ペネトレーションテスト市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ペネトレーションテスト市場レポートは、テストタイプ(ネットワークペネトレーションテストなど)、展開モード(オンプレミス、クラウド)、組織規模(大企業、中小企業)、サービス提供形態(社内テストチーム、サードパーティマネージドサービス)、エンドユーザー産業(政府・防衛、BFSIなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペネトレーションテスト市場の概要

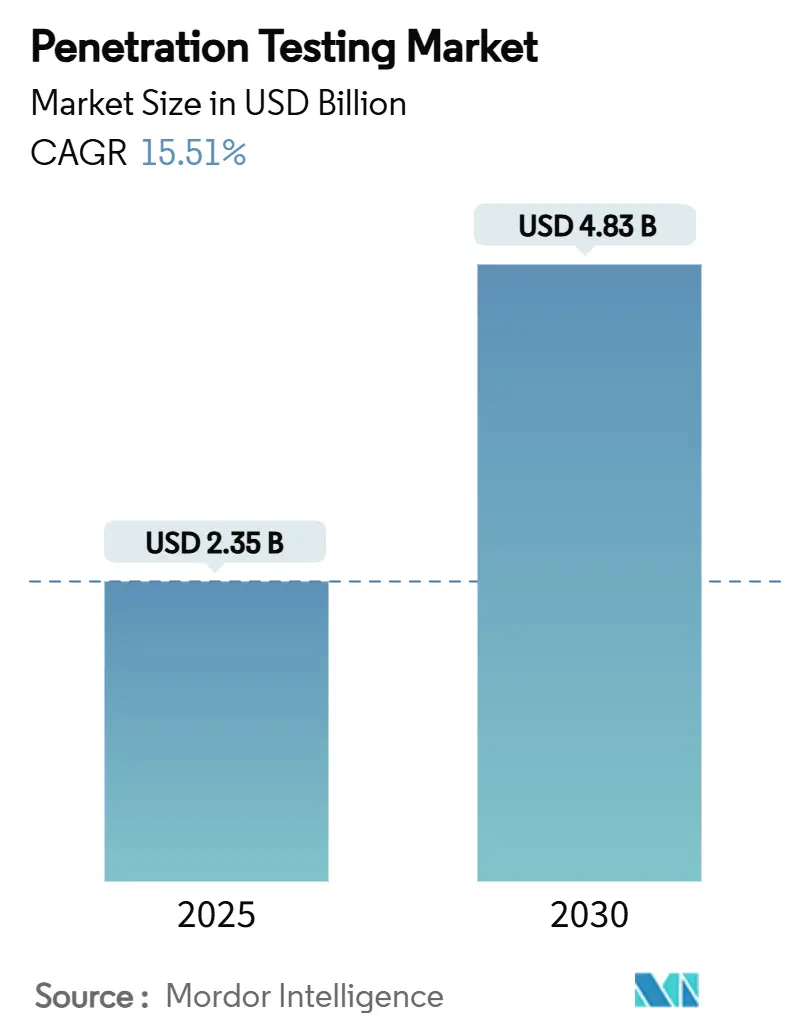

Mordor Intelligenceの分析によると、ペネトレーションテスト市場は、2025年には23.5億米ドルと評価され、2030年には48.3億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)15.51%で成長する見込みです。この成長は、サイバー攻撃の手口の巧妙化、プライバシー規制の強化、サイバー保険の要件増加により、独立したセキュリティ検証が経営層の優先事項となっていることに起因しています。HIPAA、PCI DSS 4.0、およびデジタル運用レジリエンス法(DORA)といった新たな規制は、組織が規制当局に対して継続的な制御の有効性を証明する必要があるため、市場支出を拡大させています。

投資は、サイクルタイムを短縮し、リソースが限られたチームでもアクセスを広げるAI対応のAPI駆動型テスト自動化へと移行しています。クラウド導入、DevSecOpsプラクティスの組み込み、銀行、ヘルスケア、製造業における積極的なデジタル化は、コンサルティング、ツール、マネージドサービスをバンドルするプロバイダーにとって新たな収益源を生み出しています。競争環境は、プラットフォームの買収、人材の統合、ベンチャー資金調達を通じて、グローバルな提供規模を拡大し、価値実現までの時間を短縮することで対応しています。

主要なレポートのポイント

* テストタイプ別: 2024年にはWebアプリケーションペネトレーションテストが市場シェアの36%を占め、モバイルアプリケーションペネトレーションテストは2030年までにCAGR 19.23%で成長すると予測されています。

* 展開モデル別: 2024年にはオンプレミスソリューションが市場規模の61%を占めましたが、クラウドベースのテストは2030年までにCAGR 20.27%で拡大する見込みです。

* 組織規模別: 2024年には大企業が需要の66%を占めましたが、中小企業(SME)はサブスクリプションベースのプラットフォームのおかげでCAGR 18.58%で最も速い採用率を示しています。

* サービス提供モード別: 2024年にはサードパーティのマネージドサービスが収益シェアの72%を獲得しましたが、社内テストチームは予測期間中にCAGR 21.37%で成長する軌道に乗っています。

* エンドユーザー産業別: 2024年にはBFSIがペネトレーションテスト市場規模の29%を占めましたが、ヘルスケアはHIPAAの改訂により2030年までにCAGR 17.46%で上昇すると予想されています。

* 地域別: 2024年には北米が収益の39%を占めて市場を支配しましたが、アジア太平洋地域はサイバー保険の採用加速により2030年までにCAGR 17.04%を記録すると予測されています。

グローバルペネトレーションテスト市場のトレンドと洞察(推進要因)

市場の成長を推進する主な要因は以下の通りです。

* セクターを横断するサイバーセキュリティリスクの増大: グローバルで短期的な影響を与え、CAGRに3.2%のプラス影響を与えています。

* セキュリティ評価とコンプライアンス監査の需要増加: 北米とEUで中期的な影響を与え、CAGRに2.8%のプラス影響を与えています。

* 政府の義務化と業界固有の規制: FedRAMPの2024年ガイダンスやHIPAAの今後の更新など、改訂されたフレームワークは、年間または継続的なペネトレーションテストを義務付けており、対象となる事業体やクラウドベンダーに攻撃的評価をセキュリティプログラムに組み込むことを強制しています。PCI DSS 4.0だけでも、カード所有者データ環境に対するより深くシナリオベースのテストを明示的に参照する63の新しい制御ステートメントを導入しています。EUの金融機関もDORAの下で同様の監視に直面しており、専門サービスプロバイダーにとって数年にわたる追い風を保証しています。これはグローバルで長期的な影響を与え、CAGRに4.1%の最も大きなプラス影響を与えています。

* AI駆動型自動テストプラットフォームによるコストと頻度の削減: 最新のテストプラットフォームに組み込まれた機械学習エンジンは、ほぼリアルタイムの精度で悪用可能なパスを検出し、手作業を削減し、資金が限られた中小企業への市場リーチを拡大しています。早期導入企業は、サイクルタイムを最大70%削減し、月額100米ドル未満のサブスクリプションエントリーポイントを報告しており、ベンダーにとって一度限りのエンゲージメントを継続的な収益源に変えています。これはAPACを中心に中期的な影響を与え、CAGRに2.9%のプラス影響を与えています。

* DevSecOpsパイプラインにおける継続的なペネトレーションテスト統合の必要性: シフトレフトセキュリティは、CI/CDツール内にペネトレーションテストを配置し、コードプロモーション前に脆弱性発見を提供します。自動スキャンとターゲットを絞った手動エクスプロイトを組み合わせる企業は、修正ループを短縮し、アジャイルリリースサイクルに合わせ、継続的な制御の有効性の証明を要求する規制当局に対して監査準備を整えています。これは北米とEUで短期的な影響を与え、CAGRに1.8%のプラス影響を与えています。

* サイバー保険の引受におけるサードパーティのペネトレーションテストの要求: 保険会社は、検証済みのペネトレーションテストレポートを優先保険料の条件としており、引受業者は、回復力のある制御を証明する申請者に対して最大15%の保険料削減を引用しています。グローバルなサイバー損失率が上昇するにつれて、これらの保険数理上の圧力はサードパーティテストを制度化し、ペネトレーションテスト市場をリスクファイナンスのワークフローに深く組み込んでいます。これはグローバルで中期的な影響を与え、CAGRに1.3%のプラス影響を与えています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 中小企業における意識の欠如: 予算の制約と人員不足は、中小企業におけるペネトレーションテストの採用を依然として抑制しています。教育キャンペーン、バンドルされた保険割引、低価格の自動化スイートが徐々にこのギャップを埋めていますが、このセグメントは成熟度指標において大企業に遅れをとっています。これはグローバル、特に新興市場で長期的な影響を与え、CAGRに-1.9%のマイナス影響を与えています。

* 熟練テスターの不足と高コスト: 認定プログラムが需要を満たすのに苦労しているため、専門的な人材は依然として不足しています。プロバイダーは、マネージドサービスプール、グローバルデリバリーセンター、および限られた専門知識を拡大するためのAIの活用で対応しています。日本のような国は、労働力供給を拡大するためにCyber Colosseoのようなトレーニングイニシアチブを開始していますが、賃金インフレと離職は続いています。これはグローバルで中期的な影響を与え、CAGRに-2.4%の最も大きなマイナス影響を与えています。

* ツールスパロールと誤検知疲労によるROIの低下: これは北米とEUで短期的な影響を与え、CAGRに-1.1%のマイナス影響を与えています。

* 一部の国における積極的な悪用に関する法的/責任上の懸念: これはAPAC、MEAで長期的な影響を与え、CAGRに-0.8%のマイナス影響を与えています。

セグメント分析

* テストタイプ別: Webアプリケーションプロジェクトは2024年にペネトレーションテスト市場シェアの36%を占めました。これは、企業がeコマースポータルやSaaSワークロードを強化したためです。モバイルアプリケーションテストは、銀行や小売りのインタラクションがAndroidおよびiOSチャネルに移行していることを反映して、CAGR 19.23%で拡大しています。

* 展開モデル別: オンプレミスプログラムは2024年の収益の61%を維持しましたが、クラウドベースのサブスクリプションは、エージェントを即座に起動し、DevSecOpsダッシュボードに結果をストリーミングできる能力に支えられ、年間20.27%で成長しています。

* 組織規模別: 大企業は2024年の収益の66%を占め、ペネトレーションテスト市場を牽引し続けています。一方、中小企業(SME)の支出は、保険会社、貸し手、サプライチェーンパートナーが証明書を義務付け始めたため、CAGR 18.58%で増加しています。

* サービス提供モード別: サードパーティのマネージドサービスは2024年に72.0%の市場シェアを占め、規制フレームワークやサイバー保険プロバイダーが要求する専門知識と独立したセキュリティ検証に対する組織の選好を反映しています。社内テストチームは、DevSecOpsワークフロー内での継続的なセキュリティ検証の必要性と、スキル要件を軽減する自動テストプラットフォームの利用可能性に牽引され、2030年までにCAGR 21.37%で最高の成長率を示しています。

* エンドユーザー産業別: BFSI組織は、取引中心の規制により2024年にペネトレーションテスト市場規模の29%を占めました。今後、ヘルスケアは、HIPAAの草案規則が義務的な年間テストと半期ごとの脆弱性スキャンを導入した後、CAGR 17.46%で最も急な成長を示しています。

地域分析

* 北米: 2024年の収益の39%を占め、クラウドベンダー向けのFedRAMPテストガイダンスやIRSの生産環境規則などの連邦指令に支えられています。高度なベンダーエコシステム、成熟したサイバー保険市場、ベンチャー資金の集中が地域のリーダーシップを強化しています。

* アジア太平洋: 最も急速に成長している地域であり、保険会社が未テスト環境にプレミアム価格を設定し、政府が重要インフラ監査スケジュールを正式化するにつれて、CAGR 17.04%を記録しています。日本のCyber Colosseoトレーニングパイプライン、中国の自立型セキュリティスタックへの推進、インドのフィンテックの急増が、テスト頻度要件を高めています。

* ヨーロッパ: GDPRとデジタル運用レジリエンス法の下で着実な拡大を記録しており、銀行や保険会社に国境を越えた事業体全体で制御を検証することを義務付けています。

競争環境

市場は中程度の集中度を示しており、既存の専門企業や広範なサイバーセキュリティベンダーが、バリューチェーンのより多くの部分を所有するために能力を獲得しています。NetSPIは2024年にSilent Break SecurityとnVisiumを買収し、人材密度を高め、エンタープライズ規模の提供ロードマップを可能にしました。F5はHeyhackを買収し、自動テストをDistributed Cloud Servicesスイートに組み込み、アプリケーションデリバリーベンダーが攻撃的検証をワークロード保護サービスに直接バンドルする方法を強調しています。PortSwiggerはBurp Suiteエコシステムを拡大するための成長資金を確保し、DetectifyはInsight Partnersからの過半数投資を受け入れ、攻撃対象領域管理モデルをグローバル化しました。

戦略的パートナーシップは、AI統合、業界固有のレポートテンプレート、保険会社やコンプライアンス監査人とのチャネルアライアンスを中心に展開しています。プロバイダーは、手動による敵対者シミュレーションの深さ、APIおよびコンテナ化されたワークロードのカバー範囲、および結果を経営層向けのリスクダッシュボードにまとめる能力で差別化を図っています。

主要な業界リーダー

* IBM Corporation

* Rapid7, Inc.

* FireEye Inc.

* Broadcom Inc. (Symantec Corporation)

* Veracode, Inc.

最近の業界動向

* 2025年4月: Palo Alto Networksは、AIセキュリティカバレッジを深めるため、約7億米ドルと評価されるProtect AIの買収を検討していることを確認しました。

* 2025年1月: HHSは、年間ペネトレーションテストと半期ごとの脆弱性スキャンを義務付けるHIPAAセキュリティ規則の改訂案を提案し、年間46億米ドルの新たなコンプライアンス支出を予測しました。

* 2024年10月: Insight Partnersは、Detectifyの過半数株式を取得し、攻撃対象領域製品の革新を加速し、グローバルリーチを拡大しました。

* 2024年7月: Berylliumは、エンゲージメントオーケストレーションを自動化するAIガイド付きPenTest Opsプラットフォーム「Nebula Pro」を立ち上げました。

本レポートは、ペネトレーションテスト(倫理的ハッキングとも呼ばれる)市場の詳細な分析を提供しています。ペネトレーションテストとは、コンピューターシステム、ネットワーク、またはウェブアプリケーションのセキュリティ脆弱性を特定し、攻撃者が悪用する可能性のある弱点を発見するための実践です。

市場規模と成長予測に関して、本市場は2025年には23.5億米ドルの評価額に達し、2030年までには48.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 各セクターにおけるサイバーセキュリティリスクの増大。

* セキュリティ評価とコンプライアンス監査に対する需要の増加。

* 政府の義務化と業界固有の規制の強化。

* AIを活用した自動テストプラットフォームによるコスト削減とテスト頻度の向上。

* DevSecOpsパイプラインにおける継続的なペネトレーションテストの統合の必要性。

* サイバー保険の引き受けにおいて、第三者によるペネトレーションテストが必須条件となっていること。

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* 中小企業におけるペネトレーションテストの重要性に対する認識不足。

* 熟練したテスターの不足とそれに伴う高コスト。

* ツールの乱立と誤検知による疲労が投資対効果を低下させること。

* 一部の国における、積極的な悪用に関する法的・責任上の懸念。

市場は、テストタイプ、展開モデル、組織規模、サービス提供モード、エンドユーザー産業、および地域別に詳細にセグメント化されています。

* テストタイプ別では、ウェブアプリケーションペネトレーションテストが2024年時点で36%のシェアを占め、最大のセグメントとなっています。

* エンドユーザー産業別では、HIPAA(医療保険の携行性と責任に関する法律)の改訂により年間ペネトレーションテストが義務付けられる見込みであることから、ヘルスケア分野が2030年までに年平均成長率17.46%で最も急速な成長を示すと予測されています。

* 地域別では、サイバー保険の拡大と新たな政府の義務化に牽引され、アジア太平洋地域が年平均成長率17.04%で最も急速に拡大しています。

AIツールの影響も大きく、AIを活用したプラットフォームは手作業を最大70%削減し、継続的なテストを可能にすることで、中小企業におけるペネトレーションテストの導入を促進しています。また、保険会社は独立したテスト結果と保険料割引を結びつけており、ペネトレーションテストが有利なサイバー保険契約条件の前提条件となっています。

その他のセグメントには、ネットワーク、モバイルアプリケーション、ソーシャルエンジニアリング、ワイヤレスネットワーク、クラウドペネトレーションテストなどのテストタイプ、オンプレミスとクラウドベースの展開モデル、大企業と中小企業の組織規模、社内テストチームと第三者マネージドサービスの提供モード、政府・防衛、BFSI(銀行・金融サービス・保険)、IT・通信、小売・Eコマース、製造、エネルギー・公益事業などのエンドユーザー産業、そして北米、欧州、南米、中東・アフリカを含む詳細な地域別分析が含まれています。

競争環境については、市場集中度、戦略的動向、資金調達、市場シェア分析が行われ、IBM Corporation、Rapid7, Inc.、Synopsys, Inc.、Checkmarx Ltd.など、主要な20社の企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 各セクターにおけるサイバーセキュリティリスクの増大

- 4.2.2 セキュリティ評価とコンプライアンス監査の需要増加

- 4.2.3 政府の義務付けと業界固有の規制

- 4.2.4 AI駆動型自動テストプラットフォームによるコストと頻度の削減

- 4.2.5 DevSecOpsパイプラインにおける継続的なペネトレーションテスト統合の必要性

- 4.2.6 サイバー保険の引き受けにおいて第三者によるペネトレーションテストが要求されるように

- 4.3 市場の阻害要因

- 4.3.1 中小企業における意識の低さ

- 4.3.2 熟練テスターの不足と高コスト

- 4.3.3 ツールの乱立と誤検知疲労によるROIの低下

- 4.3.4 一部の国における積極的な悪用に関する法的/責任上の懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(数値)

- 5.1 テストタイプ別

- 5.1.1 ネットワーク侵入テスト

- 5.1.2 ウェブアプリケーション侵入テスト

- 5.1.3 モバイルアプリケーション侵入テスト

- 5.1.4 ソーシャルエンジニアリング侵入テスト

- 5.1.5 ワイヤレスネットワーク侵入テスト

- 5.1.6 クラウド侵入テスト

- 5.1.7 その他のタイプ

- 5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 サービス提供モード別

- 5.4.1 社内テストチーム

- 5.4.2 サードパーティマネージドサービス

- 5.5 エンドユーザー産業別

- 5.5.1 政府および防衛

- 5.5.2 銀行、金融サービス、保険 (BFSI)

- 5.5.3 ITおよび通信

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 小売およびEコマース

- 5.5.6 製造業

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと資金調達

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Rapid7, Inc.

- 6.4.3 Synopsys, Inc.

- 6.4.4 Checkmarx Ltd.

- 6.4.5 Acunetix Ltd. (Invicti Security)

- 6.4.6 Broadcom Inc. (Symantec Corporation)

- 6.4.7 FireEye Inc.

- 6.4.8 Veracode, Inc.

- 6.4.9 Qualys, Inc.

- 6.4.10 Tenable Holdings, Inc.

- 6.4.11 Palo Alto Networks, Inc. (Unit 42)

- 6.4.12 Offensive Security, LLC

- 6.4.13 Core Security (Fortra)

- 6.4.14 Pentera Security Ltd.

- 6.4.15 HackerOne, Inc.

- 6.4.16 Trustwave Holdings, Inc.

- 6.4.17 IOActive, Inc.

- 6.4.18 NCC Group plc

- 6.4.19 Cofense Inc.

- 6.4.20 Bishop Fox, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペネトレーションテストは、サイバーセキュリティ対策の一環として、システムやネットワークの脆弱性を、実際に攻撃者の視点から特定し、その悪用可能性を評価するプロセスを指します。これは単なる脆弱性診断とは異なり、特定の目標(例えば、機密情報の窃取やシステム停止など)を設定し、それを達成できるか否かを試みる、より実践的な擬似攻撃演習です。このテストを通じて、企業や組織は自社のセキュリティ対策が実際の脅威に対してどの程度有効であるかを客観的に検証し、潜在的なリスクを具体的に把握することができます。日本語では「侵入テスト」とも呼ばれ、セキュリティの弱点を洗い出し、改善に繋げるための重要な手段として位置づけられています。

ペネトレーションテストには、その目的や対象、実施方法に応じて様々な種類が存在します。まず、ターゲットとなるシステムの種類によって分類できます。例えば、Webアプリケーションの脆弱性を狙う「Webアプリケーションペネトレーションテスト」、サーバーやネットワーク機器、ファイアウォールなどを対象とする「ネットワークペネトレーションテスト」、スマートフォンアプリのセキュリティを評価する「モバイルアプリケーションペネトレーションテスト」などがあります。近年では、IoTデバイスや産業制御システム(OT)を対象としたテスト、さらには物理的な侵入を試みる「物理ペネトレーションテスト」も実施されることがあります。次に、テスト実施者が持つ情報量によって「ブラックボックステスト」「ホワイトボックステスト」「グレーボックステスト」に分けられます。ブラックボックステストは、攻撃者と同様に内部情報を一切持たずに外部から攻撃を試みるもので、実際の攻撃に近い状況を再現します。ホワイトボックステストは、システム設計書やソースコードなどの内部情報をすべて提供された上で実施され、より網羅的な脆弱性発見が可能です。グレーボックステストは、一部の情報(例えば、一般ユーザーアカウント情報など)を与えられた状態で実施され、内部からの攻撃シナリオを想定する際に有効です。また、実施方法としては、インターネット経由で外部からアクセス可能なシステムを対象とする「外部ペネトレーションテスト」と、内部ネットワークからアクセス可能なシステムを対象とする「内部ペネトレーションテスト」があり、さらに人間心理を突いた「ソーシャルエンジニアリングテスト」も含まれることがあります。

ペネトレーションテストの主な用途や目的は多岐にわたります。最も重要なのは、実際に悪用可能な脆弱性を特定し、そのリスクレベルを評価して優先順位を付けることです。これにより、限られたリソースの中で最も効果的な対策を講じることが可能になります。また、既存のセキュリティ製品やポリシーが期待通りに機能しているか、設定に不備がないかなどを検証し、セキュリティ対策の有効性を客観的に確認する目的もあります。PCI DSSやGDPR、NISTなどの業界標準や法規制へのコンプライアンス要件を満たしていることを証明するためにも利用されます。万が一、サイバー攻撃を受けた際の検知、対応、復旧といったインシデント対応能力を評価し、改善に繋げることも重要な目的の一つです。さらに、経営層に対して実際の攻撃シナリオを通じてセキュリティリスクを具体的に示し、セキュリティ投資の必要性を理解してもらうためのツールとしても活用されます。開発ライフサイクルに組み込むことで、システムリリース前の最終確認として、セキュアな開発(DevSecOps)を推進する上でも不可ネーションテストは不可欠なプロセスとなっています。

ペネトレーションテストを効果的に実施するためには、様々な関連技術やツールが活用されます。ポートスキャンを行うNmapや、脆弱性スキャンツールであるNessus、OpenVASといったスキャナーは、初期の情報収集や脆弱性の洗い出しに用いられます。実際に脆弱性を悪用し、侵入を試みる際には、Metasploitのようなエクスプロイトフレームワークや、Webアプリケーションの診断に特化したBurp Suiteなどが広く利用されます。ペネトレーションテスト専用のOSとして開発されたKali Linuxは、これらのツール群を統合的に提供し、テスト担当者の作業を効率化します。また、PythonやRubyといったプログラミング言語は、カスタムスクリプトの作成やテストプロセスの自動化に不可欠です。近年では、クラウド環境のセキュリティ診断に特化したツールや、最新の攻撃手法や脆弱性情報をリアルタイムで提供する脅威インテリジェンスの活用も進んでいます。さらに、テスト中に発生したログを管理し、インシデント対応を自動化するSIEM(Security Information and Event Management)やSOAR(Security Orchestration, Automation and Response)といったソリューションも、ペネトレーションテストと連携してセキュリティ体制全体の強化に貢献しています。

現在の市場背景を見ると、ペネトレーションテストの需要は急速に高まっています。サイバー攻撃は年々高度化・巧妙化しており、標的型攻撃やランサムウェアの被害が後を絶ちません。デジタルトランスフォーメーション(DX)の加速やクラウドシフトの進展により、企業の攻撃対象領域が拡大していることも、ペネトレーションテストの重要性を増す要因となっています。また、個人情報保護法やサイバーセキュリティ基本法、重要インフラ保護に関するガイドラインなど、法規制やガイドラインの強化が進んでおり、企業はこれらの要件を満たすためにセキュリティ対策の強化が求められています。一方で、高度な専門知識を持つセキュリティ人材の不足は深刻な課題であり、外部の専門ベンダーにペネトレーションテストを依頼するケースが増加しています。サプライチェーン全体でのセキュリティリスクも顕在化しており、自社だけでなく取引先を含めた広範なセキュリティ対策が求められる中で、ペネトレーションテストはサプライチェーンリスク評価の一環としても活用されています。このような状況から、セキュリティが経営課題として認識されるようになり、専門サービスを提供する企業の増加と市場の活性化が見られます。

将来の展望として、ペネトレーションテストはさらなる進化を遂げると考えられます。AIや機械学習技術の活用は、テストプロセスの自動化や効率化を大きく進めるでしょう。これにより、より広範なシステムを短時間でテストできるようになり、またAIを活用した新たな攻撃手法への対抗策を模索する上でも重要な役割を果たすと期待されています。IoTデバイスや産業制御システム(OT)の普及に伴い、これらの分野におけるセキュリティの重要性は増大し、IoT/OTペネトレーションテストの需要は今後も拡大していくでしょう。クラウドネイティブ環境、特にコンテナやサーバーレスアーキテクチャのセキュリティ評価は、従来のテスト手法では対応しきれない新たな課題を提示しており、これに対応する専門的なテスト手法やツールの開発が求められています。より実践的な攻撃シミュレーションであるレッドチーム演習の普及も進み、組織全体のセキュリティ対応能力を総合的に評価する動きが加速するでしょう。脅威インテリジェンスとの連携を強化し、最新の脅威情報をリアルタイムでテストに反映させることで、より現実的なリスク評価が可能になります。また、開発初期段階からセキュリティを組み込むDevSecOpsの考え方がさらに浸透し、ペネトレーションテストも開発ライフサイクル全体に統合されていくでしょう。法規制のさらなる強化と国際的な連携も進み、グローバルなセキュリティ基準への準拠がより一層求められる中で、高度なスキルを持つ専門家の育成が不可欠となります。これらの進化を通じて、ペネトレーションテストは企業のサイバーレジリエンスを高める上で、今後も中心的な役割を担い続けることでしょう。