ペンタクロロフェノール市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ペンタクロロフェノール市場レポートは、グレード(工業用グレード、分析用グレード)、用途(木材防腐剤、殺虫剤・除草剤など)、エンドユーザー産業(電力会社、農業・林業、皮革・繊維、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

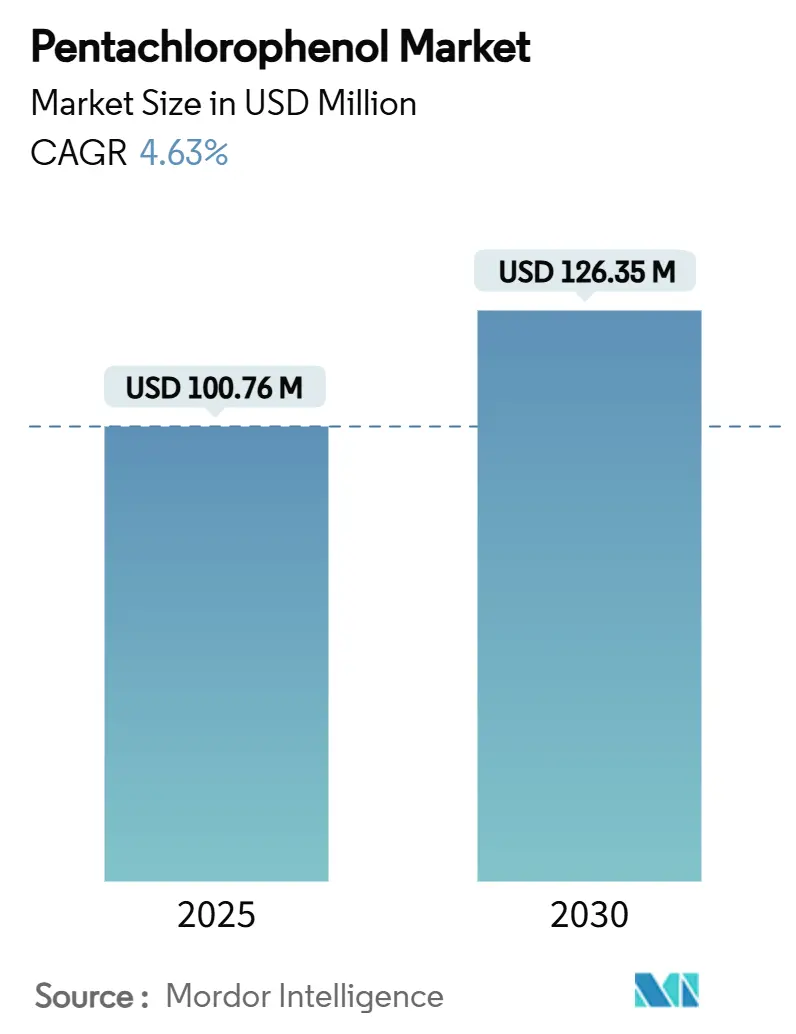

ペンタクロロフェノール市場は、2025年に1億760万米ドルと推定され、2030年までに1億2635万米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.63%と予測されています。2022年の米国での生産禁止後、供給不足による価格高騰が続き、数量的な減少にもかかわらず市場は成長すると見込まれます。新興国でのインフラ整備、電力会社の電柱需要、クレオソート廃止後の代替需要が、厳しい規制環境を補っています。供給はメキシコとインドの少数の工場に依存し、調達リスクは高いものの、電力会社は40~50年という実績ある耐用年数を評価しています。代替製品を持つ企業は規制の混乱を機会に変えつつありますが、米国で3600万本、アジアで数百万本に及ぶ電柱の交換サイクルが長いため、短期的な収益は依然としてペンタクロロフェノール市場に依存しています。

主要なレポートのポイント

* グレード別: 2024年には工業用グレードが市場シェアの79.18%を占め、分析用グレードは2025年から2030年にかけて4.82%のCAGRで成長すると予測されます。

* 用途別: 2024年には木材防腐剤が市場シェアの85.5%を占め、殺虫剤用途は2025年から2030年にかけて4.5%のCAGRで成長すると予測されます。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの45.2%を占め、北米地域は2025年から2030年にかけて3.8%のCAGRで成長すると予測されます。

主要な市場動向

* 規制環境の変化: 米国での生産禁止は市場に大きな影響を与えましたが、新興国での需要増加がこれを相殺しています。

* 代替製品の台頭: クレオソートやその他の防腐剤の規制強化に伴い、代替製品への関心が高まっています。

* サプライチェーンの課題: 生産拠点が限られているため、地政学的リスクや貿易政策が供給に影響を与える可能性があります。

主要企業

市場の主要企業には、Nufarm Limited、Lonza Group AG、Koppers Inc.、Viance LLC、Jubilant Life Sciences Limitedなどが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。

本レポートは、世界のペンタクロロフェノール(PCP)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および範囲を明確にし、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場概況

世界のペンタクロロフェノール市場は、2025年には1億760万米ドルの規模に達し、2030年までには1億2635万米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、電力会社の電柱における木材防腐処理需要の急増が挙げられます。また、新興経済国におけるインフラ整備の拡大、許可されている地域での工業用殺虫剤および除草剤としての継続的な使用、いくつかの経済圏でのクレオソートの撤退に伴うペンタクロロフェノールへの代替需要、そして歴史的建造物や海洋木材の修復における需要も重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。世界的な規制による禁止や段階的廃止の進展、環境に優しい代替品の利用可能性、およびESG(環境・社会・ガバナンス)を重視する保険会社や投資家による電力会社への制限などが挙げられます。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* グレード別: 工業用グレード、分析用グレード。

* 用途別: 木材防腐剤、殺虫剤・除草剤、皮革保存、工業用殺生物剤、その他のニッチな用途(例:抗菌剤)。特に工業用殺生物剤は、新興市場における繊維、皮革、パルプ施設での継続的な使用により、年平均成長率4.96%で最も急速に拡大すると予測されています。

* 最終用途産業別: 電力会社(電柱および腕木)、農業および林業、皮革および繊維、建設、その他の最終用途産業(コーティング、パルプなど)。

* 地域別: アジア太平洋地域、北米、ヨーロッパ、南米、中東およびアフリカに分類されます。特にアジア太平洋地域は、大規模なインフラおよび電力網の拡張により、2024年には世界の収益の38.17%を占める最大の需要地域となっています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国などが詳細に分析されています。

競争環境

市場の集中度、戦略的な動き、市場シェア分析、および主要企業のプロファイル(AccuStandard、Albemarle Corporation、Biosynth、Cabot Corporation、KANTO KAGAKU、Merck KGaA、Pure Water Products, LLC、Santa Cruz Biotechnology Inc.、Troy Corporation、Viance LLCなど)が提供されています。

市場機会と将来展望

市場の機会としては、未開拓の分野や満たされていないニーズの評価、およびナノ強化型PCP製剤の開発などが挙げられます。

主要な洞察

* ペンタクロロフェノール市場は、2025年に1億760万米ドル、2030年には1億2635万米ドルに成長すると予測されています。

* アジア太平洋地域は、大規模なインフラおよび電力網の拡張により、2024年に世界の需要の38.17%を占める最大の地域です。

* 米国での国内生産停止(2021年12月)後、電柱交換に製品を必要とする電力会社のために、希少性プレミアムが生じ、ペンタクロロフェノールの価格が上昇しました。

* 工業用殺生物剤の用途は、新興市場の繊維、皮革、パルプ施設での継続的な使用により、年平均成長率4.96%で最も急速に拡大しています。

* 電力会社が採用している代替品としては、DCOIベースのUltraPole NXTおよびナフテン酸銅防腐システムが挙げられます。これらは残留性有機汚染物質(POP)のステータスを回避し、性能基準を満たしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電力会社の電柱からの木材保存需要の急増

- 4.2.2 新興経済国におけるインフラの拡大

- 4.2.3 許可されている限り、工業用殺虫剤および除草剤での継続的な使用

- 4.2.4 いくつかの経済圏でのクレオソートの撤退がペンタクロロフェノールへの代替を促進

- 4.2.5 遺産および海洋木材修復からの需要

-

4.3 市場の阻害要因

- 4.3.1 世界的な規制による段階的な禁止と廃止

- 4.3.2 環境に優しい代替品の入手可能性

- 4.3.3 ESG主導の保険会社および投資家による公益事業への制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 工業用グレード

- 5.1.2 分析用グレード

-

5.2 用途別

- 5.2.1 木材防腐剤

- 5.2.2 殺虫剤および除草剤

- 5.2.3 革の保存

- 5.2.4 工業用殺生物剤

- 5.2.5 その他のニッチな用途(例:抗菌剤)

-

5.3 エンドユーザー産業別

- 5.3.1 電力会社(電柱および腕木)

- 5.3.2 農業および林業

- 5.3.3 革および繊維

- 5.3.4 建設

- 5.3.5 その他のエンドユーザー産業(コーティング、パルプなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AccuStandard

- 6.4.2 Albemarle Corporation

- 6.4.3 Biosynth

- 6.4.4 Cabot Corporation

- 6.4.5 KANTO KAGAKU

- 6.4.6 Merck KGaA

- 6.4.7 Pure Water Products, LLC

- 6.4.8 Santa Cruz Biotechnology Inc.

- 6.4.9 Troy Corpotaion

- 6.4.10 Viance LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ペンタクロロフェノール(Pentachlorophenol、略称PCP)は、塩素原子が5つ結合したフェノール誘導体であり、その強力な殺生物活性から、かつては木材防腐剤、除草剤、殺菌剤などとして世界中で広く利用されていました。しかし、その高い毒性、環境残留性、生物濃縮性、そして製造過程や燃焼時に生成されるダイオキシン類による深刻な環境・健康影響が明らかになり、現在では国際的に製造・使用が厳しく制限または禁止されています。

まず、ペンタクロロフェノールの定義についてご説明いたします。ペンタクロロフェノールは、化学式C6HCl5Oで表される有機塩素化合物です。常温では白色の結晶性固体で、特有の刺激臭を持ちます。水には溶けにくい性質がありますが、多くの有機溶媒にはよく溶けます。その分子構造から、微生物の細胞膜や酵素系に作用し、広範囲の生物に対して毒性を示すことが特徴です。特に、木材を腐らせる菌類やシロアリ、雑草などに対して非常に高い効果を発揮するため、かつては「万能薬」とも称されました。しかし、その毒性は人間を含む高等生物にも及び、発がん性、催奇形性、内分泌攪乱作用などが指摘されています。さらに、PCPの製造過程や不完全燃焼時には、ポリ塩化ジベンゾ-p-ダイオキシン(PCDD)やポリ塩化ジベンゾフラン(PCDF)といった、より毒性の高いダイオキシン類が副生成物として発生することが、環境問題の深刻化に拍車をかけました。

次に、ペンタクロロフェノールの種類についてです。PCP自体は単一の化合物ですが、その利用形態として、水溶性を高めた塩や、安定性を向上させたエステルが使われることがありました。代表的なものとしては、ペンタクロロフェノールナトリウム(Sodium pentachlorophenate, NaPCP)が挙げられます。これはPCPのナトリウム塩であり、水に溶けやすいため、木材の表面処理や繊維製品の防カビ剤として利用されました。また、ペンタクロロフェノールラウレート(Pentachlorophenyl laurate)のようなエステル型化合物も存在し、これらはPCP本体よりも揮発性が低く、より持続的な効果を期待して木材防腐剤などに用いられました。これらの誘導体も、PCPと同様に毒性や環境影響が懸念される物質であり、現在では使用が制限されています。

用途についてですが、ペンタクロロフェノールは主に木材防腐剤として、その歴史の中で非常に重要な役割を果たしました。電柱、鉄道の枕木、建築材、フェンス、桟橋など、屋外で使用される木材の耐久性を向上させるために広く用いられました。木材を腐朽させる菌類やシロアリ、その他の害虫から木材を保護する効果は絶大でした。木材防腐剤以外にも、その強力な殺生物活性から、農薬としての除草剤、殺菌剤、殺虫剤、殺藻剤としても利用されました。例えば、水田の除草剤や、皮革製品、繊維製品、塗料、接着剤、ゴム製品などの防カビ剤・防腐剤としても使われた実績があります。その多岐にわたる用途は、PCPがいかに広範な産業分野で重宝されていたかを示しています。

関連技術としては、PCPの木材への適用方法が挙げられます。最も効果的な方法として、加圧注入法がありました。これは、木材を密閉容器に入れ、PCP溶液を高い圧力で木材内部まで浸透させる方法で、深部まで防腐成分を行き渡らせることで、長期的な防腐効果を実現しました。その他にも、浸漬法、塗布法、噴霧法といった表面処理の方法も用いられました。PCPの環境問題が顕在化してからは、その代替となる防腐技術や薬剤の開発が進められました。古くから使われていたクレオソート油や、クロム、銅、ヒ素を含むCCA(Chromated Copper Arsenate)などもPCPと同様に環境負荷が指摘され、現在では使用が制限されています。これらに代わり、現在主流となっているのは、ACQ(Ammoniacal Copper Quat)や銅アゾール系、ピレスロイド系などの有機系防腐剤です。これらはPCPに比べて環境負荷が低いとされていますが、その安全性については継続的な評価が行われています。また、木材の熱処理やアセチル化といった物理的・化学的改質技術も、薬剤に頼らない防腐方法として注目されています。

市場背景について見てみましょう。ペンタクロロフェノールは、20世紀中盤から後半にかけて、その優れた効果と比較的安価なコストから、世界中の木材防腐剤市場で支配的な地位を確立しました。特に、インフラ整備が進む中で、電柱や鉄道の枕木といった耐久性が求められる木材製品に不可欠な存在でした。しかし、1970年代以降、PCPの毒性や環境残留性、そしてダイオキシン類生成の問題が科学的に明らかになるにつれて、各国で規制の動きが加速しました。日本では、1970年代に農薬としての使用が禁止され、その後、木材防腐剤としての使用も段階的に制限・禁止されました。国際的な動きとしては、残留性有機汚染物質に関するストックホルム条約(POPs条約)において、2015年にPCPが対象物質に追加されました。これにより、世界的にPCPの製造、使用、輸出入が原則として禁止されることになりました。一部の国では、電柱などの特定の用途において、厳格な管理の下での使用が例外的に認められる場合がありますが、その市場はほぼ消滅したと言えます。

最後に、将来展望についてです。ペンタクロロフェノールは、ストックホルム条約によって新規の製造・使用がほぼ完全に禁止されており、その役割は歴史的なものとなりました。しかし、過去に大量に使用されたPCPによる環境汚染は、現在も解決すべき課題として残っています。かつての木材処理工場跡地や廃棄物処分場などでは、土壌や地下水、河川底質にPCPやダイオキシン類が残留しているケースがあり、これらの汚染サイトの浄化が求められています。また、過去にPCP処理された電柱や建築材などの既存構造物がまだ多数存在しており、これらが劣化する過程でPCPが環境中に放出される可能性も指摘されています。これらの既存PCP処理木材の適切な管理や、廃棄時の環境負荷を最小限に抑えるための対策が今後も必要とされます。PCPの事例は、化学物質の利便性だけでなく、そのライフサイクル全体における環境・健康リスクを総合的に評価し、管理することの重要性を示す典型的な教訓として、現代の化学物質管理のあり方に大きな影響を与えています。今後も、PCPの負の遺産への対応と、より安全で持続可能な代替技術の開発が継続されることでしょう。