消化性潰瘍治療薬の世界市場:製品別(プロトンポンプ阻害薬、カリウム競合型酸分泌阻害剤(P-CAB)、制酸薬、その他)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Peptic Ulcer Drugs Market by Product (Proton Pump Inhibitors, Antacids), Indication (Gastritis, Gastric Ulcers), Distribution Channels (Hospital Pharmacies, Private Clinics), and Regional Analysis

消化性潰瘍治療薬市場の規模と動向

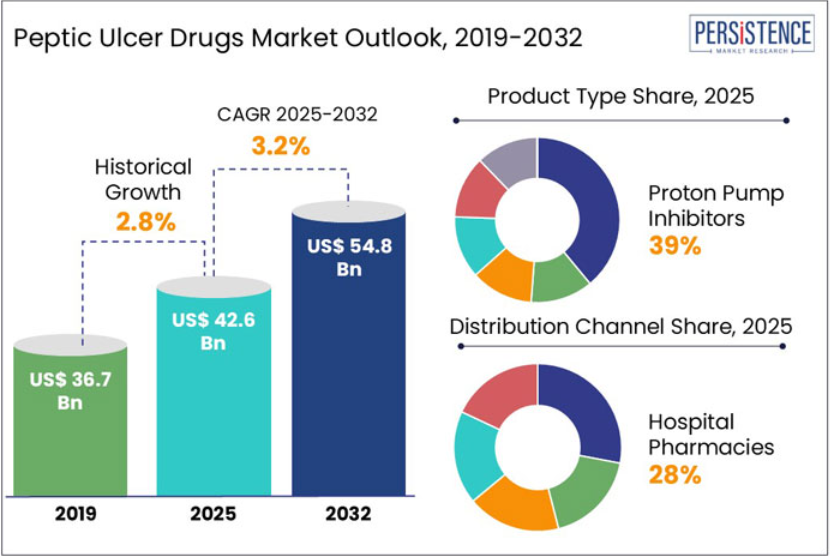

世界の消化性潰瘍治療薬市場の規模は、2025年の426億米ドルから2032年には548億米ドルに拡大すると予測されています。2025年から2032年までの年間平均成長率(CAGR)は3.2%と予測されています。

この市場の成長の大きな要因は、消化性潰瘍の原因として知られるヘリコバクター・ピロリ菌の感染の増加です。

- 世界保健機関(WHO)の推定によると、世界人口の 50% 以上がヘリコバクター・ピロリ菌に感染しており、効果的な治療法に対する需要が大幅に高まっています。

感染の蔓延を受けて、製薬会社は研究開発を強化しています。

- 例えば、2023年1月、Acme Pharmaceuticals は、潰瘍の治癒に有望な結果を示している新薬「Ulcerozine」の臨床第III相試験を完了しました。

最先端の研究、新薬の発見、個別化治療アプローチにより、世界中で何百万人もの患者が、この痛みを伴う症状から間もなく解放されるかもしれません。

市場が発展するにつれ、革新的な治療法と主要企業間の戦略的提携が融合し、消化性潰瘍疾患の治療の風景が形作られることが予想されます。

消化性潰瘍治療薬の主な特徴

- 北米は、先進的な医療インフラにより市場を支配しており、市場シェアの 43% を占めています。

- 堅調な医療セクターと進化する医療行為により、ヨーロッパは世界市場で 2 番目の地域となっています。

- ライフスタイルの変化による急速な拡大により、アジア太平洋地域は最も急成長している地域となっています。

- 病院薬局は、市場シェアの 28% を占め、流通チャネルセグメントを支配しています。

- 製品種類別では、プロトンポンプ阻害薬が 39% の市場シェアを占めています。

過去の成長と今後の見通し

非ステロイド性抗炎症薬の普及が市場の成長に貢献

2019年から2024年までの期間、ヘリコバクター・ピロリ菌の感染の増加と非ステロイド性抗炎症薬(NSAID)の普及により、消化性潰瘍治療薬市場は著しい成長を遂げました。

これとは別に、ストレス、喫煙、不健康な食生活などのライフスタイル要因も消化性潰瘍の発生率の上昇に寄与し、効果的な治療法の需要を高めました。

- 最近の研究によると、現在および元喫煙者の潰瘍疾患の有病率は 11.4% で、非喫煙者の 6% のほぼ 2 倍となっています。

2032 年までの市場成長を促進する標的療法の研究開発活動

予測期間において、消化性潰瘍治療薬市場は、人口動態の変化、医療の進歩、健康意識の高まりを背景に、継続的な拡大が見込まれています。

世界的な高齢化に伴い、消化性潰瘍の発生率は上昇し、治療介入の需要も増加すると予想されます。

現在進行中の研究開発により、より効果的な標的療法が開発され、患者の治療成績が向上し、市場が拡大すると予想されます。

- 例えば、2023年1月、エジプトのタンタ大学は、「非出血性消化性潰瘍の治療における補助療法としてのジオスミン」と題した臨床試験を開始し、2025年6月までに終了する予定です。

認識の向上と診断能力の向上により、消化性潰瘍の早期発見と治療が可能になり、市場の成長がさらに促進されるでしょう。

市場動向

成長要因

医薬品開発と個別化医療の進歩が市場成長を促進

数十年前、消化性潰瘍の治療は、長期の入院、食事制限、限られた薬剤の選択肢を意味していました。しかし、今日では、医薬品研究の進歩により、状況は劇的に変化しています。

新しい薬剤の配合は、副作用の軽減、効果の向上、回復時間の短縮を目的として設計されています。例えば、酸抑制と細菌の除去など、潰瘍形成の複数の要因を標的とするハイブリッド薬剤の組み合わせが注目されています。さらに、パーソナライズド医療の台頭は治療アプローチを革命的に変えています。

遺伝的プロファイリングとAIを活用した診断を活用することで、医師は個人の遺伝的特性に基づいて治療を最適化し、より良い結果と合併症の減少を実現できます。

精密医療への移行により、患者の回復率が向上し、高度に専門化された消化性潰瘍治療薬の需要が高まっています。

- 調査によると、40% から 50% の臨床薬開発は、その有効性の不十分さが原因で失敗に終わっており、30% は管理不可能な毒性が原因である。

バイオテクノロジーの進化に伴い、消化性潰瘍の治療の未来は有望であり、長期的な症状緩和を目的とした革新的な治療法や次世代の薬剤の市場が拡大しています。

市場抑制要因

抗生物質耐性の高まりが市場にとって大きな課題

消化性潰瘍の主な原因であるヘリコバクター・ピロリ(H. pylori)の感染と診断された患者を想像してみてください。医師は、細菌を排除して潰瘍を治癒するために、抗生物質とプロトンポンプ阻害薬(PPI)の併用を処方します。しかし、治療の効果低下を引き起こす抗生物質耐性が懸念されています。

- 研究によると、20~30%以上のヘリコバクター・ピロリ感染は、クラリスロマイシンやメトロニダゾールなどの第一選択抗生物質に耐性を示しており、治療失敗率の上昇や回復期間の延長につながっています。

この耐性により、医師はより強力で、多くの場合より高価な第二選択薬または第三選択薬を処方せざるを得ず、患者の費用負担と医療制度の負担が増大しています。

細菌が進化するにつれて、製薬会社は新しい薬剤製剤に多額の投資を行う必要がありますが、承認プロセスが長く、研究開発費も高額であるため、開発が進まず、市場の成長が鈍化しています。耐性傾向が続けば、現在の消化性潰瘍治療薬の有効性がさらに低下し、市場にとって大きな障害となる可能性があります。

主な市場機会

天然成分やプロバイオティクスをベースにした治療法の需要拡大が、市場参加者にとって大きなチャンス

消費者の嗜好が天然の総合的な医療ソリューションへと移行していることで、消化性潰瘍治療薬市場に大きなチャンスが生まれています。

抗生物質耐性や PPI の長期的な副作用に対する懸念が高まる中、多くの患者は、プロバイオティクスベースの治療法や植物由来の医薬品など、より安全な代替療法を求めています。

- 研究によると、プロバイオティクスを従来の抗生物質と併用すると、ピロリ菌の除菌率が最大 15% 向上することが示されています。

甘草根エキスやマスティックガムなどのハーブ製剤は、胃粘膜を落ち着かせ、潰瘍の再発を防ぐ効果があることから、補完療法として注目されています。

製薬会社や栄養補助食品メーカーは、この変化を認識し、天然由来の医薬品の研究開発に投資しており、効果的で体に優しい治療法の実現に向けた道筋を築いています。

消化性潰瘍治療薬市場の洞察と動向

製品種類別洞察

プロトンポンプ阻害薬が製品種類別市場シェアの 39% を占め、市場をリード

PPI は、胃酸の分泌を抑制して潰瘍を治癒させ、新たな潰瘍の発生を防ぐ働きがあるため、消化性潰瘍の治療の基礎となる薬となっています。

PPI の有効性と安全性は、医療従事者や患者に好まれる理由となっています。最もよく処方される PPI の 1 つがオメプラゾールです。その普及と入手しやすさにより、治療プロトコルにおける地位を固めています。

- 報告書によると、オメプラゾールは 2025 年までに PPI 市場シェアの約 30.7% を占めると推定されており、消化性潰瘍などの症状の管理における優位性を強調しています。

医療界が PPI の利点を認識し続ける中、消化性潰瘍の治療における PPI の役割は依然として極めて重要であり、世界中の無数の人々に希望と治癒をもたらしています。

流通チャネルの洞察

病院薬局が流通チャネルセグメントの 28% の市場シェアを占め、圧倒的な優位性を維持

病院薬局は、消化性潰瘍治療薬の流通チャネルを 28% の市場シェアで占め、圧倒的な優位性を維持しています。病院は包括的なケア、専門的な薬剤管理、統合的な医療サービスを提供しているため、このセグメントの優位性にはいくつかの要因が寄与しています。

病院薬局の利便性とサポートは、治療プロセスを効率化するだけでなく、困難な治療期間中の安心も提供しています。

- 例えば、ある研究では、病院薬剤師によるフォローアップケアを受けた患者では、ヘリコバクター・ピロリ菌の除菌率が 82% であったのに対し、フォローアップケアを受けなかった患者では 44% であったと報告されています。

医療の分野が発展し続ける中、消化性潰瘍治療薬の流通において病院薬局が果たす重要な役割は変わらず、患者が包括的で調整の取れたケアを受けられるよう確保しています。

地域別の洞察と傾向

北米は、先進的な医療インフラにより、世界消化性潰瘍薬市場を 43% のシェアで支配

北米は、世界消化性潰瘍薬市場をリードし、総収益の約 43% を占めています。この地域の優位性は、主に、その先進的な医療インフラ、高い意識レベル、および多額の医療支出に起因しています。

特に米国は、北米消化性潰瘍薬市場の約 85% を占め、重要な役割を果たしています。市販薬(OTC)の広範な入手可能性と堅調な製薬業界が、この地域の市場をさらに押し上げています。

- Persistence Market Research の調査によると、米国だけでも年間約 460 万人もの人が PUD と診断されており、人口の約 10% が人生のある時点でこの疾患を経験すると推定されています。

堅調な医療セクターと進化する医療行為により、ヨーロッパは世界市場で 2 位の地域となっています。

ヨーロッパの消化性潰瘍治療薬市場は、世界第 2 位のシェアを占める重要な位置を占めています。医療インフラ、人口動態の傾向、そして進化する医療行為が相まって、この地域の優位性を支えています。

ヨーロッパの先進的な医療制度により、患者はさまざまな治療選択肢を利用することができます。

- 報告によると、ヨーロッパの医療費の約 52% は治療とリハビリに充てられており、健康状態の治療と管理に重点が置かれていることがわかります。

大手製薬企業の存在は、継続的な研究開発を促進し、革新的な治療法と患者の治療成績の向上につながっています。

ライフスタイルの変化による急速な拡大が、アジア太平洋地域を最速の成長地域へと押し上げる

アジア太平洋地域は、世界の消化性潰瘍治療薬市場で最も急速な成長を遂げています。この急成長は、主に急速な都市化、食生活の変化、ストレスレベルの増加により、消化性潰瘍の発生率が高まっていることが要因です。

この地域では、中産階級の拡大と医療インフラの整備も、効果的な消化性潰瘍治療薬の需要拡大に貢献しています。インドや中国などの国々がこの地域の成長を主導しており、中国は、その膨大な人口と医療インフラの整備により、最大のシェアを占めています。

この地域で最も高い成長率を示すインドの市場は、医療意識の高まり、経済発展、および PUD の有病率の上昇に後押しされています。医療へのアクセスを改善する政府の取り組みも、この成長をさらに後押しし、最終的にはこの地域の成長に貢献するでしょう。

消化性潰瘍治療薬市場の競争環境

消化性潰瘍治療薬市場は、大手製薬会社や新興企業が効果的な治療ソリューションの提供に努めているため、競争が激化しています。業界トップの企業は、高度な研究、革新的な治療法、および広範な市場リーチにより、市場を支配しています。

消化性潰瘍疾患(PUD)の有病率の上昇とヘリコバクター・ピロリ菌感染の症例増加に伴い、各社は研究開発、医薬品開発、臨床試験に多額の投資を行っています。また、製品ポートフォリオの拡大とアクセス性の向上のために、戦略的な合併、買収、提携も進んでいます。

ジェネリック医薬品メーカーの存在感の高まりは、手頃な価格の潰瘍治療薬の提供により競争を激化させています。効果的な潰瘍治療に対する需要の高まりを受けて、市場は引き続き活況を呈しており、世界中の患者により良い医療成果がもたらされることが期待されます。

主な業界動向

- 2024年9月、Jeil Pharmaceutical は、新しいカリウム競合型酸分泌阻害薬(P-CAB)である Jaqbo(ザスタプラザンクエン酸塩)を発売し、韓国の消化性潰瘍治療薬市場に参入しました。

- 2023年1月、Acme Pharmaceuticals は、高い有効性と副作用の少ない新しい消化性潰瘍治療薬 Ulcerozine の第 III 相臨床試験を完了しました。

- 2023年8月、Dr. Reddy’s Laboratories は、胃潰瘍、過敏性腸症候群、および大腸炎の治療薬として、塩酸クロルジアゼポキシドおよび臭化クリジニウムカプセルのジェネリック医薬品を米国市場で発売しました。

消化性潰瘍治療薬市場セグメント

製品別

- プロトンポンプ阻害剤

- カリウム競合型酸分泌阻害剤(P-CAB)

- 制酸剤

- H2 拮抗剤

- 抗生物質

- 潰瘍保護剤

疾患別

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD)

流通チャネル別

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子薬局

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 中南米

目次

- エグゼクティブサマリー

- 2025年および2032年の世界消化性潰瘍治療薬市場の概要

- 2024年から2032年の市場機会評価(単位:百万米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 世界的な医療支出見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 薬剤採用分析

- バリューチェーン分析

- エンドユーザー/市場一覧

- 小売

- E コマース

- 流通チャネル一覧(業界

- エンドユーザー/市場一覧

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 要因分析

- 世界の消化性潰瘍治療薬市場の展望

- 主なハイライト

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019 年~2023 年

- 現在の市場規模(百万米ドル)の分析と予測、2024-2032

- 世界の消化性潰瘍治療薬市場の展望:製品

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)の分析、製品別、2019-2023

- 現在の市場規模(百万米ドル)の分析と予測、製品別、2024-2032

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB

- 制酸剤

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 市場の魅力度分析:製品

- 世界の消化性潰瘍治療薬市場の見通し:疾患別

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、疾患別、2019年~2023年

- 現在の市場規模(百万米ドル)分析および予測、疾患別、2024年~2032年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 市場の魅力度分析:疾患別

- 世界の消化性潰瘍治療薬市場の見通し:流通チャネル

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、流通チャネル別、2019年~2023年

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- Eコマース

- 市場の魅力度分析:流通チャネル

- 主なハイライト

- 世界の消化性潰瘍治療薬市場の見通し:地域

- 主なハイライト

- 地域別、2019年~2023年の市場規模(百万米ドル)の分析

- 地域別、2024年~2032年の市場規模(百万米ドル)の分析および予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 市場別、2019年~2023年の過去の市場規模(百万米ドル)分析

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)の分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB

- 制酸剤

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)の分析および予測、疾患別、2024年~2032年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子商取引

- 市場の魅力度分析

- ヨーロッパの消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)の分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB

- 制酸剤

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)の分析および予測、疾患別、2024年~2032年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子商取引

- 市場の魅力度分析

- 東アジアの消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)の分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB

- 制酸薬

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)の分析および予測、疾患別、2024年~2032年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子商取引

- 市場の魅力度分析

- 南アジアおよびオセアニアの消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB)

- 制酸薬

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)の分析と予測、疾患別、2024年~2032年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)の分析と予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子商取引

- 市場の魅力度分析

- 中南米の消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- ブラジル

- メキシコ

- 中南米

- 現在の市場規模(百万米ドル)分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB)

- 制酸剤

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)の分析と予測、疾患別、2024 年~2032 年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- 電子商取引

- 市場の魅力度分析

- 中東・アフリカの消化性潰瘍治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- 製品別

- 疾患別

- 流通チャネル別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)分析および予測、製品別、2024年~2032年

- プロトンポンプ阻害薬

- カリウム競合型酸分泌阻害薬(P-CAB

- 制酸剤

- H2 拮抗薬

- 抗生物質

- 潰瘍保護薬

- 現在の市場規模(百万米ドル)分析および予測、疾患別、2024 年~2032 年

- 胃炎

- 胃潰瘍

- 十二指腸潰瘍

- 胃食道逆流症(GERD

- 現在の市場規模(百万米ドル)分析および予測、流通チャネル別、2024年~2032年

- 病院薬局

- 民間クリニック

- ドラッグストア

- 小売薬局

- Eコマース

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別の競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- 大雄製薬株式会社

- 概要

- セグメントおよび製品

- 主要財務情報

- 市場動向

- 市場戦略

- 武田薬品工業株式会社

- ファイザー株式会社

- アボット・ラボラトリーズ

- アストラゼネカ

- カディラ・ヘルスケア

- ベーリンガーインゲルハイム

- エーザイ株式会社

- ユハンコーポレーション

- グラクソ・スミスクライン社

- 大雄製薬株式会社

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***