ペプチドおよび抗凝固薬市場 規模・シェア分析:成長動向と予測 (2025-2030年)

ペプチドおよび抗凝固薬市場レポートは、業界を投与経路別(ペプチド薬、抗凝固薬)、用途別(ペプチド薬、抗凝固薬)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ペプチドおよび抗凝固薬市場予測2030」レポートは、2025年から2030年までのペプチドおよび抗凝固薬市場の規模とシェア分析、成長トレンド、予測を提供しています。この市場は、投与経路別(ペプチド薬、抗凝固薬)、用途別(ペプチド薬、抗凝固薬)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。

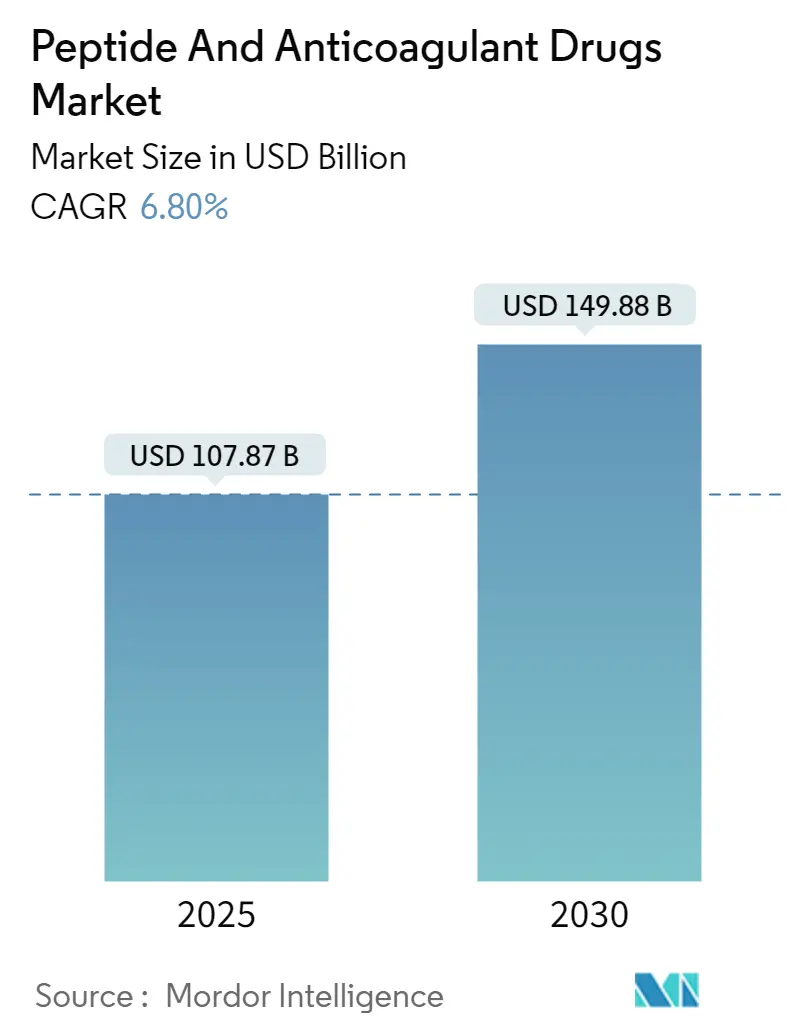

Mordor Intelligenceの分析によると、ペプチドおよび抗凝固薬市場規模は、2025年には1,078.7億米ドルと推定され、2030年には1,498.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.80%です。この市場において、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場の成長要因

市場の成長を促進する主な要因としては、がんや代謝性疾患の罹患率の増加、新規薬剤の研究開発への投資の増加、および薬剤開発における技術的進歩が挙げられます。

例えば、Glocal Cancer Observatory(GLOBOCON)が2024年2月に更新したデータによると、がんの症例数は2022年の482万件から2030年には572万件に増加すると予測されています。特に日本では、2022年の101万件から2030年には106万件に増加すると見込まれており、がんの罹患率の上昇がペプチド薬の需要を高めています。

新規薬剤の研究開発の活発化も市場成長を後押ししています。欧州製薬団体連合会(EFPIA)の2022年年次報告書によると、研究開発型製薬業界は欧州の研究開発活動に5,155万米ドル(415億英ポンド)を投資しました。また、バイオ医薬品市場の主要企業であるBioconの子会社であるBiocon Biologics Limitedが2022年4月に発表したレポートでは、研究開発費が2022年の3,720万米ドルから2023年には1億600万米ドルへと187%増加しました。このような研究開発費の増加は、ペプチド薬や抗凝固薬を含む新規薬剤の開発を促進し、市場成長に貢献すると期待されています。

主要市場プレイヤーによる開発の進展も市場成長を強化しています。2023年11月には、米国心臓協会が、治験中の抗凝固薬アベラシマブが心房細動患者の出血を効果的に減少させたと報告しました。さらに、2022年10月には、Tiefeenbacher Pharmaceuticalsがカナダでアピキサバンのジェネリック版を早期市場投入しました。アピキサバンは、成人患者の静脈血栓塞栓症(VTE)予防に適応される経口抗凝固薬です。これらの開発は、ペプチドおよび抗凝固薬の採用を促進し、市場成長に寄与すると考えられます。

市場の阻害要因

しかしながら、医薬品開発の高コストや厳格な政府規制が市場の成長を阻害する要因となる可能性があります。

主要な市場トレンドと洞察

1. がんセグメントが大きな市場シェアを占める見込み

予測期間中、がんセグメントが市場で大きなシェアを占めると予想されています。がんとは、体の一部の細胞が制御不能に増殖し、体の他の部分に広がる病気です。世界中でのがんの罹患率の増加と、より良い腫瘍薬の研究開発の活発化が、このセグメントの成長を促進する主要因です。

例えば、PubMed Centralが2022年3月に発表したレポートによると、韓国では2022年に274,488件の新規がん症例と81,277件のがん死亡が予測されました。最も一般的ながんの種類は、甲状腺がん、肺がん、結腸直腸がん、乳がん、胃がんであり、これら5種類のがんが韓国のがん全体の負担の半分を占めると予想されています。死亡につながる最も一般的ながんは肺がんであり、次いで肝臓がん、結腸直腸がん、膵臓がん、胆嚢がんが続きます。このように、がんの罹患率の上昇はペプチド薬の使用を促進すると見込まれます。

インド医学研究評議会(ICMR)が2022年12月に発表した隔年報告書によると、インドにおける2022年のがん症例の平均は10万人あたり100.4件であり、特に女性では10万人あたり105.4件と推定される多数が乳がんと診断されています。同報告書はまた、インドには推定18万2千人の乳がん患者がおり、2030年までに25万人に達すると予測しています。このように、国内の乳がんの高い負担により、ペプチド薬の需要が増加し、市場の成長を牽引すると予想されます。

米国国立衛生研究所(NIH)が2022年5月に発表したデータによると、米国におけるがん研究への資金提供は、2021年の73億6,200万米ドルから2022年には76億4,400万米ドルに増加すると予想されています。したがって、がん研究開発費の増加がこのセグメントの成長を後押しすると考えられます。

2. 北米が大きな市場シェアを占める見込み

北米地域は、予測期間中、ペプチドおよび抗凝固薬市場において大きなシェアを占めると予想されています。これは、がん治療薬の必要性の高まり、心血管疾患やその他の疾患の罹患率の増加、およびペプチドおよび抗凝固薬に対する高い需要によるものです。米国は、がんの負担の増加や心血管疾患の罹患率の増加といった要因により、北米地域で最大の市場シェアを占めると予測されており、これがペプチドおよび抗凝固薬の需要を刺激すると考えられます。

この地域における様々ながんの罹患率の上昇が市場の成長を刺激しています。例えば、カナダがん協会の2024年の統計によると、2024年には約24万7千人のカナダ人ががんと診断されると予想されています。さらに、米国がん協会の2024年のデータによると、2024年には米国で約200万件の新規がん症例が診断されると予想されており、これは2023年の190万件から増加しています。このように、がん症例の高い発生率はペプチド薬の需要増加につながり、地域市場を牽引しています。

カナダ心臓・脳卒中財団が2022年2月に発表した記事によると、2022年にはカナダで75万人が心不全を抱えて生活しており、毎年10万人がこの不治の病と診断されています。このように、国内の心血管疾患の高い負担は抗凝固薬の需要を増加させ、市場の成長を後押しすると予想されます。

主要市場プレイヤーによる開発の進展も市場を牽引すると予想されます。例えば、2022年2月には、Bayer AGが特定の種類の脳卒中を予防するための新しい血液凝固抑制剤について、米国食品医薬品局(FDA)から迅速承認(ファストトラック指定)を獲得しました。FDAは、血管閉塞による非心原性脳卒中を経験した患者の再発予防を目的とした治験薬アスンデキシアンの審査に迅速承認を与えました。このような開発は市場成長に貢献すると考えられます。

競争環境

ペプチドおよび抗凝固薬市場は競争が激しく、いくつかの主要なプレイヤーが存在します。市場を支配している企業には、Amgen Inc.、Bayer AG、Boehringer Ingelheim International GmbH、Bristol-Myers Squibb Company、Daiichi Sankyo Company、EVER Pharma、Johnson & Johnson、Pfizer Inc.、Sanofi、Novartis AG、Novo Nordisk ASなどが挙げられます。特に主要な業界リーダーとしては、Amgen Inc.、Bayer AG、Boehringer Ingelheim International GmbH、Johnson & Johnson、Pfizer Inc.が挙げられます。

最近の業界動向

最近の業界動向としては、以下の点が注目されます。

* 2024年4月:Cadrenal Therapeutics Inc.は、心臓発作、脳卒中、その他の心臓疾患によって引き起こされる血液凝固を減少させる経口可逆性抗凝固薬テカルファリンの開発について、米国食品医薬品局から承認を受けました。

* 2024年2月:Orbis Medicineというスタートアップ企業が、経口投与可能なペプチド薬の開発のために2,800万米ドルの投資を受けて設立されました。

+ 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 2+ 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23 + 23+ 23 = 2348.

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 がんおよび代謝性疾患の有病率の増加

- 4.2.2 新規医薬品の研究開発への投資の増加

- 4.2.3 医薬品開発における技術の進歩

- 4.3 市場の阻害要因

- 4.3.1 医薬品開発の高コスト

- 4.3.2 厳格な政府規制

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 投与経路別

- 5.1.1 ペプチド薬

- 5.1.1.1 非経口

- 5.1.1.2 経口

- 5.1.1.3 粘膜

- 5.1.1.4 その他の投与経路

- 5.1.2 抗凝固薬

- 5.1.2.1 経口

- 5.1.2.2 注射

- 5.2 用途別

- 5.2.1 ペプチド薬

- 5.2.1.1 消化器疾患

- 5.2.1.2 神経疾患

- 5.2.1.3 代謝性疾患

- 5.2.1.4 がん

- 5.2.1.5 その他の用途

- 5.2.2 抗凝固薬

- 5.2.2.1 心房細動および心臓発作

- 5.2.2.2 脳卒中

- 5.2.2.3 深部静脈血栓症 (DVT)

- 5.2.2.4 肺塞栓症 (PE)

- 5.2.2.5 その他の用途

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 アムジェン社

- 6.1.2 バイエルAG

- 6.1.3 ベーリンガーインゲルハイム国際GmbH

- 6.1.4 ブリストル・マイヤーズ スクイブ社

- 6.1.5 第一三共株式会社

- 6.1.6 エバーファーマ

- 6.1.7 ジョンソン・エンド・ジョンソン

- 6.1.8 ファイザー社

- 6.1.9 サノフィ

- 6.1.10 ノバルティスAG

- 6.1.11 ノボ ノルディスクAS

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペプチドおよび抗凝固薬というキーワードは、生体内で重要な役割を果たすペプチド分子が、血液凝固を抑制する薬剤、すなわち抗凝固薬として、あるいはその開発においてどのように関わっているかを示すものです。この二つの概念は、現代医療において血栓症の予防と治療に不可欠な要素であり、その研究開発は活発に進められています。

まず、それぞれの定義から始めます。ペプチドとは、アミノ酸がペプチド結合によって連なった分子であり、通常はタンパク質よりも短い鎖状構造を持ちます。天然にはホルモン、神経伝達物質、抗菌物質などとして多様な機能を持つものが存在し、合成によっても様々な機能を持つペプチドが創出されています。一方、抗凝固薬とは、血液が固まる過程(凝固カスケード)を阻害することで、血栓の形成を予防または治療する薬剤の総称です。心筋梗塞、脳梗塞、肺塞栓症などの血栓性疾患の予防や治療に不可欠な医薬品であり、その作用機序は多岐にわたります。ペプチドの中には、直接的に血液凝固因子を阻害することで抗凝固作用を発揮するものや、凝固系を調節する機能を持つものがあり、これらが「ペプチドおよび抗凝固薬」というキーワードの核心を成しています。

次に、種類について詳述します。ペプチドとしては、天然由来の抗凝固ペプチドとして、ヒル(Hirudo medicinalis)の唾液腺から単離されたヒルジンが有名です。ヒルジンは直接トロンビン阻害薬として作用し、その構造を模倣した合成ペプチドであるビバリルジンも臨床で用いられています。他にも、インスリンやGLP-1アナログなど、様々な疾患の治療に用いられるペプチド医薬品が多数存在しますが、抗凝固作用に特化したペプチドは、凝固カスケードの特定のステップを標的とするものが開発されています。抗凝固薬の種類は、作用機序によって大きく分類されます。間接的トロンビン阻害薬には、未分画ヘパリンや低分子量ヘパリン(エノキサパリン、ダルテパリンなど)、合成五糖であるフォンダパリヌクスがあります。これらはアンチトロンビンを介して凝固因子を阻害します。ビタミンK拮抗薬としてはワルファリンが代表的で、ビタミンK依存性凝固因子の産生を抑制します。近年主流となっている直接経口抗凝固薬(DOACs)には、直接トロンビン阻害薬であるダビガトランと、Xa因子阻害薬であるリバーロキサバン、アピキサバン、エドキサバンがあります。これらは特定の凝固因子を直接阻害することで抗凝固作用を発揮し、経口投与が可能でモニタリングが不要という利点があります。注射薬の直接トロンビン阻害薬としては、アルガトロバンや前述のビバリルジン(ペプチド系)が挙げられます。

用途に関しては、ペプチドは糖尿病治療薬(インスリン、GLP-1アナログ)、がん治療薬、感染症治療薬など、幅広い疾患領域で治療薬として利用されています。抗凝固作用を持つペプチド、例えばビバリルジンは、ヘパリン起因性血小板減少症(HIT)の患者や、経皮的冠動脈インターベンション(PCI)を受ける患者において、血栓形成の予防に用いられます。これらの特定の状況下では、従来の抗凝固薬が使用できない、あるいは効果が不十分な場合に、ペプチド系抗凝固薬が重要な選択肢となります。一方、抗凝固薬全体としては、深部静脈血栓症や肺塞栓症といった静脈血栓塞栓症の予防と治療、心房細動患者における脳卒中の予防、機械弁置換術後の血栓予防、急性冠症候群やPCIにおける血栓予防、さらには透析や心臓バイパス手術などの体外循環時の凝固防止など、多岐にわたる臨床状況で不可欠な薬剤として使用されています。患者の病態、出血リスク、腎機能などを考慮し、最適な抗凝固薬が選択されます。

関連技術について見てみましょう。ペプチド医薬品の開発においては、固相合成法や液相合成法といった効率的なペプチド合成技術が基盤となります。より大きなペプチドやタンパク質の場合には、遺伝子組換え技術が用いられます。また、ペプチドの生体内安定性やバイオアベイラビリティを向上させるための修飾技術(PEG化、環状化、ステープリングなど)や、経口投与を可能にするためのドラッグデリバリーシステム(DDS)の開発も重要です。近年では、計算科学やAI/機械学習を活用した新規ペプチドの探索・設計も進んでいます。抗凝固薬の開発においては、ハイスループットスクリーニングによる新規作用機序を持つ化合物の探索、薬理ゲノミクスを用いた個別化医療(例:ワルファリンの投与量調整)、そして薬剤の効果をモニタリングするための技術(INR、抗Xa活性、DOACsの特異的測定法など)が不可欠です。さらに、出血時のリスク管理のために、特定の抗凝固薬に対する拮抗薬や中和薬(例:イダルシズマブ、アンデキサネット アルファ)の開発も進められています。

市場背景は、両分野ともに成長が期待される領域です。ペプチド医薬品市場は、その高い特異性、比較的少ない副作用、そして合成技術やDDSの進歩により、近年著しい成長を遂げています。しかし、安定性の問題、経口吸収性の低さ、製造コストの高さなどが課題として残されています。抗凝固薬市場は、高齢化社会の進展、心血管疾患の増加、診断技術の向上に伴い、巨大かつ継続的に成長しています。特に、ワルファリンからDOACsへのシフトが顕著であり、DOACsは利便性、薬物相互作用の少なさ、有効性・安全性において優位性を示し、市場を牽引しています。DOACs間の競争も激化しており、出血リスクのさらなる低減や、特定の患者群(腎機能障害患者、がん患者など)に適した新規抗凝固薬へのニーズが高まっています。ペプチド系抗凝固薬は、特定のニッチな市場(HIT、PCIなど)で重要な役割を担っており、その特異性から今後も特定のニーズに応える形で発展が期待されます。全体として、両分野ともに活発な研究開発投資が行われ、規制当局の承認動向が市場に大きな影響を与えています。

最後に、将来展望について述べます。ペプチド医薬品の分野では、安定性や経口吸収性を飛躍的に高めた次世代ペプチドの開発が期待されています。凝固カスケードの新たな標的(例えば、XIa因子やXIIa因子など、止血機能への影響が少ないとされる因子)に対するペプチド阻害薬の探索も進められており、より安全性の高い抗凝固薬としての可能性を秘めています。また、ペプチドと他の薬剤を組み合わせた併用療法や、ペプチド薬物複合体(PDC)の応用も注目されています。抗凝固薬の分野では、出血リスクをさらに低減しつつ、強力な抗血栓効果を維持する新規薬剤の開発が最重要課題です。特に、止血機能への影響を最小限に抑えながら血栓形成を抑制する薬剤(例:XIa因子阻害薬、XIIa因子阻害薬)は、次世代の抗凝固薬として大きな期待が寄せられています。既存の注射薬の経口化や、より迅速かつ特異的な拮抗薬の開発も継続的に進められるでしょう。さらに、AIやデジタルヘルス技術を活用した患者管理、リスク評価の高度化も、将来の抗凝固療法において重要な要素となることが予想されます。ペプチド技術は、従来の抗凝固薬では対応が困難な特定の病態や、出血リスクの高い患者に対する新たな治療選択肢を提供する可能性を秘めており、両分野の融合により、より安全で効果的な血栓症治療が実現されることが強く期待されます。