ペプチド抗生物質市場の規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

ペプチド抗生物質市場は、製品タイプ(リボソーム合成、非リボソーム合成)、疾患(皮膚感染症、HABP/VABPなど)、投与経路(注射、外用など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、価値(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

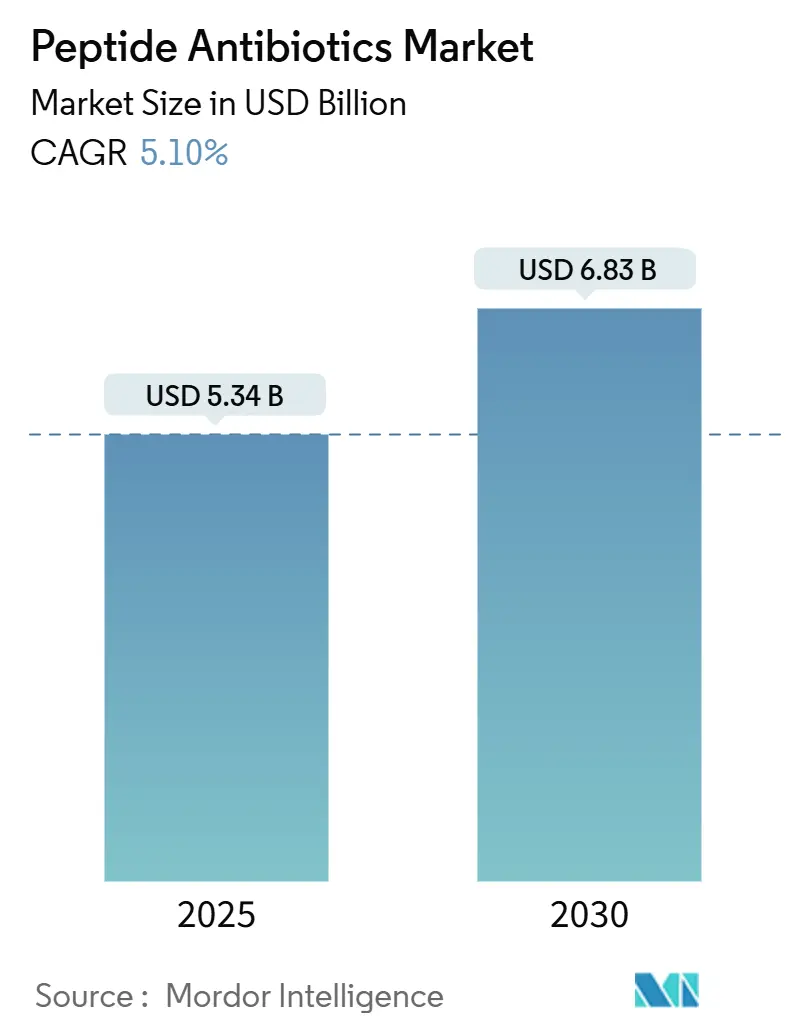

ペプチド抗生物質市場は、多剤耐性菌の蔓延、研究開発パイプラインの強化、および有利な規制インセンティブに牽引され、着実な成長を遂げています。2025年には53.4億米ドルと評価された市場は、2030年までに68.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.10%です。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場動向の概要

製品タイプ別では、2024年に非リボソームリポペプチドが収益の46.1%を占め、リボソームRiPPsは2030年までに13.5%のCAGRで成長すると予測されています。疾患別では、皮膚感染症が2024年の市場規模の41.5%を占め、院内肺炎および人工呼吸器関連肺炎(HABP/VABP)は2030年までに10.2%のCAGRで成長が見込まれます。投与経路別では、注射剤が2024年に70.3%のシェアを占めましたが、局所ハイドロゲルは2030年までに12.6%のCAGRで進展しています。流通チャネル別では、病院薬局が2024年の収益の57.5%を占め、オンライン薬局は2025年から2030年の間に14.4%のCAGRを記録すると予想されています。地域別では、北米が2024年に世界の収益の38.4%を占め、アジア太平洋地域は予測期間中に9.8%のCAGRを記録すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 多剤耐性菌感染症の蔓延の増加(CAGRへの影響度+1.80%): カルバペネム耐性アシネトバクター・バウマニの耐性率が一部地域で70%を超え、最終手段としての治療薬が不可欠となっています。Massatide Aのような新規ペプチドは、リネゾリド耐性およびメチシリン耐性黄色ブドウ球菌(MRSA)に対して優れた効果を示し、WHOの2024年優先病原体リストでもペプチド系薬剤の重要性が強調されています。集中治療室におけるStenotrophomonas maltophiliaの分離率の増加やセフタジジム耐性の高まりも、ペプチド抗生物質の需要を押し上げています。

* リボソームおよび非リボソームペプチド抗生物質の研究開発パイプラインの強化(CAGRへの影響度+1.20%): アミノビニルシステインペプチドの生合成遺伝子クラスターが1,172以上カタログ化され、創薬の可能性が拡大しています。イーライリリー社がAMRアクションファンドに1億米ドルをコミットし、OpenAIとの協業を進めるなど、大手製薬会社もペプチドソリューションに注力しています。また、Lactobacillaceaeゲノムから9,601の抗菌ペプチドが発見され、リボソーム候補の広範な可能性が示されています。CARB-XによるPeptilogicsへの支援や、FDAが2024年に4つのペプチド系薬剤を承認したことも、この分野のイノベーションを後押ししています。

* 有利な規制上のインセンティブ(GAIN/QIDP、オーファンステータス)(CAGRへの影響度+0.90%): FDAのQIDP(Qualified Infectious Disease Product)経路は、5年間の独占期間延長と優先審査を付与し、アッヴィ社のEmblaveoのような薬剤の迅速な上市を促進しています。欧州医薬品庁(EMA)の同等性評価も欧州市場への参入を円滑にし、ファイザー社のアズトレオナム・アビバクタムが肯定的なCHMP意見を獲得しました。新規作用機序を持つBlujepaの承認や、BARDAによる3.18億米ドルの資金提供も、ペプチド抗生物質市場の勢いを維持しています。

* ペプチドハイドロゲル送達プラットフォームによる局所およびインプラント用途の拡大(CAGRへの影響度+0.60%): 自己組織化ハイドロゲルは、オキサシリンと組み合わせることでMRSAに対する殺菌活性を64倍に高め、局所療法としての魅力を高めています。ナノゲル複合体はin vivoで90%以上の尿路病原体を排除し、従来の治療法と比較して36%の改善を示しています。ボロネートエステル放出ハイドロゲルは数週間にわたり活性を維持し、抗結核治療の成果を向上させています。溶解性マイクロニードルも、皮膚感染症に対する抗菌ペプチドの患者コンプライアンスを高めています。

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* 高い生産コストとプレミアム価格設定(CAGRへの影響度-1.40%): ペプチド合成には特殊な設備が必要であり、生産コストは低分子薬よりも高くなります。複雑なリポペプチドの持続可能性監査では、高いプロセス質量強度、限られたCGMP生産能力、精製におけるボトルネックが指摘されています。製造上の問題による承認の遅延も、コスト圧力が承認を妨げる可能性を示しています。

* 全身投与(CAGRへの影響度-0.55%): ペプチド系薬剤は、プロテアーゼによる分解を受けやすく、血中半減期が短いという課題を抱えています。このため、経口投与時のバイオアベイラビリティが低く、効果的な治療濃度を維持するためには頻繁な注射が必要となることが多く、患者のコンプライアンス低下や治療費の増加につながる可能性があります。さらに、一部のペプチドでは免疫原性の問題も指摘されており、全身投与における適用範囲を制限する要因となっています。

* 規制上の課題と承認プロセス(CAGRへの影響度-0.40%): ペプチド系薬剤は、その複雑な構造と作用機序のため、従来の低分子医薬品やバイオ医薬品とは異なる独自の規制上の課題に直面しています。特に、新規ペプチドの安全性と有効性を証明するための臨床試験は、時間とコストがかかる傾向があります。また、製造プロセスの標準化や品質管理基準の確立も、承認プロセスを複雑にする要因となっています。これらの規制上のハードルは、市場への参入障壁となり、新薬開発の遅延を招く可能性があります。

本レポートは、ペプチド抗生物質市場に関する詳細な分析を提供しています。

市場定義と調査範囲

市場は、処方箋グレードの天然または合成抗菌ペプチド(リボソーム合成および非リボソーム合成リポペプチド、グリコペプチド、ポリミキシン、関連アナログを含む)を対象とし、ヒト治療用途向けにメーカー販売価格で評価されます。動物用製剤やペプチドベースの食品保存料は対象外です。

調査方法

一次調査として、感染症臨床医、病院薬剤師、R&Dリーダーへのインタビューを実施し、罹患率、価格変動、臨床導入に関する情報を検証しました。二次調査では、米国FDA Orange Book、EMA医薬品登録、WHO AWaReリスト、学術誌、業界団体ポータル、企業報告書、有料データベースなどの公的データセットを活用しています。市場規模の算出と予測には、多剤耐性感染症の発生率から治療コホートを導き出すトップダウンアプローチと、流通チャネルからのASP(平均販売価格)と数量の検証を統合し、多変量回帰モデルを用いて2030年までの値を予測しています。データは毎年更新され、重要なイベントに応じて中間更新も行われます。

エグゼクティブサマリーと主要な調査結果

* ペプチド抗生物質市場は、2025年に53.4億米ドル、2030年には68.3億米ドルに達すると予測されています。

* 製品カテゴリー別では、非リボソーム合成リポペプチドが2024年に46.1%の収益シェアを占め、最大の市場シェアを保持しています。

* 投与経路別では、先進的なペプチド-ハイドロゲルプラットフォームにより、局所ハイドロゲルが2030年まで年平均成長率(CAGR)12.6%で最も速く成長すると見込まれています。

* 地域別では、アジア太平洋地域が医療投資の増加、規制の進展、抗菌薬耐性(AMR)への意識向上により、CAGR 9.8%で最も速い成長を遂げると予測されています。

* 規制上のインセンティブ、例えばFDAのQIDP(適格感染症製品)プログラムは、5年間の独占期間延長と優先審査を付与し、承認を加速させ商業的実現可能性を高めています。

* 主な課題としては、高い製造コストとプレミアム価格設定、全身投与における細胞毒性および安定性の課題が挙げられます。

市場の促進要因

* 多剤耐性菌感染症の蔓延の増加。

* リボソーム合成および非リボソーム合成ペプチド抗生物質のR&Dパイプラインの強化。

* 有利な規制インセンティブ(GAIN/QIDP、オーファンステータス)。

* AI駆動型ゲノムマイニングによる新規RiPPクラスの発見。

* ペプチド-ハイドロゲル送達プラットフォームによる局所および埋め込み用途の拡大。

* 集中治療環境における最終手段としての抗生物質の需要急増。

市場の阻害要因

* 高い生産コストとプレミアム価格設定。

* 全身投与における細胞毒性および安定性の課題。

* 新規抗生物質に対する償還および価格インセンティブの限定。

* 既存治療に対する優位性を実証するための厳格な規制要件。

市場規模と成長予測のセグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* 製品タイプ別: リボソーム合成ペプチド抗生物質、非リボソーム合成ペプチド抗生物質。

* 疾患別: 皮膚感染症、HABP/VABP(院内肺炎/人工呼吸器関連肺炎)、血流感染症、その他の感染症。

* 投与経路別: 注射、局所、その他。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

競合状況

市場集中度、市場シェア分析、およびMerck & Co.、GSK plc、Melinta Therapeutics、AbbVie、Xellia Pharmaceuticals、Sandoz AG、Cumberland Pharmaceuticals、Pfizer Inc.、Eli Lilly & Co.、Amferia AB、AstraZeneca plc、CordenPharma International、Thermo Fisher Scientific、Teva Pharmaceuticals、Zhejiang Hisun Pharma、Lupin Ltd、Glenmark Pharmaceuticalsを含む主要17社の企業プロファイル(事業概要、財務、製品、戦略、最近の動向)が含まれています。

市場機会と将来展望

未開拓領域と満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 多剤耐性菌感染症の有病率の増加

- 4.2.2 リボソームおよび非リボソームペプチド抗生物質の研究開発パイプラインの強化

- 4.2.3 好意的な規制上のインセンティブ(GAIN/QIDP、希少疾病用医薬品指定)

- 4.2.4 AIを活用したゲノムマイニングによる新規RiPPクラスの解明

- 4.2.5 ペプチドハイドロゲル送達プラットフォームによる局所およびインプラント用途の拡大

- 4.2.6 集中治療室における最終手段の抗生物質に対する需要の急増

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストとプレミアム価格設定

- 4.3.2 全身投与における細胞毒性と安定性の課題

- 4.3.3 新規抗生物質に対する限られた償還と価格設定インセンティブ

- 4.3.4 既存治療法に対する優位性を示すための厳格な規制要件

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 リボソーム合成ペプチド抗生物質

- 5.1.2 非リボソーム合成ペプチド抗生物質

- 5.2 疾患別

- 5.2.1 皮膚感染症

- 5.2.2 HABP / VABP

- 5.2.3 血流感染症

- 5.2.4 その他の感染症

- 5.3 投与経路別

- 5.3.1 注射剤

- 5.3.2 外用剤

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Merck & Co.

- 6.3.2 GSK plc

- 6.3.3 Melinta Therapeutics

- 6.3.4 AbbVie

- 6.3.5 Xellia Pharmaceuticals

- 6.3.6 Sandoz AG

- 6.3.7 Cumberland Pharmaceuticals

- 6.3.8 Pfizer Inc.

- 6.3.9 Eli Lilly & Co.

- 6.3.10 Amferia AB

- 6.3.11 AstraZeneca plc

- 6.3.12 CordenPharma International

- 6.3.13 Thermo Fisher Scientific

- 6.3.14 Teva Pharmaceuticals

- 6.3.15 Zhejiang Hisun Pharma

- 6.3.16 Lupin Ltd

- 6.3.17 Glenmark Pharmaceuticals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペプチド抗生物質は、アミノ酸がペプチド結合によって連なった構造を持つ化合物であり、主に微生物によって産生される、あるいは化学的に合成される抗菌活性を持つ物質の総称でございます。これらは、細菌や真菌などの増殖を抑制したり、死滅させたりする能力を有しており、その作用機序は多岐にわたります。例えば、細菌の細胞壁合成を阻害するもの、細胞膜を破壊して透過性を変化させるもの、タンパク質合成や核酸合成を阻害するものなどがあり、その多様な作用機序が特徴でございます。多くは比較的小さな分子量を持つペプチドですが、中には糖鎖や脂質鎖が付加された複雑な構造を持つものも存在します。高い選択毒性を示すものが多く、宿主細胞への影響を最小限に抑えつつ、病原微生物に特異的に作用することが期待されています。

ペプチド抗生物質には、その構造や生合成経路によって様々な種類がございます。構造的には、アミノ酸が直線状に連なった線状ペプチド(例:バシトラシン、ポリミキシンB)と、環状構造を持つ環状ペプチド(例:バンコマイシン、ダプトマイシン)に大別されます。さらに、脂質部分を持つリポペプチド(例:ダプトマイシン)や、糖鎖が付加された糖ペプチド(例:バンコマイシン、テイコプラニン)なども重要なグループでございます。生合成経路の観点からは、リボソームを介さずに非リボソームペプチドシンテターゼ(NRPS)によって合成される非リボソームペプチド(NRPs)と、リボソームで合成された後に翻訳後修飾を受けるリボソームペプチドに分類されます。これらの多様な構造が、それぞれ異なる標的や作用機序、抗菌スペクトルをもたらし、幅広い感染症治療への応用を可能にしています。

ペプチド抗生物質の主な用途は、細菌感染症の治療でございます。特に、メチシリン耐性黄色ブドウ球菌(MRSA)やバンコマイシン耐性腸球菌(VRE)といった多剤耐性菌に対する有効な治療薬として、その重要性が高まっています。例えば、バンコマイシンはMRSA感染症の治療に長年使用されてきた糖ペプチド抗生物質であり、ダプトマイシンはグラム陽性菌に有効なリポペプチド抗生物質として知られています。また、ポリミキシンBはグラム陰性菌の細胞膜を破壊する作用を持ち、多剤耐性グラム陰性菌感染症の治療に用いられることもございます。これらの薬剤は、重篤な全身感染症に対して注射剤として投与されることが多いですが、皮膚感染症や眼科感染症などに対しては外用薬としても利用されています。医療分野以外では、農業分野で植物病原菌の制御に利用されたり、食品保存料として天然の防腐剤として利用されたり、動物薬として家畜の感染症治療に用いられるなど、幅広い応用が期待されています。

ペプチド抗生物質の研究開発には、様々な関連技術が不可欠でございます。新規ペプチドの探索においては、土壌や海洋などの微生物資源からのスクリーニングに加え、微生物ゲノム情報から生合成経路を予測するゲノムマイニング技術が注目されています。これにより、培養が困難な微生物が産生する未発見のペプチド抗生物質を発見する可能性が広がっています。合成技術としては、固相合成法や液相合成法が確立されており、目的とするペプチドを効率的に合成することが可能です。さらに、化学修飾技術を用いて、天然ペプチドの安定性向上、毒性低減、抗菌スペクトル拡大などを図る研究も盛んに行われています。ペプチドミメティクスは、ペプチドの構造や機能を模倣した非ペプチド性化合物を設計する技術であり、ペプチドの課題である生体内での不安定性や膜透過性の低さを克服する手段として期待されています。また、薬物送達システム(DDS)の技術開発も重要であり、ナノ粒子やリポソームなどを利用して、ペプチド抗生物質を効率的に標的部位へ届け、副作用を軽減する試みが進められています。

ペプチド抗生物質の市場背景を見ると、薬剤耐性菌の出現と蔓延が世界的な公衆衛生上の脅威となっており、新規抗生物質の開発が喫緊の課題でございます。特に、既存の抗生物質が効かない多剤耐性グラム陰性菌に対する有効な治療薬の不足は深刻であり、ペプチド抗生物質はその解決策の一つとして大きな期待が寄せられています。しかしながら、新規抗生物質の開発は、高い研究開発コストと長い開発期間を要する上に、成功率が低いという課題を抱えています。また、一部のペプチド抗生物質は、腎毒性や神経毒性といった副作用を持つことがあり、その毒性プロファイルの改善が求められています。さらに、ペプチドは生体内での分解を受けやすく、経口吸収性が低いものが多いため、投与経路や製剤化にも工夫が必要です。このような課題がある一方で、政府や国際機関は、薬剤耐性対策として新規抗生物質開発へのインセンティブを提供しており、ペプチド抗生物質市場は、特定の耐性菌治療薬としてニッチながらも、その重要性から着実に成長を続けています。

将来展望として、ペプチド抗生物質は、薬剤耐性菌との戦いにおいて引き続き重要な役割を担うと考えられます。未開拓の微生物資源、例えば深海や極限環境に生息する微生物からの新規ペプチド探索は、新たな作用機序を持つ化合物の発見につながる可能性を秘めています。また、AIや機械学習を活用したin silicoスクリーニングや合理的な分子設計により、毒性を低減しつつ薬効を向上させたペプチド抗生物質の開発が加速されるでしょう。DDS技術のさらなる発展は、ペプチドの生体内安定性や標的指向性を高め、より安全で効果的な治療を可能にします。既存の抗生物質との併用療法も、相乗効果を発揮し、耐性菌の出現を遅らせる有効な戦略として研究が進められています。医療分野以外でも、農業における病害防除、食品の品質保持、さらには化粧品やバイオマテリアルなど、ペプチドの多様な機能性を活かした応用範囲の拡大が期待されており、その可能性は広がり続けています。