ペプチド薬物複合体市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ペプチド薬物複合体市場は、タイプ(治療用および診断用)、疾患(消化管膵神経内分泌腫瘍、多発性骨髄腫、その他の疾患)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって区分されます。本レポートでは、上記の各セグメントの金額(米ドル)が提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペプチド薬物複合体(PDC)市場の概要

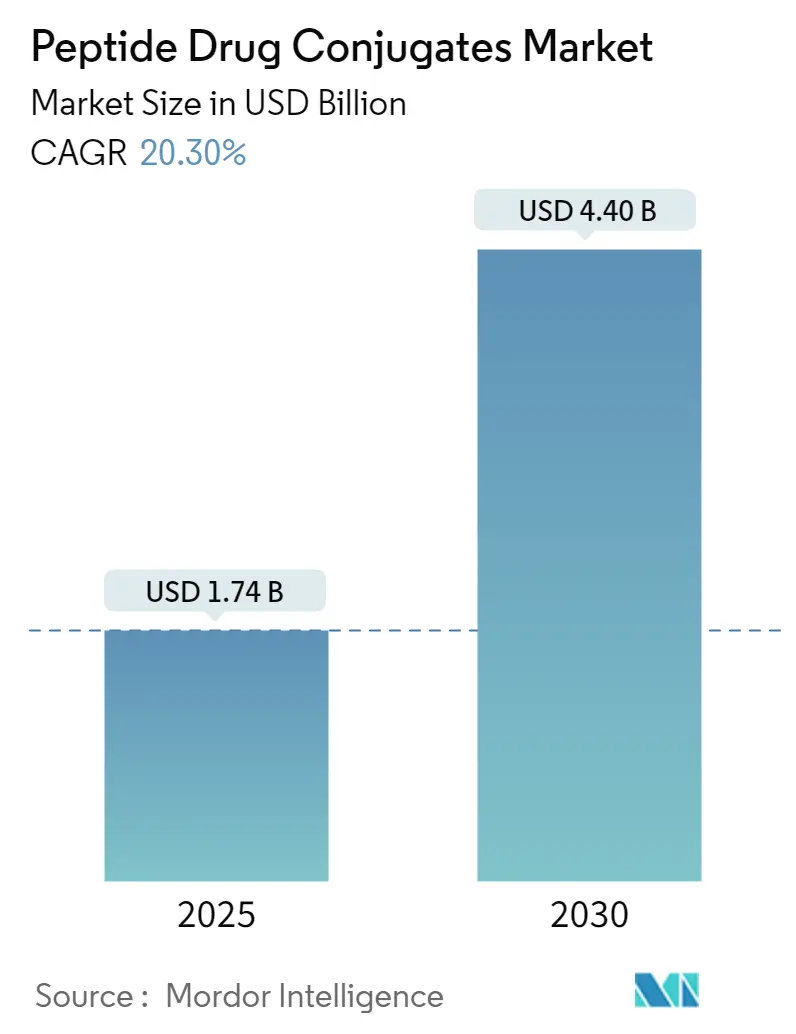

ペプチド薬物複合体(PDC)市場は、2019年から2030年を調査期間とし、顕著な成長を遂げると予測されています。2025年には17.4億米ドルと推定される市場規模は、2030年までに44.0億米ドルに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は20.30%と見込まれています。市場は治療用と診断用に分類され、疾患別では消化器膵神経内分泌腫瘍、多発性骨髄腫、その他の疾患に分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。最も急速に成長する市場はアジア太平洋地域であり、北米が最大の市場を占めると予測されています。市場の集中度は高いとされています。

市場の推進要因

PDC市場の拡大を牽引する主な要因は、標的療法への需要の高まり、ペプチド工学技術の継続的な進化、そして複雑な疾患の有病率の増加です。特に、がん治療においてPDCは重要な役割を担っています。世界保健機関(WHO)のがん専門機関である国際がん研究機関(IARC)の2024年2月の推計によると、2050年には世界で3500万件の新規がん症例が発生すると予測されており、これは2022年の約2000万件から77%の増加となります。

がんは細胞のDNA変異によって引き起こされ、細胞の成長、生存、浸潤、運動性を制御する遺伝子の正常な機能が阻害されます。手術、化学療法、放射線療法、免疫療法など、様々ながん治療法が存在しますが、従来の化学療法薬は固形腫瘍への効果的な浸透が困難であるという課題を抱えています。PDCは、がん関連抗原の過剰発現を利用した標的薬物送達を可能にし、強力な治療薬を特定の細胞や組織に直接送達することで、オフターゲット効果を低減します。これにより、健康な細胞への影響を最小限に抑えつつ、がん細胞に直接薬物を送達することが可能となり、治療効果の向上と全身毒性の軽減が期待されます。

標的がん治療の進歩は、PDC市場を大きく牽引しています。例えば、2023年12月には、フィラデルフィア小児病院(CHOP)の研究者らが、ペプチド中心型CAR(PC-CAR)がヒト白血球抗原(HLA)の「骨格」を認識する仕組みを説明する三次元タンパク質構造を解明しました。この構造情報は、様々な多型HLAアレル間で腫瘍関連抗原がCARによってどのように認識されるかを理解するのに役立ち、より複雑で治療困難な腫瘍に対する精密医療アプローチの設計に新たな可能性を開くものです。

このように、PDC産業は、技術の進歩、堅牢な製品パイプライン、治療用途の拡大、主要企業による協力と投資といった要因の複合的な作用によって推進されており、将来の医療とがん治療を形成する上で極めて重要な役割を担っています。

市場の課題

PDC市場は大きな成長が期待される一方で、複雑な製造プロセスや免疫原性に関する懸念といった課題も存在し、市場の成長をある程度抑制しています。

主要な市場トレンドと洞察

1. 治療分野がPDC市場を牽引

オンコロジー(腫瘍学)は、PDC市場における主要な治療焦点であり続けています。ペプチドの特異性を活用した、がん細胞への細胞毒性物質の標的送達は、精密腫瘍学の進歩を継続的に推進しています。

具体的な動向として、2024年5月にはノバルティスとペプチドリームが28億ドル以上の新たなペプチド創薬提携を強化しました。この複数プログラム契約に基づき、ペプチドリームは独自のペプチド創薬プラットフォームシステムを活用し、ノバルティスが選択した標的に特化したマクロ環状ペプチドを特定・強化します。また、2023年12月には、臨床段階のバイオテクノロジー企業であるNerviano Medical Sciences Srl(NMS)と専門製薬会社であるItalfarmaco SpA(ITF)が、最先端のPDCの開発と商業化に関するライセンス契約を締結しました。ITFはNMS独自のリンカー・ペイロード技術を活用してPDC製品を開発し、NMSはリンカー・ペイロードのGMP製造と供給をCDMOを通じて確立しています。

LutatheraやPepaxtoといった承認済みのPDCの存在も、市場の優位性に貢献しています。さらに、ANG1005(Angiochem Inc.)、BT5528、BT1718(Bicycle Therapeutics)などの標的治療薬を対象とした進行中の臨床試験も、予測期間中の市場成長に寄与すると期待されています。製薬企業は、PDCが治療にもたらす大きな利点を認識し、代謝性疾患やCOVID-19に対する標的治療用PDCの開発にも注力しています。

2024年2月にEuropean Journal of Medicinal Chemistryに掲載された記事によると、PDCは従来の化学療法薬と比較して治療域を拡大し、治療効果を向上させ、がんの薬物療法に対する人々の理解を変えました。また、分子ドッキング、分子動力学シミュレーション、人工知能(AI)などのコンピューター技術は、作用機序の研究や新規標的の発見など、PDCの研究開発においてますます重要な役割を果たしています。

2. 北米がPDC市場を牽引

北米がPDC市場をリードする要因としては、慢性疾患の高い有病率、新たな治療法の必要性、戦略的提携、そしてヘルスケア産業における最先端技術の採用へのコミットメントが挙げられます。がんは世界の公衆衛生上の大きな問題であり、米国では死因の第2位を占めています。例えば、米国がん協会によると、2024年には米国で200万件の新規がん症例が発生すると予測されています。これらの要因が複合的に作用し、北米地域は精密医療のためのPDCソリューションの未来を形成する上で最前線に立っています。

米国食品医薬品局(FDA)は、PDC製品の開発、製造、商業化を促進するための戦略的イニシアチブに積極的に関与しており、市場のリーダーシップに貢献し、医療製品の規制と承認において極めて重要な役割を果たしています。例えば、2023年9月には、FDAがペプチド医薬品に関する臨床薬理学および表示に関するドラフトガイダンスを発表しました。このガイダンスの主な目的は、ペプチド医薬品に関する新薬承認申請(NDA)の開発プログラムに対するFDAの見解を明確にし、これらのプログラムの実施において業界に助言を提供することでした。

北米の企業や機関は、先進技術の開発において最前線に立っています。主要な製品発売、技術的進歩の集中、またはメーカーの存在が、この地域におけるPDC市場の成長を牽引する要因となっています。例えば、2024年3月には、計算ペプチド薬物設計スタートアップであるProteinQureが画期的なPDCを発表しました。この複合体は、世界トップ5のがん研究拠点の一つとして認識されているユニバーシティ・ヘルス・ネットワーク傘下のプリンセス・マーガレットがんセンターで実施された実験において、様々な患者由来異種移植(PDX)モデルで顕著な有効性を示しました。これらの要因により、北米における市場の成長が期待されています。

競争環境

PDC市場は細分化されており、多数の小規模で専門的な企業が研究開発に積極的に関与しています。これらの小規模企業は、特定の治療分野や革新的な複合化技術に焦点を当てることが多く、市場の細分化を促進しています。主要なプレーヤー(順不同)には、Curium US LLC、Oncopeptides AB、Angiochem Inc.、Novartis AG、AstraZenecaなどが挙げられます。

最近の業界動向

* 2024年2月: 臨床段階の腫瘍学バイオテクノロジー企業であるCybrexa Therapeuticsは、CBX-12(alphalex exatecan)の全権利を再取得したと発表しました。CBX-12は、Cybrexa Therapeutics独自のalphalex技術を活用し、エキサテカンのがん細胞への送達を強化するファーストインクラスのPDCです。これは以前、Exelixis Inc.との提携でした。

* 2023年9月: 日本に本社を置くバイオ医薬品企業であるペプチドリームは、Genentechと新たなマクロ環状ペプチド-放射性同位体(ペプチド-RI)薬物複合体の発見・開発に関する多標的提携およびライセンス契約を締結しました。

* 2023年4月: 世界的な契約研究・開発・製造受託機関(CRDMO)であるWuXi STAは、常州のペプチド製造施設を増強しました。

このレポートは、ペプチド薬物複合体(PDC)市場に関する詳細な分析を提供しています。PDC市場は、ペプチドと細胞毒性薬やイメージング剤などの他の分子を組み合わせた治療化合物の開発、製造、商業化を対象としています。これらの複合体は、ペプチドの標的特異性を活用し、腫瘍学、感染症、自己免疫疾患などの分野で多様な応用が期待されています。本市場は、精密医療と標的治療アプローチへの関心の高まりを反映し、研究、臨床試験、商業化を含んでいます。

市場規模に関して、ペプチド薬物複合体市場は2024年に13.9億米ドルと推定され、2025年には17.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)20.30%で成長し、2030年には44.0億米ドルに達すると見込まれており、市場が急速に拡大していることを示しています。

市場の成長を牽引する主要な要因としては、まず、技術の進歩と堅調な製品パイプラインが挙げられます。新しいPDCの開発と臨床試験の進展が市場拡大に貢献しています。次に、治療応用の拡大も重要なドライバーです。PDCは、がん治療だけでなく、感染症や自己免疫疾患など、より広範な疾患領域での可能性を秘めています。さらに、主要企業によるコラボレーションと投資の増加も市場の活性化を促進しています。

一方で、市場の成長を抑制する要因も存在します。複雑な製造プロセスは、PDCの生産コストと時間を増加させる可能性があります。また、免疫原性に関する懸念も課題の一つです。PDCが体内で免疫反応を引き起こす可能性があり、これが治療効果や安全性に影響を与える可能性があります。

本レポートでは、市場を複数のセグメントに分けて分析しています。

タイプ別では、治療用(Therapeutic)と診断用(Diagnostic)に分類されます。

疾患別では、消化器膵神経内分泌腫瘍(Gastroenteropancreatic Neuroendocrine Tumors)、多発性骨髄腫(Multiple Myeloma)、その他の疾患が対象となっています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に細分化されています。特に、北米は2025年に最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、中国、日本、インド、オーストラリア、韓国などが含まれます。ヨーロッパ地域にはドイツ、英国、フランス、イタリア、スペインなどが、中東・アフリカ地域にはGCC諸国、南アフリカなどが、南米地域にはブラジル、アルゼンチンなどが含まれます。

競争環境のセクションでは、主要企業のプロファイルが提供されています。主要なプレーヤーとしては、Curium US LLC、Oncopeptides AB、Angiochem Inc.、Novartis AG、AstraZenecaなどが挙げられます。これらの企業は、PDC市場における研究開発、製造、商業化において重要な役割を担っています。

その他、本レポートには、調査方法論、エグゼクティブサマリー、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、市場機会と将来のトレンドに関する詳細な分析も含まれています。

これらの分析を通じて、ペプチド薬物複合体市場は、精密医療の進展と多様な治療応用により、今後も力強い成長が期待される重要な分野であることが示されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 進歩の拡大と堅牢な製品パイプライン

- 4.2.2 治療用途の拡大

- 4.2.3 主要企業による提携と投資の増加

- 4.3 市場の制約

- 4.3.1 複雑な製造プロセス

- 4.3.2 免疫原性の懸念

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 タイプ別

- 5.1.1 治療用

- 5.1.2 診断用

- 5.2 疾患別

- 5.2.1 消化器膵神経内分泌腫瘍

- 5.2.2 多発性骨髄腫

- 5.2.3 その他の疾患

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 アンジオケム社

- 6.1.2 アストラゼネカPLC

- 6.1.3 バイシクル・セラピューティクス

- 6.1.4 キュリウムUS LLC

- 6.1.5 サイブレクサ・セラピューティクス

- 6.1.6 イタルファルマコSpA

- 6.1.7 ノバルティスAG

- 6.1.8 オンコペプチデスAB

- 6.1.9 ペプチドリーム社

- 6.1.10 プロテインキュア社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペプチド薬物複合体(PDC)は、特定の標的細胞や組織に選択的に結合するペプチドと、薬理活性を持つ低分子薬剤(ペイロード)を、リンカーを介して結合させた革新的な薬剤モダリティです。これは、抗体薬物複合体(ADC)の概念を、より小型で合成が容易なペプチドに応用したものであり、ペプチドの持つ高い特異性と低分子薬剤の強力な薬効を組み合わせることで、副作用を低減しつつ治療効果を高めることを目指しています。ペプチドは、受容体への高い結合能や細胞膜透過性、生体内安定性などを考慮して選択され、ペイロードは、細胞毒性薬剤が一般的ですが、免疫賦活剤や放射性同位体なども検討されています。リンカーは、生体内での安定性を保ちつつ、標的細胞内での薬剤放出を効率的に行うよう設計される点が重要です。

PDCはその構成要素によって様々な種類に分類されます。まず、ペプチドの種類では、特定の細胞表面受容体(例:GPCR、チロシンキナーゼ受容体)に結合し、受容体介在性エンドサイトーシスにより細胞内に取り込まれる「受容体結合ペプチド」が主流です。これらは、がん細胞に過剰発現する受容体を標的とすることが多いです。また、細胞膜を直接透過し、細胞内標的に薬剤を届ける「細胞透過性ペプチド(CPP)」や、特定の酵素によって切断されることで薬剤を放出する「酵素基質ペプチド」なども研究されています。次に、ペイロードの種類では、がん治療に用いられる「細胞毒性ペイロード」が最も一般的ですが、PETやSPECTなどの画像診断や放射線療法に用いられる「放射性同位体ペイロード」、さらには免疫チェックポイント阻害剤など免疫応答を活性化させる「免疫賦活ペイロード」も開発が進んでいます。リンカーの種類では、標的細胞内の特定の環境(pH、酵素、還元環境など)で切断され、薬剤を放出する「切断可能リンカー」と、ペプチドと薬剤が結合したまま作用するものや、リソソーム分解後に薬剤が放出される「非切断可能リンカー」があります。これらの組み合わせにより、PDCは多様な治療戦略を可能にします。

PDCの主な用途は、現在、がん治療が最も主要な領域です。がん細胞に特異的に発現する受容体(例:ソマトスタチン受容体、GRPR、葉酸受容体など)を標的とし、細胞毒性薬剤を送り込むことで、正常細胞への影響を最小限に抑えつつ、がん細胞を効率的に殺傷します。特に、ADCではアプローチが難しい固形がんや、特定の受容体を発現するがんに有効性が期待されています。また、放射性同位体を結合させたPDCは、PETやSPECTなどの画像診断において、がん病変の検出や治療効果のモニタリングに利用される診断薬としても重要です。さらに、炎症性疾患の治療においても、炎症部位に特異的に集積するペプチドを利用し、抗炎症薬を局所的に送達することで、全身性の副作用を軽減しつつ効果を高める研究が進められています。将来的には、特定の病原体や感染細胞を標的とするペプチドを用いて、抗菌薬や抗ウイルス薬を効率的に送達する感染症治療への応用も期待されています。

PDCの開発を支える関連技術は多岐にわたります。まず、高品質かつ大量のペプチドを効率的に合成するための「ペプチド合成技術」が不可欠です。固相合成法や液相合成法、酵素合成法に加え、環状ペプチドや修飾ペプチドの合成技術も重要です。次に、生体内安定性、標的細胞内での薬剤放出効率、結合部位の選択性などを最適化するための「リンカー化学」が挙げられます。クリックケミストリーなどの効率的な結合反応も活用されます。また、強力な薬効を持ち、かつペプチドとの結合に適した低分子薬剤の探索と、その薬物動態や毒性を最適化する「ペイロードの選択と最適化」も重要な技術です。さらに、がん細胞や疾患部位に特異的に発現する受容体やバイオマーカーを同定し、それらに高い親和性で結合するペプチドをスクリーニングする「標的探索技術」(ファージディスプレイ、コンビナトリアルライブラリなど)もPDC開発の基盤となります。最後に、PDCの生体内での安定性、分布、代謝、排泄、そしてオフターゲット毒性を詳細に評価する「薬物動態・毒性評価技術」も欠かせません。

PDC市場は、ADC市場の成功に触発され、急速に成長しています。ADCが大型の抗体を用いるのに対し、PDCはより小型のペプチドを用いるため、製造コストの低減、組織浸透性の向上、免疫原性の低減といった利点があります。特に、がん治療領域での未充足ニーズが高いこと、標的特異的な治療薬への需要が高まっていることが市場を牽引しています。複数のPDCが臨床試験段階にあり、一部は既に承認・上市されています(例:放射性医薬品としてのPDC)。大手製薬企業だけでなく、バイオベンチャー企業もPDC開発に積極的に参入しており、共同研究やライセンス契約も活発に行われています。しかし、ペプチドの生体内安定性の向上、リンカーの最適化、ペイロードの選択、そして製造のスケールアップといった課題も存在し、これらを克服するための研究開発が活発に進められています。

PDCの将来展望は非常に明るいと言えます。現在、がん治療が中心ですが、将来的には自己免疫疾患、線維症、感染症、神経変性疾患など、より広範な疾患への応用が期待されます。ペイロードの多様化も進み、細胞毒性薬剤だけでなく、遺伝子治療薬、RNAi、タンパク質分解誘導剤(PROTAC)など、新たな作用機序を持つペイロードとの複合化が進むでしょう。リンカー技術も進化し、より安定性が高く、かつ標的細胞内で効率的に薬剤を放出するスマートリンカーの開発が進むと予想されます。クリックケミストリーや酵素応答性リンカーのさらなる応用が期待されます。また、生体内安定性や膜透過性を向上させるためのペプチド修飾技術(例:D-アミノ酸、非天然アミノ酸、環状化)がさらに発展し、より優れたPDCが創出されるでしょう。患者個々のがん細胞や疾患の特性に応じたペプチドやペイロードを選択することで、よりパーソナライズされた治療薬としてのPDCの可能性も広がります。さらに、診断用PDCと治療用PDCを組み合わせることで、診断から治療、治療効果モニタリングまでを一貫して行うセラノスティクスアプローチがさらに発展し、個別化医療への貢献が期待されています。