ペプチド創薬市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ペプチド創薬市場レポートは、業界を薬剤タイプ別(治療用ペプチド、ワクチンペプチド)、技術別(固相ペプチド合成、液相ペプチド合成など)、投与経路別(非経口、経口など)、用途別(神経疾患、感染症、代謝性疾患、腫瘍学など)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

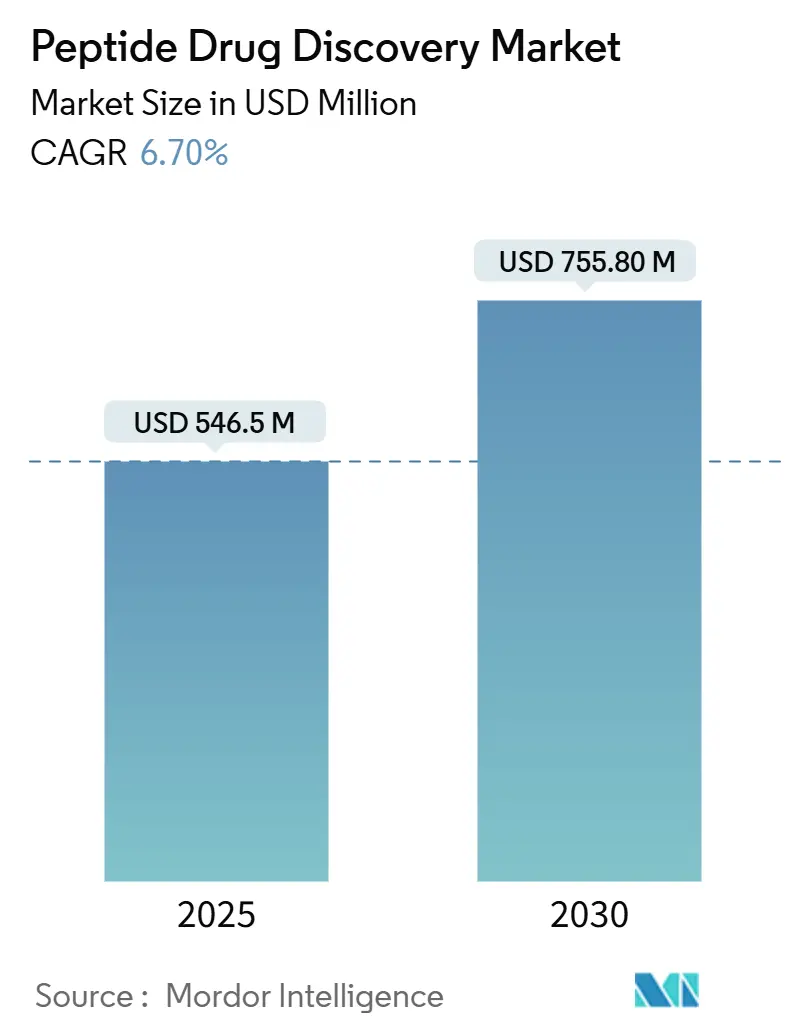

ペプチド創薬市場は、2025年には5億4,650万米ドルと推定され、2030年までに7億5,580万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.70%と見込まれています。

この市場の成長は、主にがん、多発性硬化症、呼吸器疾患、HIV感染症、心血管疾患などの有病率の増加によって牽引されています。例えば、米国がん協会が2023年1月に発表したデータによると、2023年には米国で190万件以上の新規がん症例が診断されました。また、世界保健機関(WHO)は2024年2月に、世界中で約5人に1人が生涯のうちにがんを発症すると述べています。これらのデータは、世界におけるがん疾患の大きな負担を示しており、がん治療のための新規ペプチドベース薬剤を開発するためのペプチド創薬の進歩が極めて重要であることを強調しています。

さらに、心血管疾患の負担が増大していることも、効果的なペプチドベースの心血管治療薬の開発に向けたペプチド創薬の成長を促進し、市場の拡大を後押しすると予想されます。英国心臓財団は2023年9月に、世界中で約6億2,000万人が心臓および循環器疾患を抱えており、末梢動脈疾患と脳卒中が最も一般的な病態であると報告しました。この数字は2025年1月には約6億4,000万人に達しています。これらの統計は、慢性疾患の治療におけるペプチド治療薬の高い有効性と安全性から、その重要性を強調しており、予測期間中のペプチド創薬市場の成長を促進すると考えられます。

加えて、ペプチド製剤の開発は、近年、ペプチド生産における製造、修飾、分析技術の進歩に牽引され、緩やかな成長を遂げています。特に、これらのプロセスへのAIの統合が重要な触媒となっています。例えば、2025年1月には、Pepticom Ltd.がシリーズA1資金調達ラウンドで660万米ドルを確保し、AI駆動型ペプチド創薬の加速が期待されています。この資金を通じて、Pepticom Ltd.は独自のバイオコンピューティングAIソフトウェアを強化し、開発コストとリスクを削減しながらペプチド創薬プロセスを最適化しています。さらに、この傾向を裏付けるように、富士通は2023年5月にペプチド創薬を効率化するためのプラットフォーム「バイオドラッグデザインアクセラレーター」を発表しました。このプラットフォームは、Design Make Test Analyze (DMTA) サイクルを強化し、データの一元管理、可視化、研究者間の連携強化を促進しています。

ペプチド創薬市場の見通しは有望に見えるものの、課題も残っています。複雑な合成および精製プロセスは製造コストの上昇につながり、手頃な価格での提供と広範な普及を妨げています。さらに、ペプチド薬剤の安定性とバイオアベイラビリティに関する懸念も、市場の成長に対する追加的な障壁となっています。

主要な市場トレンドと洞察

予測期間中、治療用ペプチドセグメントが市場を牽引すると予想されています。世界的に、主要企業間の戦略的提携の増加と薬剤送達システムの進歩が、治療用ペプチドセグメントの成長を促進すると見込まれています。例えば、2023年3月には、小野薬品工業株式会社がPeptiDream Inc.と創薬提携を結び、様々な疾患を標的とする新規マクロ環状拘束ペプチド薬剤の開発を目指しました。PeptiDreamは自動ペプチド探索プラットフォームを活用し、小野薬品工業が選択した標的のペプチド薬剤候補を特定し最適化しています。

また、2024年4月には、PeptiDream Inc.がNovartis Pharma AGとのペプチド探索提携を拡大しました。この提携を通じて、PeptiDreamはペプチド探索プラットフォームシステムを用いて、Novartisが選択した標的に焦点を当て、治療および診断目的のマクロ環状ペプチドを特定し改良します。さらに、2024年10月には、Peptron Inc.がEli Lillyとの提携を発表し、SmartDepot技術を用いたペプチド薬剤研究を行うことになりました。この合意に基づき、Eli LillyはPeptronのSmartDepot技術を自社のペプチド薬剤に応用することを検討します。これらの戦略的取り組みは、治療用ペプチドセグメントの成長を総合的に示しており、ペプチド創薬市場全体に大きく貢献すると期待されています。

北米がペプチド創薬市場を牽引

北米は世界のペプチド創薬市場において大きなシェアを占めると見込まれています。その主な要因としては、市場プレイヤーの強力な存在感、広範な研究開発活動、高度な研究開発インフラ、そして地域の大手企業による買収などの戦略的イニシアチブの増加が挙げられます。例えば、2024年12月には、AbbVie Inc.が経口ペプチドベース薬剤の発見を専門とするNimble Therapeuticsの買収を発表しました。この買収は、AbbVieのペプチド治療薬の迅速な発見と最適化能力を強化することを目的としています。

さらに、製薬企業と医薬品開発業務受託機関(CRO)間の資金調達活動と提携の増加も、市場の成長見通しを後押ししています。例えば、2023年3月には、Arch Biopartners Inc.がカナダ国立研究評議会産業研究支援プログラム(NRC IRAP)から400万米ドルの資金を受けました。この資金は、LSALTペプチド(Metablok)プログラムの開発と将来の薬剤承認を支援するものです。LSALTペプチドは同社の主要な薬剤候補であり、肺、腎臓、肝臓の急性炎症性損傷を標的としています。NRC IRAPはまた、プログラムを推進するための助言サービスも提供しており、北米地域のペプチド創薬市場の成長を促進しています。

加えて、北米における慢性疾患、感染症、呼吸器疾患の負担増大も市場の成長を促進しています。例えば、2024年9月には、米国喘息アレルギー財団が約2,800万人の米国人が喘息に罹患しており、女性と65歳以上の成人における有病率が顕著に上昇していると述べました。また、2024年12月には、ニューヨーク市保健精神衛生局が、2023年のニューヨーク市における新規HIV感染が7.6%増加し、合計1,686件に達したと報告しました。これらの要因は、疾患負担の増大を浮き彫りにしており、これらの病態に対する革新的な治療薬を開発するためのペプチド創薬の必要性を高めています。さらに、ペプチド創薬における研究開発活動の活発化や技術的進歩も市場の成長を後押ししています。例えば、ペプチド合成技術の向上や、より安定で効果的なペプチドの設計が可能になったことで、新たな治療標的への応用が期待されています。これらの進展は、北米地域におけるペプチド創薬市場の拡大に大きく貢献すると見込まれます。

このレポートは、ペプチド創薬市場に関する包括的な分析を提供しています。ペプチド創薬とは、広範な前臨床および臨床評価を経て、ペプチドを治療薬として開発するプロセスを指します。これには、ペプチドの生物学的または合成的な修飾を通じて、その薬理学的特性、例えば安定性や生体内利用効率などを向上させる取り組みが含まれます。ペプチド治療薬は、その高い生物学的活性、標的への優れた特異性、低い毒性、他の薬物との相互作用の少なさ、そして受容体結合親和性の向上といった点で、従来の低分子薬と比較して顕著な利点を有しています。これらの特性が、ペプチド創薬市場の持続的な成長を強力に推進する主要な要因となっています。

市場の動向を分析すると、いくつかの重要な推進要因と抑制要因が明らかになります。

市場の推進要因としては、世界的に慢性疾患の有病率が増加していること、ペプチド薬の発見と開発に対する研究投資が活発化していること、そして製薬会社と医薬品開発業務受託機関(CROs)との間で、ペプチド開発における協力関係が拡大していることなどが挙げられます。これらの要因が市場の成長を後押ししています。

一方で、市場の抑制要因としては、研究開発(R&D)に伴う高額なコスト、およびペプチドの複雑な製造プロセスが挙げられ、これらが市場の拡大を一部制限する可能性があります。

さらに、レポートではポーターのファイブフォース分析を通じて、市場の競争環境を詳細に評価しています。具体的には、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった側面から、市場の構造と魅力を分析しています。

市場は、以下の主要なセグメントに分類され、それぞれの市場規模が収益(USD)に基づいて予測されています。

1. 薬剤タイプ別: 治療用ペプチド、ワクチンペプチド

2. 技術別: 固相ペプチド合成、液相ペプチド合成、組換え技術、その他の技術(ペプチドマイクロアレイ、ハイブリッド技術など)

3. 投与経路別: 非経口投与、経口投与、その他の投与経路(局所、経皮、経鼻など)

4. 用途別: 神経疾患、感染症、代謝性疾患、腫瘍学(がん)、自己免疫疾患、その他の用途(消化器疾患、疼痛管理、生殖器疾患、呼吸器疾患など)

5. 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)に分類され、各地域内の17カ国について市場規模と予測が提供されています。

ペプチド創薬市場は、2024年には5億988万米ドルと推定されています。2025年には5億4650万米ドルに達し、2030年までには年平均成長率(CAGR)6.70%で成長し、7億5580万米ドルに達すると予測されています。

主要な市場プレーヤーには、CPC Scientific Inc.、JPT Peptide Technologies、GenScript Biotech Corporation、IRBM S.p.a.、PeptiDream Inc.などが挙げられます。

地域別では、北米がペプチド創薬市場において最大の市場シェアを占めています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

レポートには、市場の機会と将来のトレンドに関する分析も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 ペプチド医薬品の創薬と開発への投資の増加

- 4.2.3 製薬会社とCRO間のペプチド開発における協力関係の拡大

-

4.3 市場の阻害要因

- 4.3.1 高コストな研究開発

- 4.3.2 複雑な製造プロセス

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模)

-

5.1 薬剤の種類別

- 5.1.1 治療用ペプチド

- 5.1.2 ワクチンペプチド

-

5.2 技術別

- 5.2.1 固相ペプチド合成

- 5.2.2 液相ペプチド合成

- 5.2.3 遺伝子組み換え技術

- 5.2.4 その他の技術(ペプチドマイクロアレイおよびハイブリッド技術)

-

5.3 投与経路別

- 5.3.1 非経口

- 5.3.2 経口

- 5.3.3 その他の投与経路

-

5.4 用途別

- 5.4.1 神経疾患

- 5.4.2 感染症

- 5.4.3 代謝性疾患

- 5.4.4 腫瘍学

- 5.4.5 自己免疫疾患

- 5.4.6 その他の用途(消化器疾患、疼痛管理、生殖器疾患、呼吸器疾患)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 CPCサイエンティフィック社

- 6.1.2 IRBM

- 6.1.3 クリエイティブペプチド

- 6.1.4 インタープロテイン株式会社

- 6.1.5 ペプスキャン

- 6.1.6 UCB S.A

- 6.1.7 ペプチコム株式会社

- 6.1.8 ペプチドリーム株式会社

- 6.1.9 クリエイティブバイオラボ株式会社

- 6.1.10 メスキュー・ヤヌシス株式会社

- 6.1.11 JPTペプチドテクノロジーズ

- 6.1.12 ジェンスクリプトバイオテック株式会社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペプチド創薬とは、アミノ酸がペプチド結合によって連なった化合物であるペプチドを医薬品として開発する研究分野を指します。ペプチドは、タンパク質よりも短いアミノ酸鎖であり、通常2個から50個程度のアミノ酸から構成されます。低分子医薬品と抗体医薬品の中間的な特性を持つことから、「ミドルモダリティ」とも呼ばれ、近年その可能性が再評価されています。ペプチド医薬品は、生体内で特定の標的分子に高い選択性と特異性で結合し、生理活性を発揮することが特徴です。これにより、副作用のリスクを低減しつつ、高い治療効果が期待できる点が大きな魅力となっています。

ペプチド創薬で用いられるペプチドには、いくつかの種類があります。まず、天然に存在するペプチドを基盤とするものがあります。例えば、インスリンやグルカゴン様ペプチド-1(GLP-1)アナログなどがこれに該当し、ホルモンや神経伝達物質として生体内で重要な役割を果たすペプチドを模倣または改良して医薬品として利用します。次に、合成ペプチドがあります。これは、特定の疾患標的に対して新規に設計・合成されるペプチドで、ライブラリからのスクリーニングや計算科学的手法を用いて創出されます。さらに、修飾ペプチドも重要なカテゴリーです。天然ペプチドや合成ペプチドは、生体内での安定性や薬物動態に課題を持つことが多いため、これらの特性を改善するために様々な化学修飾が施されます。例えば、環状化による構造安定性の向上、ポリエチレングリコール(PEG)化による血中半減期の延長、非天然アミノ酸の導入によるプロテアーゼ分解耐性の付与、D-アミノ酸の導入、あるいはステープルペプチドのように分子内架橋を導入して特定の二次構造を安定化させる手法などがあります。これらの修飾により、ペプチドの薬物としての有用性が飛躍的に向上します。

ペプチド医薬品は、その高い特異性と選択性から、幅広い疾患領域での応用が期待されています。現在、糖尿病治療薬(GLP-1受容体作動薬など)、がん治療薬(ホルモン療法薬、免疫チェックポイント阻害薬の模倣など)、自己免疫疾患治療薬、感染症治療薬、循環器疾患治療薬、さらには中枢神経疾患治療薬など、多岐にわたる領域で開発が進められています。ペプチド医薬品の主な利点としては、第一に、標的分子に対する高い選択性と特異性により、オフターゲット効果が少なく、副作用が比較的少ない点が挙げられます。第二に、生体適合性が高く、免疫原性が低い傾向にあるため、アレルギー反応などのリスクが小さいです。第三に、低分子医薬品に比べて分子量が大きく、タンパク質医薬品に比べて分子量が小さいため、合成が比較的容易であり、品質管理もしやすいという側面があります。しかしながら、課題も存在します。ペプチドは生体内でプロテアーゼによって容易に分解されやすく、血中半減期が短い傾向にあります。また、分子量が大きいため、経口吸収性が低く、注射剤としての投与が主流となっています。さらに、細胞膜透過性が低いため、細胞内標的へのアクセスが難しいという制約もあります。これらの課題を克服するための研究が活発に行われています。

ペプチド創薬の進展を支えるのは、多岐にわたる先端技術です。まず、ペプチド合成技術の進化が不可欠です。固相合成法、液相合成法、そして両者を組み合わせたハイブリッド合成法が確立されており、自動ペプチド合成装置の普及により、多様なペプチドを効率的に合成できるようになりました。次に、新規ペプチドの探索には、スクリーニング技術が重要です。ファージディスプレイ法やmRNAディスプレイ法といったin vitroディスプレイ技術は、膨大なペプチドライブラリの中から特定の標的に結合するペプチドを効率的に選別することを可能にします。また、ハイスループットスクリーニング技術の発展も、リードペプチドの同定を加速させています。さらに、ペプチドの薬物動態や安定性を改善するための修飾技術も不可欠です。前述の環状化、PEG化、非天然アミノ酸導入に加え、D-アミノ酸の導入によるプロテアーゼ耐性の向上、あるいは特定の二次構造を安定化させるステープルペプチド技術などが挙げられます。近年では、AI(人工知能)や機械学習を用いたペプチドの設計・最適化も注目されており、より効率的かつ合理的な創薬プロセスが期待されています。また、ペプチドの最大の課題である生体内安定性や経口吸収性を改善するためのDDS(Drug Delivery System)技術も重要です。経口投与可能なペプチド製剤の開発や、標的細胞・組織への選択的な送達を可能にするDDSの研究が進められています。

ペプチド創薬市場は、近年急速な成長を遂げており、世界の医薬品市場において重要な位置を占めるようになっています。この成長の背景には、技術革新によるペプチドの安定性や薬物動態の改善、そしてアンメットメディカルニーズの高い疾患領域への適用拡大があります。特に、低分子医薬品では対応が難しい、あるいは抗体医薬品では大きすぎる標的に対して、ペプチド医薬品が有効なアプローチを提供できるという認識が広まっています。糖尿病治療薬のGLP-1受容体作動薬の成功は、ペプチド医薬品の市場ポテンシャルを明確に示しました。大手製薬企業だけでなく、多くのバイオベンチャー企業がペプチド創薬に参入し、活発な研究開発が行われています。しかし、開発コストの高さや、依然として残る経口吸収性などの課題、そして既存の低分子医薬品や抗体医薬品との競合も存在します。それでも、ペプチド医薬品が持つ独自の利点と、それを最大限に引き出すための技術開発の進展により、市場は今後も拡大を続けると予測されています。

ペプチド創薬の将来は非常に明るいと見られています。今後も、AIや機械学習を活用したペプチドのde novo設計や最適化、より高度な修飾技術、そして革新的なDDS技術の開発が進むことで、現在の課題が克服され、ペプチド医薬品の適用範囲はさらに拡大していくでしょう。特に、経口投与可能なペプチド医薬品の実現は、患者の利便性を大幅に向上させ、市場を大きく変革する可能性を秘めています。また、難病や希少疾患、さらには再生医療や診断薬としての応用も期待されています。ペプチドは、その高い特異性から、個別化医療への貢献も期待されており、患者一人ひとりの病態に合わせたテーラーメイド医療の実現にも寄与する可能性があります。低分子医薬品と抗体医薬品の「ミッシングリンク」を埋める存在として、ペプチド創薬は、次世代の医薬品開発を牽引する重要なモダリティの一つとして、その存在感を一層高めていくことでしょう。