ペプチド医薬品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ペプチド医薬品市場レポートは、業界をマーケティングタイプ別(ジェネリック、ブランド)、用途別(消化器疾患、神経疾患、代謝性疾患、がん、その他用途)、投与経路別(非経口、経口、その他投与経路)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペプチド治療薬市場の概要

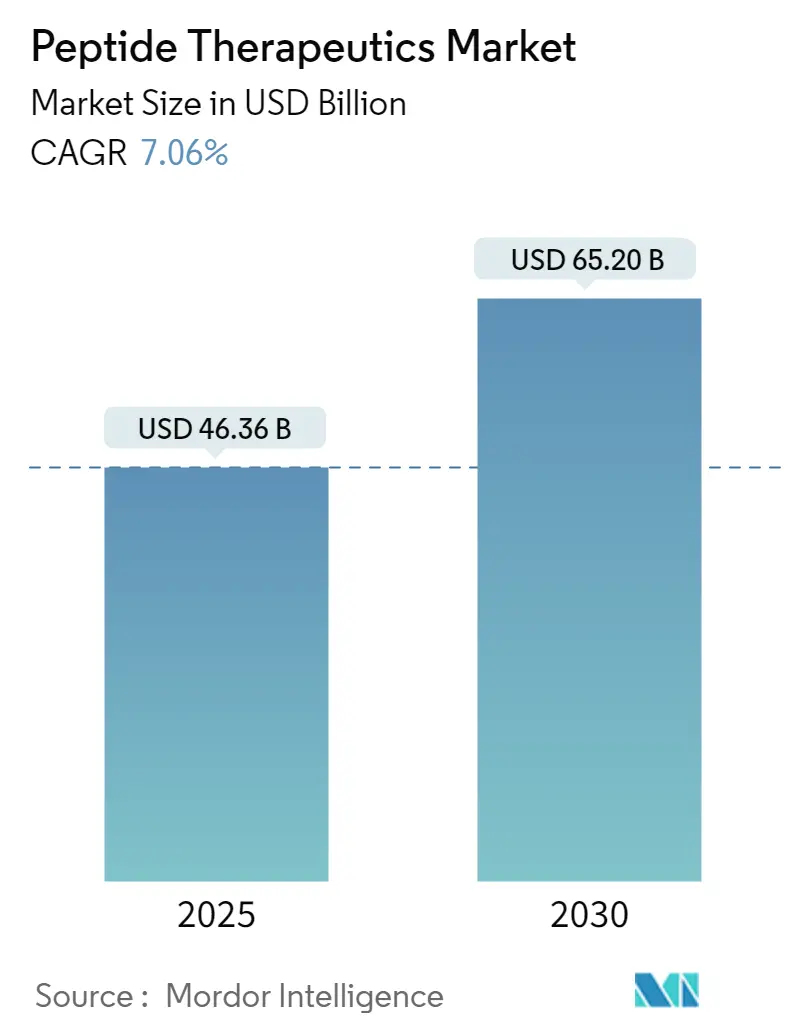

ペプチド治療薬市場は、2025年には463.6億米ドルと推定され、2030年までに652.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.06%で成長すると見込まれています。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。

市場成長の主要因

ペプチド治療薬市場の成長を牽引する主な要因は、癌や代謝性疾患の罹患率の増加、新規薬剤の研究開発への投資の拡大、およびペプチド治療薬における技術的進歩です。ペプチドは、その特異性と複数の生物学的経路を標的とする能力により、明確な利点を提供します。

慢性疾患の罹患率の上昇は、ペプチド治療薬の需要を大きく押し上げています。例えば、米国癌協会の2024年更新データによると、新規癌患者数は2023年の190万人から2024年には200万人に増加すると予測されています。乳癌、肺癌、血液悪性腫瘍が最も頻繁に診断される癌であり、この癌患者数の増加は、癌治療における有効性が知られているペプチド治療薬の採用を促進すると考えられます。

さらに、治療用ペプチドの開発を促進するための政府の支援的な法整備も、市場拡大の新たなビジネス機会を提供すると期待されています。例えば、2023年4月には、ジョージア工科大学の研究者が多発性硬化症の治療用ペプチド発見を強化するために米国国立科学財団(NSF)から70万米ドルの助成金を受けました。このような助成金は新規ペプチド薬の発見を支援し、市場の成長を促進すると予想されます。

また、特に腫瘍学において、ペプチドベースの治療法と免疫療法や生物学的製剤などの他の治療法を組み合わせることで、治療成績を向上させる機会が増加しています。

市場の課題

一方で、ペプチドは酵素分解に対して非常に感受性が高く、生物学的環境で不安定であるため、その治療可能性が制限されるという課題があります。これらの安定性の問題を克服することが重要な課題となっています。さらに、ペプチド治療薬業界の分析によると、知的財産に関する懸念やペプチド薬の特許取得の複雑さが、中小企業や新規薬剤開発者の市場潜在力を制限する可能性があります。

主要な市場トレンドと洞察

1. ブランド製品セグメントが予測期間中に主要なシェアを占める見込み

マーケティングタイプ別では、ブランド製品セグメントが2024年に368.2億米ドルの市場規模と推定され、2029年までに580.6億米ドルに達し、この期間のCAGRは10.47%で成長すると予測されています。ブランドペプチドは、特定の製薬会社が独自のブランド名で開発、製造、販売するペプチドベースの薬剤です。これらのブランド製品は特許を保有し、独自の製剤、送達システム、または用途によって区別されます。主要企業による新規薬剤の開発増加や、政府の好意的な規制が、予測期間中のブランド製品セグメントの成長を推進すると予想されます。

また、癌、心血管疾患、糖尿病、骨粗鬆症、精神疾患などの慢性疾患の負担が増加していることも、これらの疾患の管理のためのブランドペプチド治療薬の需要を高めています。多くのペプチド薬が希少疾患向けに開発されており、政府はオーファンドラッグ指定などのインセンティブを提供して、この分野のイノベーションを奨励しています。オーファンドラッグ指定は、市場独占期間の延長や手数料の削減を提供し、製造企業がペプチド薬の開発に投資する動機付けとなり、セグメントの成長をさらに後押しします。例えば、2023年10月には、UCBの合成マクロ環状ペプチドであるZulicopanがオーファンドラッグ指定を受けました。

さらに、市場リーダーや主要企業による、米国でのペプチド技術プラットフォームおよびペプチド製造施設の拡大への投資増加も、様々な疾患の治療用ペプチド治療薬の生産を増加させると予想されます。例えば、2024年7月には、CordenPharmaが今後3年間で約9億ユーロ(9億9247万米ドル)を投資し、米国でのペプチド技術プラットフォームを成長させると発表しました。

2. 非経口投与セグメントが予測期間中に主要なシェアを占める見込み

投与経路別では、非経口投与セグメントがペプチド治療薬市場で主要なシェアを占めると推定されており、2024年には380億米ドルの市場規模と推定され、2029年までに602.8億米ドルに達し、予測期間中のCAGRは9.66%で成長すると予測されています。非経口ペプチド薬は、消化器系を迂回する経路、通常は静脈内(IV)、筋肉内(IM)、皮下(SC)注射などの注射によって投与されます。非経口ペプチド製剤は、アミノ酸で構成され、経口摂取すると消化管酵素によって容易に分解されるペプチドを送達するために使用されます。

骨粗鬆症、癌、心血管疾患、糖尿病などの疾患の負担が増加し、これらの疾患の管理のためのペプチド治療薬の需要が高まっていることが、セグメントの成長を促進すると予想されます。さらに、ペプチド合成、薬剤設計、安定性におけるバイオテクノロジーの進歩が、ペプチドの治療可能性を向上させています。非経口投与経路が提供する利点や、主要企業による新規製品タイプの承認が、予測期間中のセグメントの成長を推進すると予想されます。

市場は、マーケティングタイプ(ジェネリック、ブランド)、用途(消化器疾患、神経疾患、代謝性疾患、癌、その他の用途)、投与経路(非経口、経口、その他の投与経路)、および地域に分類されます。

3. 北米が予測期間中に主要なシェアを占める見込み

地域別では、北米地域が主要な収益シェアを占めると予想されており、2024年には182.9億米ドルの市場規模と推定され、2029年までに291.5億米ドルに達し、予測期間中のCAGRは9.77%で成長すると予測されています。北米のペプチド治療薬市場は、慢性疾患の罹患率の上昇、ペプチド薬送達における技術的進歩、人口における標的治療薬の需要増加、および市場の主要企業による新製品発売などの要因により、予測期間中に著しい成長を遂げると予想されます。

骨粗鬆症に苦しむ人々の増加は、ペプチド治療薬の需要を促進すると予想されます。これらの薬剤は、骨代謝を調節する特定の経路を標的とし、従来の薬剤よりも標的化された効果的な治療選択肢を提供します。骨粗鬆症に使用されるペプチド治療薬には、アバロパラチドなどがあります。Scientific Reportsの2023年6月の記事によると、米国の高齢化人口は骨粗鬆症性骨折という公衆衛生上の課題にますます直面しています。市場のトレンドと予測では、2025年までにこれらの骨折による経済的損失が年間250億米ドルを超え、発生件数は毎年300万件を超えると示されています。さらに、データによると、50歳以上の米国成人の約12.6%が骨粗鬆症を患っており、43.1%が骨粗鬆症につながる可能性のある骨減少症を患っています。

その結果、高齢者における骨粗鬆症の著しい有病率は、骨折に対する感受性を高めます。このシナリオは、骨密度を高め、椎体および非椎体骨折のリスクを軽減するテリパラチドなどのペプチド治療薬の採用を促進すると考えられます。この傾向は、予測期間中に北米の市場成長を促進すると予測されています。

さらに、市場参加者による様々な適応症に対する新規ペプチド治療候補の開発努力の増加も、予測期間中にこの地域の市場成長をさらに推進すると予想されます。例えば、Clinical Trial.Govの2024年10月のデータによると、メキシコでは糖尿病、新生物、代謝性疾患などの適応症に対するペプチド治療薬の3つのアクティブな研究がありました。このような研究努力は、予測期間中にこの地域の市場成長をさらに後押しすると予想されます。

地域別では、世界の市場調査は北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他の中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に分類されます。アジア太平洋地域は、医療インフラの拡大、医療へのアクセスの改善、新興市場(中国、インド)におけるペプチドベース治療に関する意識の高まりにより、最も高い成長率を示すと予想されています。

競争環境

ペプチド治療薬市場の競争環境はダイナミックであり、多数の企業がペプチドベース治療薬の研究、開発、商業化に携わっています。いくつかのグローバルな製薬およびバイオテクノロジー企業が主導的な役割を果たしている一方で、多くの小規模企業やスタートアップ企業が、特にニッチな分野や新規薬剤送達技術においてイノベーションを推進しています。

市場を現在支配している主要企業には、イーライリリー・アンド・カンパニー、アムジェン社、ファイザー社、ブリストル・マイヤーズ スクイブ社、エバーニューロファーマGmbH、武田薬品工業株式会社、テバ・ファーマシューティカル・インダストリーズ社、アストラゼネカPLC、グラクソ・スミスクラインPLC、ノボ・ノルディスクAS、ノバルティスAG、ジーランド・ファーマAG、SELLASライフサイエンスグループ(ガレナ・バイオファーマシューティカルズ)などがあります。

これらの企業は、様々な国での承認とともに新製品の発売に注力しており、これにより市場での製品の入手可能性が高まる可能性があります。例えば、2023年11月には、イーライリリー・アンド・カンパニーが、米国食品医薬品局(FDA)からZepbound(チルゼパチド)注射剤の承認を受けました。Zepboundは、肥満(BMI 30 kg/m2以上)または過体重(BMI 27 kg/m2以上)で高血圧、脂質異常症、2型糖尿病、閉塞性睡眠時無呼吸、心血管疾患などの体重関連の病状を持つ成人を対象としています。さらに、薬剤送達システム、バイオシミラー、個別化医療の進歩が、今後数年間の競争力学を形成する主要なトレンドとなるでしょう。

最近の業界動向

* 2024年8月: イーライリリー・アンド・カンパニーは、Zepbound(チルゼパチド)の2.5 mgおよび5 mg単回投与バイアルを、オンラベル処方箋を持つ自己負担患者向けに提供開始しました。

* 2024年7月: ファイザー社は、進行中の薬物動態研究の結果を受けて、経口グルカゴン様ペプチド-1(GLP-1)受容体作動薬であるダヌグリプロンの好ましい1日1回投与の徐放性製剤を発表しました。

* 2024年7月: アストラゼネカは、希少内分泌疾患の先駆的治療法に特化した臨床段階のバイオテクノロジー企業であるAmolyt Pharmaを買収しました。この買収により、アストラゼネカ希少疾患部門であるアレクシオンの後期パイプラインが強化され、骨代謝ポートフォリオが拡充されます。

* 2024年6月: テバ・ファーマシューティカルズは、ノボ・ノルディスクA/Sが最初に開発した2型糖尿病治療薬Victozaのジェネリック版を米国で発売しました。この導入は、米国で最初のジェネリックGLP-1薬となり、大きな需要を経験している市場に参入しました。GLP-1薬は当初糖尿病治療薬として承認されましたが、肥満治療にも処方されています。

このレポートは、ペプチド治療薬市場に関する詳細な分析を提供しています。ペプチドは、約50個以下のアミノ酸モノマーがペプチド結合によって連結された短い鎖として定義されます。本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、および将来のトレンドを網羅しています。

ペプチド治療薬市場は、2025年には433.6億米ドルに達し、2030年までには年平均成長率(CAGR)7.06%で成長し、652.0億米ドルに達すると予測されています。ペプチド市場は、ペプチドベースの医薬品に対する需要の増加、ペプチド合成技術の進歩、および腫瘍学、代謝性疾患、自己免疫疾患における応用拡大により、著しい成長を遂げると見込まれています。薬物設計、標的送達システム、個別化医療の進歩がその有効性を高め、幅広い疾患治療への応用を拡大するため、ペプチド治療薬の将来は有望であるとされています。

市場の成長を促進する主な要因は以下の通りです。

* がんや代謝性疾患の有病率の増加:これらの疾患の患者数が増加していることが、新たな治療法の需要を高めています。

* 新規医薬品の研究開発への投資の増加:製薬企業や研究機関による革新的なペプチド治療薬の開発に向けた投資が活発化しています。

* 技術的進歩:ペプチド合成、修飾、送達技術の進歩が、より安定で効果的なペプチド薬の開発を可能にしています。

一方で、市場の成長を妨げる要因や課題も存在します。

* ペプチドの不安定性:ペプチドは生体内での分解を受けやすく、安定性の確保が課題です。

* 医薬品開発の高コストと厳格な規制要件:新規ペプチド薬の開発には多額の費用と時間がかかり、承認プロセスも厳格です。

* 高い生産コスト、複雑な製造プロセス、ペプチド薬の商業化の限定性:これらが市場拡大の障壁となっています。

* 経口バイオアベイラビリティの低さ:経口投与が難しく、注射などの非経口投与が主流である点も課題です。

市場は以下の主要なセグメントに分類され、各セグメントの市場規模は米ドル建てで評価されています。

* マーケティングタイプ別: ジェネリックとブランド品に分けられます。

* 用途別: 消化器疾患、神経疾患、代謝性疾患、がん、その他の用途が含まれます。

* 投与経路別: 非経口投与、経口投与、その他の投与経路があります。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。レポートでは、世界の主要地域にわたる17カ国の推定市場規模とトレンドがカバーされています。

競合状況のセクションでは、主要企業のプロファイルが提供されており、ビジネス概要、財務状況、製品と戦略、最近の動向などが含まれます。主要な企業には、イーライリリー・アンド・カンパニー、アムジェン社、ファイザー社、ブリストル・マイヤーズ スクイブ社、武田薬品工業株式会社、アストラゼネカPLC、グラクソ・スミスクラインPLC、ノボ ノルディスクAS、ノバルティスAGなどが挙げられます。このリストは網羅的なものではありません。

レポートでは、市場の機会と将来のトレンドについても言及されており、ペプチド治療薬の継続的な進化と応用範囲の拡大が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび代謝性疾患の有病率の増加

- 4.2.2 新規医薬品の研究開発への投資の増加

- 4.2.3 技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 ペプチドの不安定性

- 4.3.2 医薬品開発の高コストと医薬品承認のための厳格な規制要件

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模、10億米ドル)

-

5.1 マーケティングタイプ別

- 5.1.1 ジェネリック

- 5.1.2 ブランド

-

5.2 用途別

- 5.2.1 消化器疾患

- 5.2.2 神経疾患

- 5.2.3 代謝性疾患

- 5.2.4 がん

- 5.2.5 その他の用途

-

5.3 投与経路別

- 5.3.1 非経口

- 5.3.2 経口

- 5.3.3 その他の投与経路

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 イーライリリー・アンド・カンパニー

- 6.1.2 アムジェン株式会社

- 6.1.3 ファイザー株式会社

- 6.1.4 ブリストル・マイヤーズ スクイブ社

- 6.1.5 エバー・ニューロ・ファーマGmbH

- 6.1.6 武田薬品工業株式会社

- 6.1.7 テバ製薬産業株式会社

- 6.1.8 アストラゼネカPLC

- 6.1.9 グラクソ・スミスクラインPLC

- 6.1.10 ノボ ノルディスクAS

- 6.1.11 ノバルティスAG

- 6.1.12 ジーランド・ファーマAG

- 6.1.13 セラス・ライフサイエンス・グループ(ガレナ・バイオファーマシューティカルズ)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペプチド医薬品とは、アミノ酸がペプチド結合によって複数連結した化合物であり、タンパク質よりも分子量が小さいものを指します。通常、2個から50個程度のアミノ酸から構成され、生体内で特定の生理活性を示す物質を模倣したり、その機能を阻害したりすることで薬効を発揮します。低分子医薬品と抗体医薬品の中間的な特性を持つ「モダリティ」として、近年その開発が活発化しており、多くの疾患領域で治療薬としての可能性が探られています。高い特異性と選択性、比較的低い毒性といった利点を持つ一方で、生体内での安定性や膜透過性といった課題も抱えています。

ペプチド医薬品にはいくつかの種類があります。まず、生体内に存在するホルモン(インスリン、GLP-1など)、神経伝達物質、抗菌ペプチドなどを基盤とした「天然由来ペプチド」があります。これらは生体内のメカニズムに直接作用するため、高い生理活性が期待されます。次に、特定の標的に対して設計・合成された「合成ペプチド」があり、これは天然ペプチドの構造を最適化したり、全く新しい配列をデザインしたりすることで、より優れた薬効や安定性を持つように開発されます。また、線状ペプチドに比べて安定性が高く、膜透過性も改善されることがある「環状ペプチド」や、半減期延長(PEG化、脂肪酸修飾など)、安定性向上、溶解性改善などを目的とした化学修飾が施された「修飾ペプチド」も重要なカテゴリーです。さらに、免疫応答を誘導する目的で使用される「ペプチドワクチン」や、疾患のバイオマーカー検出などに利用される「診断薬としてのペプチド」も存在します。

ペプチド医薬品の用途は多岐にわたります。最も成功している分野の一つは「糖尿病」治療薬であり、GLP-1受容体作動薬(リラグルチド、デュラグルチドなど)やインスリン製剤が広く使用されています。これらは血糖コントロールに優れた効果を発揮します。「がん」治療においても、ホルモン療法(GnRHアナログ)や、免疫チェックポイント阻害薬のペプチド模倣体、診断薬としての利用が進んでいます。「骨粗鬆症」では、副甲状腺ホルモン関連ペプチド(テリパラチド)が骨形成促進薬として用いられています。その他、「心血管疾患」におけるナトリウム利尿ペプチド関連薬、「感染症」における抗菌ペプチド、そして特定の「希少疾患」に対する受容体作動薬や拮抗薬など、幅広い疾患領域でその有効性が確認されています。中枢神経系疾患への応用も期待されていますが、脳血液関門透過性の課題克服が今後の鍵となります。

ペプチド医薬品の開発を支える関連技術も進化を続けています。ペプチド合成技術では、固相合成法(SPPS)が大量合成や自動化に適しており、研究開発から製造まで幅広く利用されています。液相合成法や両者を組み合わせたハイブリッド法も、特定のペプチドや大規模生産において有利な場合があります。ペプチド修飾技術は、ペプチドの弱点を克服するために不可欠です。例えば、PEG化は半減期延長や免疫原性低減に寄与し、脂肪酸修飾はアルブミン結合を介して半減期を延長します。アミノ酸置換や環状化は、安定性や活性、膜透過性の向上を目指して行われます。また、ドラッグデリバリーシステム(DDS)の開発も重要です。ペプチドは消化酵素による分解や低い膜透過性のため、注射剤が主流ですが、経皮、経鼻、吸入などの非経口投与法の開発が進められています。ナノ粒子、リポソーム、プロドラッグ化といった技術も、ペプチドの生体内動態を改善し、患者の利便性を高めるために研究されています。さらに、ファージディスプレイやmRNAディスプレイ、酵母ディスプレイなどを用いた高効率なペプチド探索技術や、AI/機械学習を用いたペプチド設計も、新たな医薬品候補の発見を加速させています。

ペプチド医薬品の市場は、近年急速な成長を遂げています。その成長要因としては、低分子医薬品では困難な標的へのアプローチが可能であること、抗体医薬品に比べて分子量が小さく、合成が比較的容易でコストが低い場合があること、そして高い特異性と選択性、比較的低い毒性といったペプチド本来の利点が挙げられます。また、開発期間の短縮が期待できる点や、バイオ医薬品市場全体の拡大も追い風となっています。しかし、課題も存在します。生体内での安定性(プロテアーゼによる分解)、低い膜透過性(特に経口投与)、短い半減期、そして免疫原性の可能性などが挙げられます。製造コストも、特に大規模生産においては依然として課題となることがあります。現状では、糖尿病治療薬やがん治療薬を中心に市場が拡大しており、多くの新薬が開発パイプラインに乗っています。

将来展望として、ペプチド医薬品はさらなる技術革新と適用疾患領域の拡大が期待されています。AI/機械学習によるペプチド設計の高度化は、より効率的かつ精密な医薬品候補の創出を可能にするでしょう。新規修飾技術やDDSの進化は、ペプチドの安定性や薬物動態を劇的に改善し、これまで困難とされてきた経口ペプチド医薬品の実用化に道を開く可能性があります。適用疾患領域も、中枢神経系疾患、自己免疫疾患、感染症など、これまでペプチド医薬品の適用が難しかった領域へと拡大していくことが予想されます。また、個別化医療への貢献も期待されており、診断薬としての利用や、特定の患者集団に合わせた治療薬の開発が進むでしょう。さらに、ペプチドと低分子、抗体、核酸医薬などとの組み合わせによる「複合モダリティ」の開発も注目されています。例えば、抗体薬物複合体(ADC)のペプチド版であるPDC(Peptide-Drug Conjugate)などは、がん細胞への選択的な薬物送達を可能にする新たな治療戦略として期待されています。安定性、膜透過性、半減期といったペプチド特有の課題を克服する技術革新が、今後の市場拡大と医療への貢献の鍵となるでしょう。製造コストの低減も、より広範な普及のために重要な課題であり続けます。