派遣看護師人材サービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

日雇い看護師人材派遣市場レポートは、エンドユーザー(病院、独立系クリニックなど)、看護師の種類(登録看護師など)、シフト時間(8時間シフトなど)、スケジューリングプラットフォーム(従来の派遣会社など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日雇い看護師派遣市場の概要

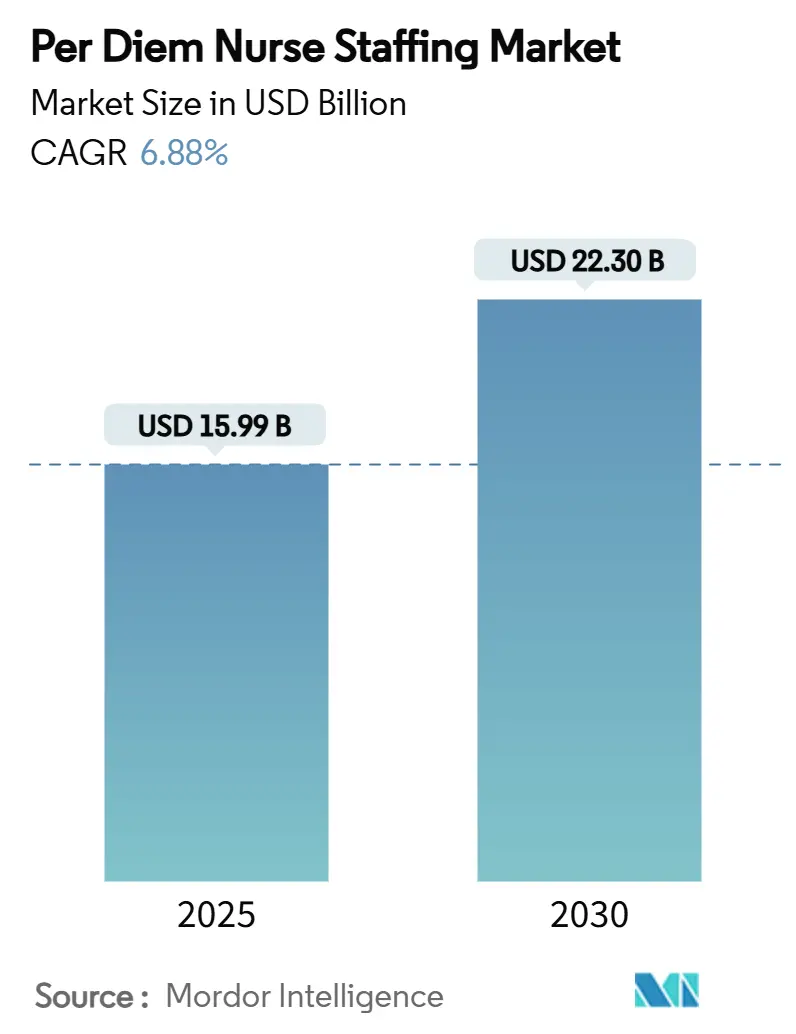

「Per Diem Nurse Staffing Market」に関する本レポートは、日雇い看護師派遣市場の規模、成長トレンド、および予測について詳細に分析しています。この市場は、2025年には159.9億米ドルと評価され、2030年までに223.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.88%です。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場分析:成長を牽引する要因

市場の成長を牽引する主な要因は多岐にわたります。

1. 世界的な看護師不足の深刻化: 世界保健機関(WHO)のデータによると、2023年には世界の看護師数が2,980万人に達したものの、看護師の78%が世界の人口の49%しか占めない国で働いており、地域間の深刻な不均衡が露呈しています。米国では、保健福祉省が2027年までに登録看護師の不足が10%に近づくと予測しており、ヨーロッパでも2025年1月の「Nursing Action」イニシアチブがEUの医療専門職全体で1,800万人の不足を認識しています。これらの不足により、日雇い契約は裁量的なものではなく、構造的な必要性となり、看護師の確保競争が激化しています。

2. 病院の患者受け入れ数の増加: パンデミック後、入院患者数は2019年の基準を15~20%上回る水準で安定しており、慢性疾患の有病率と繰り延べられたケアが集中しています。高齢患者の平均入院期間の長期化は、ベッドあたりの看護時間を増加させ、急な人員確保の必要性を高めています。救急部門ではより複雑な多疾患併発症例が増加しており、病院管理者にとって日雇い看護師は即座の解決策と見なされています。

3. 医療施設におけるコスト最適化の取り組み: 人件費は病院運営費の60%を占めており、財務部門は固定給与ラインを抑制するよう圧力を受けています。日雇い看護師の活用は、これらの費用の一部を固定費から変動費に転換し、患者数に応じた柔軟な人員配置を可能にします。

4. 柔軟な労働力モデルへの移行: 看護師の意識調査では、幹部の93%が、スタッフがもはや正社員雇用を独立契約よりも有利であるとは考えていないと回答しています。2022年に170万人の医療従事者が医療職を辞職したことは、スケジュールに自由を求める労働力の傾向を示しています。

5. デジタル派遣プラットフォームの急速な導入: テクノロジーが配置の摩擦を低減するにつれて、価格の透明性やリアルタイムの資格確認が主要な競争要因となっています。デジタルスケジューリングプラットフォームの普及は、日雇い看護師の採用をさらに強化しています。

6. 外来および急性期後ケアネットワークの拡大: 北米を中心に、外来および急性期後ケアネットワークの拡大が、長期的な看護師需要を支えています。

市場分析:成長を抑制する要因

一方で、市場の成長を抑制する要因も存在します。

1. 雇用の不安定さおよび収入の不安定さ: 日雇い看護師の役割は通常、保証された労働時間、雇用主提供の福利厚生、退職金制度を含みません。固定された経済的義務を持つ看護師は、日雇い手当が魅力的であっても、安定した給与を好む傾向があります。

2. 派遣会社の手数料に対する規制強化: ニューヨーク州のArticle 29-Kのように、買収手数料の禁止や四半期ごとの契約開示を義務付けるなど、州による監視が強化されています。連邦レベルでも、旅行看護師派遣会社の透明性に関する調査法案が検討されており、全国的な上限設定の可能性を示唆しています。これらの規制は、派遣会社の利益率を圧迫し、コンプライアンスコストを増加させています。

3. 内部スタッフプールの利用拡大: 大規模な医療システムでは、内部のフロートプールやオンコール体制の利用が増加しており、外部の派遣会社への依存度を低下させる可能性があります。

4. 専門職賠償責任保険費用の高騰: 医療専門職賠償責任保険の複合比率が2013年以降100%を超えているため、独立契約者にとって保険料の上昇が負担となっています。

セグメント分析

* エンドユーザー別: 病院が2024年に58.43%の市場シェアを占め、最大のセグメントです。これは、膨大な患者数と継続的な患者数の変動により、緊急時の人員確保が必要とされるためです。一方、在宅医療機関は2025年から2030年にかけて8.54%のCAGRで最も急速に成長すると予測されており、これは支払者による急性期から地域医療への移行が進んでいることを反映しています。

* 看護師タイプ別: 登録看護師(RN)が2024年の請求額の62.34%を占め、引き続き市場の主軸です。一方、上級実践登録看護師(APRN)は、州による業務範囲の拡大やプライマリケアの不足を背景に、2030年までに9.11%のCAGRで最も速い成長を遂げると予測されています。

* シフト時間別: 12時間シフトが2024年の日雇い労働時間の約半分を占め、看護師が週の労働日数を圧縮できる点を評価しています。しかし、疲労による生産性や安全性の懸念から、8時間や10時間シフトへの移行も徐々に進んでいます。フロートプール/オンコール体制は、8.78%のCAGRで加速すると見込まれており、内部の柔軟な人員配置を可能にします。

* スケジューリングプラットフォーム別: 従来の派遣会社が2024年の配置の73.56%を占め、依然として優位に立っています。これは、確立された調達契約、資格認定インフラ、および賠償責任保険によるものです。しかし、アプリベースのマーケットプレイスは、直感的なユーザーエクスペリエンス、即時のシフト確認、透明な給与明細により、2025年から2030年にかけて9.23%のCAGRで急速に拡大すると予測されています。

* 地域別: 北米が2024年に世界の収益の45.43%を占め、最大の市場です。慢性的な労働力不足、厳格な人員配置義務、確立された日雇いエコシステムがその要因です。アジア太平洋地域は、病院建設の活発化、中間層の拡大、看護教育への投資により、7.54%のCAGRで最も急速に成長すると予測されています。

競争環境

日雇い看護師派遣市場は中程度の集中度を示しており、上位5社が2024年の請求額の合計38%を占めています。Aya HealthcareによるCross Country Healthcareの6億1500万米ドルでの買収は、技術、顧客基盤、地理的範囲を統合する戦略的統合の例です。AMN Healthcareは、Smart Squareソフトウェアを活用してスケジューリングSaaSと派遣サービスを組み合わせ、安定した経常収益源を確保しています。ShiftMedやIntelyCareのようなデジタル参入企業は、アルゴリズムによる価格設定を通じて既存の料金体系に挑戦していますが、コンプライアンスコストや訴訟リスクも抱えています。競争は、技術導入、サービス範囲の広さ、および規制への迅速な対応に焦点を当てています。

最近の業界動向

* 2025年6月: NPHubが看護師実習配置の近代化のために2000万米ドルを調達し、労働力テクノロジーへのベンチャー投資意欲の高さを示しました。

* 2025年2月: AMN HealthcareのSmart Squareが2025年のBest in KLAS Schedulingを受賞し、デジタル労働力管理の革新が評価されました。

* 2025年1月: WHOがEU資金による「Nursing Action」プロジェクトを開始し、2030年までに1,800万人の労働力不足に対処する計画です。

* 2024年12月: Aya HealthcareがCross Country Healthcareを6億1500万米ドルで買収することに合意し、多チャンネル派遣の範囲を拡大しました。

* 2024年9月: Ingenovis HealthがCatherine Pearson氏をリーダーシップに据え、専門ブランド全体の効率向上を目指しました。

* 2024年4月: ShiftMedがCareerStaff Unlimitedを買収し、Genesis HealthCareの1,400施設に7年間の派遣契約を獲得しました。

日雇い看護師派遣市場は、世界的な医療ニーズの変化と技術革新によって、今後もダイナミックな成長を続けると予想されます。

本レポートは、日雇い看護師(Per Diem Nurse)人材派遣市場に関する詳細な分析を提供しています。日雇い看護師とは、日単位で雇用され、様々な病棟や医療施設で勤務する看護師を指します。

本市場レポートは、エンドユーザー(病院、独立系クリニック、ナーシングホーム、在宅医療機関、その他の長期介護施設)、看護師の種類(正看護師(RN)、准看護師(LPN/LVN)、認定看護助手(CNA)、上級実践登録看護師(APRN))、シフト時間(8時間、10時間、12時間、フロートプール/オンコール)、スケジューリングプラットフォーム(従来型人材派遣会社、アプリベースのマーケットプレイス、病院内フロートプール)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、分析しています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD建てで提供しています。

日雇い看護師人材派遣市場は、2025年には159.9億米ドルの規模に達し、2030年までに223.0億米ドルに成長すると予測されています。2025年から2030年までの複合年間成長率(CAGR)は6.88%と見込まれており、医療提供者が緊急時対応プールを強化するにつれて、収益が拡大すると予測されています。

市場の成長を牽引する主な要因としては、世界的な看護師不足の深刻化、病院の患者入院数の増加、医療施設におけるコスト最適化への取り組み、柔軟な労働力モデルへの移行、デジタル人材派遣プラットフォームの急速な導入、外来および急性期後ケアネットワークの拡大が挙げられます。

一方で、市場の成長を抑制する要因としては、仕事と収入の不安定さに対する認識、人材派遣会社の手数料に対する規制上の制限、病院内での自己人材プール利用の増加、専門職賠償責任費用の高騰などが挙げられます。

本レポートの主要な洞察として、以下の点が挙げられます。

* 最も急速に成長しているエンドユーザーセグメント: 在宅医療機関が8.54%のCAGRで最も高い成長を示しており、これはケアが地域社会の環境へと移行していることを反映しています。

* 需要の高い看護師の種類: 上級実践登録看護師(APRN)は、医師不足の中でプライマリケアおよび高度な急性期ケアの役割を担っており、2030年までに9.11%のCAGRで成長すると予測されています。

* 人材派遣を再構築するテクノロジートレンド: AI駆動型スケジューリングプラットフォームは、人材確保時間の短縮、資格確認の改善に貢献し、労働力最適化において業界賞を受賞しています。

* 最も速い成長潜在力を持つ地域: アジア太平洋地域は7.54%のCAGRでリードしており、インフラ投資と看護師不足が相まって、柔軟な人材派遣の導入を促進しています。

本レポートでは、前述のエンドユーザー、看護師の種類、シフト時間、スケジューリングプラットフォーム、および地理的区分に基づいた詳細な市場分析が提供されています。

競争環境については、市場集中度、市場シェア分析、およびAccountable Healthcare Staffing、AMN Healthcare、Aya Healthcare、ShiftMed、Nomad Healthなどを含む20社の主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

また、本レポートは、市場におけるホワイトスペースや満たされていないニーズの評価を通じて、新たな市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な看護師不足の深刻化

- 4.2.2 病院の患者入院の加速

- 4.2.3 医療施設におけるコスト最適化の取り組み

- 4.2.4 柔軟な労働力モデルへの移行

- 4.2.5 デジタル人材派遣プラットフォームの急速な導入

- 4.2.6 外来および回復期ケアネットワークの拡大

- 4.3 市場の阻害要因

- 4.3.1 認識される仕事と収入の不安定さ

- 4.3.2 人材紹介手数料に関する規制上の制限

- 4.3.3 内部人材プールの利用増加

- 4.3.4 専門職賠償責任費用の増加

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 エンドユーザー別

- 5.1.1 病院

- 5.1.2 独立系クリニック

- 5.1.3 老人ホーム

- 5.1.4 在宅医療機関

- 5.1.5 その他の長期介護施設

- 5.2 看護師タイプ別

- 5.2.1 登録看護師 (RN)

- 5.2.2 准看護師/職業看護師 (LPN/LVN)

- 5.2.3 認定看護助手 (CNA)

- 5.2.4 上級実践登録看護師 (APRN)

- 5.3 シフト時間別

- 5.3.1 8時間シフト

- 5.3.2 10時間シフト

- 5.3.3 12時間シフト

- 5.3.4 フロートプール / オンコール

- 5.4 スケジューリングプラットフォーム別

- 5.4.1 従来の派遣会社

- 5.4.2 アプリベースのマーケットプレイス

- 5.4.3 病院内フロートプール

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Accountable Healthcare Staffing

- 6.3.2 AMN Healthcare

- 6.3.3 ATC Healthcare

- 6.3.4 Cross Country Healthcare

- 6.3.5 Dedicated Nursing Associates (DNA)

- 6.3.6 Favorite Healthcare Staffing

- 6.3.7 HealthTrust Workforce Solutions (HCA)

- 6.3.8 Interim HealthCare

- 6.3.9 Maxim Healthcare Services

- 6.3.10 Supplemental Health Care

- 6.3.11 Aya Healthcare

- 6.3.12 ShiftMed

- 6.3.13 Nomad Health

- 6.3.14 Trusted Health

- 6.3.15 IntelyCare

- 6.3.16 CareRev

- 6.3.17 GHR Healthcare

- 6.3.18 ProLink Healthcare

- 6.3.19 Fastaff Travel Nursing

- 6.3.20 Medical Solutions

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

派遣看護師人材サービスとは、医療機関や介護施設などが一時的または特定の期間において看護師の労働力を必要とする際に、人材サービス会社が自社に登録している看護師を派遣する仕組みを指します。このサービスでは、看護師は人材サービス会社と雇用契約を結び、派遣先の医療機関で業務に従事します。直接雇用とは異なり、雇用主と実際に勤務する場所が異なる点が最大の特徴であり、労働者派遣法に基づき運営されています。医療現場における人手不足の解消や、看護師の多様な働き方を支援する重要な役割を担っています。

このサービスにはいくつかの種類が存在します。最も一般的なのは「登録型派遣」で、必要な期間だけ派遣契約を結びます。次に、「紹介予定派遣」は、一定期間派遣として勤務した後、派遣先での直接雇用を前提とする形態です。これは、医療機関と看護師双方にとって、ミスマッチを防ぐための試用期間としての役割を果たします。また、「常用型派遣」では、看護師は派遣会社と無期雇用契約を結び、派遣先が変わっても雇用が継続されるため、安定した働き方を求める看護師に適しています。さらに、特定の診療科(手術室、ICU、透析など)や施設形態(美容クリニック、健診センター、訪問看護ステーションなど)に特化した「専門分野特化型」や、特定の地域に密着した「地域特化型」のサービスも増えており、より細分化されたニーズに対応しています。

派遣看護師人材サービスの用途は、医療機関側と看護師側の双方に多岐にわたります。医療機関側では、急な欠員補充(産休、育休、退職など)、繁忙期の増員(インフルエンザ流行期、健診シーズンなど)、専門性の高い看護師の一時的な確保、採用コストや手間削減、そして人件費の変動費化といった目的で利用されます。特に、直接雇用では見つけにくい特定のスキルを持つ看護師を短期間で確保できる点は大きなメリットです。一方、看護師側では、ワークライフバランスの実現(勤務時間、曜日、期間の柔軟性)、多様な職場での経験を積むことによるスキルアップ、特定のスキルや経験を活かせる職場探し、高時給を求めること、人間関係の悩みからの解放(合わなければ契約終了)、ブランクからの復職支援、そして正社員になる前の試用期間として(紹介予定派遣)といった目的で利用されています。

関連技術の進化も、派遣看護師人材サービスの発展を支えています。最も重要なのは、AIを活用した「マッチングシステム」です。これにより、看護師のスキル、経験、希望条件と、医療機関の求める人材像や職場の文化をより高精度でマッチングできるようになりました。また、遠隔地からの登録や面談を可能にする「オンライン面談・説明会ツール」は、利便性を大幅に向上させています。派遣看護師の勤務状況をリアルタイムで管理し、給与計算や請求業務を効率化する「勤怠管理システム」も不可欠です。さらに、派遣看護師のスキルアップやブランクからの復職支援のための「eラーニング・研修プラットフォーム」、派遣会社と看護師、派遣先との円滑な情報共有を促す「コミュニケーションツール」、需給予測や市場トレンド分析を行う「データ分析」技術、そして求人検索から応募、勤怠報告までをスマートフォンで完結できる「モバイルアプリ」なども、サービスの質を高める上で重要な役割を担っています。

市場背景としては、少子高齢化の進展に伴う医療・介護ニーズの増大と、それに伴う慢性的な看護師不足が挙げられます。特に地方や特定の専門分野では、看護師の確保が喫緊の課題となっています。また、看護師側の働き方に対する価値観の変化も大きく、ワークライフバランスを重視し、多様なキャリアパスを求める傾向が強まっています。医療機関側も、人件費抑制、採用難、離職率の高さといった経営課題に直面しており、派遣看護師人材サービスはこれらの課題を解決する有効な手段として注目されています。新型コロナウイルス感染症のパンデミックは、医療現場の逼迫と一時的な人員増強の必要性を浮き彫りにし、派遣看護師の需要を一時的に押し上げました。労働者派遣法の改正も、サービスの運営に影響を与え続けています。

将来展望としては、派遣看護師人材サービスの需要は今後も継続的に増加すると予測されます。医療・介護ニーズの増大と看護師不足は構造的な問題であり、その解決策の一つとして派遣サービスが不可欠だからです。今後は、より専門性の高い看護師や、特定の働き方(短時間、夜勤専従など)に対応するサービスの細分化が進むでしょう。テクノロジーのさらなる活用も期待され、AIによるマッチング精度の向上はもちろん、VR/ARを活用した実践的な研修、ブロックチェーン技術による資格・経歴証明の信頼性向上なども視野に入ってきます。派遣期間中のスキルアップ支援やキャリアコンサルティングの充実、正社員化へのサポートといった「キャリア支援の強化」も、サービスの付加価値を高める上で重要になります。地域医療構想に合わせた地域密着型サービスの展開や、外国人看護師の活用とそれに伴うサポート体制の構築も進むでしょう。一方で、派遣看護師の質の維持・向上と、労働者派遣法遵守の徹底といった「質の担保とコンプライアンス」は、今後ますます重要視される課題となります。最終的には、派遣と直接雇用を組み合わせたハイブリッドな働き方の提案が普及し、医療現場の多様なニーズに応える柔軟な人材供給体制が構築されていくと考えられます。