パーフルオロアルコキシアルカン市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

パーフルオロアルコキシアルカン市場レポートは、業界を製品タイプ(水性分散液、ペレット/粉末)、用途(石油・ガス、化学工業、光ファイバー、半導体、調理器具・製菓器具コーティング、電気絶縁、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペルフルオロアルコキシアルカン(PFA)市場レポート:動向、規模、シェア、予測の分析

市場概要

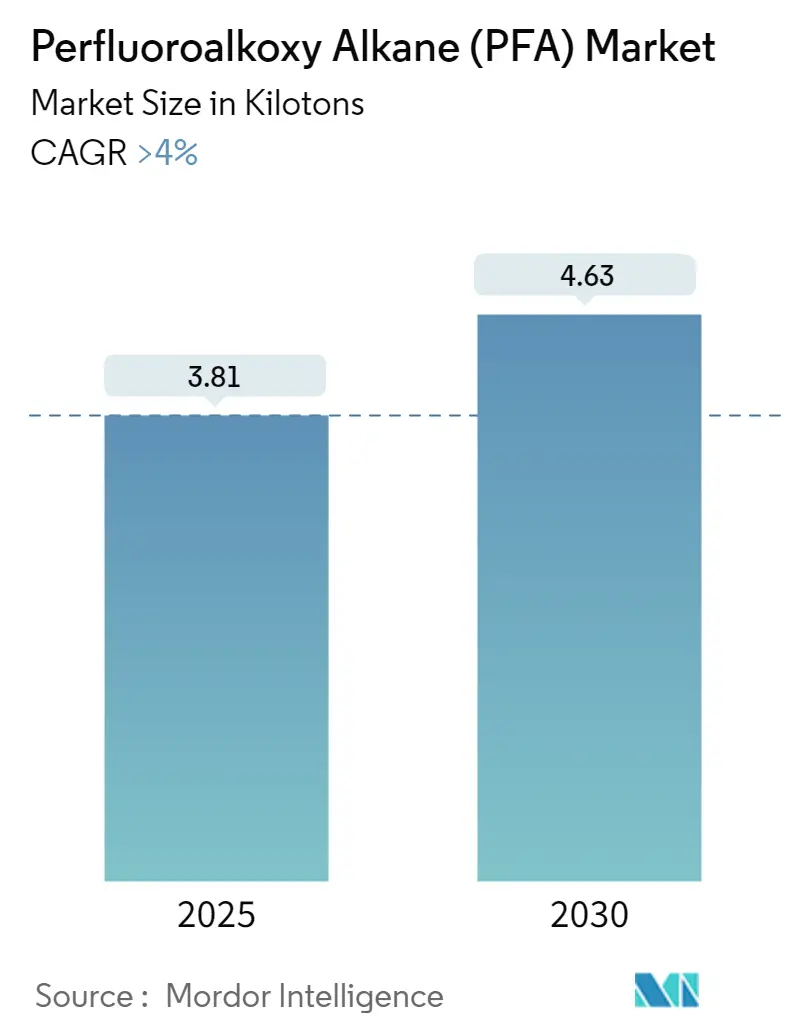

ペルフルオロアルコキシアルカン(PFA)市場は、2025年には3.81キロトンと推定され、2030年までに4.63キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4%を超えると見込まれております。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は高く、主要企業としてはThe Chemours Company、Daikin Industries、Gujarat Fluorochemicals、Solvay、AGC Inc.などが挙げられます。

世界の化学産業は、生産能力のシフトと市場ダイナミクスの変化により、大きな変革期を迎えております。欧州化学産業評議会(CEFIC)によると、中国の化学部門における優位性は増大し続けており、世界の化学品売上高に占める中国のシェアは、現在の41%から2030年までに約49%に増加すると予測されております。この変化を受けて、欧米の化学メーカーは、フッ素樹脂を含む特殊化学品や高性能材料に注力し、持続可能な生産方法や高度な製造能力への投資を進めております。特に、優れた耐薬品性と熱安定性を必要とする高性能材料分野での研究開発投資が増加しております。

半導体産業の堅調な成長は、PFAメーカーに大きな機会をもたらしております。世界の半導体市場は2022年に5,800億米ドルに達し、前年比4.4%の増加を記録しました。CHIPSおよび科学法の施行は、半導体製造インフラへの大規模な投資を促進し、米国全体で40以上の新たな半導体エコシステムプロジェクトが発表されました。これらのプロジェクトには、新しい製造施設、既存施設の拡張、材料および設備サプライチェーンの確立が含まれており、半導体製造プロセスで使用される高純度PFA製品の需要を増加させております。

フッ素樹脂に関する規制環境は、特に先進国市場で大きく変化しております。2023年1月には、オランダ、デンマーク、スウェーデン、ノルウェーを含む複数の欧州諸国が、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する制限提案を欧州化学機関(ECHA)に共同で提出し、欧州での禁止に向けた初の正式な動きとなりました。この規制の変化は、メーカーに代替材料やより環境に優しい生産方法の研究開発への投資を促す一方で、PFAがその独自の特性により不可欠である用途に焦点を当てるよう促しております。

エレクトロニクスおよび情報技術部門は、PFA用途の革新を推進し続けております。世界の電子・IT産業の生産額は2022年に3兆4,368億米ドルと推定されております。5Gインフラ、高性能コンピューティング、電気自動車などの分野における技術進歩は、特に優れた耐薬品性と熱安定性を必要とするシナリオにおいて、PFA材料の新たな用途を生み出しております。メーカーは、高純度レベルと性能特性を強化した特殊グレードのPFAを開発することで対応しており、また、高度な製造プロセスを通じてPFA生産効率の向上と環境負荷の低減にも注力しております。

主要な市場動向と洞察

* 半導体産業におけるPFA樹脂需要の増加

半導体産業はフッ素樹脂の初期採用者の一つであり、PFAは従来のPTFEと比較して優れた特性を持つため、大きな注目を集めております。PFAの分子構造は、射出成形やブロー成形による溶融・成形を可能にし、機械加工や圧縮成形が必要なPTFEよりも汎用性が高いです。さらに、PFAはPTFEよりも低い微量金属含有量で製造できるため、半導体用途にとってよりクリーンな選択肢となります。業界統計によると、世界の半導体市場は2022年に5,800億米ドルに達し、年間4.4%の成長率を記録しており、PFAのような高性能材料に対する堅調な需要を示しております。

世界中で政府の支援策が実施されたことで、半導体製造におけるPFAの採用がさらに加速しました。例えば、2022年の米国のCHIPSおよび科学法の施行後、米国全体で46以上の新たな半導体エコシステムプロジェクトが発表され、これには新しい製造施設、既存施設の拡張、材料供給施設などが含まれております。これらの開発は、16州で約2,000億米ドルの民間投資を誘致し、PFAメーカーに大きな機会を創出しております。半導体産業におけるPFAの用途には、流体管理用の高純度射出成形継手、化学腐食に耐性のある分注・計量ポンプ、デリケートで腐食性の高い化学物質を扱うために不可欠な経済的な省スペースマニホールドなどがあります。

* 重要流体輸送チューブ用途における高純度・超高純度PFA需要の増加

重要流体輸送用途における高純度および超高純度PFAの需要増加は、その卓越した耐薬品性と優れた性能特性によって推進されております。PFAチューブは、超純水および液体化学物質分配システム向けに認証されており、独自の分子構造によりFEPやPTFEよりも高い作動圧力を提供します。この材料は、金属抽出物を低減し、イオン汚染から保護する能力があるため、極めて低いレベルの化学抽出物を必要とする用途において特に価値があり、高温で腐食性化学物質に曝されても機械的強度を維持します。

製薬およびバイオテクノロジー分野では、PFAは重要流体輸送作業中の材料完全性を維持するために不可欠となっております。硫酸のような危険な汚染物質を含む化学物質に対する材料の不活性性は、超純水がその輸送経路全体で化学的純度を維持しなければならない用途に理想的です。PFAチューブシステムは、滅菌性を維持し、粒子の蓄積を防ぎ、華氏500度までの温度で完全性を保持する能力があるため、食品および飲料業界で従来のステンレス鋼チューブに代わって採用されることが増えております。現在、企業は直径0.2mmから80mmまでの様々なサイズのPFAチューブを提供しており、耐摩耗性、熱伝導性、帯電防止特性を向上させるために押出中に標準的な充填剤が添加され、様々な産業における重要流体輸送用途の多様な要件を満たしております。

製品タイプ別セグメント分析

* ペレット/粉末セグメント

ペレット/粉末セグメントは、世界のペルフルオロアルコキシアルカン(PFA)市場を支配しており、2024年には市場全体の約74%を占めております。このセグメントの優位性は、化学処理、エレクトロニクス、半導体、製薬、バイオテクノロジーなど、様々な産業における多様な用途に起因しております。PFAペレットまたは粉末は、標準的な熱可塑性樹脂の加工容易性と高性能特性を兼ね備えながら、優れた耐薬品性と耐熱性を示します。このセグメントは最も急速な成長軌道も経験しており、2024年から2029年にかけて約4%の拡大が予測されております。これは、自動車センサーワイヤー、高周波同軸ケーブル、シートヒーター配線、家電配線、航空機配線、ワイヤーコンジット、その他様々な用途からの需要増加によって推進されております。優れた誘電特性、軽量化と省スペース、良好な耐老化性、自己潤滑性、UV耐性といったPFAペレット/粉末の優れた特性が、多様な最終用途産業での採用を促進し続けております。

* 水性分散液セグメント

水性分散液セグメントはPFA市場の重要な部分を占めており、多孔質材料のコーティングや浸透、薄膜の作成に独自の能力を提供します。これらの分散液は、末端基安定化による高純度性から、半導体産業において特に価値があり、高速通信接続に不可欠です。このセグメントの成長は、化学処理、食品加工、包装、製薬、電気、半導体産業における広範な用途によって推進されております。PFA分散液は化学的に不活性であり、PTFE樹脂に溶融接着したり、ホットメルト接着剤として利用したりすることができ、優れた非粘着性と誘電特性を提供します。金属、セラミック、その他の表面をコーティングして腐食防止と耐薬品性向上を図る能力は、調理器具、製菓器具、工業製品の製造など、様々な産業用途において不可欠なものとなっております。

用途別セグメント分析

* 化学処理セグメント

化学処理産業は、世界のPFA市場において主要なセグメントであり、2024年には市場シェアの約43%を占めております。この大きな市場プレゼンスは、PFAの優れた耐薬品性と熱安定性を含む卓越した特性に起因しており、化学処理装置の腐食防止ライナーやコーティングに不可欠なものとなっております。このセグメントは最も急速な成長軌道も経験しており、2024年から2029年にかけて約5%の拡大が予測されております。これは、世界中の化学製造施設への投資増加によって推進されております。特に中国が世界の化学品売上高の35%以上を占めるアジア太平洋地域における主要な化学産業の発展が、この成長を後押ししております。このセグメントの堅調な業績は、新しい石油化学コンプレックスの設立や、重要な化学処理用途における高性能フッ素樹脂材料の需要増加など、様々な開発イニシアチブによってさらに支えられております。

* その他の用途セグメント

PFA市場には、それぞれ異なる産業ニーズに対応するいくつかの重要な用途セグメントが含まれております。電気絶縁セグメントは、PFAの優れた誘電特性とワイヤーおよびケーブル用途における耐熱性により、大きな重要性を持っております。石油・ガス部門では、PFAがその化学的不活性と高温安定性により、重要流体輸送チューブ、バルブ部品、ダウンホール用途で広く利用されております。半導体産業は、チップ製造プロセスにおける高純度要件のためにPFAに依存しており、光ファイバーセグメントでは、ケーブル被覆や保護コーティングにPFAが採用されております。調理器具および製菓器具コーティングセグメントは、PFAの非粘着特性と化学的不活性を食品接触用途に活用しております。これらの多様な用途は、PFAの汎用性と複数の産業における重要な役割を示しており、それぞれが市場全体の成長と発展に貢献しております。

地域別セグメント分析

* アジア太平洋地域

アジア太平洋地域は、半導体、エレクトロニクス製造、化学処理など、複数の最終用途産業における堅調な成長に牽引され、世界のPFA市場を支配しております。この地域には、中国、インド、日本、韓国、ASEAN諸国などの主要経済国が含まれており、それぞれが地域の需要に大きく貢献しております。特に中国、日本、韓国などの国々における大規模な半導体製造施設の存在と、化学処理およびエレクトロニクス産業への投資増加が、市場の成長を推進し続けております。この地域の製造能力、産業成長を支援する有利な政府政策、ハイテク産業への注力が高まっていることが、PFA材料の主要市場としての地位を確立しております。

* 中国:アジア太平洋PFA市場を支配しており、地域市場の約57%のシェアを占めております。同国のリーダーシップは、PFA材料を利用する多数の化学プラントと製造施設を持つ大規模な半導体産業によって支えられております。「Made in China 2025」のような中国の戦略的イニシアチブは、PFAが広範な用途を見出すエレクトロニクス部門の需要を特に押し上げております。同国の化学産業は世界の化学品売上高の35%以上を占めており、化学処理用途におけるPFAの大きな需要を生み出しております。さらに、中国が世界最大の電子機器生産拠点であることと、自動車および産業部門の成長が市場の成長を推進し続けております。

* ASEAN諸国:アジア太平洋地域内で最も急速に成長している市場であり、2024年から2029年にかけて約5%の成長率が予測されております。ベトナム、インドネシア、マレーシア、シンガポール、タイなどの国々では、様々な産業でPFA材料の採用が増加しております。この成長は主に、特にエレクトロニクスおよび半導体産業における製造能力の拡大によって推進されております。外国投資と産業成長を促進する政府のイニシアチブに支えられた製造拠点としての地域の発展が、PFA用途に大きな機会を創出しております。インドネシアやタイなどの国々における自動車部門の成長と、化学処理およびエレクトロニクス製造への投資増加が、ASEAN地域における市場拡大を推進し続けております。

* 北米地域

北米は、高度な製造能力とハイテク産業を特徴とするPFA材料の重要な市場です。米国、カナダ、メキシコを含むこの地域は、半導体製造、化学処理、石油・ガス産業によって牽引される堅調な需要を示しております。米国のCHIPS法の施行とカナダの成長する半導体産業は、PFA用途に新たな機会を創出しております。特に重要用途向けの高性能材料における技術進歩への地域の注力が、市場の成長を推進し続けております。

* 米国:北米市場をリードしており、地域市場シェアの約80%を占めております。同国の優位性は、堅調な半導体産業、広範な化学処理部門、ハイテク製造への大規模な投資に起因しております。CHIPSおよび科学法の施行は、半導体製造への多数の民間投資を促し、米国全体で40以上の新たな半導体エコシステムプロジェクトが発表されました。主要な最終用途産業の存在と継続的な技術進歩が、米国を地域市場のリーダーとしての地位に維持しております。

* カナダ:北米で最も急速に成長している市場であり、2024年から2029年にかけて約4.5%の成長率が予測されております。同国の成長は、TSMC、Samsung Electronics、AMD、Qualcomm、Intelなどの主要なグローバルプレーヤーの存在により、拡大する半導体産業によって推進されております。51カ国への特権的な市場アクセスとメーカーにとっての無関税地域としての地位を含むカナダの戦略的優位性は、ハイテク製造への大規模な投資を誘致しております。半導体開発と研究への政府の大規模な投資と、様々な最終用途産業からの需要増加が、カナダを地域の主要な成長市場として位置付けております。

* 欧州地域

欧州のPFA市場は、確立された化学処理産業、自動車部門、持続可能な製造慣行への注力の高まりによって牽引される堅調な需要を示しております。ドイツ、英国、フランス、イタリア、スペインなどの主要経済国を含むこの地域は、様々な産業用途でPFA消費の多様なパターンを示しております。厳しい環境規制の存在と、製造プロセスにおける高性能材料への注力の高まりが、この地域の市場ダイナミクスを形成しております。

* ドイツ:堅調な自動車産業、化学処理部門、高度な製造能力に牽引され、欧州最大のPFA市場としての地位を維持しております。欧州最大の化学産業と、研究開発への大規模な投資が、PFA材料の需要を支えております。主要な自動車メーカーの存在と高性能材料への注力が、市場の成長を推進し続けております。

* 英国:化学処理およびエレクトロニクス製造部門への投資増加に牽引され、欧州で最も急速に成長している市場として浮上しております。同国の高度な製造への注力と、様々な最終用途産業からの需要増加が市場の成長を支えております。ハイテク製造施設の拡大と、重要用途におけるPFAの採用増加が、市場の成長軌道に貢献しております。

* 南米地域

南米のPFA市場は、主にブラジルとアルゼンチンに牽引され、様々な産業用途で着実な成長の可能性を示しております。ブラジルは、広範な化学処理産業と成長する自動車部門に支えられ、この地域で最大かつ最も急速に成長している市場として浮上しております。特にブラジルにおける地域の石油・ガス産業は、様々な用途でPFA材料に大きな需要を生み出しております。アルゼンチンの原子力発電部門と化学処理産業も、より緩やかなペースではありますが、地域市場の成長に貢献しております。

* 中東・アフリカ地域

中東・アフリカ地域は、堅調な石油・ガス産業と拡大する化学処理部門によって主に牽引され、PFA材料の需要が増加しております。サウジアラビアは、石油化学施設と産業開発プロジェクトへの大規模な投資に支えられ、この地域で最大かつ最も急速に成長している市場として際立っております。南アフリカの地域市場への貢献は、その化学処理産業と再生可能エネルギープロジェクトへの注力の高まりを通じて注目されております。この地域の継続的な工業化と製造能力への投資増加が、PFA用途に新たな機会を創出し続けております。

競争環境

世界のPFA市場は、The Chemours Company、Daikin Industries、Gujarat Fluorochemicals、Solvay、AGC Inc.などの確立されたプレーヤーによって牽引されております。これらの企業は、特に持続可能なPFAバリアントや、半導体および5Gインフラにおける新たな用途向けの特殊グレードの開発に重点を置いて、製品革新に大きく注力しております。原材料サプライチェーンの後方統合と主要市場での戦略的な生産能力拡大を通じて、事業の卓越性が達成されております。企業は、技術能力を強化し、用途固有のソリューションを開発するために、研究開発施設に多大な投資を行っております。特にアジア太平洋市場における地理的拡大は、企業が新しい製造施設を設立し、流通ネットワークを強化する上で重要な戦略的優先事項であり続けております。エレクトロニクスや化学処理などの高成長分野の最終用途企業との戦略的提携は、企業が競争上の地位を維持するのに役立っております。

PFA市場は、上位5社が世界の市場シェアの大部分を占める、高度に統合された構造を示しております。これらの支配的なプレーヤーは、主に多様な製品ポートフォリオとフッ素樹脂製造における強力な技術能力を持つ大規模な化学コングロマリットです。市場の統合された性質は、独自の技術要件、厳格な規制遵守の必要性、製造施設に必要な多額の設備投資など、高い参入障壁によって強化されております。確立されたプレーヤーは、長年の協力と技術サポートを通じて主要な最終用途企業と強力な関係を築いており、新規参入者が市場に参入することは困難です。

PFA市場における合併・買収活動は比較的限定的であり、企業は生産能力の拡大と製品開発を通じた有機的成長を好んでおります。原材料供給の確保と製造能力の強化のための垂直統合に焦点が当てられてきました。特に中国の地域プレーヤーは徐々に存在感を拡大しておりますが、グローバルリーダーの技術的専門知識と品質基準に匹敵することに課題を抱えております。市場では、特殊グレードの開発と安定した供給体制を確保するために、メーカーと最終用途企業との戦略的パートナーシップも見られます。

既存プレーヤーが市場での地位を維持・拡大するためには、持続可能な製品開発と製造プロセスに注力することが不可欠です。企業は、性能特性を維持しながら、ますます厳しくなる環境規制を満たすペルフルオロアルコキシアルカングレードの開発に投資する必要があります。より強力な技術サービス能力を構築し、特定の用途向けのカスタマイズされたソリューションを提供することは、製品の差別化に役立つでしょう。現地での製造および流通ネットワークを通じて高成長市場での存在感を拡大し、共同開発プロジェクトを通じて主要な最終用途企業との強力な関係を維持することは、持続的な成長のために不可欠です。新規参入企業や挑戦的な企業は、専門知識を構築できるニッチな用途や地域市場に焦点を当てる必要があります。環境負荷を低減しつつコスト競争力を維持する革新的なPFA生産プロセスを開発することが重要となるでしょう。半導体や化学処理などの分野における最終用途企業の集中は、機会とリスクの両方をもたらしており、主要顧客との強力な関係を構築することが不可欠です。企業はまた、特に先進国市場におけるフッ素樹脂に関する潜在的な規制変更に備え、代替技術と持続可能なソリューションに投資する必要があります。他の高性能ポリマーからの代替の脅威は、市場での地位を維持するために継続的な革新と明確な価値提案の提示を必要とします。

最近の業界動向

* 2022年9月:Gujarat Fluorochemicalsは、半導体およびバッテリー産業で必要とされるPFAの需要増加に対応するため、インドでのPFA生産拡大を発表しました。この動きは、すべてのフッ素樹脂に2,500クローレルピーを投資し、同社のPFA生産能力を4倍に増強することで、インドにおける同社の存在感を強化することを目的としておりました。

* 2022年9月:The Chemours Companyは、半導体産業で必要とされるPFAの需要増加に対応するため、フェイエットビル工場でのPFA生産拡大を発表しました。この動きは、北米における同社の存在感を強化するものでした。

PFA(パーフルオロアルコキシアルカン)は、テトラフルオロエチレンとパーフルオロアルキルビニルエーテルを混合して作られるフッ素樹脂の一種です。柔軟性、非粘着性、耐腐食性、耐紫外線性、耐高温性といった優れた物理的・化学的特性を有しており、高純度、耐薬品性、低剛性が求められる用途に広く利用されています。

本レポートは、グローバルPFA市場の包括的な分析を提供しています。市場は製品タイプ別、用途別、地域別にセグメント化されており、各セグメントの市場規模は数量(トン)に基づいて予測されています。

製品タイプ別では、水性分散液とペレット/粉末に分類されます。用途別では、石油・ガス、化学処理産業、光ファイバー、半導体、調理器具・製菓用コーティング、電気絶縁、その他(ガススクラバーの建設など)の分野が挙げられます。地域別では、アジア太平洋(中国、インド、日本、韓国、タイ、ベトナム、マレーシア、インドネシア、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシア、トルコ、その他欧州)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、アラブ首長国連邦、エジプト、カタール、ナイジェリア、その他中東・アフリカ)の27カ国が対象となっています。

市場の主要な推進要因としては、半導体産業におけるPFA樹脂の用途拡大が挙げられます。半導体製造プロセスでは、その高い純度と耐薬品性が不可欠とされています。また、重要な流体輸送チューブ用途における高純度および超高純度PFAの需要増加も市場成長を牽引しています。

一方で、PFAに関連する環境および健康上の危険性が市場の抑制要因として認識されています。

市場規模に関して、PFA市場は2024年に3.66キロトンと推定されています。2025年には3.81キロトンに達し、2025年から2030年の予測期間において4%を超える年平均成長率(CAGR)で成長し、2030年までに4.63キロトンに達すると予測されています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間中(2025-2030年)に最も高いCAGRで成長すると見込まれています。これは、同地域の半導体産業や化学処理産業の発展が背景にあると考えられます。

競争環境においては、The Chemours Company、AGC Inc.、Solvay、Daikin Industries Ltd.、Gujarat Fluorochemicalsなどが主要なプレーヤーとして挙げられています。レポートでは、合併・買収、合弁事業、提携、契約、市場ランキング分析、主要企業が採用する戦略、および各企業のプロファイルについても詳細に分析しています。

将来の市場機会とトレンドとしては、リチウムイオン電池におけるPFAの使用拡大が注目されており、これが新たな成長分野となる可能性を秘めています。

本レポートは、市場のダイナミクス(推進要因、抑制要因)、産業バリューチェーン分析、ポーターのファイブフォース分析、供給概要、原材料分析といった多角的な視点からPFA市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 半導体産業におけるPFA樹脂の用途拡大

- 4.1.2 重要な流体輸送チューブ用途における高純度および超高純度PFAの需要増加

-

4.2 阻害要因

- 4.2.1 PFAに関連する環境および健康上の危険

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 供給概要

- 4.6 原材料分析

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 水性分散液

- 5.1.2 ペレット/粉末

-

5.2 用途

- 5.2.1 石油・ガス

- 5.2.2 化学処理産業

- 5.2.3 光ファイバー

- 5.2.4 半導体

- 5.2.5 調理器具および製菓器具コーティング

- 5.2.6 電気絶縁

- 5.2.7 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 ベトナム

- 5.3.1.7 マレーシア

- 5.3.1.8 インドネシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 ロシア

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 エジプト

- 5.3.5.5 カタール

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 AGC Inc.

- 6.4.3 Daikin Industries Ltd

- 6.4.4 Gujarat Fluorochemicals

- 6.4.5 Hubei Everflon Polymer Co. Ltd

- 6.4.6 Li Chang Technology (Ganzhou) Co. Ltd

- 6.4.7 RTP Company

- 6.4.8 Solvay

- 6.4.9 The Chemours Company

- 6.4.10 Zeus Industrial Products Inc.

- 6.4.11 Zibo Bainaisi Chemical Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 リチウムイオン電池におけるPFAの使用の増加

*** 本調査レポートに関するお問い合わせ ***

パーフルオロアルコキシアルカン(PFA)は、高機能フッ素樹脂の一種であり、その優れた特性から多岐にわたる産業分野で不可欠な材料として利用されています。このキーワードについて、定義、種類、用途、関連技術、市場背景、そして将来展望にわたって詳しく解説いたします。

定義

パーフルオロアルコキシアルカン(PFA)は、フッ素原子で完全に置換されたアルコキシ基を持つアルカンを主鎖とする高分子化合物です。具体的には、テトラフルオロエチレン(TFE)とパーフルオロアルキルビニルエーテル(PAVE、例えばパーフルオロプロピルビニルエーテル:PPVE)の共重合体として知られています。このエーテル結合(-O-)が主鎖に導入されている点が、ポリテトラフルオロエチレン(PTFE)などの他のフッ素樹脂との大きな違いです。PTFEが持つ優れた耐熱性、耐薬品性、非粘着性、電気絶縁性といった特性を維持しつつ、エーテル結合の導入により溶融加工性(射出成形、押出成形など)が格段に向上しているのが最大の特徴です。これにより、複雑な形状の部品製造が可能となり、より幅広い用途での利用が実現しました。PFAは、非常に安定したC-F結合とC-O結合を持つため、極めて高い化学的安定性、広い使用温度範囲(-200℃から+260℃程度)、低い摩擦係数、優れた電気絶縁性、そして低い表面エネルギーによる非粘着性を示します。

種類

PFAは、共重合するパーフルオロアルキルビニルエーテルの種類や比率、分子量によってその特性が調整されます。最も一般的なのは、テトラフルオロエチレンとパーフルオロプロピルビニルエーテルの共重合体です。PPVEの比率を調整することで、溶融粘度、結晶性、柔軟性、透明性などが変化し、特定の用途に最適化されたグレードが提供されます。例えば、半導体製造プロセスで使用されるPFAは、金属不純物の溶出を極限まで抑えた「高純度PFA」として特別に製造され、その純度はppb(parts per billion)レベル、あるいはppt(parts per trillion)レベルで管理されています。その他にも、透明性を高めたグレード、機械的強度を向上させた繊維強化グレード、帯電防止性を付与した導電性グレード(カーボンフィラー添加など)、特定の加工法に適した低溶融粘度グレードなど、多様な製品が存在します。

用途

PFAの優れた特性は、多岐にわたる産業分野で活用されています。

* 半導体産業: 最も重要な用途の一つです。超純水や各種薬液(酸、アルカリ、有機溶剤など)に対する優れた耐薬品性と、金属イオン溶出の極めて低い特性から、薬液配管、バルブ、ポンプ、フィルターハウジング、ウェハーキャリア、洗浄槽、熱交換器など、半導体製造装置の多くの部分で高純度PFAが使用されています。

* 化学プラント: 腐食性の高い酸、アルカリ、有機溶剤などを扱う配管、ポンプ、バルブ、タンクライニング、熱交換器、反応容器などに使用され、設備の長寿命化と安全性の確保に貢献しています。

* 航空宇宙産業: 燃料ホース、電気配線被覆材、油圧システム部品など、極限環境下での信頼性と耐久性が求められる部品に採用されています。

* 医療分野: 生体適合性と滅菌耐性、非粘着性から、医療機器部品、カテーテル、人工臓器の一部、分析装置の流路などに利用されています。

* 電気・電子産業: 高周波ケーブルの絶縁体、プリント基板材料、コネクタ部品、センサーハウジングなど、優れた電気特性と耐熱性が活かされます。

* 食品産業: 非粘着性、耐薬品性、衛生性、高温耐性から、調理器具のコーティング、食品加工機械の部品、搬送ベルトなどに使用されます。

* その他: 自動車部品(燃料系、ブレーキ系)、繊維(フィルター、保護服)、建築材料(膜構造)、分析機器部品など、幅広い分野でその特性が重宝されています。

関連技術

PFAの製造から利用に至るまで、様々な関連技術が不可欠です。

* 重合技術: テトラフルオロエチレンとパーフルオロアルキルビニルエーテルを精密に共重合させる技術が基盤となります。乳化重合や懸濁重合といった手法が用いられ、分子量や共重合比率を厳密に制御することで、目的の特性を持つPFAを製造します。特に高純度PFAの製造には、不純物の混入を徹底的に排除するクリーンな製造環境とプロセス管理が求められます。

* 成形加工技術: PFAは溶融加工が可能であるため、射出成形、押出成形、ブロー成形、圧縮成形、回転成形、粉体塗装など、多様な加工法が適用されます。しかし、その高い溶融温度と溶融粘度、腐食性ガス発生のリスクから、専用の加工設備と高度な加工ノウハウが必要です。特に、薄肉チューブや複雑な形状の部品を精密に成形する技術は、PFAの用途拡大に大きく貢献しています。

* 表面処理技術: PFAは非粘着性が高いため、他の材料との接着性を向上させる必要がある場合、プラズマ処理やナトリウムエッチングなどの表面改質技術が用いられます。これにより、接着剤による接合や複合材料化が可能となります。

* 複合材料技術: ガラス繊維や炭素繊維を添加することで、PFAの機械的強度、剛性、耐クリープ性を向上させた複合材料が開発されています。また、導電性フィラーを添加して帯電防止性や導電性を付与したグレードも存在します。

* 分析・評価技術: 高純度PFAにおいては、ICP-MS(誘導結合プラズマ質量分析)などを用いた微量金属不純物の分析、溶出試験、耐薬品性評価、電気特性評価、機械的特性評価などが重要です。これらの評価技術は、製品の品質保証と信頼性確保に不可欠です。

市場背景

PFA市場は、特に半導体産業の成長に強く牽引されています。AI、IoT、5Gといった先端技術の進展に伴い、半導体デバイスの需要は世界的に拡大しており、これに伴い半導体製造プロセスの微細化・高集積化が加速しています。この微細化プロセスでは、より高純度で耐薬品性に優れた材料が不可欠であり、PFAの需要は今後も堅調に推移すると見込まれています。主要なメーカーとしては、AGC(旭硝子)、DuPont(デュポン)、Daikin Industries(ダイキン工業)、Solvay(ソルベイ)などが挙げられ、これらの企業は独自の重合技術と加工技術を駆使し、多様なグレードのPFA製品を世界市場に供給しています。また、化学プラント、航空宇宙、医療といった高い信頼性と耐久性が求められるニッチ市場でも、PFAは安定した需要を維持しています。近年、PFAS(有機フッ素化合物)に関する環境規制が世界的に強化される動きがありますが、PFAはその優れた性能から代替が困難な用途が多く、特定の規制対象外となるか、代替技術の開発が進むと予想されています。しかし、製造プロセスにおける環境負荷低減や、使用済み製品のリサイクル技術の確立は、今後の市場において重要な課題となるでしょう。

将来展望

PFAの将来展望は、そのユニークな特性と技術革新の進展により、非常に明るいものと予測されます。

* 半導体産業のさらなる進化: AI、IoT、5G、そして次世代の6G技術の普及により、半導体需要は引き続き拡大します。これに伴い、より微細なプロセスに対応できる超高純度PFAや、極限環境下での性能が向上したPFAの開発が加速するでしょう。例えば、EUV露光プロセスなど、より過酷な環境下での使用に耐えうる材料が求められます。

* 新エネルギー分野への応用: 燃料電池、EV(電気自動車)バッテリー、水素製造・貯蔵システムなどの新エネルギー関連技術において、耐薬品性、耐熱性、電気絶縁性が求められる部品へのPFAの応用が期待されます。特に、腐食性のある電解液や高温環境下での安定性が評価されるでしょう。

* 医療・ヘルスケア分野の拡大: 高齢化社会の進展や医療技術の高度化に伴い、生体適合性や滅菌耐性に優れたPFAの需要が増加する可能性があります。再生医療や診断機器など、新たな医療分野での応用も期待されます。

* 環境対応型製品の開発: 持続可能な社会の実現に向け、PFAの製造プロセスにおける環境負荷の低減、使用済み製品のリサイクル技術の確立、そしてより環境に配慮したフッ素化学の実現に向けた研究開発が進められるでしょう。バイオマス由来原料の利用や、分解・回収技術の進化も視野に入ります。

* 複合材料・機能性付与の進化: さらなる機械的特性の向上、導電性、光学特性、ガスバリア性などの機能付与を目指した複合材料の開発や、ナノテクノロジーとの融合による新機能材料の創出が期待されます。例えば、スマートセンサーやアクチュエーターなど、より高度な機能を持つスマートマテリアルの一部としての利用も将来的な可能性として考えられます。

パーフルオロアルコキシアルカンは、その卓越した性能により、現代社会の様々な先端技術を支える基盤材料であり、今後も技術革新と産業の発展に不可欠な存在として、その重要性を増していくことでしょう。