機能性添加剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

パフォーマンス添加剤レポートは、添加剤カテゴリ(プラスチック添加剤、ゴム添加剤、塗料・コーティング添加剤、燃料添加剤など)、形態(固体/粉末、液体、マスターバッチ/ペレット、マイクロカプセル化)、最終用途産業(包装、自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「パフォーマンス添加剤市場規模、トレンド、予測 | 2025-2030」と題された本レポートは、2019年から2030年までの期間を対象としたパフォーマンス添加剤市場の詳細な分析を提供しています。市場は、添加剤カテゴリー(プラスチック添加剤、ゴム添加剤、塗料・コーティング添加剤、燃料添加剤など)、形態(固体/粉末、液体、マスターバッチ/ペレット、マイクロカプセル化)、最終用途産業(包装、自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

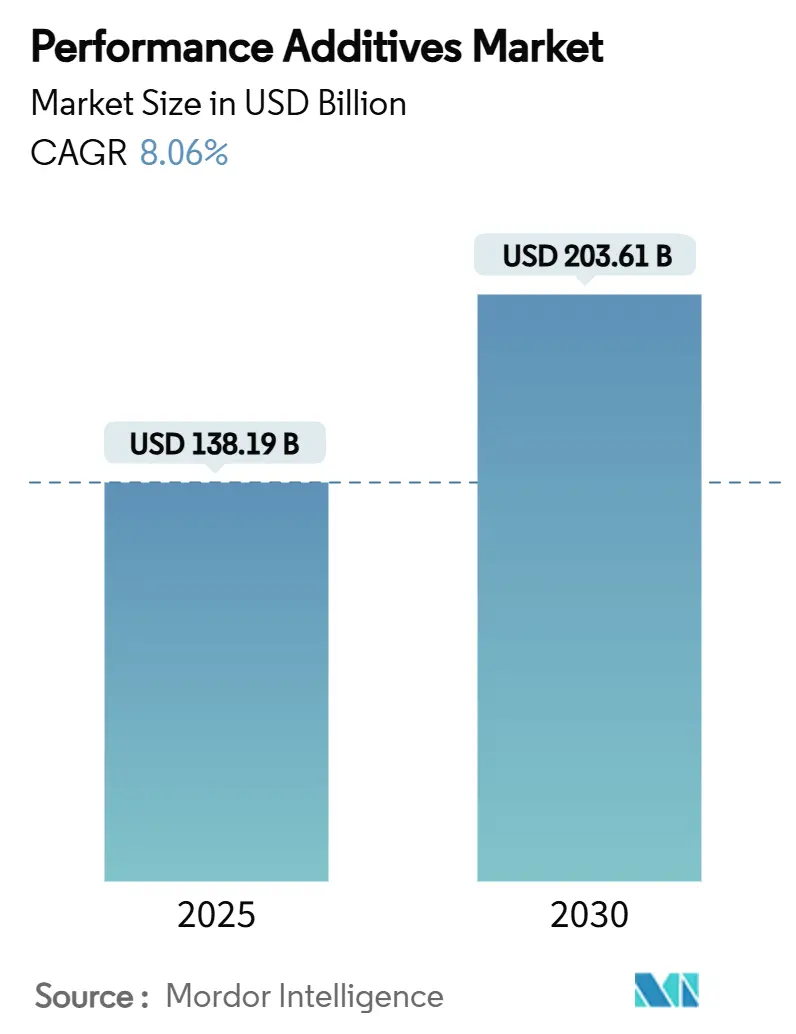

市場概要

パフォーマンス添加剤市場は、2025年には1,381億9,000万米ドルと推定され、2030年には2,036億1,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.06%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされています。

プラスチック、潤滑剤、コーティング分野において、耐久性、持続可能性、加工効率を高める特殊化学品への強い需要が、パフォーマンス添加剤市場の拡大を牽引しています。自動車の電化の加速、水性低VOC(揮発性有機化合物)コーティングへの世界的な移行、添加剤を活用したケミカルリサイクルソリューションを促進する循環経済政策の強化などが成長を後押ししています。アジア太平洋地域では、急速な工業化が量と価値の両面での成長を支えており、不安定な原油由来の原料価格による短期的なコスト圧力にもかかわらず、インフラプログラムが生産者の収益に貢献しています。難燃性、UV安定性、強化されたバリア特性に対する要求の高まりも、現代の材料ソリューションに不可欠な要素として、パフォーマンス添加剤市場を支えています。

主要なレポートのポイント

* 添加剤カテゴリー別: プラスチック添加剤が2024年にパフォーマンス添加剤市場シェアの43.15%を占め、2030年までに9.72%のCAGRで拡大すると予測されています。

* 形態別: 固体/粉末添加剤が2024年に市場規模の49.05%を占めましたが、マイクロカプセル化された形態は2030年までに10.75%のCAGRで進展すると見込まれています。

* 最終用途産業別: 包装が2024年に市場規模の31.08%を占め、自動車・輸送分野は2025年から2030年の間に最も高い11.04%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの47.12%を占め、2030年までに8.84%のCAGRで最も急速に成長する地域であり続けると予想されています。

世界のパフォーマンス添加剤市場のトレンドと洞察

市場の推進要因

* 最終用途分野におけるプラスチックによる従来材料の代替: 自動車、建設、消費財製造において、軽量で耐食性があり、成形しやすいプラスチックが金属、木材、ガラスに取って代わっています。これにより、より過酷な環境下での性能を維持するための熱安定剤、UV吸収剤、難燃剤の需要が高まっています。例えば、BASFの電気自動車用高電圧部品向け難燃性ウルタミドは、高度な添加剤がプラスチックに-40℃から150℃の温度変化に耐えさせ、厳しい誘電体基準を満たすことを可能にしています。

* 新興国におけるプラスチック需要の急速な成長: 都市化、可処分所得の増加、広範なインフラプログラムが、アジア太平洋地域およびアフリカの一部でプラスチック消費を加速させています。大規模な高速道路、鉄道、住宅プロジェクトでは、酸化防止剤、加工助剤、衝撃改質剤に依存するジオシンセティックス、パイプ、断熱材が求められています。

* 厳格化する世界の燃費・排出ガス規制: 2026年に施行されるユーロ7基準は、後処理システムを保護するために設計された潤滑油添加剤に依存する微粒子ろ過効率を要求しています。同様の規制強化が中国や米国でも行われており、分散剤、洗剤、摩擦調整剤のプレミアム価格を維持し、自動車パワートレインの広範な変化の中でパフォーマンス添加剤市場に回復力をもたらしています。

* 水性・低VOCコーティングへの移行: 環境指令により、メーカーは溶剤系システムから、新しい湿潤剤、分散剤、レオロジー調整剤を必要とする水性化学品への移行を余儀なくされています。北米全体で低VOC製品の展開が加速しており、特殊添加剤の短期的な成長を促進しています。

* 添加剤を活用したケミカルリサイクルと循環型ポリマーの取り組み: EUと北米を中心に、添加剤を活用したケミカルリサイクルや循環型ポリマーの取り組みが拡大しており、長期的な成長要因となっています。

市場の抑制要因

* 使い捨てプラスチックおよび有害物質に対する厳しい規制: 食品接触および包装における特定の添加剤に対する規制禁止は、より高価な再処方やエコラベルへの移行を促しています。カリフォルニア州の2027年からの食品包装における4つの既存プラスチック添加剤の禁止や、欧州連合の食品接触規制の更新によるより厳しい移行制限は、包括的なポートフォリオ監査を強制しています。これらの動きは環境コンプライアンスを強化する一方で、短期的なコスト上昇と認定遅延を引き起こし、パフォーマンス添加剤市場の成長を抑制しています。

* 原油由来の原料価格の変動: 地政学的リスクと石油化学需要サイクルに左右されるエタンおよびエチレンの価格変動は、2024年から2025年にかけて生産者の利益を侵食しました。原料価格の変動は、添加剤メーカーに動的な価格設定とヘッジングを余儀なくさせ、利益を抑制し、コモディティ添加剤ラインへの設備投資を遅らせています。

* 包装材における機能性添加剤を対象としたマイクロプラスチック規制の検討: EUおよび北米を中心に、包装材における機能性添加剤を対象としたマイクロプラスチックに関する法案が検討されており、中期的には市場に影響を与える可能性があります。

セグメント分析

* 添加剤カテゴリー別: プラスチック添加剤がイノベーションを牽引

プラスチック添加剤は2024年にパフォーマンス添加剤市場シェアの43.15%を占め、市場全体の収益の大部分を占めました。電子機器におけるより厳しい難燃性規制と、電気自動車におけるUV安定性のある軽量部品の必要性という二重の要請により、2030年までに9.72%のCAGRで成長すると予測されています。最先端の分散剤、酸化防止剤、ハロゲンフリー難燃剤は、強度を損なうことなく軽量化を目指す加工業者にとってプレミアム価格で取引されています。ゴム添加剤はタイヤやコンベアベルト製造で安定した量を維持していますが、モビリティが軽量ポリマー複合材料を好むEVプラットフォームに移行するにつれて、成長はプラスチックに比べて遅れています。塗料・コーティング添加剤は、特に殺生物剤やレオロジー制御パッケージにおいて、水性塗料への移行から恩恵を受けています。

* 形態別: 固体/粉末の優位性にマイクロカプセル化イノベーションが挑戦

固体および粉末の添加剤は、取り扱いの簡素化、長い保存期間、既存の配合操作との互換性により、2024年にパフォーマンス添加剤市場規模の49.05%を占めました。その成熟した地位はコスト面での優位性を提供しますが、技術的な競争に直面しています。マイクロカプセル化添加剤は、現在絶対量では小さいものの、制御放出、傷修復コーティング、熱貯蔵複合材料を追求する配合業者により、10.75%のCAGRで拡大しています。

* 最終用途産業別: 包装がリードし、自動車が加速

包装は2024年にパフォーマンス添加剤市場規模の31.08%を占め、Eコマースの急増と生鮮食品の保存期間延長の要求に支えられています。バリアエンハンサー、防曇剤、スリップ添加剤は、抽出物やリサイクル性に関する規制が厳しくなる中でも、持続的な需要を支えています。一方、自動車・輸送分野は、電化が難燃性ポリマー、熱伝導性潤滑剤、防音添加剤を要求するため、全産業の中で最も速い11.04%のCAGRで急速に成長しています。

地域分析

* アジア太平洋地域: 2024年にパフォーマンス添加剤市場の47.12%という圧倒的なシェアを維持し、2030年までに8.84%のCAGRで収益を伸ばすと予測されています。鉄道、高速道路、デジタルインフラへの高い公共支出が、建設グレードの分散剤、高性能減水剤、保護コーティングの需要を増大させています。

* 北米: 厳格な燃費基準と、地元産の特殊化学品への嗜好の高まりに支えられ、穏やかで持続的な拡大を示しています。自動車OEMや航空宇宙の主要企業は、添加剤サプライヤーとの緊密な連携を活用してライフサイクルカーボン目標を達成し、高度な分散剤や潤滑性向上剤のプレミアムマージンを維持しています。

* 欧州: 2024年にはエネルギーコスト圧力により化学品生産が抑制されましたが、気候変動と循環性に関する政策的リーダーシップが新たな添加剤需要を育んでいます。企業は、EUの持続可能性のための化学品戦略に準拠するため、PFASフリー難燃剤や低移行安定剤を迅速に開発しています。

* 中東・アフリカ: パフォーマンス添加剤市場規模に占める割合は小さいものの、インフラコーティング、パイプ樹脂、潤滑油基油向けの添加剤で平均以上の成長を記録しています。炭化水素原料の入手可能性により、湾岸協力会議加盟国は後方統合された添加剤ラインを拡大する一方、サハラ以南アフリカの都市化は耐候性塗料や包装材の需要を高めています。

競争環境

パフォーマンス添加剤市場は高度に細分化されており、世界の主要企業は統合された製造拠点と研究開発の深さを活用してシェアを守る一方、専門性の高い新規参入企業は持続可能性のニッチ市場を開拓しています。PFASフリー、低VOC、バイオベースの化学品が購入の前提条件となるにつれて、技術的な差別化が激化しています。全体として、競争力は環境コンプライアンスの速度、配合に関するノウハウ、そしてグローバルな規模の経済を犠牲にすることなく地域固有の要件に対応する機敏性にかかっています。主要なプレーヤーには、Dow、Arkema、BASF、Clariant、The Lubrizol Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: Univar SolutionsはBrad-Chem Holdingsの買収を発表し、欧州市場における腐食防止および潤滑油添加剤ポートフォリオを強化しました。

* 2024年12月: Clariantと北京天剛助剤有限公司は、中国におけるナイロン用途需要の増加をサポートするため、多機能Nylostab S-EED安定剤の生産ライン拡張を稼働させました。

このレポートは、世界のパフォーマンス添加剤市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーと市場規模の予測:

世界のパフォーマンス添加剤市場は、2025年には1,381.9億米ドルに達し、2030年までには2,036.1億米ドルに成長すると予測されています。

市場の動向と推進要因:

市場の成長を牽引する主な要因としては、エンドユース分野における従来の材料からプラスチックへの代替が進んでいること、および新興経済国でのプラスチック需要が急速に増加していることが挙げられます。また、世界的に燃費規制や排出ガス規制が厳格化していることにより、高性能潤滑剤や燃料添加剤の需要が高まっています。水性塗料や低VOC(揮発性有機化合物)塗料へのシフトも、特殊添加剤の採用を促進しています。さらに、添加剤を活用したケミカルリサイクルや循環型ポリマーの取り組みが注目を集めています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。使い捨てプラスチックや有害物質に対する厳しい規制、原油由来の原料価格の変動、そして機能性添加剤を対象としたマイクロプラスチックに関する法規制の審議などが挙げられます。

市場セグメンテーションと主要な洞察:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 添加剤カテゴリー別: プラスチック添加剤、ゴム添加剤、塗料・コーティング添加剤、燃料添加剤、インク添加剤、皮革添加剤、潤滑油添加剤、接着剤・シーラント添加剤など、多岐にわたるカテゴリーとそのサブタイプが含まれます。特に、プラスチック添加剤は、プラスチックの代替用途の広がりと規制順守の必要性から、市場全体の43.15%を占める最大のシェアを保持しています。

* 形態別: 固体/粉末、液体、マスターバッチ/ペレット、マイクロカプセル化などの形態で分類されます。

* 最終用途産業別: 包装、自動車・輸送、建築・建設、電気・電子、産業機械、消費財、エネルギー・電力(石油・ガスを含む)、その他の最終用途産業に分類されます。このうち、自動車・輸送産業は、電気自動車の安全性向上や軽量化の要件により、年平均成長率(CAGR)11.04%で最も急速に成長している分野です。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各地域にわたる詳細な分析が含まれます。アジア太平洋地域は、高いインフラ投資、急速な工業化、ポリマー加工の拡大を背景に、市場シェアの47.12%を占め、2030年までのCAGRは8.84%と最も高い成長率を示す支配的な地域となっています。

規制の影響:

排出ガス基準の厳格化、使い捨てプラスチックの禁止、有害物質の移行制限といった規制は、製品の再処方を促し、より高度で環境に優しい添加剤への需要を刺激しています。

競争環境:

市場の集中度、戦略的動向、市場シェア/ランキング分析、およびAfton Chemical、Akzo Nobel N.V.、BASF、Clariant、Dow、Evonik Industries AG、The Lubrizol Corporationなど、主要な20社以上の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、パフォーマンス添加剤市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 各最終用途分野における従来の材料からプラスチックへの置き換え

- 4.2.2 新興経済国におけるプラスチック需要の急速な成長

- 4.2.3 厳格化する世界の燃費および排出ガス規制が高性能潤滑油および燃料添加剤を推進

- 4.2.4 水性および低VOCコーティングへの移行が特殊添加剤の採用を促進

- 4.2.5 添加剤を活用したケミカルリサイクルおよび循環型ポリマーの取り組みが注目を集める

-

4.3 市場抑制要因

- 4.3.1 使い捨てプラスチックおよび有害物質に対する厳格な規制

- 4.3.2 原油由来の原料価格の変動

- 4.3.3 包装材における機能性添加剤を対象としたマイクロプラスチック規制の保留

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 添加剤カテゴリー別

- 5.1.1 プラスチック添加剤

- 5.1.1.1 潤滑剤

- 5.1.1.2 加工助剤(フッ素ポリマーベース)

- 5.1.1.3 流動性向上剤

- 5.1.1.4 スリップ剤

- 5.1.1.5 帯電防止剤

- 5.1.1.6 顔料湿潤剤

- 5.1.1.7 充填剤分散剤

- 5.1.1.8 防曇剤

- 5.1.1.9 可塑剤

- 5.1.1.10 安定剤

- 5.1.1.11 難燃剤

- 5.1.1.12 衝撃改質剤

- 5.1.2 ゴム添加剤

- 5.1.2.1 促進剤

- 5.1.2.2 劣化防止剤

- 5.1.2.3 発泡剤および接着剤

- 5.1.3 塗料およびコーティング添加剤

- 5.1.3.1 殺生物剤

- 5.1.3.2 分散剤および湿潤剤

- 5.1.3.3 消泡剤および脱気剤

- 5.1.3.4 レオロジー調整剤

- 5.1.3.5 表面改質剤

- 5.1.3.6 安定剤

- 5.1.3.7 流動性およびレベリング添加剤

- 5.1.3.8 その他の塗料およびコーティング添加剤

- 5.1.4 燃料添加剤

- 5.1.4.1 デポジット制御剤

- 5.1.4.2 セタン価向上剤

- 5.1.4.3 潤滑性向上剤

- 5.1.4.4 酸化防止剤

- 5.1.4.5 防食剤

- 5.1.4.6 燃料染料

- 5.1.4.7 低温流動性向上剤

- 5.1.4.8 アンチノック剤

- 5.1.4.9 その他の燃料添加剤

- 5.1.5 インク添加剤

- 5.1.5.1 レオロジー調整剤

- 5.1.5.2 スリップ/耐摩擦剤

- 5.1.5.3 消泡剤

- 5.1.5.4 分散剤

- 5.1.5.5 酸化防止剤

- 5.1.5.6 キレート剤

- 5.1.5.7 その他のインク添加剤

- 5.1.6 皮革添加剤

- 5.1.6.1 仕上げ剤

- 5.1.6.2 加脂剤

- 5.1.6.3 合成タンニン

- 5.1.6.4 その他の皮革添加剤

- 5.1.7 潤滑剤添加剤

- 5.1.7.1 分散剤および乳化剤

- 5.1.7.2 粘度指数向上剤

- 5.1.7.3 清浄剤

- 5.1.7.4 腐食防止剤

- 5.1.7.5 酸化防止剤

- 5.1.7.6 極圧添加剤

- 5.1.7.7 摩擦調整剤

- 5.1.7.8 その他の潤滑剤添加剤

- 5.1.8 接着剤およびシーラント添加剤

- 5.1.8.1 酸化防止剤

- 5.1.8.2 光安定剤

- 5.1.8.3 粘着付与剤

- 5.1.8.4 その他の添加剤

-

5.2 形態別

- 5.2.1 固体/粉末

- 5.2.2 液体

- 5.2.3 マスターバッチ/ペレット

- 5.2.4 マイクロカプセル化

-

5.3 最終用途産業別

- 5.3.1 包装

- 5.3.2 自動車および輸送

- 5.3.3 建築および建設

- 5.3.4 電気および電子

- 5.3.5 産業機械

- 5.3.6 消費財

- 5.3.7 エネルギーおよび電力(石油・ガスを含む)

- 5.3.8 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アフトンケミカル

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アルベマール・コーポレーション

- 6.4.4 アルケマ

- 6.4.5 アシュランド

- 6.4.6 ベアロッヒャー GmbH

- 6.4.7 BASF

- 6.4.8 シェブロン・オロナイト・カンパニー LLC

- 6.4.9 クラリアント

- 6.4.10 ダウ

- 6.4.11 イーストマン・ケミカル・カンパニー

- 6.4.12 エボニック・インダストリーズ AG

- 6.4.13 エクソンモービル・コーポレーション

- 6.4.14 ハネウェル・インターナショナル Inc.

- 6.4.15 ハンツマン・インターナショナル LLC

- 6.4.16 ランクセス

- 6.4.17 三井物産 (アジア太平洋) Pte. Ltd.

- 6.4.18 パフォーマンス・アディティブス

- 6.4.19 ソンウォン

- 6.4.20 ルブリゾール・コーポレーション

- 6.4.21 ユニバー・ソリューションズ LLC

- 6.4.22 W. R. グレース & Co

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性添加剤は、現代社会において多岐にわたる製品の性能向上と高付加価値化に不可欠な素材として、その重要性を増しています。ここでは、機能性添加剤の定義から、その種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

1. 定義

機能性添加剤とは、製品の主たる材料に少量添加されることで、特定の機能や性能を付与したり、既存の性能を飛躍的に向上させたりする物質の総称でございます。従来の添加剤が主に安定性や加工性を改善する目的で用いられてきたのに対し、機能性添加剤は、耐久性、耐熱性、抗菌性、導電性、光学特性、難燃性、耐候性、衝撃吸収性など、より高度で専門的な機能を発現させることを目的としています。これにより、最終製品の品質、安全性、利便性、そして環境適合性を高め、市場競争力を強化する役割を担っております。対象となる製品分野は非常に幅広く、プラスチック、ゴム、塗料、インク、接着剤といった工業材料から、化粧品、食品、医薬品、さらには電子材料や建築材料に至るまで多岐にわたり、製品のライフサイクル全体にわたる性能維持や、新たな機能の創出に貢献していると言えるでしょう。

2. 種類

機能性添加剤は、その用途や付与する機能に応じて非常に多種多様に分類されます。主な種類を以下に示します。

* 耐候剤・紫外線吸収剤 (UV Stabilizers/Absorbers): 紫外線による材料の劣化(変色、脆化など)を防ぎ、製品の屋外使用における耐久性や寿命を大幅に向上させます。

* 酸化防止剤 (Antioxidants): 熱や酸素、光などによる酸化反応を抑制し、材料の分解や劣化を防ぎます。特にプラスチックやゴムの加工時および使用時の安定性維持に不可欠です。

* 難燃剤 (Flame Retardants): 製品の燃焼を抑制または遅延させることで、火災時の安全性を高めます。電子機器、建材、自動車部品など、幅広い分野で利用されています。

* 衝撃改質剤 (Impact Modifiers): プラスチックなどの脆性材料に添加することで、衝撃に対する耐性を向上させ、割れにくくします。

* 抗菌・防カビ剤 (Antimicrobial/Antifungal Agents): 微生物(細菌、カビなど)の増殖を抑制し、製品の衛生状態を保ちます。医療機器、食品包装、建材、繊維製品などに用いられます。

* 導電性付与剤 (Conductive Additives): 材料に導電性を付与し、静電気の発生を抑制する帯電防止機能や、電磁波シールド機能などを実現します。電子部品やクリーンルーム資材などで重要です。

* 加工助剤 (Processing Aids): 材料の流動性、分散性、離型性などを改善し、成形加工時の効率を高めたり、製品の表面品質を向上させたりします。

* 熱安定剤 (Heat Stabilizers): 高温下での材料の分解や劣化を防ぎ、加工時や使用時の熱に対する安定性を確保します。特にPVC(ポリ塩化ビニル)製品で広く使用されます。

* カップリング剤 (Coupling Agents): 異なる種類の材料(例:樹脂とガラス繊維)間の界面接着性を向上させ、複合材料の機械的強度や耐久性を高めます。

* 核剤 (Nucleating Agents): 結晶性ポリマーの結晶化を促進・制御し、成形サイクル短縮、透明性向上、剛性向上などに寄与します。

* 光学特性付与剤 (Optical Property Modifiers): 蛍光増白剤、光拡散剤、IR吸収剤などがあり、製品の見た目や特定の光に対する応答性を調整します。

これらの機能性添加剤は、単独で用いられるだけでなく、複数の種類が組み合わされて使用されることも多く、それぞれの製品に求められる複雑な要求性能に応えています。