パフォーマンス テスト ツール市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

パフォーマンステストツール市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、テストタイプ(ロード、ストレスなど)、企業規模(大企業、中小企業)、業界垂直(IT・通信、BFSI、ヘルスケアなど)、ツールライセンス(オープンソース、商用)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「パフォーマンス・テスティング・ツール市場規模、シェア、成長トレンドレポート2031」は、パフォーマンス・テスティング・ツール市場に関する詳細な分析を提供しています。本レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、テストタイプ(ロード、ストレスなど)、企業規模(大企業、中小企業)、産業分野(IT・通信、BFSI、ヘルスケアなど)、ツールライセンス(オープンソース、商用)、および地域別に市場をセグメント化し、2026年から2031年までの市場予測を米ドル建てで提供しています。

市場概要と成長予測

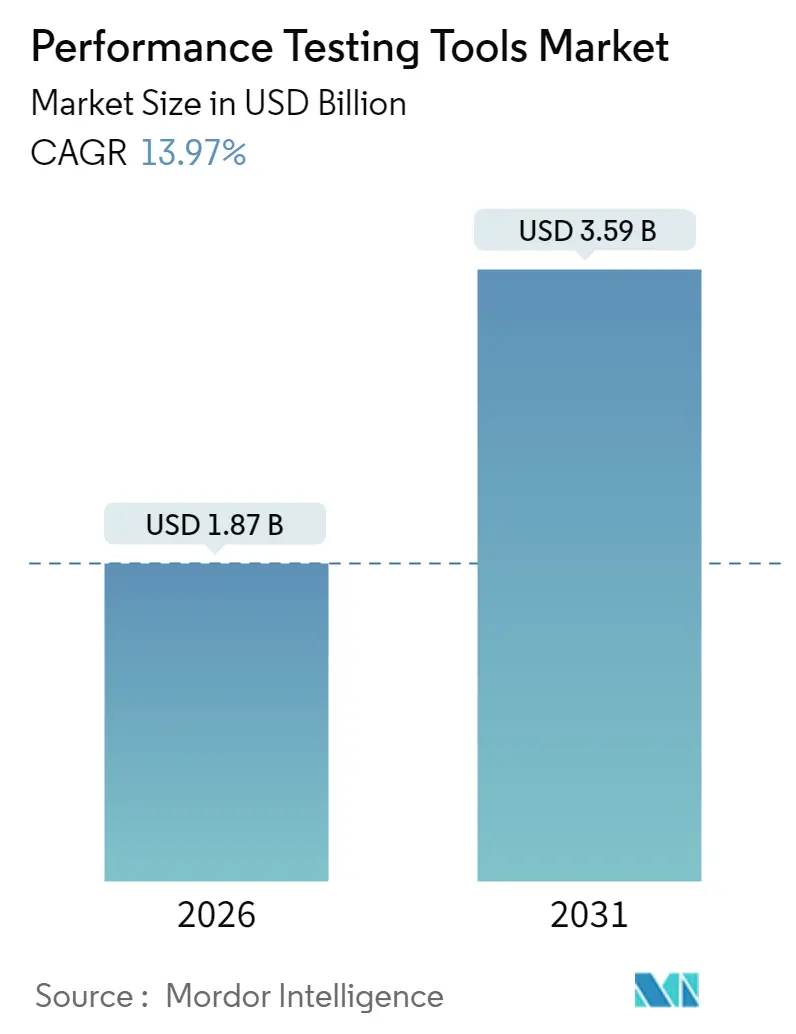

市場概要によると、パフォーマンス・テスティング・ツール市場規模は、2025年の16.4億米ドルから成長し、2026年には18.7億米ドルと推定されています。さらに、2031年には35.9億米ドルに達すると予測されており、2026年から2031年までの予測期間において、年平均成長率(CAGR)13.97%で成長すると見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、受動的な品質保証からプロアクティブなレジリエンス・エンジニアリングへの急速な移行によって加速されています。クラウドネイティブ・アーキテクチャ、マイクロサービスの拡大、エッジワークロードの増加が障害発生面を広げ、支出を押し上げています。オブザーバビリティ・ベンダーは、本番環境のテレメトリーに合成負荷生成を組み込んでおり、これにより純粋なテストツールプロバイダーは、AI駆動の自律的なオーケストレーションとCI/CD統合を通じて差別化を図る必要に迫られています。調達責任は、サイロ化されたQAチームからDevOps、SRE、プラットフォーム・エンジニアリング・グループへと移行しており、購買センターが拡大し、平均取引額が増加しています。コンプライアンス要件、データ主権規制、ネットワーク遅延の制約により、規制の厳しい企業はハイブリッド展開モデルへと傾倒しており、一方でクラウドベースのサービスが新規導入の主流を占めています。

主要なレポートのポイント(セグメント別)

* 展開モード別: 2025年にはクラウドベースのソリューションが市場シェアの51.55%を占めましたが、ハイブリッド展開は2031年までに15.68%のCAGRで拡大すると予測されています。

* テストタイプ別: 2025年にはロードテストが市場規模の37.10%を占めて主導しましたが、スケーラビリティテストは2026年から2031年にかけて16.65%の最速CAGRを記録すると予測されています。

* 企業規模別: 2025年には大企業が市場収益の63.12%を占めましたが、中小企業は2031年までに15.35%のCAGRで成長すると予測されています。

* 産業分野別: 2025年にはIT・通信が市場シェアの29.40%を占めましたが、ヘルスケア分野は2031年までに17.05%のCAGRで最も速く成長すると見込まれています。

* ツールライセンス別: 2025年には商用製品が市場規模の58.10%を占めましたが、オープンソースツールは2026年から2031年の間に14.85%のCAGRで成長すると予想されています。

* 地域別: 2025年には北米が市場シェアの35.82%を占めて市場を支配しましたが、アジア太平洋地域は2031年までに15.92%の最高のCAGRを記録すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* クラウドネイティブ・アプリケーションの普及: コンテナ化されたワークロードは一時的なインフラストラクチャを導入し、従来のツールではプロファイリングが困難です。これにより、企業はサービスを自動的に検出し、劣化と特定のポッドを関連付けるプラットフォームへと移行しています。Kubernetesの採用率は2024年に96%に達し、継続的なパフォーマンス検証の需要が高まっています。

* DevOpsおよびCI/CDパイプラインの採用増加: 継続的インテグレーションはリリースサイクルを短縮し、パフォーマンス・テストに前例のない時間的プレッシャーをかけています。Kubernetesクラスター内で実行される軽量エージェントは、数分以内にサービスレベル目標に対する合否判定を提供し、プルリクエストレベルでの検証を可能にしています。

* マイクロサービス・アーキテクチャの複雑化: 典型的なエンタープライズ・アプリケーションは50〜200のサービスで構成され、それぞれが潜在的な障害ドメインとなります。SREチームは、サービス間の遅延、データベースのシャーディングの影響、サーキットブレーカーの動作を検証する必要があり、テストマトリックスが指数関数的に拡大しています。

* 通信5Gプロジェクトにおけるエッジコンピューティング・ワークロードの急増: 自動運転車のような低遅延ユースケースは、数ミリ秒の応答時間を要求し、ツールは地理的に分散したユーザーをシミュレートし、ネットワークスライシングを検証する必要があります。5G接続の増加に伴い、通信事業者はマルチアクセス・エッジコンピューティングへの投資を強化しています。

* AI駆動型自律テストの出現: AIの活用により、テストスクリプトの自動生成やテストシナリオの最適化が可能になり、テスト作成サイクルが短縮され、実際のユーザー行動に合わせたテストが実現しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* パフォーマンス・エンジニアリング人材の高度なスキルギャップ: QAチームの23%しかKubernetesのチューニング専門知識を持たず、67%の企業が開発と運用を橋渡しするエンジニアの採用に課題を抱えています。中小企業は、熟練したSREの採用コストの高さに直面しています。

* 中小企業における予算制約: 中小企業は、パフォーマンス検証の不足による収益への影響を経験しており、テストの必要性が高まっていますが、予算の制約が導入の障壁となることがあります。

* 発展途上地域におけるネットワーク状況の不安定さ: アフリカ、南アジア、ラテンアメリカの一部地域では、ネットワーク接続が不安定であるため、クラウドベースのテストツールや分散型テストの導入が困難になることがあります。

* クラウドツールに対するデータレジデンシーおよびコンプライアンス規制: GDPR、中国のPIPL、インドのデータ保護法案など、国境を越えたテレメトリー送信を制限する規制が、SaaSプラットフォームの利用を制約しています。これにより、特に金融サービスやヘルスケア分野でハイブリッド展開への需要が高まっています。

セグメント別分析の詳細

* 展開モード別: ハイブリッド・アーキテクチャは、主権規則とクラウドの弾力性のバランスを取ろうとする企業の努力を反映し、2031年までに15.68%のCAGRを達成すると予測されています。クラウドベースのオプションは、オンプレミス・インフラのオーバーヘッドを排除する従量課金制により、2025年には51.55%の市場シェアを占めました。しかし、EUやインドの規制当局はデータストレージの現地化を要求しており、金融サービスやヘルスケア企業はオンプレミスでコントロールプレーンを維持しつつ、ピーク負荷生成をパブリッククラウドにオフロードする傾向にあります。

* テストタイプ別: ロードテストは2025年に37.10%のシェアで収益の基盤を維持しましたが、スケーラビリティテストは、企業がオートスケーリングポリシーをFinOpsのコスト最適化目標と整合させようとする中で、16.65%のCAGRで加速しています。Kubernetesユーザーの73%がレプリカ追加によるスループットの向上を予測するのに苦労しており、リソースプロファイリングツールの需要を刺激しています。

* 企業規模別: 大企業は、専任のエンジニアリングチームと複数年ライセンスに支えられ、2025年の収益の63.12%を占めました。しかし、オープンソーススタックが参入障壁を低減するにつれて、中小企業は15.35%のCAGRで成長しています。Grafana K6のような従量課金モデルは、散発的なテストニーズに合致し、中小企業がリリースが近いときにのみ投資することを可能にしています。

* 産業分野別: IT・通信は2025年に29.40%のシェアを維持し、DevOpsの成熟度を反映していますが、ヘルスケアは17.05%の最速CAGRを達成すると予測されています。HIPAAの更新されたガイダンスは、遠隔医療および電子健康記録プラットフォームにとってパフォーマンス検証をコンプライアンス上の必要事項と位置付けています。

* ツールライセンス別: 商用スイートは2025年に収益の58.10%を占めましたが、オープンソースオプションは、企業がベンダーロックインを避けようとする中で、14.85%のCAGRで成長しています。Apache JMeterは2024年に1000万回以上のダウンロードを記録しました。K6は、軽量なフットプリントと最新プロトコルへの組み込みサポートにより、JavaScript、Go、Rustエコシステムにおける事実上の標準として台頭しています。

地域別分析

* 北米: 2025年にはパフォーマンス・テスティング・ツール市場の35.82%の市場シェアを占め、ハイパースケーラーの存在、堅牢なクラウド採用、成熟したSREプラクティスに支えられています。FedRAMPの継続的監視要件は米連邦政府の需要を維持し、カナダの州プライバシー法はハイブリッド展開への関心を高めています。

* アジア太平洋: 2031年までに15.92%のCAGRで最も急速に成長する地域です。インドのクラウドサービス市場は2024年に前年比32%拡大し、Aadhaarのような大規模な政府プラットフォームがピーク負荷検証を必要としています。中国の「デジタルチャイナ」イニシアチブは、外国製ソフトウェアに対するサイバーセキュリティ規制を遵守する国内テストツールプロバイダーを後押ししています。

* ヨーロッパ: GDPRやデータレジデンシー義務によりツール選択が細分化され、着実ながらも緩やかな成長を示しています。欧州銀行監督機構の外部委託ガイドラインは、銀行にEU域内でのクラウドパフォーマンス検証を義務付け、ハイブリッドおよびオンプレミス展開を促進しています。

* 中東・アフリカ: サウジアラビアとUAEにおけるソブリンクラウド投資が加速しており、アフリカの初期段階の採用は、変動するネットワーク条件下でのレジリエンスを必要とするフィンテックアプリケーションによって牽引されています。

競争環境

パフォーマンス・テスティング・ツール市場は中程度に細分化されています。Dynatrace、New Relic、Splunkなどのオブザーバビリティリーダーは、合成負荷生成を統合されたテレメトリースタックに組み込み、テストを本番環境のオブザーバビリティの延長として再定義しています。CiscoによるSplunkの買収やKeysightによるSpirentの買収は、ネットワークからアプリケーション層までのエンドツーエンドのカバレッジを目的としたプラットフォーム統合を示しています。Tricentis、SmartBear、BlazeMeterなどの専門ベンダーは、AI駆動のテスト生成、ローコードオーサリング、深いCI/CDフックでニッチ市場を守っていますが、オープンソースソリューションのコモディティ化によるマージン圧力に直面しています。開発者の関心は、アプリケーションクラスター内で実行されるKubernetesネイティブソリューションへと移行しており、個別のテストインフラストラクチャの必要性を排除しています。エッジ検証、GPUアクセラレーションAIワークロードテスト、規制準拠のデータ主権機能には、まだ未開拓の機会が残されています。

最近の業界動向

* 2025年3月: CloudBolt SoftwareがStormForgeを買収し、自律的なKubernetesリソースチューニングをハイブリッドクラウドスイートに組み込みました。

* 2024年12月: SmartBearがQMetryを買収し、AI駆動のテストケース優先順位付けを強化し、アジア太平洋地域でのプレゼンスを拡大しました。

* 2024年11月: GTCRがTricentisに13.3億米ドルを投資し、評価額は45億米ドルとなりました。

* 2024年11月: CiscoがAppDynamicsとSplunkを統合し、アプリケーションのトレーシングとログ分析を統一しました。

* 2024年11月: IBMがAMDと提携し、AIワークロードテストのためにMI300XアクセラレーターをIBM Cloudに展開しました。

このレポートは、パフォーマンス・テスト・ツール市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。

市場は2031年までに35.9億米ドルに達すると予測されており、2022年から2031年にかけて年平均成長率(CAGR)13.97%で堅調に成長する見込みです。この成長を牽引する主要な要因としては、クラウドネイティブアプリケーションの普及、DevOpsおよびCI/CDパイプラインの採用拡大、マイクロサービスアーキテクチャの複雑化、アジャイル企業におけるシフトレフトテストの義務化、通信5Gプロジェクトにおけるエッジコンピューティングワークロードの急増、そしてAI駆動型自律パフォーマンス・テストの出現が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、パフォーマンスエンジニアリング人材の深刻なスキルギャップ、中小企業における予算制約、発展途上地域におけるネットワーク状況の不安定さ、そしてクラウドツールに対するデータレジデンシーおよびコンプライアンスの制限などが挙げられます。

レポートでは、市場の主要な成長セグメントも特定しています。展開モデル別では、コンプライアンスとクラウドのスケーラビリティのバランスを取る企業のニーズを反映し、ハイブリッド展開がCAGR 15.68%で最も速い成長を遂げると予測されています。エンドユーザーセグメントでは、HIPAAガイドラインの更新によりパフォーマンス検証がコンプライアンス要件と見なされるようになったため、ヘルスケア分野がCAGR 17.05%で最も急速に拡大すると見込まれています。地域別では、インドの急速なクラウド導入と中国の国産技術イニシアチブに支えられ、アジア太平洋地域がCAGR 15.92%で最高の成長率を示すと予測されています。

技術的な側面では、AIがパフォーマンス・テストの実践を大きく変革しています。AI駆動型ツールは、本番トラフィックからのテストスクリプトの自動生成、回帰リスクの予測、リソースチューニングの最適化を可能にし、手作業とサイクルタイムを大幅に削減しています。また、JMeter、Gatling、K6といったオープンソースツールの採用増加は、商用ベンダーにコアエンジンをオープンソース化し、プレミアム分析やサポートで収益化する戦略を促すなど、ベンダー戦略にも大きな影響を与えています。

市場は、展開モード(クラウドベース、オンプレミス、ハイブリッド)、テストタイプ(ロード、ストレス、スパイク、耐久性、ボリューム、スケーラビリティ)、企業規模(大企業、中小企業)、業界垂直(IT・通信、BFSI、ヘルスケア、小売・Eコマース、メディア・エンターテイメント、政府、その他)、ツールライセンス(オープンソース、商用/プロプライエタリ)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメンテーションに基づいて詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Micro Focus International plc、IBM Corporation、Broadcom Inc.、Tricentis GmbH、Akamai Technologies Inc.など、主要20社以上の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズとホワイトスペースの評価に焦点を当て、市場の今後の方向性を示唆しています。このパフォーマンス・テスト・ツール市場は、技術革新と多様な業界ニーズによって今後も進化し続ける非常にダイナミックな分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドネイティブアプリケーションの普及

- 4.2.2 DevOpsおよびCI/CDパイプラインの採用増加

- 4.2.3 マイクロサービスアーキテクチャの複雑化

- 4.2.4 アジャイル企業におけるシフトレフトテストの義務化

- 4.2.5 通信5Gプロジェクトにおけるエッジコンピューティングワークロードの急増

- 4.2.6 AI駆動型自律性能テストの出現

- 4.3 市場の阻害要因

- 4.3.1 パフォーマンスエンジニアリング人材プールにおける高いスキルギャップ

- 4.3.2 中小企業における予算制約

- 4.3.3 発展途上地域における不安定なネットワーク状況

- 4.3.4 クラウドツールにおけるデータレジデンシーとコンプライアンスの制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

- 5.2 テストタイプ別

- 5.2.1 ロードテスト

- 5.2.2 ストレステスト

- 5.2.3 スパイクテスト

- 5.2.4 耐久テスト

- 5.2.5 ボリュームテスト

- 5.2.6 スケーラビリティテスト

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 業界別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 小売・Eコマース

- 5.4.5 メディア・エンターテイメント

- 5.4.6 政府

- 5.4.7 その他の業界

- 5.5 ツールライセンス別

- 5.5.1 オープンソースツール

- 5.5.2 商用/プロプライエタリツール

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Micro Focus International plc

- 6.4.2 IBM Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Tricentis GmbH

- 6.4.5 Akamai Technologies Inc.

- 6.4.6 BlazeMeter LLC

- 6.4.7 Dynatrace Inc.

- 6.4.8 SmartBear Software Inc.

- 6.4.9 Apache Software Foundation

- 6.4.10 RadView Software Ltd.

- 6.4.11 Load Impact AB

- 6.4.12 Progress Software Corporation

- 6.4.13 Keysight Technologies Inc.

- 6.4.14 AppDynamics LLC

- 6.4.15 New Relic Inc.

- 6.4.16 Splunk Inc.

- 6.4.17 Hewlett Packard Enterprise Company

- 6.4.18 Gatling Corporation

- 6.4.19 StormForge Inc.

- 6.4.20 Eggplant Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パフォーマンス テスト ツールは、システムやアプリケーションが特定の負荷条件下でどの程度応答し、安定して動作するかを評価するために使用されるソフトウェアです。これらのツールは、ユーザーからの同時アクセスやデータ処理といったシナリオをシミュレートし、システムのパフォーマンスに関する様々な指標(応答時間、スループット、リソース使用率など)を測定・分析することで、潜在的なボトルネックや性能上の問題を特定することを目的としています。最終的には、システムが期待される性能要件を満たし、ユーザーに快適な体験を提供できることを保証するために不可欠な存在と言えます。

パフォーマンス テスト ツールには、その目的や対象に応じて様々な種類が存在します。

まず、最も一般的なものとして「負荷テストツール」が挙げられます。これは、システムが通常の運用条件下でどれだけのユーザーやトランザクションを処理できるかを評価するために、予想されるユーザー負荷をシミュレートします。Apache JMeterやLoadRunner、k6などが代表的なツールです。

次に、「ストレステストツール」は、システムが設計上の限界を超えた過剰な負荷にさらされた際に、どのように振る舞うか、どこで破綻するかを特定するために使用されます。これにより、システムの堅牢性や回復力を評価できます。多くの場合、負荷テストツールと同じものが、より高い負荷設定で使用されます。

「スケーラビリティテストツール」は、ユーザー数やデータ量が増加した際に、システムが性能を維持できるか、あるいは適切にスケールアップ・スケールアウトできるかを検証します。将来的な成長に対応できるかを見極める上で重要です。

「ボリュームテストツール」は、大量のデータがシステムに投入された際のパフォーマンスを評価します。データベースの処理能力やストレージのI/O性能などが主な評価対象となります。

「耐久テスト(ソークテスト)ツール」は、システムが長期間にわたって継続的な負荷にさらされた際に、メモリリークやリソース枯渇などの問題が発生しないかを検証します。システムの安定性を保証するために不可欠です。

さらに、特定のコンポーネントに焦点を当てるツールもあります。「APIパフォーマンス テストツール」は、RESTful APIやSOAPサービスなどのバックエンドAPIの応答時間やスループットを測定します。PostmanやSoapUIなどが、スクリプトと組み合わせることでこの用途に利用されます。

また、厳密にはテストツールとは異なりますが、パフォーマンス評価に密接に関連するものとして「アプリケーションパフォーマンスモニタリング(APM)ツール」があります。これらは、本番環境で稼働中のアプリケーションのパフォーマンスをリアルタイムで監視し、ボトルネックの特定や問題の診断を支援します。New Relic、Dynatrace、AppDynamicsなどが有名です。これらのツールは、テスト段階で得られた知見を本番環境で検証し、継続的な改善に繋げる上で重要な役割を果たします。

パフォーマンス テスト ツールは、システムのライフサイクル全体を通じて多岐にわたる用途で活用されます。

開発・テスト段階では、システムの設計や実装に潜在するパフォーマンス上のボトルネックを早期に発見し、修正するために利用されます。これにより、開発コストの削減や手戻りの防止に貢献します。また、システムがサービスレベルアグリーメント(SLA)で定められた性能要件を満たしているかを確認したり、異なるアーキテクチャや構成変更がパフォーマンスに与える影響を比較評価したりする際にも用いられます。将来のトラフィック増加に備えたキャパシティプランニングの基礎データとしても活用されます。

運用段階においては、新しい機能のリリースやシステムアップデートの前に、本番環境への影響を事前に検証するために利用されます。これにより、予期せぬ性能劣化やシステム障害のリスクを低減できます。また、本番環境で発生したパフォーマンス問題の原因究明や、その対策の効果検証にも役立ちます。例えば、ECサイトのセール期間中や金融システムの取引ピーク時など、特定のイベントで高負荷が予想される場合に、事前にその負荷に耐えられるかを検証することは、ビジネスの継続性にとって極めて重要です。

パフォーマンス テスト ツールを取り巻く関連技術も進化を続けています。

「CI/CDパイプライン」との統合は、開発プロセスにパフォーマンス テストを組み込み、継続的なパフォーマンス評価を可能にする上で不可欠です。コードが変更されるたびに自動的にパフォーマンス テストが実行され、性能劣化が早期に検出される「シフトレフト」のアプローチを推進します。

「クラウドコンピューティング」は、テスト環境の構築と負荷生成の柔軟性を大幅に向上させました。オンデマンドで大量の仮想ユーザーを生成し、地理的に分散した場所からテストを実行することが容易になり、大規模なテストを効率的に実施できるようになりました。

「コンテナ化(Docker)やオーケストレーション(Kubernetes)」技術は、テスト環境の再現性やポータビリティを高め、テストインフラの管理を簡素化します。これにより、開発環境と本番環境の差異に起因するパフォーマンス問題のリスクを低減できます。

「監視ツール」は、パフォーマンス テスト中にシステム内部のメトリクス(CPU使用率、メモリ使用量、ネットワークI/O、データベースのクエリ実行時間など)を詳細に収集し、ボトルネックの特定を支援します。APMツールやインフラ監視ツール(Prometheus, Grafanaなど)がこれに該当します。

「テストデータ管理」は、現実的かつ十分な量のテストデータを効率的に生成・管理するための技術であり、パフォーマンス テストの有効性を高める上で重要です。

近年では、「人工知能(AI)や機械学習(ML)」の活用も進んでいます。これにより、テストスクリプトの自動生成、異常検知、過去のデータに基づいた性能予測などが可能になり、テストの効率化と精度向上に貢献しています。

パフォーマンス テスト ツールの市場背景は、デジタルトランスフォーメーションの加速、ユーザーエクスペリエンスへの要求の高まり、そしてマイクロサービスや分散システムといった複雑なアーキテクチャの普及により、その重要性が一層増しています。

アジャイル開発やDevOpsの浸透に伴い、パフォーマンス テストは開発ライフサイクルの初期段階から継続的に実施されるべきものという認識が広がり、「シフトレフト」の動きが活発化しています。これにより、開発者自身がパフォーマンス テストに関与する機会も増え、使いやすさやCI/CDとの連携が重視されるようになりました。

市場では、長年の実績を持つ商用ツール(LoadRunner, NeoLoadなど)と、高い柔軟性とコスト効率を提供するオープンソースツール(JMeter, k6など)が共存し、それぞれ異なるニーズに応えています。特にオープンソースツールの進化は目覚ましく、多くの企業で採用が進んでいます。

また、クラウドネイティブなアプリケーションの増加に伴い、クラウド環境でのテストに特化したツールや、クラウドサービスと連携しやすいツールへの需要も高まっています。パフォーマンス テストは、もはや専門のテストチームだけの責任ではなく、開発チーム全体で共有されるべき課題として認識されつつあります。

将来の展望として、パフォーマンス テスト ツールはさらなる進化を遂げると予想されます。

「AI/MLの統合」は、テストスクリプトの自動生成、テストシナリオの最適化、異常検知の高度化、そして過去のデータに基づいた性能予測など、テストプロセス全体をよりインテリジェントに変革するでしょう。これにより、テストの準備時間と労力が削減され、より深い洞察が得られるようになります。

「シフトライト」のアプローチ、すなわち本番環境での継続的な監視(オブザーバビリティ)との連携がさらに強化されるでしょう。APMやRUM(リアルユーザーモニタリング)ツールとの統合により、テスト段階で得られた知見と本番環境での実際のユーザー体験をシームレスに結びつけ、継続的な改善サイクルを確立します。

「カオスエンジニアリング」との融合も進む可能性があります。意図的にシステムに障害を発生させることで、パフォーマンス テストだけでは見つけにくいシステムの回復力や耐障害性を評価し、より堅牢なシステム構築に貢献します。

サーバーレスアーキテクチャやエッジコンピューティングといった新しい技術トレンドに対応するためのツールも登場し、これらの分散環境におけるパフォーマンス評価の課題を解決していくでしょう。

また、ローコード/ノーコードのプラットフォームの普及に伴い、専門的な知識がなくてもパフォーマンス テストを実施できるような、より直感的で使いやすいツールが求められるようになるかもしれません。

さらに、環境負荷低減の観点から、システムのエネルギー効率を評価し、よりサステナブルなIT運用を目指す「グリーンIT」の取り組みにおいても、パフォーマンス最適化の重要性が増していくと考えられます。パフォーマンス テスト ツールは、これらの変化に対応しながら、システムの品質と信頼性を保証する上で、今後もその役割を拡大していくことでしょう。