心膜パッチ市場の規模とシェア分析 – 成長動向と予測 (2025-2030年)

心膜パッチ市場レポートは、製品タイプ(生物学的心膜パッチ、合成心膜パッチ)、材料(ウシ心膜、ブタ心膜など)、用途(心臓再建術、血管再建術など)、エンドユーザー(病院、心臓専門センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心膜パッチ市場の概要:成長トレンドと予測(2025年~2030年)

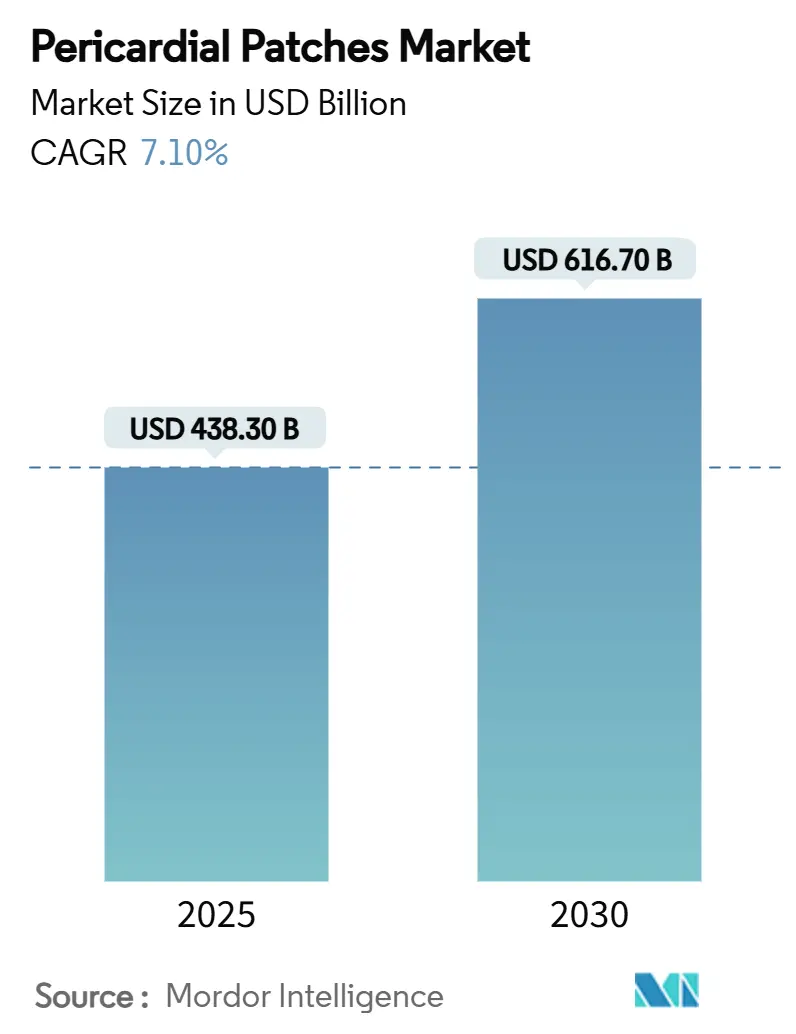

心膜パッチ市場は、2025年には4億3,830万米ドルの市場規模に達し、2030年までに年平均成長率(CAGR)7.1%で拡大し、6億1,670万米ドルに達すると予測されています。この市場の成長を牽引する主な要因は、先天性および後天性心疾患に対する手術件数の増加、縫合糸からパッチベースの修復への着実な移行、そして再手術リスクを低減する材料革新です。低侵襲心臓手術技術の早期採用は、高度なパッチの取り扱い特性と外科医の選択との関連性を強めています。抗石灰化化学と洗練された脱細胞化技術を組み合わせたメーカーは、病院が初期購入コストよりも長期的な耐久性を優先するため、高価格帯を獲得しています。特にウシ組織の供給弾力性は、世界的な需要が従来の供給拠点を上回る中で、競争上の差別化要因として依然として重要です。

主要な市場動向と洞察

市場の促進要因:

1. 先天性および後天性心疾患の有病率上昇: 世界中で新生児の1%が先天性心疾患を患い、高齢化は後天性欠陥の症例数を増加させています。これにより、高度なパッチに対する予測可能な需要が生まれています。ANGPTL4搭載ハイドロゲルに関する研究は、血管新生の促進と炎症の軽減を示しており、修復結果を強化するバイオアクティブプラットフォームへの移行を強調しています。欧州と北米における堅牢なスクリーニングプログラムは、欠陥を早期に特定し、対象となる患者プールをさらに拡大し、この促進要因の長期的な影響を維持しています。

2. 低侵襲心臓手術の採用拡大: 10年間で958人の患者を対象とした研究では、ミニ開胸術による弁手術において、手術関連の死亡率がゼロであり、高い修復耐久性が確認されています。このうち87.5%の症例でウシ心膜パッチが使用されました。アクセスポートが小さいため、柔軟で出血の少ない材料が求められ、サプライヤーは迅速な縫合固定のために製品形状を再設計しています。低侵襲修復を専門とする外来手術センター(ASC)は2桁の成長を報告しており、心膜パッチ市場が外来施設へと移行していることを裏付け、さらなるデバイスの小型化を促進しています。

3. 高齢化による弁修復手術量の増加: 65歳以上の患者が外科的弁置換術の大部分を占めるようになり、術後8年を超えるとブタ組織よりもウシ心膜の方が生存曲線が良好です。外科医は弁尖の力学を模倣するパッチ材料を選択するため、実績のある長期性能を持つウシ由来材料の需要が高まっています。OECD諸国が平均年齢45歳を超えるにつれて、変性弁疾患の年間症例数は増加し続けており、成熟した医療経済圏における心膜パッチ市場の着実な拡大を位置づけています。

4. 脱細胞化および生体吸収性足場材の革新: ポリ(イタコン酸-コ-クエン酸-コ-オクタジオール)足場材は、グルタルアルデヒド固定グラフトと比較してマクロファージ浸潤を低減し、宿主統合における画期的な進歩を示しています。メーカーは脱細胞化と抗石灰化化学を組み合わせることで、大動脈位置で8年間の故障なし率99%以上を達成しています。病院はこれらのデータを用いてプレミアム購入を正当化し、支払者も再介入コストの削減を認識するようになり、この促進要因のCAGRへの貢献を増幅させています。

5. 神経/硬膜修復への専門分野横断的拡大: 系統的レビューでは、テント下修復にウシ心膜を使用した場合、脳脊髄液漏出率が低いことが示されており、専門分野横断的な需要を加速させています。神経外科での採用は、カスタムトリミングの必要性をなくす小型フットプリントのSKUをブランド化するようサプライヤーを促しています。

6. 発展途上国における異種心膜の迅速承認: アジア太平洋地域が中心となり、中東・アフリカ地域にも波及しています。

市場の抑制要因:

1. 生体パッチの石灰化および感染リスク: グルタルアルデヒド固定ウシ組織は機械的強度を維持しますが、長期的な石灰化にはばらつきがあり、臨床医は残留アルデヒドを消去する添加剤を求めています。デバイスメーカーは独自のリンス剤で対応していますが、小児外科医は数十年にわたるグラフトの耐久性が必要な場合、依然として慎重です。この抑制要因は、定期的な心エコー検査によるフォローアップが不足しているコストに敏感な地域での完全な採用を妨げています。

2. ウシ/ブタ由来パッチの高コスト: 包括的償還規則は、心膜閉鎖術を心臓手術に不可欠なものとして扱い、単独での請求を制限し、病院の予算を圧迫しています。そのため、ラテンアメリカやアフリカの一部地域の施設では、臨床的利点があるにもかかわらず、生体パッチの販売を抑制し、合成PTFEを好む傾向があります。

3. ウシ材料の倫理的および供給上の課題: 動物福祉に関する懸念や、ウシ組織を取り巻くサプライチェーンの不確実性が存在します。

4. 次世代デバイスの滅菌検証の遅延: 北米および欧州の規制市場における規制上のハードルが、新世代デバイスの導入を遅らせる可能性があります。

セグメント分析

* 製品タイプ別:

* 生体パッチ: 2024年には心膜パッチ市場の66.5%を占め、数十年にわたる臨床的信頼性と縫合線からの出血の少なさによって支えられています。Edwards社のRESILIAプラットフォームは、8年間で構造的劣化からの自由度が99.3%と報告されており、外科医の忠誠心を強化しています。メーカーは脱細胞化ラインを拡大して生産量を増やしており、心膜パッチ市場のリーダーシップは継続すると予想されます。

* 合成パッチ: ePTFEや微多孔性ポリウレタンが予算制約のあるシステムで契約を獲得しているため、11.2%のCAGRで成長しています。感染リスクの低減とバッチ間の一貫性は、価値を重視する購入者にアピールし、鉄ベースの吸収性メッシュに関する研究開発は、生体統合のギャップを埋める可能性があります。合成足場材とコラーゲンコーティングをハイブリッド化できるベンダーは、予測期間中に従来の異種移植片からシェアを奪う可能性があります。

* 材料別:

* ウシ心膜: 2024年には心膜パッチ市場シェアの48.3%を占め、ブタ弁尖と比較して優れた亀裂伝播抵抗を示す研究に裏付けられています。飼料コストから屠殺場のトレーサビリティに至るまで、スケーラビリティの課題は投入価格を高く保っていますが、病院は実績のある長寿命のためにプレミアムを許容しています。

* 拡張PTFE(ePTFE): ロットごとに同一の機械的仕様を持ち、動物福祉に関する議論がないため、同じ11.2%のCAGRを記録しています。ウシ組織を取り巻くサプライチェーンの不確実性が高まるにつれて、調達担当者は複数年のPTFE契約でヘッジしており、この傾向は合成材料のみを扱うメーカーの利益安定性を支えています。

* 用途別:

* 心臓再建術: 2024年の収益の42.7%を占め、心膜パッチ市場の主要な柱となっています。経カテーテル構造的心臓プログラムは、複雑な再手術を高容量センターに集中させ、ハイブリッド外科-カテーテル技術は心房中隔または心室中隔修復のために柔軟なパッチに依存しています。

* 硬膜閉鎖術: 13.4%のCAGRで最速の成長を遂げています。系統的レビューでは、テント下修復にウシ心膜を使用した場合、脳脊髄液漏出率が低いことが示されており、専門分野横断的な需要を加速させています。神経外科での採用は、カスタムトリミングの必要性をなくす小型フットプリントのSKUをブランド化するようサプライヤーを促しています。

* エンドユーザー別:

* 病院: 2024年には収益の61.9%を維持しており、高リスクの先天性および再弁修復に対応できる能力があるためです。教育病院は臨床試験ハブとしても機能し、次世代の抗石灰化パッチの早期導入を確実にしています。

* 外来手術センター(ASC): 低侵襲弁および心房付属器閉鎖術が外来環境に移行するにつれて、10.1%のCAGRを記録しています。TriClip G4などのFDA承認は、同日退院に適した経カテーテル修復の組み合わせを広げ、サプライヤーにASCのワークフローに最適化された止血シーラント付きパッチをキット化するよう促しています。

地域分析

* 北米: 2024年の収益の38.7%を占め、堅牢な償還制度とデバイス革新のエコシステムを反映しています。米国だけでもEdwards社はTAVR(経カテーテル大動脈弁置換術)で10億米ドルの売上を計上し、耐久性のある閉鎖を保証する補助パッチ技術に対する病院予算を裏付けています。カナダも同様の臨床経路をたどり、メキシコの民間心臓血管チェーンは、成果で競争するために生体パッチの輸入を増やしています。

* アジア太平洋: 中国、インド、東南アジア諸国が心臓外科能力を拡大しているため、8.0%のCAGRで最速の成長地域となっています。デバイス承認経路の合理化と三次医療センターへの公的投資が、心膜パッチ市場が重要な規模を獲得するのに役立っています。日本の病院は、長期的なグラフト耐久性を求める超高齢患者に焦点を当てており、これはハイエンドのウシおよびRESILIAクラスの製品に有利な仕様です。

* 欧州: 成熟していながらも革新中心のクラスターであり続けています。ドイツとフランスは調達時に生涯耐久性指標を重視し、プレミアム価格を維持しています。EU医療機器規制は臨床データの基準を引き上げていますが、トップサプライヤーは長期フォローアップレジストリを活用して市場アクセスを維持しています。予算が厳しい南欧および東欧のシステムは、症例の複雑さに応じてウシと合成パッチの購入のバランスを取っています。

競争環境

心膜パッチ市場は中程度の集中度であり、上位5社が推定でかなりの市場シェアを占めています。Edwards Lifesciences、Baxter、LeMaitre Vascularは生体スペクトルの主要企業であり、それぞれ独自の抗石灰化化学と外科医教育プログラムを組み合わせています。2024年第2四半期には、Edwards社は弁とパッチの相乗効果により7%の売上成長を記録し、心臓サービスライン全体で価格設定をバンドルしています。

技術差別化が競争を推進しています。独自の脱細胞化ステップと手術室の物流を簡素化する乾燥保存包装は、スイッチング障壁を生み出しています。サプライヤーはまた、心臓の選択的手術に関連する季節性を希薄化するために、神経外科医や再建外科医にも働きかけ、収益の多様化を図っています。Aziyo Biologicsのようなニッチなイノベーターは、グルタルアルデヒドの石灰化プロファイルを回避することを期待して、生体吸収性および無菌保存グラフトをターゲットにしています。これらの企業は、迅速なFDA承認を得るために契約メーカーと提携し、その後、世界的な販売網を提供する大手心臓血管企業に販売ライセンスを供与することがよくあります。

主要企業:

* Edwards Lifesciences

* LeMaitre Vascular

* Baxter International

* W. L. Gore & Associates

* Terumo Corporation

最近の業界動向:

* 2024年5月: 帝人が日本で新しい心臓血管外科用パッチを発売し、アジア太平洋地域での製品供給を拡大し、心臓再建術用途の心膜パッチ技術における継続的な革新を示しました。

* 2024年4月: Edwards Lifesciencesが欧州でSAPIEN 3 Ultra RESILIA弁を発売しました。これは、パッチ製造に適用可能な心膜組織処理方法における画期的な進歩を代表する、高度な抗石灰化技術を利用しています。

* 2024年2月: Edwards EVOQUE三尖弁置換システムがFDA承認を受けました。これはウシ心膜組織から作られた人工心臓弁であり、パッチ用途に使用される異種移植材料の高度な処理技術を示しています。

このレポートは、世界の心膜パッチ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリー(主要な調査結果)

心膜パッチ市場は、2025年には4億3,800万米ドルの規模に達し、2030年までに年平均成長率(CAGR)7.0%で成長し、6億1,600万米ドルに達すると予測されています。

材料別では、ウシ心膜が48.3%の市場シェアを占め、その優れた機械的強度と長期耐久性から最も支持されています。

用途別では、硬膜閉鎖アプリケーションが最も急速に拡大しており、13.4%のCAGRを記録しています。これは、脳神経外科医が脳脊髄液漏出率の低減のためにウシパッチへの移行を進めていることに起因しています。

地域別では、アジア太平洋地域が2030年までに8.0%のCAGRで最も速い成長を遂げると予測されています。これは、中国とインドにおける心臓ケアインフラの拡大が主な推進要因となっています。

主要な市場プレイヤーとしては、Edwards Lifesciences、Baxter International、LeMaitre Vascularが挙げられ、各社は抗石灰化および低侵襲ソリューションへの投資を積極的に行っています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 先天性および後天性心臓欠陥の有病率の上昇。

* 低侵襲心臓手術の採用拡大。

* 高齢化人口の増加に伴う弁修復手術量の増加。

* 脱細胞化および生体吸収性足場材の革新。

* 神経/硬膜修復といった他分野への応用拡大。

* 発展途上国における異種心膜の迅速承認。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 生体材料における石灰化および感染のリスク。

* ウシやブタ由来のパッチの高コスト。

* ウシ材料の調達における倫理的および供給上の課題。

* 次世代デバイスの滅菌バリデーションにおける遅延。

市場のセグメンテーションと予測

市場は以下の主要なセグメントに基づいて分析され、成長が予測されています。

* 製品タイプ別: 生体心膜パッチ、合成心膜パッチ。

* 材料別: ウシ心膜、ブタ心膜、ウマ心膜、自家(ヒト)心膜、合成(ePTFE、PTFE)。

* 用途別: 心臓再建、血管再建、硬膜閉鎖/神経修復、軟組織/胸部修復、その他。

* エンドユーザー別: 病院、心臓専門センター、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。Edwards Lifesciences Corp.、Baxter International Inc.、LeMaitre Vascular Inc.、W. L. Gore & Associates Inc.、Terumo Corp. (Vascutek)、Becton Dickinson & Co. (C.R. Bard)、Artivion Inc. (CryoLife)など、多数の企業が市場で活動しています。各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行われており、将来的な成長機会が示唆されています。

このレポートは、心膜パッチ市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先天性および後天性心臓欠陥の有病率の増加

- 4.2.2 低侵襲心臓手術の採用の増加

- 4.2.3 高齢化人口が弁修復手術数を増加させる

- 4.2.4 脱細胞化および生体吸収性足場材の革新

- 4.2.5 神経/硬膜修復への専門分野横断的拡大

- 4.2.6 発展途上国における異種心膜の迅速承認

-

4.3 市場の阻害要因

- 4.3.1 生体材料における石灰化および感染のリスク

- 4.3.2 ウシ/ブタ由来パッチの高コスト

- 4.3.3 ウシ材料に関する倫理的および供給上の課題

- 4.3.4 次世代デバイスの滅菌バリデーションの遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 生体心膜パッチ

- 5.1.2 合成心膜パッチ

-

5.2 材料別

- 5.2.1 ウシ心膜

- 5.2.2 ブタ心膜

- 5.2.3 ウマ心膜

- 5.2.4 自己(ヒト)心膜

- 5.2.5 合成(ePTFE、PTFE)

-

5.3 用途別

- 5.3.1 心臓再建

- 5.3.2 血管再建

- 5.3.3 硬膜閉鎖 / 神経修復

- 5.3.4 軟組織 / 胸部修復

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 心臓専門センター

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Edwards Lifesciences Corp.

- 6.3.2 Baxter International Inc.

- 6.3.3 LeMaitre Vascular Inc.

- 6.3.4 W. L. Gore & Associates Inc.

- 6.3.5 Terumo Corp. (Vascutek)

- 6.3.6 Becton Dickinson & Co. (C.R. Bard)

- 6.3.7 Artivion Inc. (CryoLife)

- 6.3.8 Aziyo Biologics

- 6.3.9 Admedus Ltd. (Anteris)

- 6.3.10 CorMatrix Cardiovascular

- 6.3.11 Collagen Solutions Plc.

- 6.3.12 Genesee Biomedical Inc.

- 6.3.13 LivaNova PLC

- 6.3.14 Labcor Laboratorios

- 6.3.15 Shanghai HAN Biomedical

- 6.3.16 BioIntegrate Ltd.

- 6.3.17 Medtronic PLC

- 6.3.18 Neomedic International

- 6.3.19 Cardionyx SA

- 6.3.20 Zimmer Biomet Holdings Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心膜パッチは、心臓や血管の手術において、組織の欠損部を補填したり、脆弱な部分を補強したり、あるいは再建したりするために用いられる医療材料でございます。主に心臓外科領域や血管外科領域で広く使用されており、患者様の生命予後や生活の質の向上に大きく貢献しております。その名の通り、心臓を包む膜である心膜を由来とするものが一般的ですが、近年では様々な素材や加工技術を用いた製品が開発され、その用途も多岐にわたっております。

心膜パッチには、その由来となる素材によっていくつかの種類がございます。まず、患者様ご自身の心膜を採取して使用する「自家心膜パッチ」がございます。これは、免疫拒絶反応のリスクが極めて低いという最大の利点がありますが、採取できる量に限りがあることや、採取のための追加的な手術が必要となる点が課題でございます。次に、他のヒトの心膜を加工して使用する「同種心膜パッチ」がございます。これは、自家心膜が不足する場合などに選択肢となりますが、感染症伝播のリスクや免疫反応の可能性を考慮する必要がございます。最も広く使用されているのは、ウシやブタなどの動物の心膜を特殊な化学処理によって加工した「異種心膜パッチ」でございます。これらのパッチは、免疫原性を低減させ、生体適合性を高める処理が施されており、十分な強度と柔軟性、そして加工のしやすさから、多くの手術で選択されております。特にウシ心膜パッチは、その優れた特性から標準的な材料の一つとなっております。さらに、PTFE(ポリテトラフルオロエチレン)やポリエステルなどの合成素材を用いた「人工心膜パッチ」もございます。これらは、均一な品質と高い耐久性、そして供給の安定性という利点がありますが、生体組織との親和性や、長期的な組織の再生能力においては生体由来のパッチに劣る場合もございます。近年では、これらの利点を組み合わせた複合型のパッチや、特定の機能を持たせたパッチの開発も進められております。

心膜パッチの主な用途は、心臓外科手術と血管外科手術に集中しております。心臓外科領域では、先天性心疾患の修復に不可欠な材料でございます。例えば、心室中隔欠損症や心房中隔欠損症の閉鎖、ファロー四徴症における右室流出路再建、大血管転位症の動脈スイッチ手術後の大動脈や肺動脈の再建などに用いられます。また、弁形成術においては、弁輪の拡大や弁尖の補強、あるいは新たな弁尖の作成に利用されることもございます。心筋梗塞後の心室壁破裂の修復や、心膜切開後の心膜再建にも使用され、心臓の構造と機能を維持するために重要な役割を担っております。血管外科領域では、大動脈瘤や末梢動脈瘤の手術において、血管壁の補強や欠損部の再建に用いられます。バイパス手術における吻合部の補強や、シャント手術などでもその柔軟性と強度が生かされております。これらの手術において、心膜パッチは組織の欠損を埋めるだけでなく、血流を適切に誘導し、長期的な安定性を提供することで、患者様の予後を大きく改善する可能性がございます。

心膜パッチに関連する技術は多岐にわたり、その進化は目覚ましいものがございます。まず、生体材料科学の進歩は、パッチの生体適合性、耐久性、抗血栓性、そして感染抵抗性の向上に直結しております。表面処理技術や架橋技術の改良により、異種心膜パッチの免疫原性はさらに低減され、長期的な安定性が確保されております。また、組織工学や再生医療の分野との融合も進んでおります。例えば、患者様自身の細胞をパッチに播種して培養し、より生体親和性の高い「生きたパッチ」を作成する試みや、時間とともに自己組織に置き換わる生体吸収性パッチの開発が進められております。これにより、特に小児患者において、成長に伴う再手術の必要性を減らすことが期待されております。さらに、成長因子を組み込んだパッチや、薬剤徐放性を持たせたパッチなど、特定の機能を付加した製品の研究も活発に行われております。画像診断技術の進歩は、手術前の詳細な病態評価や、術後のパッチの状態を非侵襲的に評価することを可能にし、より安全で効果的な治療計画の立案に貢献しております。低侵襲手術技術の発展に伴い、ロボット支援手術や内視鏡手術といった手技に適した、より操作性の高いパッチの開発も進められております。

心膜パッチの市場背景は、世界的な心血管疾患の増加と、医療技術の進歩によって拡大傾向にございます。高齢化社会の進展に伴い、心臓弁膜症や動脈瘤などの疾患が増加しており、これらに対する外科的治療の需要が高まっております。また、先天性心疾患の診断技術や治療技術の向上により、より多くの患者様が手術を受けられるようになっております。市場には、Medtronic社、Edwards Lifesciences社、Baxter社といった海外の大手医療機器メーカーに加え、テルモ社やJ-TEC社などの国内メーカーも参入し、多様な製品が提供されております。これらの製品は、用途に応じてサイズ、厚み、柔軟性、加工性などが異なり、術者のニーズに応じた選択肢が豊富にございます。製品の開発、製造、販売には、各国の薬事規制当局(日本ではPMDA、米国ではFDA、欧州ではEMAなど)による厳格な承認プロセスが必要であり、安全性と有効性が担保された製品のみが市場に供給されております。高度な医療材料であるため、そのコストと保険償還のバランスも、医療経済の観点から重要な要素となっております。

将来展望として、心膜パッチはさらなる進化を遂げることが期待されております。最も注目されるのは、再生医療との融合でございます。自己組織化を促す、より生体親和性の高いパッチ、あるいは細胞を組み込んだ「生きたパッチ」の開発は、特に小児患者の成長に対応できる点で大きな期待が寄せられております。これにより、成長に伴う再手術の回数を減らし、患者様の負担を軽減することが可能となるかもしれません。また、個別化医療の進展に伴い、患者様個々の病態やニーズに合わせたオーダーメイドパッチの実現も視野に入っております。3Dプリンティング技術の応用により、複雑な形状の欠損にも対応できるパッチが開発される可能性がございます。機能性の向上も重要なテーマであり、薬剤徐放性、抗菌性、抗血栓性といった付加機能を持つパッチは、術後の合併症リスクを低減し、長期的な予後を改善する可能性を秘めております。さらに、カテーテル治療など、より低侵襲な手技に対応できるパッチの開発も進められており、外科手術以外の選択肢を広げることにも貢献するでしょう。しかしながら、これらの革新的な技術の実用化には、コスト、倫理的問題、長期的な安全性と有効性の確立、そして大規模な臨床試験の実施といった課題も存在いたします。これらの課題を克服し、心膜パッチがさらに多くの患者様の健康と生活の質の向上に貢献することが期待されております。