境界セキュリティ市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

境界警備市場レポートは、システム(ビデオ監視、アクセス制御、PIDS(侵入検知システム)、アラームなど)、サービス(統合、リスク評価、マネージドサービス、メンテナンス)、エンドユーザー(商業、軍事、輸送、産業、政府、住宅)、導入形態(バリア設置型、地上設置型)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペリメーターセキュリティ市場の概要:成長トレンドと予測(2025年~2030年)

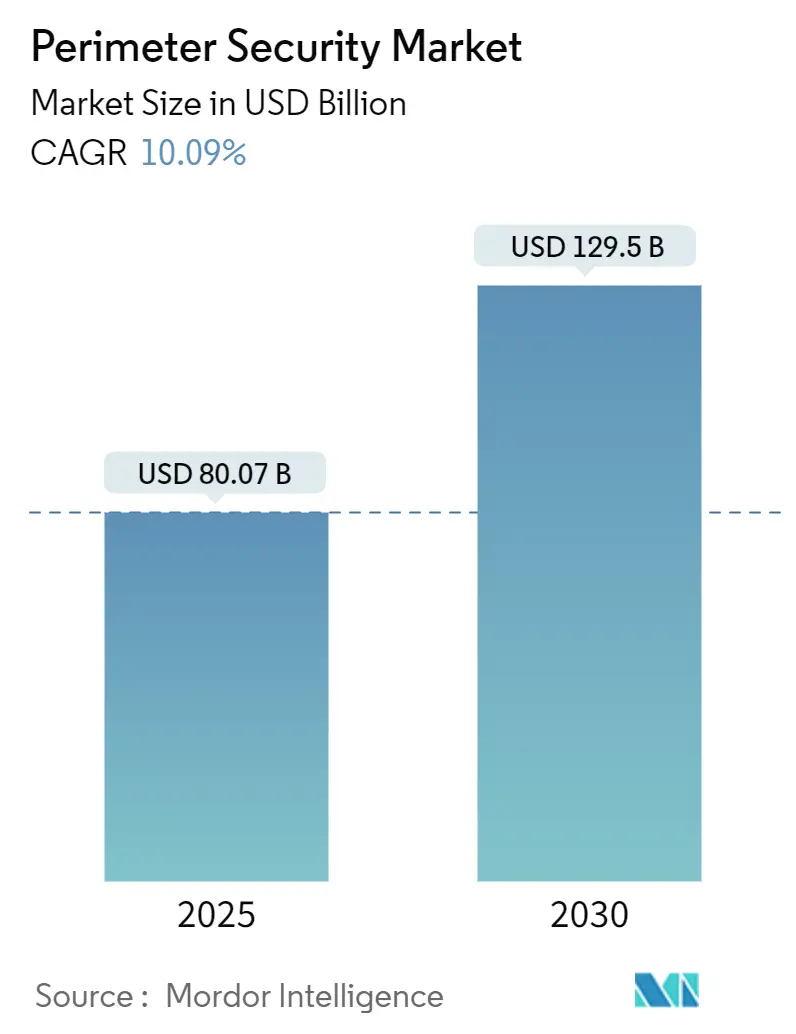

ペリメーターセキュリティ市場は、2025年には800.7億米ドルと評価され、2030年までに1,295.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.09%で拡大すると見込まれています。この成長は、地政学的リスクの増大、AIを活用した分析の導入、および重要インフラに対するより厳格な規制が主な要因です。

市場分析と主要トレンド

市場の拡大は、従来のフェンスラインシステムの限界、低コストドローンの普及、そして実証可能なレジリエンス指標への規制の転換によってさらに強化されています。予測的な脅威インテリジェンスを提供し、サイバーと物理的制御を統合し、成果ベースのサービスモデルを提供するプロバイダーが、市場での価格決定力を高めています。また、検出遅延を短縮し、顧客のスイッチングコストを高めるソフトウェア中心のアーキテクチャへの設備投資も増加しています。

主要レポートのポイント

* システム別: 2024年にはビデオ監視が収益シェアの45.6%を占め、ペリメーター侵入検知システム(PIDS)は2030年まで10.0%のCAGRで成長すると予測されています。

* サービス別:* サービス別: 統合サービスとコンサルティングが市場の成長を牽引し、特にマネージドセキュリティサービスは2030年までに最も高いCAGRを示すと予想されています。

* エンドユーザー別: 重要インフラ部門が最大の市場シェアを占め、政府および防衛部門が予測期間中に最も急速な成長を遂げると見込まれています。

* 地域別: 北米が最大の市場であり、アジア太平洋地域は急速な工業化と都市化により、最も高いCAGRで成長すると予測されています。

競争環境

市場は、技術革新と戦略的提携によって特徴付けられています。主要な市場参加者は、製品ポートフォリオを拡大し、地理的プレゼンスを強化するために、研究開発に多額の投資を行っています。合併、買収、パートナーシップも、市場シェアを獲得し、競争力を維持するための一般的な戦略です。

市場の課題と機会

市場は、プライバシーに関する懸念、高額な初期投資、および熟練した労働力の不足といった課題に直面しています。しかし、スマートシティ構想の台頭、IoTデバイスの普及、およびクラウドベースのセキュリティソリューションへの移行は、市場参加者にとって新たな機会を創出しています。特に、AIと機械学習の統合は、脅威の検出と対応能力を向上させ、市場の成長をさらに加速させる可能性を秘めています。

本レポートは、不正アクセスや侵入から人、場所、財産を保護する「ペリメーターセキュリティ市場」の包括的な分析を提供しており、市場の定義、概況、成長予測、主要な推進要因と阻害要因、セグメント別の詳細、競争環境、および将来展望を網羅しています。

市場規模と成長予測

ペリメーターセキュリティ市場は、2025年には800.7億米ドルに達し、2030年までに1295.0億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.09%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 北米および欧州の重要インフラにおけるAI対応ビデオ分析の導入拡大。

* EU CER指令2022/2557による公益事業および水道事業者へのセキュリティ義務化。

* 東南アジアにおけるデータセンターの建設ラッシュが、光ファイバーフェンス検出システムの需要を促進。

* ラテンアメリカの刑務所におけるドローンを使った密輸が、レーダーベースの監視システムを推進。

* 中東・アフリカ地域での遠隔パイプライン拡張に伴う、SCADAと統合された地震PIDS(Perimeter Intrusion Detection Systems)の必要性。

* 自律型警備巡回ロボット向けAI駆動型センサーフュージョンの進化。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* オーストラリアの野生生物が多い鉱山現場での高い誤報率。

* UL-1076、EN-50131、SAC-Normsなどの認証制度の断片化が、導入の遅延を招いていること。

* 新興市場における光ファイバーおよびレーダーシステムの熟練設置者不足。

* EUにおける高解像度監視に関するGDPR第35条訴訟のリスク。

市場セグメンテーション

システム別

システム別では、ビデオ監視システムが2024年に45.6%の収益シェアを占め、最も大きなセグメントとなっています。これは、AI対応分析が受動的な映像をプロアクティブな脅威インテリジェンスに変換する能力によって推進されています。主要なシステムには、IPカメラ、サーマルカメラ、パン・チルト・ズームカメラなどのビデオ監視システム、ビデオ分析およびVMS、生体認証リーダーやカード・モバイル認証リーダーを含むアクセス制御システム、光ファイバーセンサー、地震・磁気センサー、マイクロ波・レーダーセンサーなどのPIDS、警報・通知システム、バリア・ボラード、照明・抑止システム、ドローン検出・対UASシステムが含まれます。特にドローンによる密輸や偵察の増加は、3Dレーダー、RFジャミング、AI分類モジュールの導入を促し、技術スタックを広げています。

サービス別

サービス別では、マネージドセキュリティサービスが2030年までに10.4%のCAGRで最も速い成長を遂げると予測されています。これは、24時間365日の監視、予測保守、検出遅延の保証を含む成果ベースの契約を企業が求める傾向が強まっているためです。その他、システムインテグレーションとコンサルティング、リスク評価と分析、保守・アップグレード・サポートが含まれます。

エンドユーザー別

エンドユーザー別では、商業、軍事・防衛、運輸、産業、政府・公共部門、住宅団地・スマートコミュニティなどが主要なセグメントです。

地域別

地域別では、アジア太平洋地域がデータセンターの建設、スマートシティプロジェクト、インフラ整備の加速により、11.8%のCAGRで最も速い需要拡大を記録すると予測されています。北米、南米、欧州、中東・アフリカも重要な市場として分析されています。

競争環境

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、製品発表などの戦略的動向、市場シェア分析が詳述されています。主要企業としては、Hikvision Digital Technology、Dahua Technology、Honeywell International、Bosch Security Systems、Axis Communications、Johnson Controls International、Gallagher Group、Senstar Corporation、Teledyne FLIR、Raytheon Technologies、Thales Group、Southwest Microwave、Fiber SenSys、Advanced Perimeter Systems、OPTEX、Genetec、ADT Commercial、Magal Security Systems、Siemens Smart Infrastructure、NEC Corporation、Avigilon Corporation (Motorola Solutions)、IDEMIA Groupなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートは、市場機会と将来展望についても触れており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米および欧州の重要インフラにおけるAI対応ビデオ分析の導入

- 4.2.2 EU CER指令2022/2557による公益事業者および水道事業者への義務付け

- 4.2.3 東南アジアにおけるデータセンターの建設が光ファイバーフェンス検知の需要を促進

- 4.2.4 ラテンアメリカの刑務所におけるドローンによる密輸がレーダーベースの監視を推進

- 4.2.5 MEAにおける遠隔パイプライン拡張にはSCADAと統合された地震PIDSが必要

- 4.2.6 自律型警備巡回ロボットのためのAI駆動型センサーフュージョン

- 4.3 市場の阻害要因

- 4.3.1 野生生物が多いオーストラリアの鉱山現場における高い誤報率

- 4.3.2 分断された認証制度(UL-1076 / EN-50131 / SAC-Norms)が展開を遅らせる

- 4.3.3 新興市場における光ファイバーおよびレーダーシステムの熟練設置者不足

- 4.3.4 EUにおける高解像度監視に関するGDPR第35条訴訟

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 ビデオ監視システム

- 5.1.1.1 カメラ(IP、サーマル、パンチルトズーム)

- 5.1.1.2 ビデオ分析およびVMS

- 5.1.2 アクセスコントロールシステム

- 5.1.2.1 生体認証リーダー

- 5.1.2.2 カードおよびモバイル認証リーダー

- 5.1.3 境界侵入検知システム(PIDS)

- 5.1.3.1 光ファイバーセンサー

- 5.1.3.2 地震および磁気センサー

- 5.1.3.3 マイクロ波およびレーダーセンサー

- 5.1.4 警報および通知システム

- 5.1.5 バリアおよびボラード(フェンス、ゲート、車両ブロッカー)

- 5.1.6 照明および抑止システム

- 5.1.7 ドローン検知および対UAS

- 5.2 サービス別

- 5.2.1 システム統合およびコンサルティング

- 5.2.2 リスク評価および分析

- 5.2.3 マネージドセキュリティサービス

- 5.2.4 保守、アップグレードおよびサポート

- 5.3 エンドユーザー別

- 5.3.1 商業

- 5.3.2 軍事および防衛

- 5.3.3 輸送

- 5.3.4 産業

- 5.3.5 政府および公共部門

- 5.3.6 住宅団地およびスマートコミュニティ

- 5.4 展開タイプ別

- 5.4.1 バリア設置型

- 5.4.2 地上設置型/オープンエリア型

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、製品発表)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hikvision Digital Technology Co., Ltd.

- 6.4.2 Dahua Technology Co., Ltd.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Bosch Security Systems GmbH

- 6.4.5 Axis Communications AB

- 6.4.6 Johnson Controls International plc

- 6.4.7 Gallagher Group Ltd

- 6.4.8 Senstar Corporation

- 6.4.9 Teledyne FLIR LLC

- 6.4.10 Raytheon Technologies Corporation

- 6.4.11 Thales Group

- 6.4.12 Southwest Microwave Inc.

- 6.4.13 Fiber SenSys Inc.

- 6.4.14 Advanced Perimeter Systems Ltd.

- 6.4.15 OPTEX Co., Ltd.

- 6.4.16 Genetec Inc.

- 6.4.17 ADT Commercial LLC

- 6.4.18 Magal Security Systems Ltd.

- 6.4.19 Siemens Smart Infrastructure

- 6.4.20 NEC Corporation

- 6.4.21 Avigilon Corporation (Motorola Solutions)

- 6.4.22 IDEMIA Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

境界セキュリティとは、組織の内部ネットワークと外部ネットワーク、特にインターネットとの間に設けられる防御層の総称でございます。これは、信頼できる内部領域と信頼できない外部領域を明確に区別し、外部からの不正アクセス、マルウェアの侵入、情報漏洩といった様々なサイバー脅威から、組織の重要な情報資産やシステムを保護することを目的としています。従来のセキュリティモデルの基盤であり、ネットワークの出入り口を厳重に監視・制御することで、組織全体のセキュリティレベルを維持する上で不可欠な概念でございます。

境界セキュリティを構成する主要な技術やソリューションには、多岐にわたる種類がございます。まず、最も基本的な要素として「ファイアウォール」が挙げられます。これは、ネットワーク間の通信を監視し、事前に設定されたルールに基づいて通信の許可または拒否を行うことで、不正なアクセスを遮断する役割を担います。パケットフィルタリング型、ステートフルインスペクション型、アプリケーションゲートウェイ型など、様々な方式が存在します。次に、「IDS(侵入検知システム)」と「IPS(侵入防御システム)」がございます。IDSは、ネットワーク上の不審な活動や攻撃パターンを検知し、管理者に警告を発するシステムであり、IPSはさらに、検知した脅威に対して自動的に通信を遮断するなどの防御措置を講じるシステムでございます。Webアプリケーション層への攻撃に特化した防御を行うのが「WAF(Webアプリケーションファイアウォール)」です。SQLインジェクションやクロスサイトスクリプティング(XSS)といった、従来のファイアウォールでは防ぎきれないWebアプリケーションの脆弱性を狙った攻撃から保護します。また、外部から安全に内部ネットワークへアクセスするための技術として「VPN(Virtual Private Network)」がございます。これは、インターネットなどの公衆回線上に暗号化された仮想的な専用回線を構築し、安全なリモートアクセスや拠点間接続を実現します。内部からの外部アクセスを制御・監視する目的で利用されるのが「プロキシサーバー」です。これにより、悪意のあるサイトへのアクセスをブロックしたり、通信内容をフィルタリングしたりすることが可能になります。さらに、マルウェアの侵入を防ぐための「アンチウイルスソフトウェア」や、未知のマルウェアを隔離された環境で分析する「サンドボックス」も境界セキュリティの一環として機能します。近年では、これらの複数のセキュリティ機能を一台のアプライアンスに統合した「UTM(Unified Threat Management)」が普及しており、中小企業を中心に導入が進んでおります。

境界セキュリティは、様々な組織や環境において幅広く活用されております。最も一般的な用途は、企業の基幹ネットワークを外部の脅威から保護することでございます。これにより、機密情報の漏洩防止、業務システムの安定稼働、従業員の安全なインターネット利用が確保されます。データセンターにおいても、サーバーやストレージといった重要なITインフラを保護するために、厳重な境界セキュリティが構築されます。リモートワークが普及した現代においては、従業員が自宅や外出先から安全に社内システムへアクセスするためのVPN接続が不可欠であり、これも境界セキュリティの重要な側面でございます。また、クラウドサービスの利用が拡大する中で、オンプレミス環境とクラウド環境の間に新たなセキュリティ境界を確立し、両者間の安全なデータ連携を保証するためにも活用されます。さらに、GDPRや日本の個人情報保護法といった法規制や、業界ごとのコンプライアンス要件を遵守するためにも、適切な境界セキュリティ対策が求められます。

境界セキュリティは単独で機能するものではなく、他の様々なセキュリティ技術と連携することで、より強固な防御体制を構築します。ユーザーやデバイスの正当性を確認する「認証・認可技術」は、境界を越えて内部ネットワークへアクセスする際のセキュリティを担保します。多要素認証(MFA)などがその代表例です。データ通信や保存されているデータを保護する「暗号化技術」は、情報漏洩のリスクを低減し、境界を通過するデータの安全性を高めます。セキュリティイベントのログを一元的に収集・分析する「SIEM(Security Information and Event Management)」は、境界セキュリティ機器から出力される膨大なログを解析し、異常を早期に発見する上で不可欠です。エンドポイント(PCやサーバーなど)での脅威検知と対応を行う「EDR(Endpoint Detection and Response)」は、境界をすり抜けた脅威に対処するための最終防衛線として機能します。クラウドサービスの利用状況を可視化し、セキュリティポリシーを適用する「CASB(Cloud Access Security Broker)」は、クラウド環境における新たな境界管理を支援します。また、近年注目されている「ZTNA(Zero Trust Network Access)」は、ゼロトラストモデルの考え方に基づき、ネットワークの境界に依存せず、アクセスごとに厳格な認証・認可を行うことで、よりきめ細やかなアクセス制御を実現します。

境界セキュリティの重要性は、現代の複雑なサイバー脅威環境とITインフラの変化によって、一層高まっております。サイバー攻撃は年々高度化・巧妙化しており、標的型攻撃やランサムウェア、サプライチェーン攻撃など、従来の防御策では対応が困難な脅威が増加しています。これに対し、境界セキュリティは第一線の防御として、依然として重要な役割を担っています。デジタルトランスフォーメーション(DX)の推進やクラウドサービスの利用拡大は、従来の明確なネットワーク境界を曖昧にする傾向にありますが、それでもなお、組織のコアネットワークと外部との接点における防御は不可欠です。新型コロナウイルス感染症のパンデミックを契機に普及したリモートワークは、社外からの安全なアクセス経路の確保を必須とし、VPNなどの境界セキュリティ技術の需要を大きく押し上げました。また、個人情報保護法やGDPRといったデータ保護に関する法規制の強化は、企業に厳格なセキュリティ対策を義務付けており、境界セキュリティはそのコンプライアンス要件を満たす上で基盤となります。セキュリティ専門人材の不足も深刻な問題であり、複数の機能を統合したUTMのようなソリューションは、限られたリソースで効率的なセキュリティ運用を実現するための有効な手段として、市場での存在感を増しております。

境界セキュリティの概念は、IT環境の変化とともに進化を続けております。最も大きな潮流の一つは、「ゼロトラストセキュリティモデル」への移行でございます。これは、「ネットワークの内部も外部も信頼しない」という前提に立ち、すべてのアクセスに対して厳格な認証と認可を行う考え方です。このモデルでは、従来の「境界」の概念が希薄になるように見えますが、実際には、より細分化されたマイクロセグメンテーションや、アクセスごとの厳密なポリシー適用によって、新たな「論理的な境界」が多数形成されると解釈できます。境界セキュリティの技術は、このゼロトラスト環境下で、アクセス制御や脅威防御の基盤として引き続き活用されるでしょう。また、「SASE(Secure Access Service Edge)」の普及も注目されております。SASEは、ネットワーク機能(SD-WANなど)とセキュリティ機能(FWaaS、SWG、CASBなど)をクラウド上で統合し、ユーザーやデバイスがどこにいても一貫したセキュリティポリシーを適用するフレームワークです。これにより、従来の物理的な境界に縛られない、クラウドネイティブなセキュリティ境界が実現され、リモートワークやハイブリッドクラウド環境におけるセキュリティ課題を解決すると期待されています。AI(人工知能)や機械学習の活用も進み、脅威検知の精度向上や、自動化されたインシデント対応が実現されることで、境界セキュリティの運用効率と防御能力が飛躍的に向上するでしょう。さらに、OT(Operational Technology)/IoT(Internet of Things)デバイスの増加に伴い、これらのシステムに対する境界保護も新たな課題となっております。産業制御システムやスマートデバイスの脆弱性を狙った攻撃から保護するため、OT/IoTに特化した境界セキュリティソリューションの需要が高まることが予想されます。ハイブリッドクラウド環境が主流となる中で、オンプレミスと複数のクラウドサービス間の境界をいかに安全に保ち、一貫したセキュリティポリシーを適用するかが、今後の重要な焦点となるでしょう。