末梢動脈疾患市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

末梢動脈疾患市場レポートは、治療タイプ(デバイスおよび薬剤)、エンドユーザー(病院、専門血管クリニックなど)、疾患ステージ(間欠性跛行など)、治療部位(下肢動脈など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

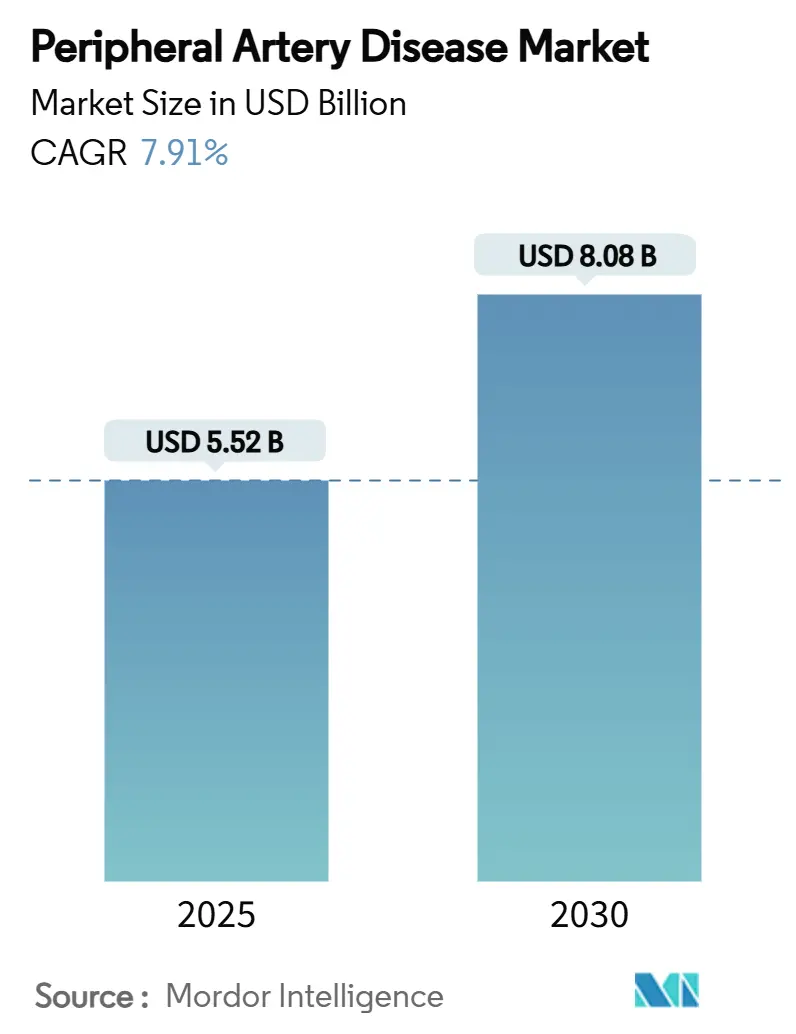

末梢動脈疾患(PAD)市場は、2025年に55.2億米ドルと評価され、2030年には80.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.91%と見込まれています。糖尿病の有病率上昇、低侵襲血管内デバイスの急速な普及、および価値に基づく償還プログラムの採用拡大が、処置件数の増加を加速させる主要因です。病院がカテーテル検査室を近代化し、外来センターが日帰り退院モデルを追求する中で、デバイス中心の治療法は拡大を続けています。2024年にはFDAが15の新しい末梢血管デバイスを承認するなど、規制当局の支援も継続しています。一方で、医療グレードのニチノール供給制約や、パクリタキセルコーティング技術に対する再度の精査が、コストに敏感な地域での短期的な成長を抑制する要因となっています。ストライカー社によるイナリ・メディカル社の49億米ドルでの買収に代表される戦略的買収は、次世代ソリューションを目指したさらなる統合を示唆しています。

主要なレポートのポイント

* 治療タイプ別: 2024年にはデバイスが市場シェアの65.51%を占め、薬剤は2030年までに10.25%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の66.53%を占めましたが、外来手術センター(ASC)は2030年までに9.85%の最速CAGRで成長すると見込まれています。

* 疾患ステージ別: 2024年には間欠性跛行が市場シェアの65.63%を占め、重症下肢虚血(CLI)は8.87%のCAGRで進展しています。

* 治療部位別: 2024年には下肢処置が市場シェアの78.63%を占め、腎臓・内臓介入は9.74%のCAGRで成長すると予測されています。

* 地域別: 2024年の収益の41.32%を北米が占め、アジア太平洋地域は予測期間中に8.77%の最速CAGRを示しています。

世界の末梢動脈疾患市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 末梢動脈疾患の負担増加: 米国では約1,200万人がPADを患っており、70歳以上の有病率は20%に近づいています。人口の高齢化は処置需要を高め、疾患の進行は診断画像、薬物療法、血管内介入の連鎖を生み出し、デバイス利用を促進します。診断から血行再建までの遅延が切断リスクを高めるため、病院は迅速な紹介経路を優先し、オンサイト画像診断やハイブリッド手術室への投資を強化しています。

* 糖尿病と高血圧の有病率増加: 50歳以上の糖尿病患者は、同年齢の非糖尿病患者よりもPAD罹患率が著しく高いです。アジア太平洋地域では、都市部のライフスタイルが早期発症のメタボリックシンドロームを加速させており、このグループでは複雑な膝下病変が一般的で、小型の薬剤溶出バルーン、アテレクトミープラットフォーム、高度な画像診断の需要が高まっています。

* 血管内デバイスの技術進歩: 血管内リソトリプシーは、高度に石灰化した閉塞病変に対して高い成功率を達成し、大きな進歩を示しました。アボット社のEsprit BTK薬剤溶出バルーンのFDA承認は、膝下治療を必要とするCLI患者に新たな選択肢を提供します。マイクロボット・メディカル社が医師の放射線被曝を低減するLIBERTYプラットフォームの510(k)申請を行ったように、ロボットシステムも進化しており、病院やASCに設備更新を促しています。

* 低侵襲、外来PAD介入への移行: 2024年に導入されたCMSの支払い規則により、外来血管内処置の償還が改善され、入院からASCへの移行が加速しています。ASCは日帰り退院、短い回復期間、低い感染リスクを重視し、患者の好みに合致しています。デバイスメーカーは、迅速な展開と最小限の合併症を可能にする製品設計を最適化しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高いデバイスコストと複雑な償還経路: 価値に基づく購入制度では、保険者が高価なデバイスを承認する前に、費用対効果が文書化されている必要があります。新興市場では、限られた予算を維持するために旧世代のステントに頼ることが多く、イノベーターは償還交渉を支援するために実世界のエビデンスプログラムに資金を供給する必要があり、商業化の期間が長引きます。

* 厳格な規制承認と製品リコール: 2024年にいくつかの末梢デバイスで発生した注目度の高いリコールを受けて、市販後監視が強化され、承認サイクルが長期化し、コンプライアンスコストが増加しています。これにより、市場参入が遅れ、競争が制限され、堅牢な規制チームを持つ大手企業による買収への関心が高まっています。

* パクリタキセルコーティングバルーンおよびステントに関する安全性議論: 特定の薬剤コーティング技術に関する安全性への懸念は、市場の採用に影響を与え、特に北米と欧州で成長を抑制しています。

* 医療グレードのニチノール供給不足: 医療グレードのニチノールのサプライチェーン制約は、デバイス製造に影響を与え、短期的な成長を妨げる可能性があります。

セグメント分析

* 治療タイプ別: デバイスがイノベーションを牽引

2024年にはデバイスが末梢動脈疾患市場シェアの65.51%を占めました。薬剤溶出バルーン、自己拡張型ニチノールステント、プラーク修飾システムが収益の大部分を占め、血管内リソトリプシーとアテレクトミーは最も急速に成長しているデバイス分野です。薬剤療法は、抗血小板剤やPCSK9阻害剤の適応拡大により、2030年までに10.25%のCAGRで成長しています。デバイスと薬剤の組み合わせプロトコルも普及しています。

* エンドユーザー別: 病院の優位性にASCが挑戦

2024年には病院が末梢動脈疾患市場規模の66.53%を占めました。これは、複雑な合併症を抱える患者に適したインフラストラクチャを活用しているためです。外来手術センター(ASC)は、償還の均等化が進み、患者が低侵襲な環境を好むため、9.85%のCAGRで最も急速に成長している施設です。専門血管クリニックは、画像診断と創傷ケアを統合した専門知識を提供し、両者の中間に位置します。

* 疾患ステージ別: 間欠性跛行の量とCLIの緊急性

2024年には間欠性跛行が末梢動脈疾患市場シェアの65.63%を占めました。これは、早期血管内治療を奨励するガイドライン改訂が影響しています。重症下肢虚血(CLI)は、より良い画像診断、糖尿病性足病変監視の増加、積極的な下肢温存義務により、8.87%のCAGRで成長しています。CLI症例は、多段階治療と補助的な創傷製品のため、患者あたりの収益が高くなります。

* 治療部位別: 下肢中心から上肢・内臓へ拡大

2024年には下肢動脈が末梢動脈疾患市場シェアの78.63%を占めました。糖尿病患者では膝下処置が特に活発で、小型バルーン、薄型ストラットステント、専用のクロッシングカテーテルの発売を促しています。腎臓および内臓領域は、次世代の操縦可能なシースと高度な画像診断により、複雑な腹部枝への血管内治療が可能になり、9.74%の最も強いCAGRを示しています。

地域分析

* 北米: 2024年には世界の収益の41.32%を占め、保険適用、広範なカテーテル検査室インフラ、早期介入を推奨する統一された臨床ガイドラインに支えられています。

* アジア太平洋: 2030年までに8.77%のCAGRを示し、世界で最も急速に成長しています。中国は公的保険改革の下で三次心血管センターを拡大しており、日本の高齢化は高い技術採用と相まって安定した処置量を維持しています。インドは大規模な未治療人口を抱え、主要都市では専門の血管研究所が設立され、デバイスの採用を促進しています。

* 欧州: ドイツ、フランス、イタリア、スペイン、英国における普遍的な医療保障と臨床的卓越性に支えられ、緩やかな拡大を維持しています。

競争環境

末梢動脈疾患市場の競争は中程度であり、多角的な多国籍企業と機敏なイノベーターが競合しています。メドトロニック、ボストン・サイエンティフィック、アボットは、グローバルな販売網、幅広い製品カタログ、潤沢な研究開発予算を活用してシェアを維持しています。ストライカーはイナリ・メディカルを49億米ドルで買収し、血栓除去術と静脈疾患の隣接分野に積極的に参入しました。テレフレックスもBIOTRONIKの血管ポートフォリオを買収することで事業を拡大しています。

新興のディスラプターは、ロボットナビゲーション、AIガイド画像診断、生体吸収性スキャフォールドなどの未開拓分野を活用しています。マイクロボット・メディカルはLIBERTYロボットシステムの商業化を目指しています。価値に基づくケアへの移行は、競争を実証可能なアウトカムの優位性と総ケアコストの削減へとシフトさせており、ベンダーは実世界のエビデンス、デバイスと薬剤の相乗効果、デジタルフォローアッププラットフォームを組み合わせることで優位に立とうとしています。

末梢動脈疾患業界の主要企業

* ボストン・サイエンティフィック・コーポレーション

* ベクトン・ディッキンソン・アンド・カンパニー

* メドトロニック・ピーエルシー

* アボット・ラボラトリーズ

* エドワーズ・ライフサイエンス・コーポレーション

最近の業界動向

* 2025年4月: ボストン・サイエンティフィックは、ボルト・メディカルの買収を完了し、冠動脈および末梢動脈疾患向けの高度なレーザープラットフォームを追加しました。

* 2024年11月: フィリップスは、新しいPAD治療デバイスの臨床試験を開始し、最初の患者処置に成功しました。

このレポートは、末梢動脈疾患(PAD)市場に関する詳細な分析を提供しています。PADは、手足の動脈が狭窄し、血流が減少する疾患であり、アテローム性動脈硬化症が主な原因とされています。症状は足の痛みやしびれから、重症化すると潰瘍や治りにくい傷に至ることもあり、糖尿病、高血圧、高コレステロール、喫煙などの心血管疾患リスク因子と密接に関連しています。

本調査では、PAD市場を治療タイプ(デバイス、薬剤)、エンドユーザー(病院、専門血管クリニック、外来手術センター、在宅医療・遠隔医療)、疾患ステージ(間欠性跛行、重症虚血肢、急性虚血肢)、治療部位(下肢動脈、上肢動脈、腎動脈・内臓動脈)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化し、各セグメントの市場規模と予測を米ドル建てで算出しています。

市場規模に関して、末梢動脈疾患市場は2025年に55.2億米ドルに達し、2030年までには80.8億米ドルに成長すると予測されています。

主要な調査結果として、2024年の収益の65.51%を占める「デバイス」セグメントが市場を牽引しており、これは低侵襲の血行再建術が広く好まれていることを反映しています。エンドユーザー別では、「外来手術センター(ASC)」が9.85%のCAGRで最も急速に成長しており、これは有利な償還制度と日帰り退院が外来治療を促進しているためです。地域別では、糖尿病有病率の上昇と医療アクセスの拡大により、アジア太平洋地域が2030年まで8.77%のCAGRで最も高い成長率を示すと見込まれています。技術の進歩も市場を大きく形成しており、血管内砕石術、膝下疾患向け薬剤溶出バルーン、ロボットナビゲーションシステムなどの画期的な技術が、処置の成功率を向上させ、治療可能な患者層を拡大しています。

市場の成長を促進する要因としては、PADの罹患率の増加、糖尿病や高血圧の有病率の上昇、血管内デバイスにおける技術的進歩が挙げられます。また、低侵襲の外来PAD治療への移行、早期診断を可能にするAI搭載血管画像診断の登場、そして肢切断回避と早期PAD処置を推進するバリューベースの償還モデルも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。デバイスの高コストと複雑な償還経路、厳格な規制承認と製品リコール、パクリタキセルコーティングバルーンおよびステントに関する安全性議論、医療グレードのニチノールなどのサプライチェーン不足が市場の成長を抑制する要因となっています。

治療タイプ別では、デバイスとしてバルーンカテーテル(薬剤溶出型、プレーン)、プラーク修飾デバイス、ステント(薬剤溶出型、ベアメタル、生体吸収性)、アテレクトミーデバイス、ガイドワイヤー・シース、バイパスグラフト・血行動態変更デバイスなどが含まれます。薬剤としては、脂質降下薬、抗血小板薬、抗凝固薬・血栓溶解薬、血管拡張薬、その他の補助薬が分析されています。

エンドユーザーは病院、専門血管クリニック、外来手術センター、在宅医療・遠隔医療に分類され、疾患ステージは間欠性跛行、重症虚血肢、急性虚血肢に分けられます。治療対象となる解剖学的部位は、下肢動脈、上肢動脈、腎動脈・内臓動脈が対象です。

競争環境の分析では、Medtronic plc、Abbott Laboratories、Boston Scientific Corporation、Koninklijke Philips N.V.、Terumo Corporationなど、主要なグローバル企業が多数プロファイルされており、市場集中度や市場シェア分析も行われています。

本レポートは、PAD市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 末梢動脈疾患の負担の増加

- 4.2.2 糖尿病と高血圧の有病率の増加

- 4.2.3 血管内治療デバイスの技術進歩

- 4.2.4 低侵襲で外来のPAD介入への移行

- 4.2.5 PADの早期診断のためのAI対応血管画像診断

- 4.2.6 価値に基づく償還モデルが、四肢温存の結果と早期PAD処置を促進

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと複雑な償還経路

- 4.3.2 厳格な規制承認と製品リコール

- 4.3.3 パクリタキセルコーティングバルーンとステントに関する安全性論争

- 4.3.4 医療グレードのニチノールサプライチェーン不足

- 4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 治療タイプ別

- 5.1.1 医療機器

- 5.1.1.1 バルーンカテーテル

- 5.1.1.1.1 薬剤溶出性バルーン

- 5.1.1.1.2 通常のバルーン

- 5.1.1.2 プラーク修飾デバイス

- 5.1.1.3 ステント

- 5.1.1.3.1 薬剤溶出性ステント

- 5.1.1.3.2 ベアメタルステント

- 5.1.1.3.3 生体吸収性スキャフォールド

- 5.1.1.4 アテレクトミーデバイス

- 5.1.1.5 ガイドワイヤー&シース

- 5.1.1.6 バイパスグラフト&血行動態フロー変更

- 5.1.2 薬剤

- 5.1.2.1 脂質降下薬

- 5.1.2.2 抗血小板薬

- 5.1.2.3 抗凝固薬&血栓溶解薬

- 5.1.2.4 血管拡張薬

- 5.1.2.5 その他の補助薬

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 専門血管クリニック

- 5.2.3 外来手術センター

- 5.2.4 在宅医療&遠隔医療

- 5.3 疾患ステージ別

- 5.3.1 間欠性跛行

- 5.3.2 重症下肢虚血

- 5.3.3 急性下肢虚血

- 5.4 治療部位別

- 5.4.1 下肢動脈

- 5.4.2 上肢動脈

- 5.4.3 腎動脈&内臓動脈

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 コニンクリケ・フィリップス N.V.

- 6.3.5 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.6 テルモ株式会社

- 6.3.7 バイオトロニック SE & Co. KG

- 6.3.8 クック・メディカル

- 6.3.9 カーディナル・ヘルス

- 6.3.10 アンジオダイナミクス

- 6.3.11 ボストン・サイエンティフィック・コーポレーション

- 6.3.12 ゴア・メディカル

- 6.3.13 カーディオバスキュラー・システムズ Inc.

- 6.3.14 ショックウェーブ・メディカル

- 6.3.15 ペナンブラ Inc.

- 6.3.16 アイバスキュラー

- 6.3.17 レプ・メディカル

- 6.3.18 メリル・ライフサイエンス

- 6.3.19 テレフレックス・インコーポレイテッド

- 6.3.20 エンドロジックス LLC

- 6.3.21 サーモディクス

- 6.3.22 イナリ・メディカル

- 6.3.23 エドワーズ・ライフサイエンス・コーポレーション.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

末梢動脈疾患とは、心臓から離れた部位、特に下肢の動脈が狭窄したり閉塞したりする疾患の総称でございます。その主な原因は動脈硬化であり、血管の内壁にコレステロールなどが蓄積してプラークを形成し、血管が硬く狭くなることで血流が阻害されます。これにより、下肢への酸素や栄養の供給が不足し、様々な症状を引き起こします。この疾患は、単に下肢の問題に留まらず、全身の動脈硬化性疾患の一部であり、心筋梗塞や脳卒中といった他の重篤な心血管イベントのリスクを高めることが知られております。特に高齢者や糖尿病、高血圧、脂質異常症、喫煙習慣のある方に多く見られ、生活習慣病との関連が深い疾患でございます。

末梢動脈疾患は、その病態や症状の程度によって分類されます。最も一般的なのは下肢動脈疾患ですが、上肢、腎動脈、腸間膜動脈など、他の部位の動脈に発生することもあります。症状による分類としては、フォンテーヌ分類やラザフォード分類が広く用いられます。フォンテーヌ分類では、無症状のI度から、間欠性跛行(一定距離を歩くと痛みが生じ、休むと回復する症状)のII度(さらに歩行可能な距離でIIaとIIbに細分)、安静時にも痛みが続くIII度、そして潰瘍や壊疽を伴う重症虚血肢(CLI)のIV度まで段階的に分類されます。特にIII度とIV度は重症であり、下肢切断のリスクが高まるため、早期の診断と治療が不可欠でございます。病態としては、閉塞性動脈硬化症(ASO)が大部分を占めますが、若年男性に多いバージャー病(閉塞性血栓血管炎)なども末梢動脈疾患に含まれます。

末梢動脈疾患の診断と治療は、患者様の生活の質を維持し、重篤な合併症を防ぐ上で極めて重要でございます。診断においては、まず問診で間欠性跛行の有無や喫煙歴などを確認し、視診や触診で足の皮膚の状態や足背動脈の触知を確認いたします。最も簡便で重要なスクリーニング検査は、足関節上腕血圧比(ABI)測定でございます。これは、足首の血圧を上腕の血圧と比較するもので、ABIが0.9以下であれば末梢動脈疾患が強く疑われます。さらに、皮膚灌流圧(SPP)測定や超音波ドプラ検査で血流の状態や狭窄部位を評価し、CTアンギオグラフィー(CTA)やMRアンギオグラフィー(MRA)で血管の形態学的情報を詳細に把握いたします。最終的な確定診断や治療方針の決定には、血管造影検査が用いられることが多くございます。治療は、保存的治療と血行再建術に大別されます。保存的治療としては、禁煙、運動療法、食事療法といった生活習慣の改善が基本であり、薬物療法として抗血小板薬、血管拡張薬、プロスタグランジン製剤などが用いられます。血行再建術には、カテーテルを用いた経皮的血管形成術(PTA)やステント留置術、外科的なバイパス術、血管内膜剥離術などがあり、患者様の病態や血管の状態に応じて最適な方法が選択されます。重症虚血肢(CLI)の場合には、創傷ケア、感染制御、疼痛管理に加え、必要に応じて切断術も検討されることがございます。

末梢動脈疾患の診断と治療には、様々な先進技術が活用されております。診断技術では、高分解能の超音波診断装置により、非侵襲的に血管の狭窄度や血流速度を詳細に評価することが可能でございます。また、低被ばくで高速なCT装置や高磁場MRI装置は、広範囲の血管を立体的に描出し、病変の正確な位置や範囲を特定するのに貢献しております。近年では、AIを用いた画像診断支援システムも開発され、診断の精度向上や効率化が期待されております。治療技術においては、カテーテル治療の進歩が目覚ましく、より細径で操作性の高いカテーテルやガイドワイヤー、様々な種類のバルーンカテーテル、薬剤溶出性ステントや生体吸収性ステントといった高性能なデバイスが開発されております。粥腫を切除するアテレクトミーデバイスやレーザー治療も選択肢の一つでございます。将来的には、ロボット支援下での血管内治療や、血管新生を促す再生医療(幹細胞治療など)、遺伝子治療といった新たな治療法の確立が期待されております。薬物療法においても、新規の抗血小板薬や抗凝固薬、血管新生促進薬などの研究開発が進められております。

末梢動脈疾患を取り巻く市場背景は、高齢化社会の進展と生活習慣病患者の増加に伴い、拡大傾向にございます。特に糖尿病患者における末梢動脈疾患の合併率は高く、その管理は重要な課題でございます。この疾患は、診断、治療、長期的な管理、そして合併症(下肢切断や再入院など)による医療費や社会保障費の増大を招くため、社会全体にとって大きな経済的負担となっております。医療機器市場においては、カテーテル、ステント、ガイドワイヤーといった血管内治療デバイスの需要が世界的に高まっており、市場規模は着実に成長を続けております。また、抗血小板薬や血管拡張薬などの薬剤市場も安定した需要がございます。近年では、末梢動脈疾患の早期発見・早期治療の重要性が広く認識され、検診や市民向けの啓発活動が強化されており、予防医療への関心も高まっております。

末梢動脈疾患の将来展望としては、診断技術と治療技術のさらなる進化が期待されております。早期診断の普及は、疾患の進行を食い止め、重症化を防ぐ上で極めて重要であり、ABI測定のさらなる普及や、AIを活用したリスク予測モデルの開発が進むことで、より多くの患者様が早期に発見されるようになるでしょう。治療法においては、より低侵襲で効果的なカテーテル治療技術の開発が継続され、新素材のステントや薬剤送達システムなど、革新的なデバイスが登場する可能性がございます。また、再生医療や遺伝子治療といった先端医療の実用化により、これまで治療が困難であった重症虚血肢の患者様にも新たな希望がもたらされるかもしれません。患者様の病態や遺伝的背景に応じた最適な治療を選択する個別化医療の推進も重要な方向性でございます。予防と管理の面では、生活習慣病の徹底した管理による発症予防が引き続き重視され、遠隔医療やデジタルヘルスを活用した患者モニタリングや自己管理支援システムが普及することで、患者様のQOL(生活の質)向上に貢献すると考えられます。血管新生メカニズムのさらなる解明や新規治療ターゲットの探索といった基礎研究も、将来の画期的な治療法開発に繋がる重要な要素でございます。多職種連携による包括的なケア体制の強化も、患者様が安心して治療を受け、社会生活を送る上で不可欠な取り組みとなるでしょう。