PICCカテーテル市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

PICC市場レポートは、ルーメンデザイン(シングルルーメンPICC、ダブルルーメンPICCなど)、材料(ポリウレタンPICC、シリコンPICCなど)、パワーインジェクション対応(標準PICC、パワーインジェクション対応PICC)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

末梢挿入型中心静脈カテーテル(PICC)市場の概要

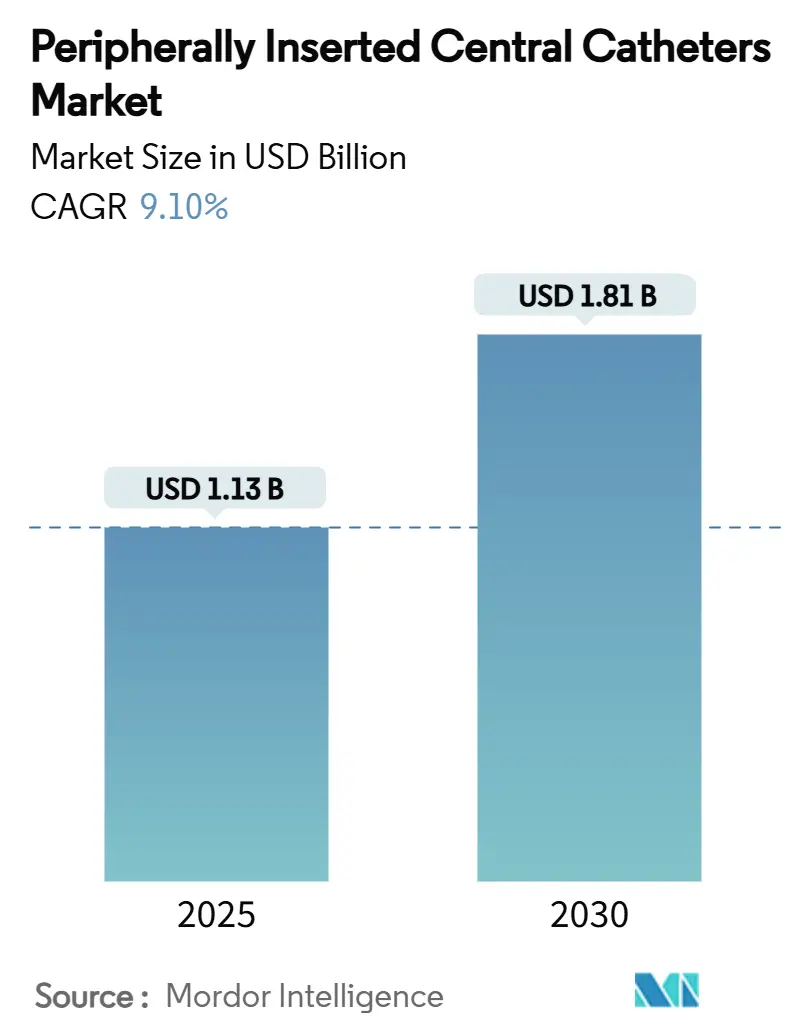

末梢挿入型中心静脈カテーテル(PICC)市場は、2019年から2030年を調査期間とし、2025年には11.3億米ドル、2030年には18.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.9%と見込まれています。この成長は、がん治療における輸液需要の増加、外来・在宅医療への移行、中心ライン関連血流感染症(CLABSI)抑制のための病院の取り組み、CT画像診断における造影剤注入対応カテーテルの需要、およびAIガイド下ナビゲーションシステムの導入によって推進されています。

市場規模と成長予測

PICC市場は、2025年の11.3億米ドルから2030年には18.1億米ドルへと拡大し、CAGR 9.9%で成長すると予測されています。特にアジア太平洋地域が最も速い成長を遂げ、北米が最大の市場シェアを維持すると見られています。市場の集中度は中程度です。

市場の推進要因

1. がんおよび長期輸液治療の増加: 世界的ながん罹患率の上昇に伴い、化学療法がPICC市場の主要な牽引役となっています。複数の薬剤を同時に投与する必要がある複合薬物療法では、多ルーメンカテーテルの需要が高まります。また、血管が脆弱な高齢患者において、30日以上の留置が可能な中心静脈ラインの必要性が増しており、PICCは埋め込み型ポートと比較して費用対効果が高く、挿入が容易であるという利点があります。

2. 外来および在宅輸液プログラムの拡大: 外来輸液の支出は2027年までに1,420億米ドルに達すると予測されており、退院後に患者自身が管理できる中心静脈カテーテルの需要が高まっています。在宅治療は施設コストを最大50%削減し、患者満足度を向上させますが、信頼性が重要です。これに対応するため、メーカーはキンク耐性ポリマーや抗菌ハブを備えた製品を提供しています。米国のメディケアCPTコードも在宅看護訪問と消耗品への支払いをカバーし、経済的障壁を緩和しています。

3. 造影剤注入対応イメージングプロトコルへの移行: 放射線科のワークフローでは、300 psiの圧力と5 mL/sの流量に耐えるカテーテルがますます求められており、パワーインジェクタブル型PICCの売上は8.3%のCAGRで成長しています。治療と画像診断に単一の血管アクセスを使用することで、穿刺回数を減らし、スキャンを迅速化し、入院期間を短縮できます。

4. 病院におけるCLABSI削減への取り組み: 中心ライン関連血流感染症(CLABSI)は、米国の病院に1件あたり45,814米ドルのコストがかかるため、病院は日常的な必要性チェックやクロルヘキシジン製ドレッシングなどのケアバンドルを導入しています。デバイスメーカーも、プロトコル要件に合致する一体型固定翼、抗菌カフ、透明キャップなどで対応しています。

5. 親水性ポリマーPICCの採用: 親水性ポリマーカテーテルは、優れた血栓抵抗性を示し、カテーテル関連合併症のリスクを低減するため、採用が拡大しています。

6. AIガイド下カテーテルナビゲーション: AIガイド下ナビゲーションシステムは、初回挿入成功率を95%以上に高め、手技時間を短縮し、PICCの採用を低急性期医療現場にも広げています。

市場の抑制要因

1. カテーテル関連血流感染症(CLABSI)のリスク: 現在のデバイスを使用しても、感染率1.6%、閉塞率7.0%が報告されており、特に看護師対患者比が低い施設では臨床医の慎重な姿勢が見られます。耐性菌の出現も治療を複雑化させ、抗菌コーティングの必要性を強調しています。ガイドラインでは、日常的な評価と早期抜去が推奨され、一部の病院では留置期間に上限が設けられています。

2. 14日以下の治療におけるミッドラインカテーテルへの代替: ランダム化比較試験では、短期治療においてミッドラインカテーテルがPICCと同等の治療目標を達成し、血流感染症が少ないことが示されています。これにより、プロトコルの見直しが進み、ミッドラインカテーテルはPICCよりも挿入コストが低く、放射線科の関与も少ないため、経済的な利点があります。

3. ポリウレタンサプライチェーンの変動性: ポリウレタンのサプライチェーンは、アジアの樹脂工場に集中しているため、変動性のリスクがあります。

4. 低所得市場における償還圧力: 新興のアジア太平洋、ラテンアメリカ、中東・アフリカ地域では、償還制度の圧力が市場成長の課題となっています。

セグメント分析

1. ルーメンデザイン別:

* マルチルーメン型が2024年にPICC市場シェアの57.9%を占めました。特にトリプルルーメン型は、互換性のない薬剤の同時投与が必要な複雑な抗がん剤プロトコルを背景に、2030年までに7.9%のCAGRで最も高い成長が予測されています。

* シングルルーメン型は、小児敗血症や外来抗菌薬療法において、直径が小さく血栓リスクが低いことから安定した需要があります。ダブルルーメン型は、外径を過度に大きくすることなく採血能力を提供し、バランスの取れた選択肢となっています。

2. 素材別:

* ポリウレタンは、低コストと製造容易性から、2024年にPICC市場シェアの70.3%を占めました。

* 一方、親水性ハイドロゲル複合材は、優れた血栓抵抗性により、9.4%のCAGRで最も速い成長を遂げています。

* シリコーンは、柔軟性が最重要視される新生児および腎臓用途でニッチな市場を維持していますが、パワーインジェクタブル対応には限界があります。

3. パワーインジェクタビリティ別:

* 標準型デバイスは、日常的な輸液量に対応するため、2024年にPICC市場シェアの62.7%を維持しました。

* パワーインジェクタブル型は、イメージングプロトコルにおける5 mL/sの流量要件が定着したことで、8.3%のCAGRで成長しました。この市場は、腫瘍学、外傷、集中治療など、CTアンギオグラフィーが頻繁に行われる分野に広がっています。

4. エンドユーザー別:

* 病院は、入院患者のがん治療やICUでの使用を背景に、2024年にPICC市場収益の68.5%を占めました。

* 一方、在宅医療現場は、遠隔医療の監視と看護ネットワークの拡大により、8.8%のCAGRで成長しています。メディケアによる在宅輸液用品の償還もアクセスを改善しています。

* 外来手術センターも、同日留置モデルが手技コストを削減し、病院のOR時間を解放するため、シェアを拡大しています。

地域分析

1. 北米: 2024年にPICC市場シェアの38.9%を占め、広範な償還制度と感染予防を重視する管理プログラムに支えられています。CMSの品質指標がCLABSI率と支払いとを関連付けているため、抗菌性および親水性イノベーションの調達が促進されています。

2. アジア太平洋: 高齢化と慢性疾患の負担増加により、7.6%のCAGRで最も速い成長を記録しています。中国では虚弱高齢者におけるPICC使用の成功が報告されており、より広範な採用を後押ししています。日本とオーストラリアは厳格な承認経路を維持しており、インドの成長する民間病院ネットワークは費用対効果の高いポリウレタン製ラインを好む傾向があります。

3. 欧州: 成熟市場が費用対効果を重視するため、着実ではあるものの緩やかな拡大を示しています。医療機器規制(MDR)は市販後監視義務を課し、コンプライアンスコストを増加させる一方で製品品質を向上させています。

4. 中東・アフリカおよび南米: 緩やかな需要増加に貢献しています。ブラジルの経済成長は、インフラのギャップがあるにもかかわらず、カテーテル販売を増加させました。

競争環境と主要企業

PICC市場は中程度の統合が進んでおり、多角的な医療技術大手企業が高利益率で技術集約的なポートフォリオに再編しています。BDによるEdwards Lifesciencesのクリティカルケア製品グループの買収や、TeleflexによるBIOTRONIKの血管インターベンション事業の買収などがその例です。AngioDynamicsはPICCポートフォリオをSpectrum Vascularに売却し、戦略的な転換を図っています。

競争は、単価よりも臨床的成果に焦点を当てる傾向にあります。例えば、Sherlock 3CGによる手技時間の短縮は、病院管理者にとって価値ベースの販売の重要性を示しています。スタートアップ企業は、抗菌性および親水性のニッチ市場を追求しており、Access VascularのMIMIXポリマーはInfusion Nurses Societyの改訂基準で引用され、採用の指針となっています。

主要なPICC業界リーダーには、Becton, Dickinson & Co.、Teleflex Inc.、AngioDynamics Inc.、Cook Medical LLC、ICU Medical Inc.などが挙げられます。

最近の業界動向

* 2025年7月: Teleflexは、BIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収し、薬剤溶出性バルーンやステントをカテーテル製品群に追加しました。

* 2025年6月: BDとAngioDynamicsは、Bardの特許紛争を和解しました。AngioDynamicsは、700万米ドルの前払い金と、2029年2月まで年間250万米ドルを支払うことになります。

* 2025年2月: BDは、PICCを含む医療技術に重点を置くため、バイオサイエンスおよび診断ソリューション部門を分離する意向を発表しました。

* 2024年9月: B. Braunは、中期治療を対象としたIntrocan Safety 2 Deep Access IVカテーテルのFDA承認を取得しました。

グローバル末梢挿入型中心静脈カテーテル(PICC)市場レポート概要

本レポートは、グローバル末梢挿入型中心静脈カテーテル(PICC)市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして新たな機会までを網羅しています。

市場規模と成長予測

PICC市場は、2025年には11.3億米ドル規模に達し、2030年には18.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.9%と堅調な伸びを見せています。

市場の推進要因

市場成長の主な推進要因としては、がんや長期輸液治療の有病率上昇、外来および在宅輸液プログラムの拡大、造影プロトコルにおけるパワーインジェクタブルPICCへの移行が挙げられます。さらに、病院によるPICC管理を通じたCLABSI(カテーテル関連血流感染症)削減への取り組み、親水性ポリマー複合PICCの採用、AIガイド付きカテーテル先端ナビゲーションプラットフォームの導入も市場を牽引しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。カテーテル関連血流感染症のリスク、14日未満の治療におけるミッドラインカテーテルへの代替増加、ポリウレタンのサプライチェーンと価格の変動性、低所得市場における償還圧力などが挙げられます。

主要なトレンドとイノベーション

* ルーメン構成: 複数ルーメンデザインが市場の57.9%を占めており、特にトリプルルーメンPICCは2030年まで年率7.9%で最も急速に成長すると見込まれています。

* パワーインジェクタブルPICC: 放射線科のプロトコルで5 mL/sの造影剤注入が求められる中、パワーインジェクタブルPICCは既存のラインで画像診断を可能にし、追加の穿刺や時間の削減に貢献するため、その人気が高まっています。

* 在宅輸液の動向: 患者が外来治療を好む傾向や、メディケアコードが関連する看護および消耗品をカバーすることから、在宅医療環境は8.8%のCAGRで成長しています。

* 材料革新: 親水性ハイドロゲル複合材は、臨床研究でカテーテル閉塞がゼロであることが示されており、合併症コスト削減の観点から病院での採用が進んでいます。これは9.4%のCAGRで市場を牽引する破壊的なイノベーションです。

* AI技術: AIガイド付きカテーテル先端ナビゲーションプラットフォームも技術的展望として注目されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ルーメンデザイン別: シングルルーメン、ダブルルーメン、トリプル/マルチルーメンPICC。

* 材料別: ポリウレタン、シリコーン、親水性ポリマー/ハイドロゲル、その他の材料。

* パワーインジェクタビリティ別: 標準PICC、パワーインジェクタブルPICC。

* エンドユーザー別: 病院、外来手術センター、腫瘍科・専門クリニック、在宅医療環境、その他のエンドユーザー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析が行われています。

競争環境

競争環境は、上位企業が売上の約60%を占める「6」という集中度スコアで示されており、ニッチなイノベーターが市場で地位を確立する余地があることを示唆しています。主要企業には、Becton, Dickinson & Company (BD)、AngioDynamics Inc.、Teleflex Incorporated、Cook Medical LLC、ICU Medical Inc.、B. Braun Melsungen AG、Terumo Corporationなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などがプロファイルされています。

市場の機会と将来展望

市場は、新たな機会と満たされていないニーズの評価を通じて、さらなる成長と革新の可能性を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 癌および長期輸液の有病率の上昇

- 4.2.2 外来および在宅輸液プログラムの拡大

- 4.2.3 パワーインジェクタブル画像診断プロトコルへの移行

- 4.2.4 PICC管理によるCLABSI削減に向けた病院の取り組み

- 4.2.5 親水性ポリマー複合PICCの採用

- 4.2.6 AIガイド付きカテーテル先端ナビゲーションプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 カテーテル関連血流感染症のリスク

- 4.3.2 14日以上の治療におけるミッドラインカテーテルの代替の増加

- 4.3.3 ポリウレタンのサプライチェーンと価格の変動

- 4.3.4 低所得市場における償還圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 ルーメン設計別

- 5.1.1 シングルルーメンPICC

- 5.1.2 ダブルルーメンPICC

- 5.1.3 トリプル/マルチルーメンPICC

- 5.2 材料別

- 5.2.1 ポリウレタンPICC

- 5.2.2 シリコーンPICC

- 5.2.3 親水性ポリマー/ハイドロゲルPICC

- 5.2.4 その他の材料

- 5.3 パワーインジェクタビリティ別

- 5.3.1 標準PICC

- 5.3.2 パワーインジェクタブルPICC

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 腫瘍学&専門クリニック

- 5.4.4 在宅医療施設

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ベクトン・ディッキンソン&カンパニー (BD)

- 6.3.2 アンジオダイナミクス社

- 6.3.3 テレフレックス・インコーポレイテッド

- 6.3.4 クック・メディカルLLC

- 6.3.5 ICUメディカル社

- 6.3.6 B. ブラウン・メルズンゲンAG

- 6.3.7 ヴィゴンSA

- 6.3.8 アクセス・バスキュラー社

- 6.3.9 メディカル・コンポーネンツ社 (メドコンプ)

- 6.3.10 デルタ・メッドSpA

- 6.3.11 テルモ株式会社

- 6.3.12 ピッコロ・メディカル社

- 6.3.13 アルゴン・メディカル・デバイス

- 6.3.14 フレゼニウス・カビAG

- 6.3.15 ナビリスト・メディカル

- 6.3.16 メリット・メディカル・システムズ社

- 6.3.17 ポリ・メディキュア社

- 6.3.18 バクスター・インターナショナル社

- 6.3.19 アクセス・バスキュラー社

- 6.3.20 ライフライン・メディカル・プロダクツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PICCカテーテルは、末梢挿入型中心静脈カテーテル(Peripherally Inserted Central Catheter)の略称でございます。これは、腕などの末梢静脈から挿入され、その先端が上大静脈や右心房との接合部といった中心静脈に留置されるタイプのカテーテルです。従来の中心静脈カテーテルが首や胸部の太い静脈から直接挿入されるのに対し、PICCカテーテルはより侵襲性が低く、患者様の負担を軽減できるという特長がございます。長期間にわたる点滴治療や薬剤投与が必要な患者様にとって、安全かつ効果的な血管アクセス手段として広く利用されております。特に、末梢静脈からの頻繁な穿刺が困難な場合や、刺激性の高い薬剤を投与する際にその真価を発揮いたします。

PICCカテーテルには、用途や患者様の状態に応じて様々な種類がございます。まず、素材としては、柔軟性に富むシリコーン製と、挿入時は硬く留置後に体温で柔らかくなるポリウレタン製が主流です。シリコーン製は長期留置に適し、ポリウレタン製は挿入のしやすさが特徴です。次に、ルーメン数によって、単一の薬剤投与に用いるシングルルーメン、複数の薬剤を同時に投与できるダブルルーメン、さらに多くのアクセスポイントを持つトリプルルーメンなどがございます。これにより、患者様の治療内容に合わせた選択が可能となります。また、カテーテルの先端構造にも違いがあり、開口型のオープンエンドタイプと、逆流防止弁を備えたクローズドエンド(バルブ付き)タイプがございます。バルブ付きカテーテルは、血液の逆流や閉塞のリスクを低減し、ヘパリンロックの頻度を減らせる利点がございます。さらに、造影剤の高速注入に耐えうるパワーインジェクタブル対応のPICCカテーテルも開発されており、CTやMRI検査時の利便性が向上しております。感染リスクを低減するため、抗菌薬や抗血栓薬がコーティングされた製品も登場しております。

PICCカテーテルは、多岐にわたる医療現場でその有用性を発揮いたします。主な用途としては、長期間にわたる静脈内治療が必要なケースが挙げられます。例えば、感染症に対する長期抗生剤治療、がん治療における化学療法剤の投与、経口摂取が困難な患者様への高カロリー輸液(TPN)の投与、持続的な疼痛管理のための薬剤投与などが含まれます。特に、末梢静脈に刺激を与える可能性のある薬剤や、血管外漏出のリスクが高い薬剤の投与において、PICCカテーテルは中心静脈への確実なアクセスを提供し、合併症のリスクを低減いたします。また、頻繁な採血が必要な患者様にとっても、PICCカテーテルは繰り返し穿刺する負担を軽減し、患者様のQOL向上に貢献いたします。高齢者や小児、あるいは末梢血管が脆弱な患者様、自宅での治療を希望される患者様など、様々な状況下で安全かつ効果的な血管アクセス手段として選択されております。

PICCカテーテルの安全性と有効性を高めるために、様々な関連技術が進化しております。挿入時には、超音波ガイド下での穿刺が標準となっており、血管の正確な同定とリアルタイムでの穿刺により、合併症のリスクを大幅に低減しております。カテーテル先端の位置確認には、胸部X線撮影が一般的ですが、近年では心電図(ECG)を用いた先端位置確認システムが普及し、X線被曝を避けつつ迅速かつ正確な位置確認が可能となっております。これにより、挿入から使用開始までの時間が短縮されます。また、カテーテルの固定には、皮膚に縫合することなくカテーテルを確実に固定できるスタットロックなどの固定具が用いられ、カテーテルの抜去や移動を防ぎ、感染リスクの低減にも寄与しております。カテーテル素材の面では、生体適合性の高いポリマーや、血栓形成を抑制する抗血栓性コーティング、細菌の付着・増殖を抑える抗菌性コーティングが開発され、カテーテル関連血流感染症(CRBSI)やカテーテル閉塞の予防に貢献しております。さらに、針刺し事故防止のためのニードルレスコネクタや、カテーテル管理を容易にするための専用ドレッシング材なども重要な関連技術でございます。

PICCカテーテルの市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展に伴う慢性疾患患者の増加、がん治療の多様化、在宅医療への移行の加速などが挙げられます。PICCカテーテルは、従来の中心静脈カテーテルと比較して挿入が容易で合併症リスクが低いこと、また長期留置が可能であることから、患者様のQOL向上と医療費の抑制に貢献すると評価されております。主要な市場プレイヤーとしては、BD(旧Bard)、Teleflex(Arrow)、B. Braun、Cook Medical、Vygonなどが挙げられ、各社は製品の多様化、安全性・利便性の向上に注力しております。特に、感染予防対策としての抗菌コーティングカテーテルや、造影剤の高速注入に対応するパワーインジェクタブル対応カテーテル、そして挿入時の精度を高めるためのガイドシステムなどが市場の成長を牽引しております。また、医療従事者のトレーニングプログラムの充実や、PICCカテーテル管理に関するガイドラインの整備も、市場の健全な発展を後押ししております。在宅医療の普及に伴い、病院外でのPICCカテーテル管理のニーズも高まっており、これに対応する製品やサービスも注目されております。

PICCカテーテルの将来は、さらなる安全性と利便性の向上、そして個別化医療への対応が鍵となると考えられます。技術革新は、より生体適合性の高い素材の開発、感染や血栓形成をさらに抑制するコーティング技術の進化を促すでしょう。例えば、カテーテル表面に薬剤を徐放する機能を持たせることで、局所的な感染予防効果を高める研究が進められております。また、カテーテルにセンサーを組み込み、閉塞や感染の兆候を早期に検知する「スマートカテーテル」の開発も期待されております。これにより、合併症の発生を未然に防ぎ、より安全な治療が可能となるでしょう。挿入技術においても、AIを活用した画像解析による最適な血管選択や、ロボット支援による精密な挿入システムの導入が検討されており、手技の標準化と成功率の向上が見込まれます。さらに、小児や血管が非常に細い患者様向けに、より細径で柔軟性の高いカテーテルの開発も進むでしょう。在宅医療のさらなる普及を見据え、患者様自身や介護者がより安全かつ容易に管理できるPICCカテーテルや関連デバイスの開発も重要な課題となります。持続可能な医療の観点から、環境負荷の低い素材やリサイクル可能な製品の開発も、今後のPICCカテーテル市場における重要なテーマとなることでしょう。これらの進化により、PICCカテーテルは、より多くの患者様にとって、安全で快適な治療を支える不可欠な医療デバイスとして、その役割を拡大していくと予想されます。