生鮮品輸送市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

生鮮品輸送市場レポートは、輸送手段(陸路、海上、航空、鉄道)、製品タイプ(青果物、肉・魚介類、乳製品、ベーカリー・菓子など)、温度帯(コールドチェーン、非コールドチェーン)、および地域(北米、南米、アジア太平洋、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生鮮品輸送市場の概要について、以下の通りご報告いたします。

# 市場規模とシェア

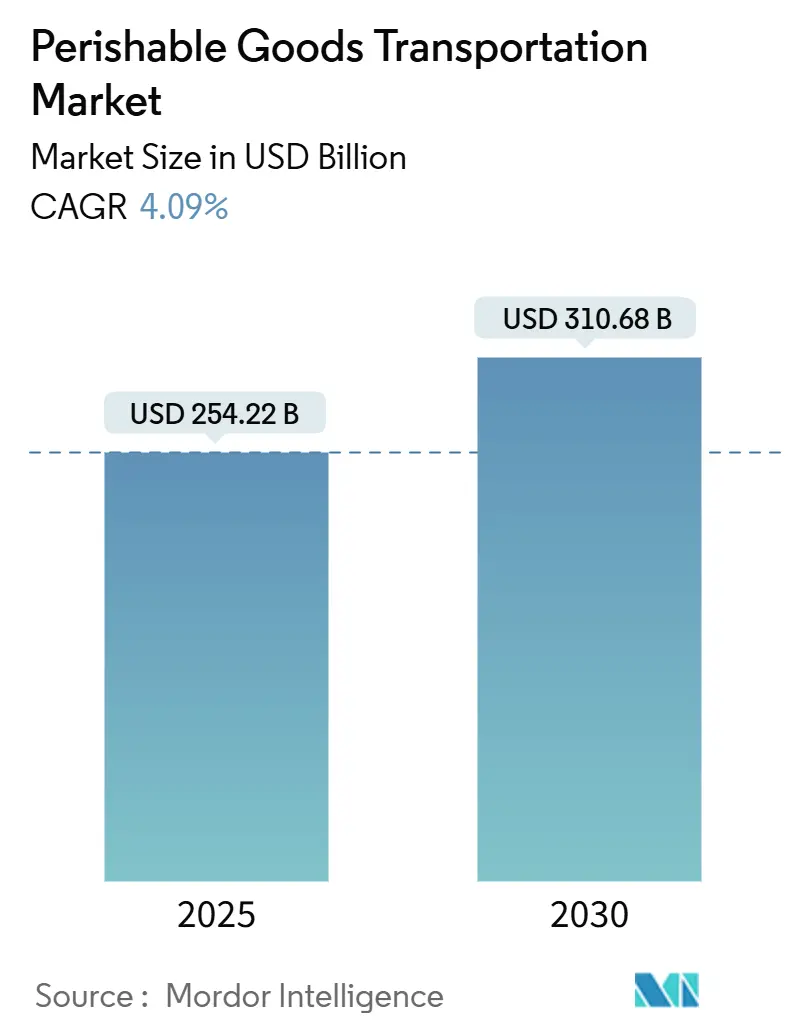

生鮮品輸送市場は、2025年には2,542.2億米ドルと推定され、2030年までに3,106.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.09%です。

最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。

主要なプレーヤーとしては、Kuehne + Nagel、DHL Global Forwarding、DSV A/S、C.H. Robinson、FedEx Logisticsなどが挙げられます。

# 市場分析

パンデミック後のインフラ整備、食品安全規制の強化、コールドチェーンネットワークのデジタル化の加速を背景に、生鮮品輸送の需要が高まっています。Eコマースによる食料品の流通量増加、温度管理が必要な医薬品の輸送、より厳格なトレーサビリティ要件などが、信頼性の高い冷蔵・冷凍流通に対する構造的なニーズを生み出しています。

特にバイオ医薬品向けのプレミアム航空輸送路線の成長など、輸送モードの多様化はコストとスピードのトレードオフを変化させています。また、大規模な物流プロバイダーは規模の効率性を追求するために統合を進めています。同時に、AIによる経路最適化、IoTセンサー、クラウドベースの可視化プラットフォームといった技術は、もはや差別化要因ではなく、基本的な能力となっています。

# 主要なレポートのポイント

* 輸送モード別: 2024年には道路輸送が45.80%のシェアを占め、市場を牽引しました。一方、航空貨物輸送は2030年までに7.80%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年には果物と野菜が30.20%の市場シェアを占めました。医薬品とバイオ医薬品は2030年までに12.10%のCAGRで拡大すると予測されています。

* 温度範囲別: 2024年には冷蔵貨物が57.11%の市場規模を占めました。冷凍品は2030年までに8.30%のCAGRで増加すると見込まれています。

* 地域別: アジア太平洋地域が2024年に32.00%の収益シェアで市場を支配し、2030年までに10.80%のCAGRで成長すると予測されています。

# 世界の生鮮品輸送市場のトレンドと洞察

促進要因

1. 新興経済圏におけるEコマース食料品ブーム(CAGRへの影響: +0.8%)

* モバイルファーストの購買とデジタル決済の普及が、アジアの新興国で前例のないオンライン食料品取引量を促進しています。大規模なマーケットプレイスは、都市近郊の冷蔵倉庫ハブと高密度の道路ベースの冷凍車隊に依存する当日配送サービスを提供しています。中国の事業者は-30℃で機能する全自動冷凍倉庫を展開し、従来の施設を凌駕しています。湾岸協力会議(GCC)諸国政府も食料安全保障の強化のため、多温度対応倉庫の整備を加速しており、2030年までにコールドチェーン資産への地域投資は410億米ドルを超えると予測されています。電動ラストマイルバンに特化したスタートアップ企業はサービスへの期待を高め、既存企業に環境に優しい車両と正確な時間指定配送の導入を促しています。この生鮮品中心のEコマースの急増は、生鮮品輸送市場の長期的な需要を支えています。

2. COVID-19ワクチン後のコールドチェーンアップグレード(CAGRへの影響: +0.6%)

* mRNAワクチンの世界的な流通競争は、GDP認証済み保管施設、センサー搭載トレーラー、冗長監視ソフトウェアへの大規模な投資を促進しました。これらの資産は現在、高利益のバイオ医薬品、インスリン類似体、高価値の海産物向けに転用され、セグメント間の相乗効果を生み出しています。DHLグループは、2030年までにシンガポール、ライプチヒ、インディアナポリスに新たな医薬品ハブを設けるなど、ヘルスケア物流の拡大に20億ユーロを投じる計画です。当初数十億回分のワクチン用に設計された冷却能力は、より広範な温度管理輸送をサポートし、レーン密度を向上させ、空荷での返品率を低減しています。ワクチン取り扱い用に作成された標準作業手順は、食品荷主にも採用されるようになり、文書化の調和とコンプライアンスの複雑さの軽減に貢献しています。

3. 食品安全規制の強化(CAGRへの影響: +0.5%)

* FDAのFSMA 204規則は、2026年1月以降、食品トレーサビリティリストに掲載された食品に対し24時間以内のトレーサビリティを義務付け、運送業者と荷主に相互運用可能なデータプラットフォームへの投資を促しています。並行して、EU規則2021/382は動物由来製品の衛生プロトコルを強化し、エンドツーエンドの温度記録の必要性を強調しています。世界的な消費財ブランドは、地域全体で単一プラットフォームの文書化を好むようになり、物流サービスプロバイダー(LSP)はブロックチェーン台帳をWMSおよびTMSモジュールと統合するようになっています。コンプライアンスコストは大きいものの、事業者は腐敗クレームの減少とリコール実行の迅速化を報告しており、これらの利点は間接的に生鮮品輸送市場を拡大しています。

4. D2Cミールキットサービスの急速な台頭(CAGRへの影響: +0.4%)

* ミールキットサプライヤーは、週次定期購入から、24時間以内に配送されるオンデマンドのレシピキュレーションボックスへと移行しています。HelloFreshとRivianの提携は、玄関先まで冷蔵状態を保証するゼロエミッションバンへの移行を強調しています。物流プロバイダーは、9日間の熱保護が認定された再利用可能なジェルパックソリューションを試行し、使い捨て包装廃棄物と総着地コストを削減しています。倉庫の自動化は個々のSKUをモジュール式トートにピッキングし、温度管理を犠牲にすることなく、高ミックスと短いリードタイムを可能にしています。これらの革新は、家庭料理をする消費者の増加する需要を取り込むことで、生鮮品輸送市場の成長見通しを確固たるものにしています。

5. AI駆動型動的経路最適化(CAGRへの影響: +0.3%)

* AIを活用した動的な経路最適化は、燃料消費量の削減、配送時間の短縮、積載率の向上に貢献し、生鮮品輸送の効率性を高めています。

6. 北極海航路の開通(CAGRへの影響: +0.2%)

* 北極海航路の開通は、特に北半球におけるロシア-中国-ヨーロッパ間の輸送において、長期的には新たな輸送ルートを提供し、輸送時間の短縮やコスト削減の可能性を秘めています。

抑制要因

1. 有資格冷凍車ドライバーの不足(CAGRへの影響: -0.7%)

* 北米の運送業者は8万人のドライバー不足に直面しており、特に追加の認証が必要な温度管理レーンに不均衡な影響を与えています。若い労働者は、冷蔵ドックでの手作業による荷降ろしや厳格な衛生監査を伴う長距離輸送の仕事にあまり関心を示しません。州ごとの大麻法と連邦の薬物検査規則の不一致など、規制の不整合が適格な労働力プールを縮小させています。運送業者は賃金プレミアム、契約ボーナス、車内安全技術で対応していますが、離職率は依然として高いままです。自動運転車隊の試験運用は不足を緩和する可能性がありますが、商業展開は今世紀末までには難しいとみられ、生鮮品輸送市場における短期的な能力と運用コストへの圧力を維持しています。

2. 多温度対応車両の高額な設備投資/運用コスト(CAGRへの影響: -0.5%)

* 冷凍トレーラーは標準的なドライバンよりもはるかに高価であり、ゾーン分割バルクヘッド、高密度断熱材、バックアップ発電機などの特殊部品が必要です。冷媒規制の厳格化と低GWP冷媒への強制的な切り替えにより、エネルギー費用は上昇しています。中小規模のフリート事業者は、5年サイクルでの車両交換資金調達に苦慮しており、複雑な多拠点小売契約への入札能力が阻害されています。OEMは、ディーゼル使用量を削減するために積載ドックでのプラグインを可能にする電動スタンバイユニットを導入していますが、採用は陸上電源の利用可能性に依存します。この資本負担は、大規模な資産ベースの3PLがより高い貨物量にわたって設備償却を分散させることで統合を加速させ、生鮮品輸送市場における規模の優位性を強化する可能性があります。

3. 港湾のボトルネックと冷凍コンテナ用電源の不足(CAGRへの影響: -0.4%)

* 世界的な港湾ハブ、特にアジア-ヨーロッパ航路における港湾のボトルネックや冷凍コンテナ用電源の不足は、生鮮品の輸送遅延や品質劣化のリスクを高め、市場の成長を阻害する要因となっています。

4. 温度逸脱に対する保険料の増加(CAGRへの影響: -0.3%)

* 温度逸脱による貨物損害のリスクが高まるにつれて、保険会社は保険料を引き上げる傾向にあります。これは、生鮮品輸送業者にとって運用コストの増加につながり、市場の成長を抑制する可能性があります。

# セグメント分析

輸送モード別:道路輸送が量を維持し、航空輸送が価値を獲得

2024年、道路輸送サービスは、その比類ないドアツードアの到達範囲と広範な冷蔵トラックフリートにより、生鮮品輸送市場シェアの45.80%を占めました。このセグメントは、生鮮食品、乳製品、ミールキットを柔軟な経路で処理する高密度の州間ネットワークから恩恵を受けています。しかし、ドライバー不足と厳格な炭素規制が収益性を圧迫しており、大手運送業者は経路最適化AIと太陽光発電補助冷蔵ユニットの導入を進めています。

航空貨物は、はるかに少ない輸送量であるものの、バイオ医薬品、細胞治療薬、高価値の海産物が48時間以内の輸送を必要とすることから、2030年までに7.80%のCAGRで成長すると予測されています。航空会社は、温度逸脱を最小限に抑えるために専用のクールセルと滑走路での迅速な移送プロトコルを拡大しており、生鮮品輸送市場におけるプレミアムな位置付けを強化しています。

海上輸送は、バナナ、肉、冷凍パン製品にとって不可欠であり、IoTプローブを内蔵し、レーンレベルのデータを荷主にストリーミングする冷凍コンテナを活用しています。CPKCのメキシコ-中西部エクスプレスのような鉄道インターモーダルソリューションは、トラック輸送に近い輸送時間で低炭素の代替手段を提供することで注目を集めています。このように、輸送モードのヒエラルキーは、製品が港から鉄道、道路へと統一された可視化プラットフォーム内でシームレスに移動するマルチモーダルな機動性へと移行しており、生鮮品輸送市場全体の回復力を高めています。

製品タイプ別:生鮮食品が依然としてリードし、医薬品が急増

果物と野菜は、都市部での年間を通じた需要と調達のグローバル化に支えられ、2024年の収益の30.20%を占めました。賞味期限の制約と鮮度に対する消費者の好みにより、価値密度は中程度に留まりますが、膨大なトン数が能力計画に影響を与えています。対照的に、医薬品とバイオ医薬品は12.10%のCAGRを記録すると予測されており、最も急速に拡大する顧客セグメントとなっています。

高度な治療法は、しばしば2~8℃または深冷凍のドライアイス環境を必要とし、ドライカーゴ運賃の2~4倍の運賃プレミアムを要求します。この収益の増加は、一般的な3PLがGDP認証サイトを買収し、コンプライアンスを維持するために有資格者を雇用するきっかけとなっています。肉と海産物のタンパク質セグメントは、アジア太平洋地域における中間層の食生活の向上と漁港近くのブラストフリーザー能力のアップグレードに支えられ、安定した中程度の単一桁成長を示しています。パン、菓子、乳製品のカテゴリーは、冷蔵保存期間の延長を利用して遠隔市場に浸透しており、水分移動を減らす付加価値包装によって支援されています。全体として、高利益のヘルスケア輸送量が価格ベンチマークを再形成し、特殊貨物向けの生鮮品輸送市場に新たな資本を引き付けています。

温度範囲別:冷蔵貨物が優勢、冷凍貨物が勢いを増す

2℃から8℃の冷蔵輸送は、ワクチン、調理済み食品、生鮮タンパク質にとっての中心性を反映し、2024年の総支出の57.11%を占めました。継続的な温度記録を含む広範な規制監督は、貨物の完全性を保護するためにデュアル燃料発電機と冗長プローブへの投資を促進しています。

-18℃以下の冷凍品は、消費者が忙しいライフスタイルの中でコンビニエンスフードに移行するにつれて、2030年までに8.30%のCAGRで増加すると予測されています。新興アジアにおけるチェーン展開のクイックサービスレストランの普及は、冷凍食品の輸送路を増やし、アジア域内航路でのコンテナ冷凍コンテナの需要を高めています。プレミアムチョコレートのように、常温安定だが監視が必要な品目(ブルーム現象を起こしやすい)は、能動的な冷却ではなく断熱トートを利用するニッチな分野に位置しています。事業者は、厳格な分離規則を遵守しながら積載率を最大化するために、多温度対応の仕切りを備えたトレーラーを改造するケースが増えています。この能力は、生鮮品輸送市場全体で追加の利益拡大を可能にすると見込まれています。

# 地域分析

アジア太平洋地域は、大規模な製造業、急増する都市部の所得、Eコマースの普及が集中していることを反映し、2024年には世界の収益の32.00%を占め、2030年までに10.80%のCAGRを記録すると予測されています。中国のロボット式冷蔵倉庫の展開と、インドの主要なジェネリック医薬品輸出国としての地位は、国内のコールドチェーンのフットプリントを拡大し続けるとともに、国際的な輸送量を供給しています。国境を越えた共同トラック輸送回廊とASEAN貿易円滑化はリードタイムを短縮し、この地域の生鮮品輸送市場の競争優位性を高めています。高効率アンモニア-CO₂カスケードシステムへの投資もエネルギー強度を低減し、地域の脱炭素化目標と一致しています。

北米は成熟しながらもダイナミックな市場を維持しています。ラストマイルの食料品配送とバイオテクノロジー製造の拡大が需要を支えていますが、混雑した国境検問所や老朽化した港湾インフラで能力の制約が表面化しています。Americoldのカンザスシティ輸出入ハブはCPKC鉄道と統合され、輸送モードの多様化が港湾のボトルネックをどのように緩和するかを示しています。陸上電源設備を対象とした連邦インフラ補助金は、冷蔵ドレージのエネルギー経済性を改善し、生鮮品輸送市場における長期的な持続可能性目標を支援すると期待されています。

ヨーロッパの厳格な規制環境は、控えめな輸送量成長にもかかわらず、技術導入を促進しています。ブレグジット後の文書化はコンプライアンスの層を厚くしていますが、統一されたEU食品安全基準は国境を越えた運送業者に明確性を提供しています。ロッテルダムとアントワープの港湾混雑(最近の滞留時間は7~10日に達しました)は、緩衝保管のために内陸のバージおよび鉄道リンクの使用を促しています。2030年までに輸送排出量を55%削減するというEUの野心は、水素燃料冷蔵トラックの試験運用を促進しており、この進展は生鮮品輸送市場全体の設備更新サイクルに影響を与えるでしょう。

# 競争環境

生鮮品輸送市場は、中程度に細分化されています。DSVによる2024年のSchenkerの143億ユーロでの買収は、430万TEUの容量と1,750万平方メートルの倉庫を持つトップティアの物流事業者を生み出し、業界がメガスケール企業へと転換していることを示しています。一方、Kuehne + NagelとDHL Global Forwardingは、多数の下請け業者を統合しながらも、統一されたGDPおよびHACCPコンプライアンスを保証する資産ライトなデジタルプラットフォームを優先しています。AI可視化レイヤーに特化したスタートアップ企業は、現在、そのソフトウェアを既存企業にライセンス供与しており、テクノロジーベンダーと4PLの境界線を曖昧にしています。

資本集約度は参入障壁となりますが、ニッチな専門企業は繁栄しています。Lineage Logisticsの180億米ドルのIPOは、-35℃に達する自動化された高層冷凍倉庫に資金を提供し、タンパク質輸出国とmRNAワクチンメーカーの両方に対応しています。UPSによるFrigo-TransとBPLの買収は、小包統合業者がグローバルネットワークを補完するためにヘルスケア冷蔵の専門知識を求めていることを示しています。市場の差別化は、トラックを所有することから、リアルタイムの状態監視、ブロックチェーンによるトレーサビリティ、AI駆動型レーンマッチングといったデータ管理へと移行しており、生鮮品輸送市場全体で継続的な投資を促進しています。

戦略的提携も同様に顕著です。CPKCはAmericoldと提携し、鉄道沿いの冷蔵ハブを建設することで、荷主が混雑した港を迂回し、トンキロあたり最大30%の排出量を削減できるようにしています。ミールキットブランドは、Rivianの電気バンなどの持続可能なラストマイルソリューションについて運送業者と直接協力し、上流のフリートミックスの決定に影響を与えています。規制と顧客がエンドツーエンドの温度透明性を要求するにつれて、競争の激しさは物理的な能力だけでなく、テクノロジースタックを中心に展開するようになっています。

# 最近の業界動向

* 2025年6月: NewColdは、南アルバータ州の自動化施設の拡張を発表し、次世代アンモニア-CO₂冷凍システムを備えた高層冷凍能力を追加しました。

* 2025年4月: DHLグループは、2030年までにヘルスケアコールドチェーンインフラに20億ユーロを投資することを約束し、3大陸に新たなGDP認証ハブを設立する計画です。

* 2025年3月: Lineage Logisticsは、ColdPoint Logisticsを2億2,300万米ドルで買収し、中西部タンパク質回廊の能力を62,000パレットポジション増加させました。

* 2024年12月: CPKCとAmericoldは、今後10年間で北米全域に鉄道沿いの冷蔵倉庫を建設する5億~10億米ドルのプログラムを発表しました。

本レポートは、世界の生鮮品輸送市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会と将来展望といった多岐にわたる項目を網羅しています。

市場概況と成長予測

世界の生鮮品輸送市場は、2025年に2,542.2億米ドルと評価されており、2030年までに3,106.8億米ドルに達すると予測されています。この成長は、複数の要因によって推進されています。

市場促進要因

主な促進要因としては、新興経済国におけるEコマース食料品市場の急成長、COVID-19後のワクチン流通におけるコールドチェーンインフラのアップグレード、FSMAやEU規則2021/382といった食品安全規制の厳格化、D2C(Direct-to-Consumer)ミールキットサービスの急速な普及、AIを活用したリーファー(冷蔵・冷凍輸送車両)の動的ルート最適化、そして北極海航路の開通による生鮮品輸送ルートの短縮化が挙げられます。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。具体的には、熟練したリーファートラック運転手の不足、多温度帯フリートの導入・運用にかかる高額な設備投資(CAPEX)および運用コスト(OPEX)、港湾におけるボトルネックやリーファー用プラグポイントの不足、そして温度逸脱に起因する保険料の増加(過小報告される傾向がある)などが課題となっています。

セグメント別分析

* 輸送モード別(金額ベース): 道路、海上、航空、鉄道の各モードが分析されています。特に航空貨物輸送は、高価値医薬品や時間厳守が求められる生鮮品の需要に支えられ、2030年まで年平均成長率(CAGR)7.80%で最も速い成長を遂げると予測されています。

* 製品タイプ別(金額ベース): 果物・野菜、肉・魚介類、乳製品、パン・菓子類、医薬品・バイオ医薬品、その他に分類されます。この中で、医薬品・バイオ医薬品セグメントは、個別化医療やバイオ医薬品の生産増加を背景に、CAGR 12.10%で最も急速な拡大が見込まれています。

* 温度帯別(金額ベース): コールドチェーン(常温15-25℃、冷蔵2-8℃、冷凍0℃未満)と非コールドチェーンに分けられます。

* 地域別(金額ベース): 北米、南米、アジア太平洋、欧州、中東・アフリカの主要地域が対象です。アジア太平洋地域は、市場全体の32.00%を占める最大の地域であり、2030年までCAGR 10.80%で最も速い成長を遂げると予測されています。

競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Kuehne + Nagel、DHL Global Forwarding、DSV A/S、C.H. Robinson、FedEx Logistics、United Parcel Service (UPS)、Americold Logistics、Lineage Logistics、Nichirei Logistics Groupなど、多数のグローバルな主要企業が市場で活動しています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるEコマース食料品のブーム

- 4.2.2 COVID後ワクチンの流通におけるコールドチェーンのアップグレード

- 4.2.3 より厳格な食品安全規制 (FSMA, EU規則 2021/382)

- 4.2.4 消費者直販ミールキットサービスの急速な台頭

- 4.2.5 リーファー向けAI駆動型動的ルート最適化

- 4.2.6 北極海航路の開通による生鮮食品輸送ルートの短縮

-

4.3 市場の阻害要因

- 4.3.1 資格のあるリーファートラック運転手の不足

- 4.3.2 多温度帯フリートの高CAPEX/OPEX

- 4.3.3 港湾のボトルネックとリーファー用電源プラグの不足

- 4.3.4 温度逸脱に対する保険料の増加(過少報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模と成長予測

-

5.1 輸送モード別(金額)

- 5.1.1 道路

- 5.1.2 海上

- 5.1.3 航空

- 5.1.4 鉄道

-

5.2 製品タイプ別(金額)

- 5.2.1 果物&野菜

- 5.2.2 肉&魚介類

- 5.2.3 乳製品

- 5.2.4 ベーカリー&菓子

- 5.2.5 医薬品&バイオ医薬品

- 5.2.6 その他

-

5.3 温度帯別(金額)

- 5.3.1 コールドチェーン

- 5.3.1.1 常温(15~25℃)

- 5.3.1.2 冷蔵(2~8℃)

- 5.3.1.3 冷凍(0℃未満)

- 5.3.2 非コールドチェーン

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 南米のその他の地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 アジア太平洋のその他の地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 ヨーロッパのその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 キューネ・アンド・ナーゲル

- 6.4.2 DHLグローバルフォワーディング

- 6.4.3 DSV A/S

- 6.4.4 C.H. ロビンソン

- 6.4.5 フェデックスロジスティクス

- 6.4.6 ユナイテッド・パーセル・サービス (UPS)

- 6.4.7 アメリカコールド・ロジスティクス

- 6.4.8 リネージュ・ロジスティクス

- 6.4.9 ニチレイロジグループ

- 6.4.10 XPOロジスティクス

- 6.4.11 J.B. ハント・トランスポート

- 6.4.12 ペンスキー・ロジスティクス

- 6.4.13 クローシュテルブール

- 6.4.14 フリアルサ・フリゴリフィコス

- 6.4.15 CEVAロジスティクス

- 6.4.16 ヘルマン・ワールドワイド・ロジスティクス

- 6.4.17 日本郵船ロジスティクス (日本郵船グループ)

- 6.4.18 バーサコールド・ロジスティクス・サービス

- 6.4.19 ニューコールド

- 6.4.20 ジオディス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生鮮品輸送とは、野菜、果物、肉、魚介類、乳製品、加工食品、花卉など、鮮度や品質の維持が極めて重要な品目を、生産地から消費地、あるいは加工地へと安全かつ効率的に運搬する一連の物流プロセスを指します。これらの品目は、温度、湿度、時間などの環境要因に敏感であり、適切な管理を怠ると品質劣化や腐敗が進み、商品価値が著しく損なわれるため、高度な専門知識と技術が求められます。生鮮品輸送は、食品の安全性確保、食品ロスの削減、そして消費者の食卓に新鮮な食材を届ける上で不可欠な役割を担っております。

生鮮品輸送には、様々な種類が存在します。まず、輸送手段別では、陸上輸送、海上輸送、航空輸送の三つが挙げられます。陸上輸送は、トラックや鉄道を利用し、国内輸送の主流を占めております。特にトラック輸送は、ドア・ツー・ドアの柔軟な対応が可能であり、冷蔵・冷凍設備を備えた車両が広く活用されています。海上輸送は、リーファーコンテナと呼ばれる温度管理機能付きのコンテナを使用し、大量の生鮮品を長距離輸送する際に用いられます。航空輸送は、輸送コストは高いものの、短時間で遠隔地へ輸送できるため、高鮮度品や高付加価値品、緊急性の高い品目の国際輸送に利用されます。次に、温度管理別では、常温輸送、冷蔵輸送(チルド輸送)、冷凍輸送、定温輸送に分類されます。冷蔵輸送は0℃から10℃程度、冷凍輸送は-18℃以下といったように、品目ごとに最適な温度帯が厳密に管理されます。さらに、輸送形態別では、生産地から集積地への幹線輸送、集積地から小売店や消費者へのラストワンマイル輸送、そして国境を越える国際輸送などがあります。

生鮮品輸送の用途は多岐にわたります。最も一般的なのは、生産者から卸売市場、そこからスーパーマーケットやコンビニエンスストアといった小売店への配送です。また、食品加工工場への原料供給や、外食産業への食材供給も重要な用途です。近年では、インターネット通販の普及に伴い、ネットスーパーや宅配サービスを通じて、生鮮品が直接消費者の自宅へ届けられるケースも増加しております。国際貿易においては、各国の食文化の多様化や需要の高まりを受け、生鮮品の輸出入が活発に行われており、グローバルなサプライチェーンの一翼を担っています。食品以外にも、鮮度維持が求められる花卉や、特定の温度管理が必要な医薬品の一部など、幅広い分野で生鮮品輸送の技術が応用されています。

生鮮品輸送を支える関連技術は日々進化しております。温度管理技術としては、高性能な冷蔵・冷凍コンテナやトラック、断熱材、保冷剤、蓄冷材の開発が進んでいます。また、IoTセンサーを活用したリアルタイムの温度モニタリングシステムや、GPSによる位置情報追跡システムにより、輸送中の品質管理がより厳密に行えるようになりました。鮮度保持技術では、酸素濃度や二酸化炭素濃度を調整して鮮度を保つCA(Controlled Atmosphere)貯蔵や、ガス置換包装を行うMA(Modified Atmosphere)包装、収穫後の急速冷却を行う予冷技術などが活用されています。情報技術の分野では、生産履歴から輸送履歴までを追跡できるトレーサビリティシステムが導入され、食品の安全・安心に対する信頼性を高めています。さらに、AIを活用した需要予測や最適なルート計画、ブロックチェーン技術による情報共有と信頼性向上も期待されています。物流効率化の観点からは、共同配送やモーダルシフトの推進、将来的には自動運転トラックやドローン配送の実用化も視野に入れられています。

生鮮品輸送を取り巻く市場背景は、多くの変化と課題を抱えております。食の安全・安心に対する消費者の意識の高まりは、高品質なコールドチェーンの需要を押し上げる要因となっています。また、EC市場の拡大とネットスーパーや宅配サービスの普及は、ラストワンマイル配送の重要性を増し、よりきめ細やかな温度管理と迅速な配送が求められるようになりました。グローバル化の進展により、国際間での生鮮品取引が増加し、国際的なコールドチェーンの構築が不可欠となっています。一方で、燃料費の高騰、人件費の上昇、そして深刻化するドライバー不足は、輸送コストの増加と安定的な輸送体制の維持を困難にしています。さらに、環境負荷の低減という社会的要請に応えるため、CO2排出量の削減や省エネルギー化も重要な課題です。食品ロス削減への取り組みも進められており、輸送中の品質劣化を防ぐ技術や、需要予測の精度向上による過剰生産・過剰輸送の抑制が求められています。

将来の生鮮品輸送は、さらなる技術革新とビジネスモデルの変化が予測されます。AI、IoT、ビッグデータを活用した高度なサプライチェーンマネジメントが実現し、生産から消費までの全プロセスが最適化されるでしょう。これにより、食品ロスを最小限に抑えつつ、より新鮮で安全な生鮮品を効率的に供給することが可能になります。自動運転トラックやドローン配送の実用化は、人手不足の解消と輸送効率の向上に大きく貢献すると期待されています。また、再生可能エネルギーを活用した環境負荷の低い輸送手段の開発や、より高性能な鮮度保持技術、包装技術の進化も進むでしょう。ビジネスモデルにおいては、D2C(Direct to Consumer)モデルの拡大や、共同配送、シェアリングエコノミーの進展により、多様なニーズに対応した柔軟な輸送サービスが提供されるようになります。コールドチェーンの国際標準化と連携強化は、グローバルな食品貿易をさらに活性化させるでしょう。これらの進化は、食の安全・安心の向上、食品ロス削減、環境負荷低減といった持続可能な社会の実現に大きく貢献し、私たちの食生活を豊かにしていくものと考えられます。