永久磁石市場の規模・シェア分析:成長動向と予測 (2025-2030年)

永久磁石市場レポートは、材料タイプ(ネオジム磁石、フェライト、サマリウムコバルト、アルニコ)、エンドユーザー産業(自動車、エレクトロニクス、産業、発電、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

永久磁石市場の概要:成長トレンドと予測(2025年~2030年)

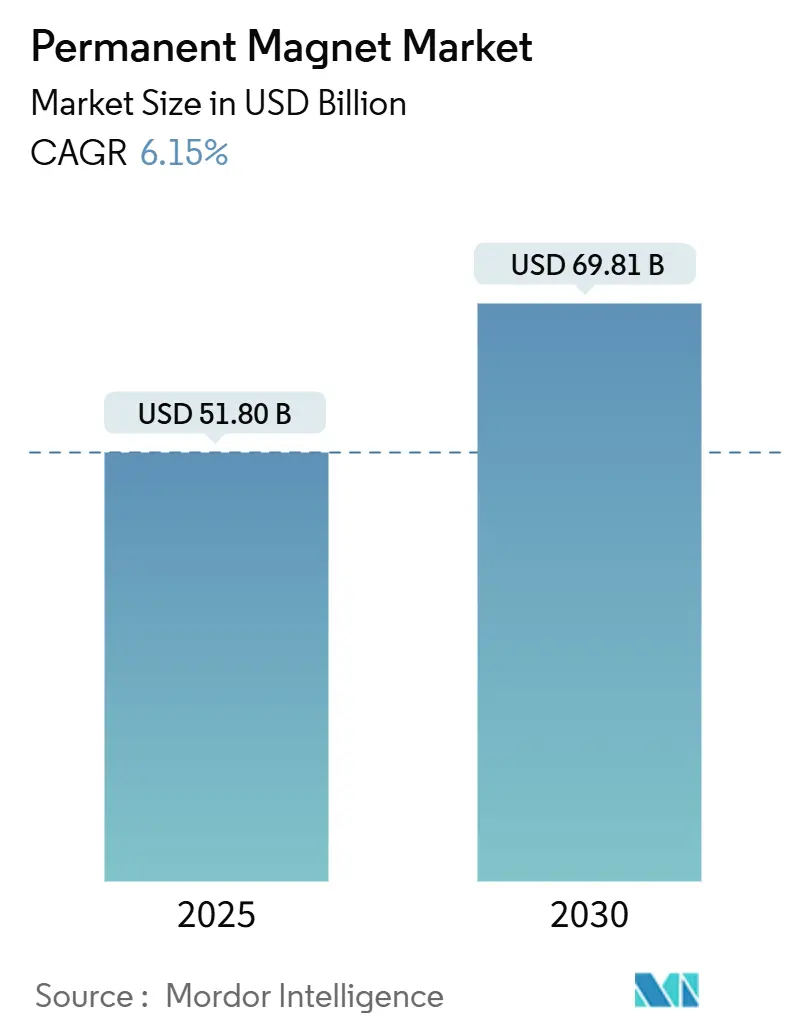

モルドール・インテリジェンスのレポートによると、世界の永久磁石市場規模は2025年に518億ドルと推定され、2030年には698.1億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.15%です。この成長は、電気自動車(EV)の普及、洋上風力発電所の建設、高性能磁性材料を必要とする小型電子機器の需要に支えられています。

中国が2024年から2025年にかけてジスプロシウム、テルビウム、その他の重希土類に対する輸出規制を導入したことは、調達戦略を再構築し、欧米の自動車メーカーや風力タービンOEMが新たな供給ラインを確保し、国内での磁石生産に投資する動きを加速させています。直接駆動型風力発電機、商用トラックにおけるモーター出力密度の向上、急速に成長する医療ロボットプログラムも需要を拡大させています。一方、ネオジム価格は2022年のピークから42%下落しましたが、供給保証プレミアムは依然として存在し、統合生産者やリサイクル業者に有利な不安定な価格環境を作り出しています。

# 主要なレポートのポイント

* 材料タイプ別: フェライト磁石が2024年に永久磁石市場シェアの46.71%を占め、ネオジム-鉄-ホウ素磁石は2030年までに最速の7.12%のCAGRを記録すると予測されています。

* 最終用途産業別: 自動車産業が2024年に永久磁石市場規模の38.24%を占めました。「その他の最終用途産業」セグメントは、2030年までに8.50%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に永久磁石市場シェアの53.67%を占め、2030年までに最も高い7.20%のCAGRを記録すると予測されています。

# 世界の永久磁石市場のトレンドと洞察

促進要因

1. 乗用車および商用EVフリートの電化:

EV生産は2030年までに年間27%の成長が見込まれており、各車両にはトラクション、ステアリング、熱システム用に2~5kgの高エネルギー磁石が組み込まれるため、希土類磁石の需要が大幅に増加しています。直接駆動モーターを採用する商用トラックは、ギアボックスなしでトルクを達成するためにより多くの磁石を必要とします。日産の低コストサマリウム-鉄プログラムは、2030年までにモーターコストを30%削減することを目指しており、高性能を維持しながら利益を保護しようとする業界全体の動きを示しています。中国、ヨーロッパ、北米の地域的なEV製造クラスターは、原材料の流れと完成磁石の価格の両方に影響を与えています。多様な調達とニアショアリング投資が加速していますが、中国の材料は依然として支配的であり、購入者はライセンスリスクにさらされています。

2. 直接駆動PM発電機を搭載した風力タービン設置の増加:

世界の風力発電の追加容量は2024年に100GWを超え、洋上プロジェクトでは信頼性の高い直接駆動型永久磁石発電機がますます採用されています。単一の15MW洋上タービンは、ギアボックスベースのユニットの3倍にあたる最大600kgのネオジムベース磁石を必要とすることがあります。ギアボックスを排除することで、過酷な海洋条件下での主要な利点であるメンテナンス回数を削減できます。日立が2025年1月に7,000台の発電機をサービスするJoliet Electric Motorsを買収したことは、これらの磁石を豊富に含む機械に関連する長期的なアフターマーケット収益を裏付けています。プロジェクトのリードタイムと20~25年のタービン寿命は、この促進要因を長期的な視点に置いています。

3. 家電製品における小型化需要:

ウェアラブルデバイス、ワイヤレスイヤホン、コンパクトなスマートフォンは、小型化されたフットプリントでより強力な磁場を求めています。高品位ネオジム磁石は、音響および触覚品質を維持しながらこれらの制約を満たします。TDKは、消費者向けおよび新興の自動車用マイクロアクチュエーターのニーズをサポートするために、センサーおよび受動部品の生産能力を拡大しています。1年という短い製品更新サイクルが、この促進要因に即座の影響を与えています。アジア太平洋地域の電子機器組立拠点が需要を集中させていますが、世界的なデバイスの普及がその量を世界中に広げています。

4. 産業オートメーションとロボット導入の急増:

産業オートメーションとロボット工学の採用は、製造業の効率と生産性を向上させるために不可欠です。これらのシステムは、精密な動作と制御のために高性能な永久磁石を必要とします。特に、協働ロボットや自動搬送ロボット(AMR)の普及は、小型で強力なモーターの需要を押し上げています。

5. 希土類磁石リサイクルループへの国家レベルの資金提供:

米国、ヨーロッパ、日本の政府は、使用済みEV、風力タービン、電子機器から磁石を回収するためのパイロットプラントに資金を提供しており、2045年までに年間12億ドルの材料回収の可能性があります。米国エネルギー省は、太平洋岸北西部国立研究所の溶媒フリー分離技術を支援しており、高純度でネオジムとジスプロシウムを回収しています。HyProMag USAは商業プラントを計画していますが、実行可能な原料量は現在のEVやタービンが寿命を迎えてから出現するため、完全な影響は長期的なものとなります。

抑制要因

1. 希土類価格の変動と輸出規制:

中国が2025年に中・重希土類出荷に対するライセンス規則を導入したことで、ジスプロシウムとテルビウムのリードタイムとプレミアムが上昇し、中国以外のモーターおよび発電機生産が混乱しました。テスラは、Optimusロボットプログラムに関連するライセンス遅延による「磁石の問題」を公に言及しました。価格は2022年のピークから緩和されましたが、将来の割当に関する不確実性は、OEMに非中国産原料の備蓄または高値での購入を促し、短期的な投資意欲を減退させています。

2. フェライトおよび軟磁性複合材料代替品の出現:

コストに敏感な用途では、フェライト磁石や軟磁性複合材料(SMC)が希土類磁石の代替品として浮上しています。これらの材料は、希土類磁石ほどの高性能ではないものの、低コストで供給が安定しているため、一部の市場セグメントで採用が進んでいます。これにより、希土類磁石の需要成長が抑制される可能性があります。

3. 希土類採掘プロジェクトに対するESGの反対:

放射性廃棄物や水の使用に関する環境監視は、特に欧米諸国でプロジェクトの承認を遅らせています。地域社会はより厳格な監視を要求し、タイムラインを遅らせ、設備投資コストを上昇させています。リサイクルはより影響の少ない代替手段を提供し、Cyclic Materialsは採掘と比較してCO2排出量を63%削減すると報告しており、持続可能性を重視する購入者を惹きつけています。この抑制要因は、許可取得が長期化するため、新規一次供給に長期的な足かせとなっています。

# セグメント分析

材料タイプ別:フェライトの優位性と性能要求による挑戦

フェライト磁石は、低コストと豊富な酸化鉄原料により、2024年に永久磁石市場シェアの46.71%を占めました。このセグメントは、価格感度が性能よりも優先される車両センサー、家電モーター、多くの消費者向けデバイスにサービスを提供しています。対照的に、ネオジム-鉄-ホウ素磁石は、収益では小さいものの、EVトラクションモーターや高エネルギー密度を要求する直接駆動型風力タービン発電機のおかげで、7.12%のCAGRで最も速く成長しています。ネオジム-鉄-ホウ素用途の永久磁石市場規模は、2030年までにこれらの用途が拡大するにつれて大幅に拡大する見込みです。

韓国材料科学研究院の最近の研究では、粒界拡散によって重希土類を使用せずに保磁力を高めることができ、高性能を維持しながらフェライトとのコスト差を縮める可能性が示されています。このプロセスが商業化されれば、生産者はジスプロシウムの投入量を削減でき、供給制約を緩和し、モビリティおよび電力部門での幅広い採用を支援する可能性があります。サマリウム-コバルトは高温航空宇宙システムで足場を維持しており、アルニコは従来の産業機器に限定されています。

最終用途産業別:自動車のリーダーシップと医療分野の加速

自動車産業は、EV販売の急増と48Vマイルドハイブリッドアーキテクチャによる磁石含有量の増加により、2024年に永久磁石市場の38.24%を維持しました。パワーステアリング、回生ブレーキ、モーター駆動コンプレッサーはそれぞれ高エネルギー磁石に依存しています。自動車向け永久磁石市場規模は拡大を続けるでしょうが、医療および特殊用途の相対的な成長には及ばないでしょう。

医療機器、手術用ロボット、高度診断をグループ化した「その他の最終用途産業」は、低侵襲手術における精密な作動ニーズに牽引され、最高の8.50%のCAGRを記録しています。VORIACSと呼ばれる磁気作動プラットフォームは1.673Nの力を実証し、カテーテルや内視鏡制御の新たな道を開いています。病院が画像診断スイートやロボットをアップグレードするにつれて、磁石サプライヤーは厳格な生体適合性およびトレーサビリティ基準を満たす必要があり、価格だけでなく品質でも差別化を図っています。

# 地域分析

アジア太平洋

アジア太平洋地域は、中国の完全な希土類バリューチェーンと膨大な電子機器生産に支えられ、2024年に永久磁石市場の53.67%を占め、2030年までに7.20%のCAGRが見込まれています。中国の2025年輸出ライセンス制度は、皮肉にもその支配力を強化しました。不足により国内材料の価値が高まり、世界の供給におけるこの地域の牽引力を強化しています。日本は将来の重要磁石ニーズの20%をカバーすることを目指し、フランスの精製事業に1億ユーロを投入しました。一方、インドは国内磁石工場を育成するために100億ルピーの計画を開始し、アジアの生産基盤をさらに多様化しています。

北米

北米は、インフレ削減法などの政策的追い風の恩恵を受けています。MP Materialsは2025年第1四半期にNdPr生産量を563トンに引き上げ、四半期収益6080万ドルを計上し、国内産希土類処理の初期の牽引力を示しています。サウスカロライナ州のe-VAC Magnetics工場は、1億1190万ドルの連邦税額控除を受けており、自動車および防衛チャネルに供給し、地域ループを強化するでしょう。Niron Magneticsのミネソタプロジェクトは、希土類フリーの生産能力を追加し、輸入中断に対するヘッジを提供しています。

ヨーロッパ

ヨーロッパのグリーン輸送義務と洋上風力プロジェクトは堅調な需要を維持していますが、アジアからの輸入に大きく依存しています。Neo Performance Materialsは、ヨーロッパのEVおよび風力ハブに供給するため、エストニアに焼結磁石工場を建設しており、2025年の稼働を予定しています。日本のCaremag SASへの投資は、炭素排出量を削減し、原材料への依存を緩和するリサイクル技術に関する地域間の協力関係を示しています。ドイツはブロック最大の自動車市場であり、国内磁石供給の要求を強めています。一方、英国の学術・産業コンソーシアムはリサイクルの画期的な進歩を推進しています。

南米、中東・アフリカ

南米と中東・アフリカは現在、控えめな量に貢献していますが、再生可能エネルギー目標がタービン受注を促進し、産業化が加速するにつれて、上昇の可能性を秘めています。ブラジルの拡大する風力回廊とサウジアラビアのグリーン水素プロジェクトは、大規模な永久磁石発電機を必要とし、今後10年間で地域サプライチェーンへの新規投資を促進するでしょう。

# 競争環境

永久磁石市場は中程度の断片化が見られます。TDK、信越化学、日立金属などの統合型リーダーは、採掘権益、金属精製、完成部品工場を管理しており、原材料の変動から保護されています。TDKは、高利益率の成長ニッチを獲得するため、自動車およびエネルギー磁石の生産能力を拡大しています。信越化学の合金粉末最適化はジスプロシウムの使用量を削減し、コスト優位性を強化しています。一方、日立金属は、Joliet Electric Motorsの買収を通じて、従来の特許と現場サポートサービスを融合させています。

地政学的緊張は、欧米の挑戦者に新たな機会を生み出しています。MP MaterialsとLynas Rare Earthsは、単一供給源のリスクを懸念する米国およびヨーロッパのOEMにサービスを提供することを目指し、酸化物生産と下流の磁石事業を拡大しています。Materials Nexusのような新興企業は、AIを活用して新規化学物質を迅速に開発しています。一方、Cyclic Materialsは、排出量を削減し、輸入ニーズを減らすクローズドループリサイクルを開拓しています。これらのディスラプターは、今日の規模よりも持続可能性の資格と地域的近接性で競争しており、契約授与基準を再構築する圧力がかかっています。

イノベーション競争のダイナミクスは加速しています。Niron Magneticsの窒化鉄の画期的な技術は、ネオジムコストの20%で、炭素排出量を70%削減できる可能性があり、輸出規制から身を守りながらESGスコアを向上させたい顧客を引き付けるかもしれません。同時に、韓国の研究所が重希土類フリーの高保磁力磁石をターゲットにした研究は、既存の資源基盤を拡大することを可能にするかもしれません。したがって、この状況は、規模の経済と材料科学の飛躍のバランスが取れており、商業グレードの代替品を解き放つプレーヤーは、競争のヒエラルキーをリセットする可能性があります。

永久磁石業界の主要企業(順不同):

* 大同特殊鋼株式会社

* 株式会社プロテリアル

* 信越化学工業株式会社

* TDK株式会社

* VACUUMSCHMELZE GmbH & Co. KG

# 最近の業界動向

* 2025年2月: JLMAG INNOVATIONは、高性能希土類永久磁石の製造能力を年間20,000トンから60,000トンに拡大する2年間のプロジェクトを発表しました。この拡大は、供給を強化し、永久磁石市場の成長を促進すると期待されています。

* 2024年4月: Vacuumschmelzeの子会社であるe-VAC Magneticsは、サウスカロライナ州サムターに米国初の製造施設を建設するため、1億1190万ドルの適格先進エネルギープロジェクト税額控除(「セクション48c」)を受けました。この開発は、国内サプライチェーンを強化し、永久磁石市場の成長を促進すると期待されています。

このレポートは、永久磁石の世界市場に関する詳細な分析を提供しています。永久磁石は、鉄、ニッケル、コバルトなどの特殊合金や希土類金属、磁鉄鉱などの鉱物から製造され、外部からの磁力や電力なしに持続的な磁場を生成する特性を持っています。

本レポートでは、永久磁石市場を材料タイプ別(ネオジム-鉄-ホウ素、フェライト、サマリウム-コバルト、アルニコ)、最終用途産業別(自動車、エレクトロニクス、産業、発電、その他の最終用途産業(医療・ヘルスケアを含む))、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域および15カ国)にセグメント化し、収益(USD百万)ベースでの市場規模と予測を提供しています。

永久磁石の世界市場は、2025年には518億ドルに達し、2030年までには698.1億ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、乗用車および商用EVフリートの電化、直接駆動型PM発電機を搭載した風力タービン設置の増加、家電製品における小型化の需要、産業オートメーションとロボット導入の急増、そして希土類磁石のリサイクルループに対する国家レベルの資金提供が挙げられます。

一方で、市場の成長を妨げる可能性のある要因も存在します。希土類価格の変動と輸出規制、特に中国による2025年のライセンス制度は、ジスプロシウムやテルビウムの短期的な供給を逼迫させ、中国以外の材料のプレミアムを上昇させ、価格変動を増幅させる可能性があります。また、フェライトおよび軟磁性複合材料代替品の出現や、希土類採掘プロジェクトに対するESG(環境・社会・ガバナンス)の反対も阻害要因となっています。

主要な材料タイプに関する洞察として、ネオジム-鉄-ホウ素(NdFeB)磁石は、EVのトラクションモーターや直接駆動型風力発電機に電力を供給するため、2030年まで年間平均成長率(CAGR)7.12%と最も高い成長率を示すと予測されています。フェライト磁石は、エネルギー密度は低いものの、低コストで豊富な酸化鉄原料を使用できるため、大量生産されるセンサーや家電モーターにとって魅力的であり、依然として市場で優位な地位を占めています。

希土類供給リスクとリサイクルに関しては、政府資金によるパイロットプラントは技術的な可能性を示しており、HyProMag USAのような商業施設も開発中ですが、意味のある量のリサイクルは、将来のEVや風力タービンの寿命末期からの回収量に依存すると考えられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびArnold Magnetic Technologies、Daido Steel Co., Ltd.、Shin-Etsu Chemical Co., Ltd.、TDK Corporationなどの主要企業の詳細なプロファイルが記述されています。

このレポートは、永久磁石市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗用車および商用EVフリートの電動化

- 4.2.2 ダイレクトドライブPM発電機を備えた風力タービン設置の増加

- 4.2.3 家庭用電化製品における小型化の需要

- 4.2.4 産業オートメーションとロボット導入の急増

- 4.2.5 希土類磁石リサイクルループへの国家レベルの資金提供

-

4.3 市場の阻害要因

- 4.3.1 希土類価格の変動と輸出規制

- 4.3.2 フェライトおよび軟磁性複合材料代替品の出現

- 4.3.3 希土類採掘プロジェクトに対するESGの反対

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ネオジム-鉄-ホウ素

- 5.1.2 フェライト

- 5.1.3 サマリウム-コバルト

- 5.1.4 アルニコ

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 エレクトロニクス

- 5.2.3 産業

- 5.2.4 発電

- 5.2.5 その他のエンドユーザー産業(医療・ヘルスケア)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arnold Magnetic Technologies

- 6.4.2 大同特殊鋼株式会社

- 6.4.3 Dmegc.de

- 6.4.4 Galaxymagnets

- 6.4.5 Lynas Rare Earths Ltd.

- 6.4.6 NEO

- 6.4.7 NINGBO YUNSHENG co., Ltd

- 6.4.8 Powder Metallurgy

- 6.4.9 プロテリアル株式会社

- 6.4.10 信越化学工業株式会社

- 6.4.11 TDK株式会社

- 6.4.12 VACUUMSCHMELZE GmbH & Co. KG

- 6.4.13 Yantai Zhenghai Magnetic Material Co.,Ltd.

- 6.4.14 Zhongke Sanhuan

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

永久磁石は、外部から磁場を与えなくても、それ自体が磁気を帯び、磁場を発生し続ける物質を指します。一度磁化されると、その磁化状態を半永久的に保持する能力を持つことから、私たちの日常生活から最先端技術まで、非常に幅広い分野で不可欠な存在となっています。原子レベルで見ると、物質を構成する原子の持つ磁気モーメントが特定の方向に整列し、その状態が安定して維持されることで、巨視的な磁気を帯びるのです。この特性は、軟磁性材料が外部磁場がなくなるとすぐに磁気を失うのとは対照的です。永久磁石の性能は、残留磁束密度、保磁力、最大エネルギー積といった指標で評価され、これらの特性は材料の種類や製造プロセスによって大きく異なります。

永久磁石には、その組成と特性によっていくつかの主要な種類があります。最も広く普及しているのは、酸化鉄を主成分とするフェライト磁石です。これは安価で耐食性・耐熱性に優れるという利点がありますが、磁力は比較的弱いという特徴があります。主にモーター、スピーカー、冷蔵庫のドアパッキンなどに利用されています。次に、現在最も強力な磁力を持つネオジム磁石があります。ネオジム、鉄、ホウ素を主成分とし、小型化・軽量化が求められる用途で絶大な威力を発揮します。電気自動車(EV)の駆動モーター、ハードディスクドライブ(HDD)、スマートフォン、医療用MRI装置など、高性能が要求される分野で広く採用されていますが、耐熱性や耐食性に課題があり、表面処理が施されることが一般的です。サマリウムコバルト磁石は、ネオジム磁石に次ぐ磁力を持ち、特に優れた耐熱性を誇ります。高温環境下での使用に適しており、航空宇宙分野や高性能センサーなどに用いられますが、コバルトが高価であるため、ネオジム磁石よりもコストが高くなる傾向があります。アルニコ磁石は、アルミニウム、ニッケル、コバルト、鉄を主成分とし、高い耐熱性と機械的強度を持ちます。磁力はフェライト磁石より強いものの、ネオジム磁石には及びませんが、温度変化に対する磁気特性の安定性が高く、計測器やセンサー、ギターのピックアップなどに利用されています。これらの他にも、磁性粉末を樹脂で固めたボンド磁石など、特定の用途に合わせた多様な永久磁石が存在します。

永久磁石の用途は非常に多岐にわたります。最も代表的なのは、モーターや発電機です。EVやハイブリッド車の駆動モーター、産業用ロボット、家電製品、そして風力発電機など、エネルギー変換の効率化に不可欠な部品として機能しています。また、電子機器では、HDDやSSDのヘッド駆動部、スマートフォンやタブレットの振動モーター、スピーカーやヘッドホン、マイクロホンなどに使われ、小型化と高性能化に貢献しています。医療機器分野では、MRI装置の強力な磁場発生源として診断に不可欠であり、医療用ポンプやセンサーにも利用されています。自動車分野では、前述のEVモーターに加え、各種センサー、アクチュエーター、電動パワーステアリングなど、車両の電動化と高機能化を支えています。その他にも、磁気分離装置、磁気浮上技術、文房具、玩具、さらには磁気治療器など、私たちの身の回りのあらゆる場所で永久磁石が活用され、社会の省エネルギー化や高効率化に大きく貢献しています。

永久磁石を取り巻く関連技術も日々進化しています。材料開発においては、ネオジム磁石に不可欠な希土類元素の供給リスクを背景に、レアアースの使用量を削減したり、全く使用しない「レアアースフリー磁石」の開発が進められています。また、より高い耐熱性や耐食性を持つ新材料の探索も活発です。製造技術では、粉末冶金による焼結磁石の製造プロセスに加え、磁場中で成形することで磁気特性を特定の方向に揃える異方性磁石の技術、あるいは樹脂と磁性粉末を混合して複雑な形状に成形するボンド磁石の技術などが確立されています。ネオジム磁石の弱点である耐食性を克服するための表面処理技術(ニッケルメッキ、エポキシコーティングなど)も重要です。さらに、磁石の性能を最大限に引き出すための磁場解析・設計技術も不可欠であり、有限要素法などのシミュレーション技術を用いて、モーターや磁気回路の効率的な設計が行われています。使用済み磁石からレアアースを回収するリサイクル技術の開発も、資源の有効活用と環境負荷低減の観点から注目されています。

永久磁石の市場背景は、グローバルな需要拡大と資源問題が複雑に絡み合っています。最大の需要ドライバーは、世界的な脱炭素化の流れを受けた電気自動車(EV)の普及と再生可能エネルギー(風力発電)の拡大です。これらの分野では、高効率なモーターや発電機が不可欠であり、ネオジム磁石をはじめとする高性能永久磁石の需要が急増しています。また、IoT機器やロボット、ドローンなど、小型・軽量・高機能が求められる分野でも需要が伸びています。一方で、ネオジムやサマリウムといった希土類元素の供給は特定の国に偏っており、サプライチェーンのリスクや価格変動が常に懸念されています。このため、各国は安定供給の確保や代替材料の開発に力を入れています。環境規制の強化も市場に大きな影響を与えており、永久磁石を用いた高効率な機器は、省エネルギー化やCO2排出量削減に貢献するため、その価値はますます高まっています。

将来展望として、永久磁石はさらなる高性能化と多機能化が期待されています。高性能化・小型化は引き続き重要なテーマであり、より高い磁力と耐熱性を持ちながら、さらに小型・軽量な磁石の開発が進められるでしょう。これにより、EVの航続距離延長や、ドローン、ロボットの性能向上に貢献します。資源問題への対応は喫緊の課題であり、レアアースの使用量を極限まで減らした磁石や、全くレアアースを使用しない「レアアースフリー磁石」の実用化が強く求められています。また、使用済み製品からの磁石リサイクル技術の確立も、持続可能な社会の実現に向けて不可欠です。新用途の開拓も進み、医療分野での精密機器、ウェアラブルデバイス、スマートシティを支えるセンサーなど、これまで以上に多様な分野での応用が期待されます。製造プロセスの省エネルギー化や有害物質の削減といった環境負荷低減への取り組みも強化されるでしょう。さらに、AIやマテリアルズインフォマティクスを活用したデジタル化との融合により、材料設計の効率化や磁気特性の予測精度向上も進み、永久磁石技術の革新を加速させると考えられます。永久磁石は、未来の社会を支える基幹材料として、その重要性を一層高めていくことでしょう。