個人金融ツール市場 規模・シェア分析 ー 成長トレンドと予測 (2025-2030年)

パーソナルファイナンシャルツール市場レポートは、タイプ(ウェブベース、モバイルベースソフトウェア)、展開モデル(クラウドベース、オンプレミス)、エンドユーザー(中小企業ユーザー、個人消費者)、アプリケーション(予算編成と経費追跡、税務申告とコンプライアンスなど)、収益モデル(サブスクリプション、フリーミアム、取引手数料)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナルファイナンシャルツール市場の概要

本レポートは、パーソナルファイナンシャルツール市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、タイプ(ウェブベース、モバイルベースソフトウェア)、展開モデル(クラウドベース、オンプレミス)、エンドユーザー(中小企業ユーザー、個人消費者)、アプリケーション(予算編成と経費追跡、税務申告とコンプライアンスなど)、収益モデル(サブスクリプション、フリーミアム、取引手数料)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

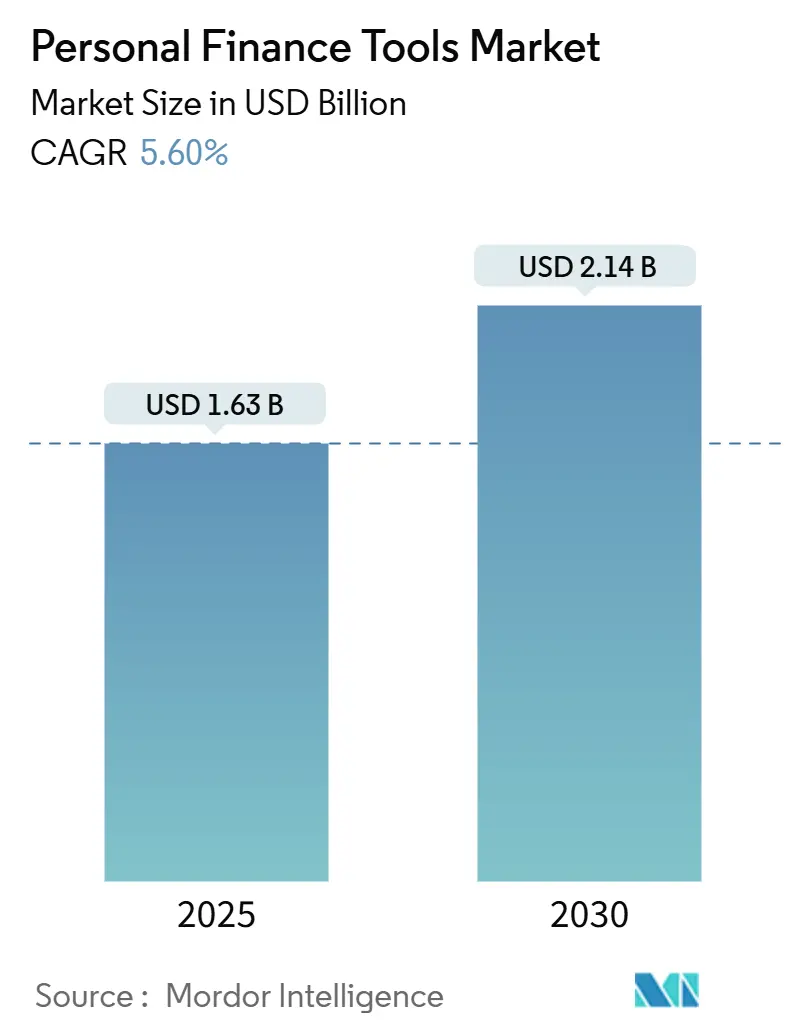

パーソナルファイナンシャルツール市場規模は、2025年に16.3億米ドルと推定され、2030年までに21.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。この成長は、オープンバンキング規制、生成AIエンジン、および組み込み型金融契約が競争環境を再構築し、データ共有アーキテクチャとユーザーエクスペリエンスデザインの迅速なアップグレードを促している中で起こっています。

モバイルベースのプラットフォームはより広範な日常的なエンゲージメントサイクルを享受し、クラウドインフラストラクチャはより迅速な機能反復をサポートしています。一方、顧客獲得コストの増加は、プロバイダーにダウンロード数よりもユーザーあたりの収益化を優先させるよう促しています。サブスクリプション疲れは、ベンダーを支払いフローと収益を一致させる取引手数料モデルへと移行させており、新興経済圏におけるスマートフォンの普及は、より低いオンボーディングコストで新たなターゲットセグメントを切り開いています。生成AIは現在、リアルタイムのキャッシュフロー予測とパーソナライズされた通知を推進し、規制フレームワークがデータポータビリティを保証しているにもかかわらず、乗り換え障壁を生み出しています。ネオバンクがダッシュボードを直接当座預金口座にバンドルすることで、パーソナルファイナンシャルツールのスタンドアロンの総アドレス可能市場を圧縮しつつ、エコシステム全体の収益化表面を拡大しているため、競争の激しさは依然として高いままです。

主要なレポートのポイント

* タイプ別: モバイルベースソフトウェアが2024年に65.35%の収益シェアを占め、2030年までに8.44%のCAGRで成長すると予想されています。

* 展開モデル別: クラウドベースソリューションが2024年に78.19%の市場シェアを占め、2030年までに9.73%のCAGRで最も高い成長率を記録すると予測されています。

* エンドユーザー別: 個人消費者が2024年の収益の66.47%を占めましたが、中小企業ユーザーは2024年から2030年までで最も速い7.96%のCAGRを記録しました。

* アプリケーション別: 予算編成と経費追跡が2024年に41.24%の収益を占めましたが、投資と資産管理アプリケーションは11.10%のCAGRで拡大すると予測されています。

* 収益モデル別: サブスクリプションが2024年に59.59%の収益を生み出しましたが、取引手数料モデルは2030年までに10.30%のCAGRで成長しています。

* 地域別: 北米が2024年に38.01%の収益に貢献しましたが、アジア太平洋地域は8.92%のCAGRで上昇すると予測されています。

グローバルパーソナルファイナンシャルツール市場のトレンドと洞察

推進要因

* オープンバンキングAPIの採用加速(CAGRへの影響:+1.2%): 規制当局は、ログイン情報を保存せずにライセンスされたアプリが残高、取引、支払い指示を引き出すことを可能にする標準化されたAPIを義務付けており、脆弱なスクリーン・スクレイピング慣行を終わらせています。米国セクション1033の規則は同様のポータビリティ権を提供し、オーストラリアの消費者データ権は住宅ローンやクレジットカードデータに拡大しています。これにより、アプリは予測的なキャッシュフローアラート、自動請求交渉オファー、統合ダッシュボードを数秒で生成できるようになります。

* 生成AIのハイパーパーソナライズされた洞察への採用(CAGRへの影響:+1.3%): 主要プロバイダーは、取引データを平易な英語のアクションプランに変換する支出コーチに大規模言語モデルを統合しています。SoFiのAI投資コーチは、ボラティリティ、税務上の考慮事項、リバランスの必要性を分析し、洞察をワンタップ実行フローに変換します。この技術は、メールの領収書やカレンダーの招待状などの非構造化データを取り込み、ユーザーが使いすぎる前にプロアクティブなリマインダーを表示します。

* フィンテックと銀行間の組み込み型金融パートナーシップ(CAGRへの影響:+1.1%): 地方銀行は、デジタルネイティブを維持するために、フィンテックからのホワイトラベルの予算編成、ロボアドバイス、信用構築ウィジェットをますます利用しています。JPMorganのAcornsへの少数株投資は、当座預金顧客が自動的に貯蓄を積み立てることを可能にし、投資商品のクロスセル成功率を高めています。

* 新興経済圏におけるスマートフォンの普及拡大(CAGRへの影響:+0.9%): インド、インドネシア、ベトナムはスマートフォン普及率80%を超え、デスクトップコンピューターや支店にアクセスできないユーザーにモバイルファーストのツールが届くようになりました。PixやUPIのような即時決済レールは、外部アカウントリンクを必要とせずにアプリがリアルタイムで支出を分類するために使用できる豊富なデータを生成します。

阻害要因

* サイバーセキュリティ侵害によるユーザー信頼の低下(CAGRへの影響:-0.8%): 2024年のランサムウェア事件は210万のアカウントを危険にさらし、業界全体のキャンセルと、多要素認証を義務付けるFTCの同意判決を引き起こしました。規制当局は、Revolutに対する1,800万ポンド(2,300万米ドル)の罰金が示すように、収益の最大4%の罰金を課す可能性があります。

* 消費者データ所有権に関する規制の不確実性(CAGRへの影響:-0.7%): 米国セクション1033はデータポータビリティ権を提供しますが、明確な責任定義が欠如しており、銀行が法廷でフレームワークに異議を唱える原因となっています。欧州のPSD2の展開は加盟国によって異なり、複数国で事業を展開するベンダーは断片的なコンプライアンスロジックを維持する必要があります。

セグメント分析

* タイプ別:モバイルエンゲージメントがウェブインターフェースを上回る

モバイルベースのソリューションは、パーソナルファイナンシャルツール市場で最大のシェアを占め、2024年には収益の65.35%を占め、2030年までに8.44%のCAGRで成長すると予想されています。生体認証ログイン、プッシュ通知、ジオターゲティングされた支出洞察により、1日あたりのユーザーセッションは平均4.2回に達します。スーパーアプリが支払い機能や配車サービスと並んで予算編成や投資タブを配置することで、パーソナルファイナンシャルツールがより広範なライフスタイルエコシステムに組み込まれています。一方、ウェブベースのプラットフォームは、税務準備愛好家やスプレッドシートのエクスポートや複数ウィンドウでの調整を重視する中小企業の間で足場を維持しています。

* 展開モデル別:クラウドインフラストラクチャがイノベーションを加速

クラウドホスト型プラットフォームは、2024年の支出の78.19%を占め、9.73%のCAGRを示しており、マルチテナントSaaSの規模の経済を強調しています。継続的デリバリーパイプラインにより、隔週での機能プッシュが可能になり、オンプレミスアップグレードに典型的な四半期ごとのペースと比較して、ユーザーに目に見える改善が加速されます。オンプレミス展開は、主にデータレジデンシー要件に縛られる資産管理ブティックや地方銀行で存続しています。

* エンドユーザー別:中小企業が採用を加速

個人消費者は2024年の収益の66.47%を占めるボリュームドライバーですが、中小企業は7.96%のCAGRで最も速い速度で拡大しており、パーソナルファイナンシャルツール市場の重要な成長レバーとなっています。フリーランスは、控除可能な経費と個人支出を分離する統合ダッシュボードを高く評価し、税務準備時間を削減しています。消費者層は、フリーミアムの予算編成、ゲーム化された貯蓄ストリーク、無料の信用スコアモニターに惹かれ、引き続きボリュームドライバーとなっています。しかし、消費者あたりの平均収益は月額約4.20米ドルであるのに対し、給与計算や請求書ファイナンスのアドオンも購入する中小企業加入者では18.50米ドルです。

* アプリケーション別:資産管理ツールが加速

予算編成と経費追跡は2024年の収益の41.24%を維持し、エントリーレベルのニーズとしての継続的な関連性を確認しています。しかし、投資と資産管理モジュールは、ロボアドバイザーが現在、端数取引や自動税損失収穫を提供していることにより、パーソナルファイナンシャルツール市場全体を11.10%のCAGRで上回っています。信用スコアモニタリングは、アフィリエイト資金によるフリーミアムモデルを通じて中位の参加を維持しています。資産管理モジュールは、資産ベースの手数料により高い生涯価値を提供し、SEC登録に伴う重い規制上のオーバーヘッドを相殺するのに役立っています。

* 収益モデル別:取引手数料が上昇

サブスクリプション料金は2024年の収入の59.59%を占めましたが、従量課金制の取引手数料は年間10.30%の割合で成長しており、積み重なる月額料金に対するユーザーの疲労を反映しています。フリーミアムは顧客獲得のファネルとして機能しますが、サーバーとサポートコストが広告収入を上回ると利益率を圧迫します。取引連動型価格設定は、ベンダーの利益をユーザーの活動と一致させますが、PayPalの請求書支払い収益が小売業の低迷中に減少したように、マクロ経済の変動をもたらします。

地域分析

* 北米: 2024年の収益の38.01%を占め、高いカード普及率、成熟したオープンバンキング標準、予算編成ダッシュボードと信用商品間のクロスセルシナジーによって牽引されています。カナダのオープンバンキングロードマップは2026年までに新たなAPI接続を約束し、ユーザー成長の追い風となっています。

* アジア太平洋: 8.92%のCAGRで最も強い成長を示しており、インド、インドネシア、ベトナムでのスマートフォン普及率80%に加え、インドのアカウントアグリゲーターシステムなどの支援的なフレームワークによって牽引されています。2024年12月にはUPIが167億件の支払いを処理し、アカウントリンクの摩擦なしに予算編成アプリが解析できる詳細なデータが生成されました。

* ヨーロッパ: 成熟していますが、機会に富んだ地域です。PSD2の遅延要件は500ミリ秒未満のAPIを保証し、支出アラートや支払い開始のユーザーエクスペリエンスを向上させています。

* 南米、中東、アフリカ: 準備状況は様々ですが、ブラジルのPixやケニアのM-Pesaは、相互運用性と低料金が一致すれば、即時決済とモバイルファーストのインターフェースがクリティカルマスを生み出すことを示しています。

競争環境

パーソナルファイナンシャルツール市場は中程度の断片化を示しています。上位5社のベンダーが約42%のシェアを占めており、地域スペシャリストや垂直特化型新興企業に十分な余地を残しています。RevolutやN26のようなネオバンクは、ダッシュボードを無料でバンドルし、スタンドアロンアプリのダウンロード数を圧縮し、既存企業を従来の銀行とのホワイトラベル契約に押し込んでいます。IntuitはMintユーザーをCredit Karmaに再配置し、アフィリエイトコミッションから収益を得る取引駆動型収益ストリームへの転換を示唆しました。

エコシステムは、企業が税務準備、融資、または保険モジュールを組み込み、ユーザーをマルチサービスエンゲージメントループにロックする支配的な戦略をとっています。SoFiによる税務申告スタートアップの買収は、そのバリューチェーンを拡大し、同じダッシュボード内で年間控除追跡を提供することで解約率を低減しました。CleoのようなAIと会話型インターフェースを活用する新興の挑戦者は、従来の台帳ビューを迂回することで6ヶ月で120万人のユーザーを獲得しました。EU AI法およびセクション1033に基づくコンプライアンス義務の強化は、社内法務チームを持つ大規模なプレーヤーに有利に働き、予測期間中の統合を促進しています。

パーソナルファイナンシャルツール業界の主要企業

* Quicken Inc.

* Intuit Inc.

* PayPal Holdings Inc.

* Betterment LLC

* Revolut Ltd.

最近の業界動向

* 2025年11月: Robinhood Marketsは、投資アプリ内に税務最適化スイートを立ち上げました。これにより、ユーザーは自動的に税損失を収穫し、複数の証券会社間で取得原価を追跡し、暗号通貨取引のIRS対応フォームを生成できるようになりました。

* 2025年9月: Revolutは、米国で公認銀行として運営するための連邦準備制度からの承認を得ました。このライセンスにより、同社は第三者パートナーなしでFDIC保険付き預金、直接預金、請求書支払い、当座貸越保護を提供できるようになります。

* 2025年6月: IntuitはVisaと提携し、Credit Karmaのモバイルアプリ内にリアルタイムの支出洞察と加盟店レベルのキャッシュバックオファーを組み込みました。

* 2025年3月: SoFi Technologiesは、デジタル保険仲介プラットフォームを2億8,500万米ドルで買収しました。生命保険、自動車保険、賃貸人保険の比較ツールがSoFiのパーソナルファイナンスダッシュボードの一部となり、アドレス可能市場を推定23億米ドル拡大し、750万人の会員に新たなクロスセル機会を開きました。

本レポートは、パーソナルファイナンシャルツール市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法論に基づき、市場の現状、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、そして将来の展望について包括的に解説しています。

市場は2025年に16.3億米ドルの価値があると評価されており、2030年までには21.4億米ドルに達すると予測されています。

市場の成長を加速させる主な要因としては、以下の点が挙げられます。オープンバンキングAPIの採用加速は、金融機関間のシームレスなデータ共有を可能にし、ユーザー体験を向上させています。新興経済圏におけるスマートフォンの普及率上昇は、より多くの人々がデジタル金融ツールにアクセスする機会を創出しています。サブスクリプションモデルへの嗜好の高まりは、安定した収益源をプロバイダーにもたらしています。フィンテック企業と銀行間の組み込み型金融パートナーシップは、金融サービスを多様なプラットフォームに統合し、利便性を高めています。ゲーミフィケーションに基づく顧客エンゲージメント戦略は、ユーザーの利用継続を促し、金融リテラシー向上にも寄与しています。さらに、超パーソナライズされたインサイトのための生成AIの導入は、個々のユーザーに最適化されたアドバイスやサービス提供を可能にしています。

一方で、市場の成長を阻害する要因も存在します。サイバーセキュリティ侵害は、ユーザーの信頼を著しく低下させ、サービス利用の躊躇につながります。初回利用者における金融リテラシーの低さは、ツールの活用を妨げる可能性があります。低いスイッチングコストによる高い顧客離反率は、プロバイダーにとって課題です。また、消費者データ所有権に関する規制の不確実性は、市場の健全な発展を阻害するリスクを抱えています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: ウェブベース、モバイルベースソフトウェア。

* 展開モデル別: クラウドベース、オンプレミス。

* エンドユーザー別: 中小企業ユーザー、個人消費者。

* アプリケーション別: 予算編成と経費追跡、投資と資産管理、信用スコア監視、債務管理とローン計画、税務申告とコンプライアンス。特に投資と資産管理ツールは、2030年までに年平均成長率11.10%で最も急速に拡大すると予測されており、予算管理モジュールを上回る成長が見込まれています。

* 収益モデル別: サブスクリプション、フリーミアム、取引手数料。ユーザーがサブスクリプションモデルに疲弊している傾向が見られるため、取引ごとの課金モデルは人気を集めており、プロバイダーが支払い量に応じて収益を調整できることから、年平均成長率10.30%で成長すると見込まれています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。アジア太平洋地域は、スマートフォンの高い普及率とオープンバンキング政策の支援により、年平均成長率8.92%で最も多くの新規ユーザーを獲得すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびQuicken Inc.、Intuit Inc.、PayPal Holdings Inc.、Revolut Ltd.などを含む主要20社の企業プロファイルが詳細に調査されています。また、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、競争の激しさ、代替品の脅威といった側面から市場の競争構造が分析されています。

将来の展望としては、ホワイトスペースや未充足ニーズの評価が行われています。オープンバンキングAPIは、標準化されたAPIを通じてリアルタイムのデータ共有を可能にし、即時のキャッシュフローアラートを提供することでユーザーエクスペリエンスを向上させ、従来のスクリーン・スクレイピングと比較してログイン失敗を減少させるとされています。また、セキュリティ対策としては、ゼロ知識暗号化、生体認証、多要素認証の義務化が、認証情報の露出を減らし、ユーザーの信頼を高める上で重要であると指摘されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オープンバンキングAPIの採用加速

- 4.2.2 新興経済国におけるスマートフォンの普及率上昇

- 4.2.3 サブスクリプションモデルへの嗜好の高まり

- 4.2.4 フィンテック企業と銀行間の組み込み型金融パートナーシップ

- 4.2.5 ゲーミフィケーションに基づく顧客エンゲージメント戦略

- 4.2.6 超パーソナライズされた洞察のための生成AIの採用

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ侵害によるユーザー信頼の低下

- 4.3.2 初回利用者における金融リテラシーの低さ

- 4.3.3 スイッチングコストの低さによる高い顧客離反率

- 4.3.4 消費者データ所有権に関する規制の不確実性

- 4.4 業界のバリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 ウェブベース

- 5.1.2 モバイルベースソフトウェア

- 5.2 展開モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 エンドユーザー別

- 5.3.1 中小企業ユーザー

- 5.3.2 個人消費者

- 5.4 アプリケーション別

- 5.4.1 予算編成と経費追跡

- 5.4.2 投資と資産管理

- 5.4.3 クレジットスコア監視

- 5.4.4 債務管理とローン計画

- 5.4.5 税務申告とコンプライアンス

- 5.5 収益モデル別

- 5.5.1 サブスクリプション

- 5.5.2 フリーミアム

- 5.5.3 取引手数料

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Quicken Inc.

- 6.4.2 Intuit Inc.

- 6.4.3 Personal Capital Corporation

- 6.4.4 Finicity Corporation

- 6.4.5 PayPal Holdings Inc.

- 6.4.6 Betterment LLC

- 6.4.7 Revolut Ltd.

- 6.4.8 Qube Money Inc.

- 6.4.9 You Need A Budget LLC

- 6.4.10 Acorns Grow Incorporated

- 6.4.11 BlackRock Inc.

- 6.4.12 NerdWallet Inc.

- 6.4.13 SoFi Technologies Inc.

- 6.4.14 Robinhood Markets Inc.

- 6.4.15 Rocket Money Inc.

- 6.4.16 Oportun Inc.

- 6.4.17 Money Dashboard Ltd.

- 6.4.18 Stash Financial Inc.

- 6.4.19 N26 GmbH

- 6.4.20 Klarna Bank AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

個人金融ツールとは、個人の資産や負債、収入、支出といった金銭の流れを一元的に管理し、財務状況を可視化・分析することで、より健全な家計運営や資産形成を支援するソフトウェア、アプリケーション、またはオンラインサービスの総称でございます。これらのツールは、利用者が自身の金融状況を正確に把握し、予算を立て、貯蓄や投資の目標達成に向けた意思決定を行うための強力なサポートを提供いたします。デジタル技術の進化に伴い、その機能は多様化し、多くの人々にとって不可欠な存在となりつつあります。

個人金融ツールには、その機能や目的に応じて様々な種類がございます。最も一般的なものとしては、日々の収入と支出を記録・分類し、家計の収支を把握するための「家計簿アプリ・ソフトウェア」が挙げられます。これらは手動入力のほか、銀行口座やクレジットカード、電子マネーなどと連携し、取引データを自動で取り込む機能を持つものが主流です。次に、「資産管理・ポートフォリオトラッキングツール」は、預貯金、株式、投資信託、不動産、暗号資産といった多様な資産をまとめて管理し、資産全体の状況やポートフォリオのパフォーマンスを可視化するものです。また、「予算作成・目標設定ツール」は、特定の期間における支出の上限を設定したり、住宅購入や老後資金といった長期的な貯蓄目標の進捗を管理したりするのに役立ちます。さらに、複数の借入金を一元管理し、効率的な返済計画を立てるための「借金管理ツール」や、個人のリスク許容度に基づいた投資アドバイスや自動運用を提供する「ロボアドバイザー」、税金計算や確定申告を支援するツールなども含まれます。

これらの個人金融ツールは、多岐にわたる用途で活用されております。第一に、自身の収支を明確に可視化することで、無駄な支出を発見し、節約意識を高めることができます。第二に、具体的な予算を策定し、その遵守を支援することで、計画的な金銭管理を習慣化し、衝動買いや使いすぎを防ぐ効果が期待できます。第三に、複数の金融機関に分散している資産を一元的に把握することで、自身の純資産額を正確に認識し、適切な資産配分やリスク管理を行うことが可能になります。第四に、貯蓄や投資の目標を設定し、その達成に向けた進捗をリアルタイムで追跡することで、モチベーションを維持し、目標達成を強力に後押しいたします。第五に、借入金の金利や返済期日を管理し、最適な返済戦略を立てることで、利息負担を軽減し、早期の債務完済を目指すことができます。このように、個人金融ツールは、利用者の金融リテラシー向上に貢献し、将来のライフプラン設計を支援する重要な役割を担っております。

個人金融ツールの進化を支える関連技術は多岐にわたります。最も重要なのは、銀行や証券会社、クレジットカード会社など、様々な金融機関の口座情報や取引履歴を安全かつ自動的に連携させる「API連携」技術です。これは、オープンバンキングの推進によってさらに加速しております。また、利用者の取引データを分析し、支出の自動分類、パーソナライズされた節約アドバイス、将来のキャッシュフロー予測などを行う「AI(人工知能)や機械学習」の活用も進んでおります。これにより、より高度で個別最適化されたサービス提供が可能になります。データの保管や処理には「クラウドコンピューティング」が不可欠であり、これにより利用者は場所やデバイスを問わず自身の金融情報にアクセスできます。さらに、機密性の高い金融情報を保護するための「データセキュリティ技術」や「暗号化技術」、そして直感的で使いやすいインターフェースを提供する「UI/UXデザイン」も、ツールの普及と利用体験の向上に大きく貢献しております。

市場背景としては、デジタル化の進展とスマートフォンの普及が、個人金融ツールの利用を大きく後押ししております。特に、若年層を中心に金融リテラシー向上への関心が高まっており、手軽に始められるデジタルツールへの需要が増加しております。また、低金利環境が続く中で、預貯金だけでは資産が増えにくいという認識が広がり、投資への関心が高まっていることも、資産管理や投資支援ツールの需要を喚起しております。フィンテック企業の台頭は、従来の金融機関にはない革新的なサービスを生み出し、市場を活性化させています。さらに、新型コロナウイルス感染症のパンデミックは、多くの人々が自身の家計や将来設計を見直すきっかけとなり、個人金融ツールの利用を加速させる一因となりました。オープンバンキングの法整備や推進も、金融機関間のデータ連携を容易にし、より包括的なサービス提供を可能にする重要な要素でございます。

将来の展望として、個人金融ツールはさらなる進化を遂げると予想されます。第一に、「パーソナライゼーションの深化」が進み、個人のライフスタイル、目標、リスク許容度に応じた、よりきめ細やかなアドバイスや提案が提供されるようになるでしょう。AIによる予測分析はさらに高度化し、利用者の行動パターンから将来の支出や貯蓄額を予測し、最適な行動を促す「プロアクティブな金融支援」が実現される可能性がございます。第二に、金融機関との連携は一層強化され、ツール内で直接、預金口座の開設、ローンの申し込み、投資商品の購入といった「包括的な金融サービス」が完結できるようになるかもしれません。第三に、セキュリティとプライバシー保護は引き続き最重要課題であり、生体認証やブロックチェーン技術の応用など、より強固なデータ保護技術が導入されるでしょう。第四に、行動経済学の知見を取り入れ、利用者がより良い金融行動を自然と選択できるよう「ナッジ(そっと後押しする)」する機能が強化されることも期待されます。最終的には、単なる管理ツールに留まらず、個人の金融行動全体を最適化し、豊かな人生設計を支援する「パーソナルファイナンス・コンシェルジュ」のような存在へと進化していくことでしょう。