グローバルパーソナルモビリティデバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

移動支援機器市場は、製品(車椅子[手動車椅子、電動車椅子など]、歩行補助具など)、技術(手動、電動など)、エンドユーザー(病院・診療所、在宅介護環境など)、流通チャネル(オフライン、Eコマース)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナルモビリティデバイス市場の概要

本レポートは、パーソナルモビリティデバイス市場の規模、範囲、トレンドを分析し、2025年から2030年までの成長予測を提供しています。市場は、製品(車椅子、歩行補助具など)、技術(手動、電動など)、エンドユーザー(病院・診療所、在宅介護など)、流通チャネル(オフライン、Eコマース)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場規模と成長予測

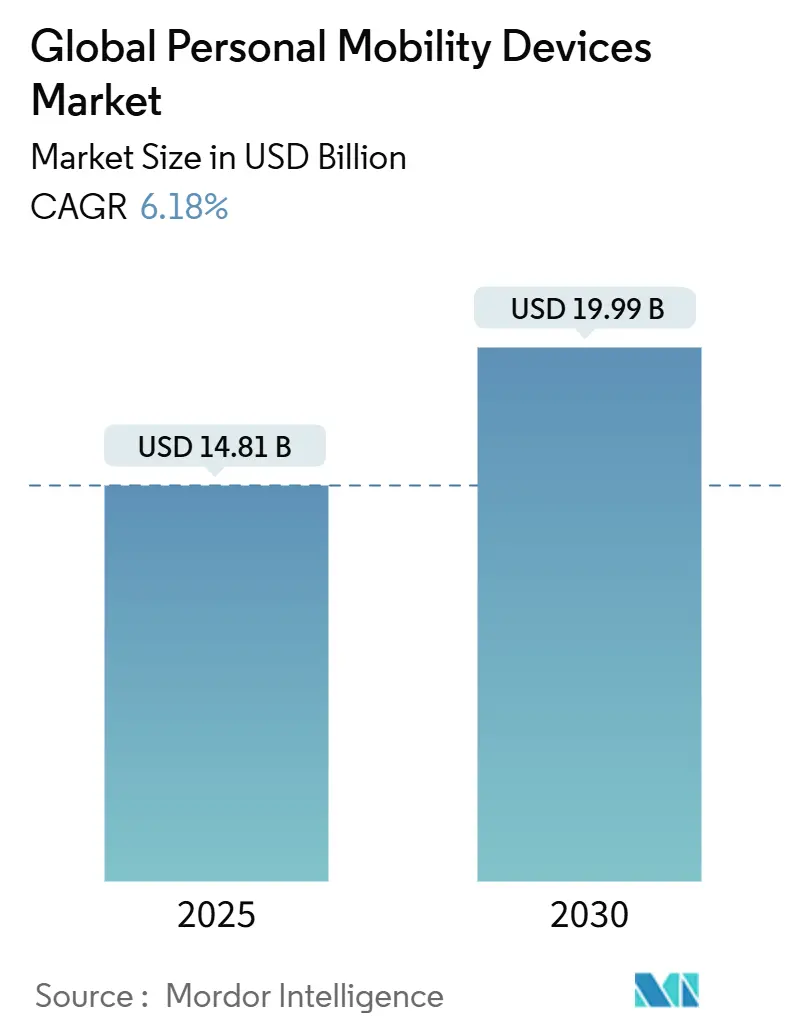

パーソナルモビリティデバイス市場は、2025年には148.1億米ドルと評価され、2030年までに199.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。北米が最大の市場である一方、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は低いとされています。

市場分析の概要

在宅介護の償還制度の拡大、AI駆動型車椅子の商業価格帯への到達、バッテリー密度の向上による電動デバイスの航続距離延長などが需要を加速させています。車椅子は依然として市場の基盤ですが、高齢者の間で屋外での自立を求めるモビリティスクーターの人気が高まっています。手動デバイスは電動ユニットよりも多く販売されていますが、パワーアシスト技術が価格差を縮め、新規購入者を惹きつけています。北米は確立された保険適用規則により市場をリードしていますが、アジア太平洋地域は高齢者人口の増加と消費支出能力の向上により、最も速い成長を遂げています。

主要なレポートのポイント(2024年実績と2030年予測)

* 製品カテゴリー別: 車椅子が収益シェアの45.21%を占め、モビリティスクーターは2030年までに6.66%のCAGRで拡大すると予測されています。

* 技術別: 手動デバイスが市場シェアの50.45%を占めましたが、電動ソリューションは2030年までに6.54%のCAGRで最も高い成長を遂げると予測されています。

* エンドユーザー別: 在宅介護が市場規模の48.34%を占め、引き続き優勢ですが、リハビリテーション・長期介護施設は2030年までに6.63%のCAGRで成長すると見込まれています。

* 地域別: 北米が市場シェアの38.68%を占めましたが、アジア太平洋地域は2030年までに6.82%のCAGRで最も強い成長を記録すると予測されています。

* 流通チャネル別: オフライン小売がシェアの71.23%を占めましたが、Eコマースセグメントは2030年までに7.01%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

1. 在宅介護の選好と償還制度の拡大:

* 米国のメディケアは2025年から承認されたモビリティデバイス費用の80%を償還し、民間保険会社も同様の構造を採用しています。欧州の支払い機関も在宅適応予算にパーソナルモビリティデバイスを追加しており、アジア太平洋地域でも償還が拡大するにつれて、自立生活のための購入が退職計画に不可欠となっています。

2. ロボット・AI駆動型車椅子の商業価格帯への到達:

* WHILLの自律走行型車椅子は、米国の主要空港で既に利用されており、LiDAR、深度カメラ、ドライブバイワイヤーシステムが安全性とコスト目標を満たしていることを証明しています。日本の介護施設でも同様のフリートが導入され、スタッフの負担軽減に貢献しています。保険会社も、人間の介助の必要性をなくす場合に自律走行オプションの適用を開始しています。

3. OECD都市におけるミニモビリティ規制緩和:

* オーストラリア、ケベック州、日本などで、スクーターや電動キックデバイスに関する規制が緩和され、共有道路や公共交通機関での利用が合法化されています。これにより、都市部での電動デバイスの利用が促進され、市場の対象となる利用者が拡大しています。

4. 高齢者人口の増加と慢性疾患の有病率:

* アジアの高齢者人口は2050年までに9億2300万人に達すると予測されており、支援技術への需要が高まっています。糖尿病や変形性関節症などの慢性疾患は、退職年齢よりも早く移動を制限することが多く、製品のライフサイクルを延ばしています。中国やタイにおける可処分所得の増加も、プレミアムな車椅子の購入を促しています。

5. バッテリー密度の向上による電動デバイスの航続距離と積載量の増加:

* バッテリー技術の進歩は、電動デバイスの航続距離と積載量を向上させ、世界的に需要を押し上げています。製造はアジア太平洋地域に集中しています。

6. DME(耐久性医療機器)小売におけるEコマースの急速な浸透:

* Eコマースは、検索コストの削減、ビデオチュートリアル、融資プランの提供により、世界的に普及が進んでいます。北米と欧州がこのトレンドをリードしています。

市場の阻害要因

1. 高額な自己負担とTier-1市場外での保険適用範囲の限定:

* 米国では承認されたデバイス費用の20%を自己負担する必要があり、ラテンアメリカや東南アジアの一部では耐久性医療機器が国民皆保険の対象外となる場合があります。民間保険会社は臨床的妥当性を要求し、評価費用が家計の予算を超えることがあります。

2. リチウムイオン電池の火災リスクによるリコールと訴訟の増加:

* RELiONバッテリーやPermobil SmartDriveのリコール事例に見られるように、リチウムイオン電池の過熱や誤作動による安全上の懸念がリコールや訴訟の増加につながっています。これにより、保険料が上昇し、次世代化学物質の市場導入が遅れる可能性があります。

3. OECD諸国における中古・再生品の販売による新規ユニット販売の抑制:

* 特に北米や欧州などのOECD諸国では、中古品や再生品の利用が新規ユニットの販売を抑制する要因となっています。

4. 希土類モーター磁石へのサプライチェーンの依存:

* 希土類モーター磁石へのサプライチェーンの依存は、世界的に、特にアジア太平洋地域に集中する製造において、供給ショックのリスクをもたらしています。

セグメント分析

* 製品別: 車椅子が需要を支え、スクーターが加速

* 車椅子は2024年の収益の45.21%を占め、市場の基盤的役割を担っています。手動式は病院や予算に制約のある購入者に選ばれ、電動式は長距離での自立を求めるユーザーに人気です。モビリティスクーターは、高齢者が買い物やレジャーのために安定した屋外ソリューションを求めることで、2030年までに6.66%のCAGRで成長すると予測されています。階段・プラットフォームリフトは、高齢化社会における多層住宅の改修需要によりシェアを伸ばしています。競争は、接続性、シートの人間工学、携帯性などに焦点を移しています。

* 技術別: 手動式が優勢も、パワーアシストが差を縮める

* 手動式デザインは、低価格、簡単なメンテナンス、普遍的な保険適用により、2024年に50.45%の市場シェアを占めました。しかし、電動システムは、バッテリーの高密度化と電子部品コストの低下により、6.54%のCAGRで成長すると見込まれています。Sunrise MedicalのEmpulseのようなパワーアシストキットは、標準的な車椅子をハイブリッドに変え、完全な電動化に躊躇する消費者への橋渡しとなっています。

* エンドユーザー別: 在宅介護が優勢も、施設需要が加速

* 在宅介護環境は、2024年のパーソナルモビリティデバイス市場規模の48.34%を占めました。家庭では、収納のために折りたため、狭い通路を移動でき、遠隔医療ポータルに接続できる機器が重視されます。リハビリテーション・長期介護施設は、人口高齢化による入院期間の増加に伴い、6.63%のCAGRで成長すると予測されています。病院や診療所は、堅牢で感染制御に対応したデバイスの安定した購入者です。

* 流通チャネル別: 実店舗が優位を保つも、デジタルが信頼を獲得

* オフラインサプライヤーは、フィッティングの正確さが臨床結果を左右するため、2024年の収益の71.23%を占めました。しかし、Eコマースは2030年までに7.01%のCAGRで成長すると予測されています。デジタルストアは、検索コストを削減し、ビデオチュートリアルを提供し、融資プランをバンドルします。多くの小売業者は、対面でのフィッティングの前にバーチャルな説明会を設けたり、標準化された製品は直接消費者向けウェブサイトで販売し、複雑な電動車椅子は実店舗パートナーを通じて販売したりするなど、ハイブリッドモデルを採用しています。

地域分析

* 北米: 2024年に38.68%のシェアを占め、メディケアの適用範囲とADA規制がサプライヤーにとって予測可能な需要を生み出しています。高齢のベビーブーマー世代が活動的なライフスタイルを重視していることも市場を後押ししています。

* アジア太平洋: 2030年までに6.82%のCAGRで最も速い成長を遂げると予測されています。中国の中産階級は郊外での移動のために電動スクーターを購入し、日本は介護者不足に対応するためにロボット車椅子を導入しています。インドでは低コストの手動車椅子が普及し、東南アジア諸国では医療機器の輸入関税が見直され、市場アクセスが拡大しています。

* 欧州: 規模は大きいものの、成長は緩やかです。ユニバーサルヘルスケア制度がほとんどのモビリティ補助具を償還していますが、再生品の利用が買い替えサイクルを長期化させています。

* 中東・アフリカ: 病院建設ブームや湾岸協力会議諸国で導入された義務的健康保険により、初期段階の導入が見られます。

* 南米: ブラジルが長期介護給付を拡大し、アルゼンチンが国内の車椅子生産を補助するなど、着実に進展しています。

競争環境

パーソナルモビリティデバイス市場は、適度に断片化されています。Permobil、Invacare、Sunrise Medicalが車椅子市場の大部分を占めていますが、多数の地域企業がスクーターや歩行器のニッチ市場に存在します。MIGA Holdingsは2024年にInvacareの北米事業を買収し、Invacareは欧州とアジア太平洋地域に焦点を移しました。Sunrise MedicalはNuprodxとRide Designsを買収し、高利益率のシーティングセグメントを強化しています。

技術投資がリーダーを差別化する要因となっています。Permobilは14,000平方メートルのイノベーションセンターを開設し、R&Dと自動生産ラインを統合して設計から市場投入までのサイクルを短縮しています。WHILLはエッジコンピューティングを活用して障害物回避アルゴリズムをローカルで実行し、混雑したターミナルでの遅延を低減しています。サービス戦略も進化しており、サブスクリプションモデル、延長保証、クラウドベースの診断、リモートファームウェア更新などがブランドの定着を強化しています。今後も市場の統合が進むと予想されています。

主要な業界リーダー:

* Invacare Corporation

* Ottobock

* Drive DeVilbiss Healthcare

* Stryker Corporation

* GF Health Products Inc.

最近の業界動向

* 2024年11月: Permobilがスウェーデンのスンズヴァルに14,000平方メートルのイノベーションセンターを開設し、生産とR&Dを統合しました。

* 2024年11月: MIGA HoldingsがInvacareの北米事業の買収を完了し、Invacareのコスト再編と地域戦略の明確化を可能にしました。

* 2024年10月: WHILLとEnvoy Airがロサンゼルス国際空港とマイアミ国際空港のアメリカン航空ターミナルで、米国空港初となる自動運転車椅子サービスを開始しました。

* 2023年10月: Sunrise MedicalがRide Designsの買収を完了し、カスタムシーティングシステムをポートフォリオに追加しました。

本レポートは、個人用移動補助具市場に関する詳細な分析を提供しています。

市場定義と調査範囲

本市場は、一時的または永続的な移動障害を持つ個人向けに、医療または専門小売チャネルを通じて販売される新品の車椅子、歩行器、ロレーター、杖、松葉杖、モビリティスクーター、階段昇降機、プラットフォーム昇降機を対象としています。2024年USD定数で、17カ国の工場出荷価格と流通マージンを捕捉しています。レクリエーション用電動スクーター、外骨格、レンタル、アフターサービスは対象外です。

調査方法

本調査は、リハビリテーション医師、販売業者、償還管理者、製品エンジニアへのインタビューを含む一次調査と、国連人口統計、WHO、OECD保健データ、特許データベースなどの二次調査を組み合わせて実施されました。市場規模の予測は、年齢調整後の障害者人口に基づくトップダウンアプローチと、主要メーカーからのボトムアップチェックを併用し、償還上限、バッテリーコスト、Eコマースシェア、規制などの主要インプットを考慮しています。データは毎年更新され、主要なリコール、償還コードの変更、大規模なM&Aイベントによって中間更新が行われます。

エグゼクティブサマリーと主要な調査結果

個人用移動補助具市場は、2025年の148.1億米ドルから2030年には199.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。

製品別では、車椅子が2024年に売上シェアの45.21%を占め、市場の基盤となる主要な製品カテゴリーとなっています。

地域別では、アジア太平洋地域が人口の急速な高齢化と家計所得の増加に牽引され、2030年まで6.82%の最も高いCAGRで成長すると見込まれています。

償還政策の面では、米国などの市場における在宅ケア償還の拡大(承認されたデバイス費用の80%をカバー)が、高齢者のデバイス利用を促進しています。

技術トレンドとしては、自律ナビゲーション、パワーアシストシステム、希土類フリーモーターなどが、より軽量でスマートなデバイスの登場を促し、介護者の介入を減らす方向に進んでいます。

流通チャネルでは、Eコマースが7.01%のCAGRで成長しており、自宅配送と透明性の高い価格設定が評価されていますが、フィッティングやアフターサービスにおいては実店舗の販売業者が依然として不可欠です。

市場促進要因

* 在宅介護(Aging-in-place)志向の高まりと在宅ケア償還の拡大。

* ロボットおよびAI駆動型車椅子が商業的に手頃な価格帯に到達。

* OECD都市におけるモビリティスクーターや電動キックボードなどのミニモビリティ規制緩和。

* 高齢者人口の増加と慢性疾患の有病率上昇。

* バッテリー密度の画期的な進歩による電動デバイスの航続距離と積載量の向上。

* DME(耐久医療機器)小売におけるEコマースの急速な浸透。

市場抑制要因

* Tier-1市場以外での保険適用範囲の限定による高額な自己負担費用。

* リチウムイオンバッテリーの火災リスクに関する安全性リコールと訴訟の増加。

* OECD諸国における再利用/再生機器が新規ユニット販売を抑制。

* 希土類モーター磁石へのサプライチェーンの依存。

市場セグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品別: 車椅子(手動、電動、ロボット/自律型)、歩行補助具(杖、松葉杖、歩行器、ロレーター)、モビリティスクーター(3輪、4輪)、階段昇降機・プラットフォーム昇降機。

* 技術別: 手動、電動、ハイブリッド/パワーアシスト。

* エンドユーザー別: 病院・診療所、在宅ケア、リハビリ・長期ケアセンター。

* 流通チャネル別: オフライン、Eコマース。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析。

競争環境と将来展望

市場の集中度、主要企業の市場シェア分析、Pride Mobility Products Corp.、Invacare Corporation、Sunrise Medical LLC、Ottobock SE & Co. KGaA、WHILL Inc.などの主要企業のプロファイルが含まれています。また、未開拓分野や満たされていないニーズの評価を通じて、市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 在宅での生活継続の選好 & 在宅医療費償還の拡大

- 4.2.2 ロボットおよびAI駆動型車椅子の商業価格帯への到達の急増

- 4.2.3 OECD都市におけるスクーターおよび電動キックデバイスのミニモビリティ規制緩和

- 4.2.4 高齢者人口の増加と慢性疾患の有病率

- 4.2.5 バッテリー密度の画期的な進歩による電動デバイスの航続距離と積載量の向上

- 4.2.6 DME(耐久医療機器)小売におけるEコマースの急速な浸透

- 4.3 市場の阻害要因

- 4.3.1 Tier-1市場外での限られた保険適用の中での高額な自己負担費用

- 4.3.2 リチウムイオン火災リスクに関する安全性リコール & 訴訟の増加

- 4.3.3 OECDにおける再利用/再生機器による新規ユニット販売の抑制

- 4.3.4 希土類モーター磁石へのサプライチェーンの露出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーター?の5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 車椅子

- 5.1.1.1 手動車椅子

- 5.1.1.2 電動車椅子

- 5.1.1.3 ロボット/自律型車椅子

- 5.1.2 歩行補助具

- 5.1.2.1 杖&松葉杖

- 5.1.2.2 歩行器&ロレーター

- 5.1.3 モビリティスクーター

- 5.1.3.1 3輪

- 5.1.3.2 4輪

- 5.1.4 階段昇降機&プラットフォームリフト

- 5.2 技術別

- 5.2.1 手動

- 5.2.2 電動

- 5.2.3 ハイブリッド / パワーアシスト

- 5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 在宅医療施設

- 5.3.3 リハビリテーション&長期介護施設

- 5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.2 Eコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 Pride Mobility Products Corp.

- 6.3.2 Invacare Corporation

- 6.3.3 Drive DeVilbiss Healthcare

- 6.3.4 Sunrise Medical LLC

- 6.3.5 Permobil AB

- 6.3.6 GF Health Products Inc.

- 6.3.7 Stryker Corporation

- 6.3.8 Ottobock SE & Co. KGaA

- 6.3.9 Medline Industries LP

- 6.3.10 Arjo AB

- 6.3.11 Kaye Products Inc.

- 6.3.12 Rollz International

- 6.3.13 Performance Health

- 6.3.14 WHILL Inc.

- 6.3.15 Golden Technologies

- 6.3.16 Amigo Mobility International

- 6.3.17 Afikim Electric Vehicles

- 6.3.18 Permobil Group (ROHO)

- 6.3.19 TOPRO AS

- 6.3.20 Yadea Technology Group

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルパーソナルモビリティデバイスとは、個人が短距離移動を行うために設計された、電動化された小型の移動手段全般を指す言葉でございます。これは、都市部における「ラストワンマイル」の移動課題を解決し、公共交通機関との連携を強化する役割を担うとともに、環境負荷の低減や交通渋滞の緩和に貢献する次世代の移動ツールとして世界的に注目を集めております。その特徴は、小型軽量で持ち運びや保管が容易であること、電動であるため排気ガスを出さず環境に優しいこと、そしてスマートフォンアプリなどと連携し、利便性や安全性を高めるための様々な技術が搭載されている点でございます。個人のライフスタイルや用途に合わせて多様な選択肢が提供されており、移動の自由度を高め、より快適で持続可能な社会の実現に寄与することが期待されております。

このデバイスには多種多様な種類がございます。代表的なものとしては、電動キックボードが挙げられます。これは手軽に乗降でき、比較的コンパクトであるため、都市部での短距離移動や観光地での利用が急速に拡大しております。次に、電動アシスト自転車も広く普及しており、特に坂道の多い地域や長距離の通勤・通学において、身体的負担を軽減しながら移動を可能にします。また、高齢者や身体の不自由な方の移動を支援する電動車椅子やシニアカーも重要なパーソナルモビリティデバイスでございます。これらは安全性を最優先に設計され、利用者の行動範囲を広げ、社会参加を促進する役割を担っております。さらに、セグウェイに代表されるような立ち乗り型の二輪・三輪デバイスや、一人乗りまたは二人乗りの超小型電気自動車(EV)も含まれます。これらは、より安定した走行性能や快適性を提供し、特定の用途や環境下での利用に適しております。近年では、AIやロボット技術を搭載し、自律走行やバランス制御を行う次世代型のパーソナルモビリティロボットの開発も進められております。

これらのデバイスの用途は非常に広範でございます。最も一般的なのは、都市部における通勤・通学や買い物などの日常的な移動手段としての利用です。特に、駅から目的地までの「ラストワンマイル」の移動において、バスやタクシーに代わる効率的かつ経済的な選択肢として活用されております。また、観光地や大規模なイベント会場、工場や大学のキャンパスといった広大な敷地内での移動手段としても重宝されております。これにより、移動時間の短縮や疲労の軽減が図られ、生産性や満足度の向上に繋がっております。高齢者や身体の不自由な方にとっては、日常生活における移動の自立を支援し、社会参加の機会を増やすための重要なツールでございます。さらに、レクリエーションやスポーツの一環として、あるいは都市型物流における小口配送の効率化にも貢献し始めております。シェアリングサービスを通じて、必要な時に必要なだけ利用できる手軽さも、その用途をさらに広げております。

グローバルパーソナルモビリティデバイスの進化を支えるのは、様々な先端技術でございます。まず、デバイスの性能を左右する重要な要素がバッテリー技術です。リチウムイオン電池に代表される高エネルギー密度で軽量なバッテリーは、航続距離の延長と充電時間の短縮を実現し、利便性を大幅に向上させております。次に、高効率でコンパクトなモーター技術は、デバイスの小型化と走行性能の両立に不可欠です。また、GPS、IMU(慣性計測装置)、各種センサー(障害物検知、距離センサーなど)といったセンサー技術は、正確な位置情報の把握、安定した走行、そして衝突回避などの安全機能を実現するために不可欠でございます。AI(人工知能)とIoT(モノのインターネット)の統合により、デバイスはネットワークに接続され、リアルタイムでの情報共有、ルート最適化、予知保全、さらには自動運転や運転支援システムの実現に向けた基盤となっております。5Gなどの高速通信技術は、これらのデータ通信をより迅速かつ安定的に行い、MaaS(Mobility as a Service)との連携を強化します。さらに、炭素繊維やアルミニウム合金といった軽量素材の採用は、デバイスの持ち運びやすさやエネルギー効率の向上に貢献しております。

市場背景としましては、いくつかの重要な要因が挙げられます。第一に、世界的な都市化の進展に伴い、都市部での交通渋滞や駐車場不足が深刻化しており、これに対する解決策としてパーソナルモビリティデバイスへの期待が高まっております。第二に、地球温暖化対策への意識の高まりから、ガソリン車に代わる環境負荷の低い移動手段への需要が増加しております。第三に、多くの国で高齢化社会が進展しており、高齢者の移動支援や社会参加を促すためのデバイスの必要性が高まっております。第四に、シェアリングエコノミーの普及により、デバイスを所有することなく手軽に利用できるサービスが拡大し、新規ユーザーの獲得に繋がっております。また、各国政府による法規制の緩和や整備も市場拡大を後押ししております。例えば、電動キックボードの公道走行が許可される地域が増えるなど、利用環境が整いつつあります。一方で、安全性への懸念、インフラ整備の遅れ、充電ステーションの不足、そして法規制の地域差といった課題も存在し、これらを解決していくことが今後の市場成長には不可欠でございます。

将来展望としましては、グローバルパーソナルモビリティデバイスはさらなる進化と多様化を遂げると考えられます。技術の進歩により、バッテリーの高性能化、モーターの効率化、そしてAIによる自律走行や運転支援機能の高度化が進むでしょう。これにより、より安全で快適、そしてインテリジェントな移動体験が提供されるようになります。MaaS(Mobility as a Service)との連携はさらに深化し、公共交通機関、カーシェアリング、ライドシェアリングなどとシームレスに統合され、ユーザーはスマートフォン一つで最適な移動手段を選択できるようになるでしょう。都市インフラとの協調も進み、専用レーンの設置やスマートシティ構想の中での位置づけが明確化されることで、より安全で効率的な利用環境が整備されると期待されます。また、高齢者や身体の不自由な方々向けのデバイスは、AIによる個別のニーズへの対応や、遠隔監視・緊急通報システムとの連携により、さらに安心で快適な移動をサポートするようになるでしょう。物流分野では、自律走行型の配送ロボットとしての活用も本格化し、都市部のラストワンマイル配送の効率化に貢献すると見込まれます。法規制の国際的な調和も進み、国境を越えた利用やサービスの展開が容易になることで、真にグローバルなモビリティソリューションとしての地位を確立していくことでしょう。これらの進化は、持続可能な社会の実現、都市の活性化、そして人々の生活の質の向上に大きく貢献していくものと確信しております。