パーソナルロボット市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

パーソナルロボット市場は、用途(家事、エンターテイメントなど)、モビリティ(据え置き型、車輪型モバイルなど)、コンポーネント(ハードウェア、ソフトウェアなど)、制御インターフェース(アプリ制御、音声制御など)、および地域によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナルロボット市場の概要を以下にまとめます。

市場概要と成長予測

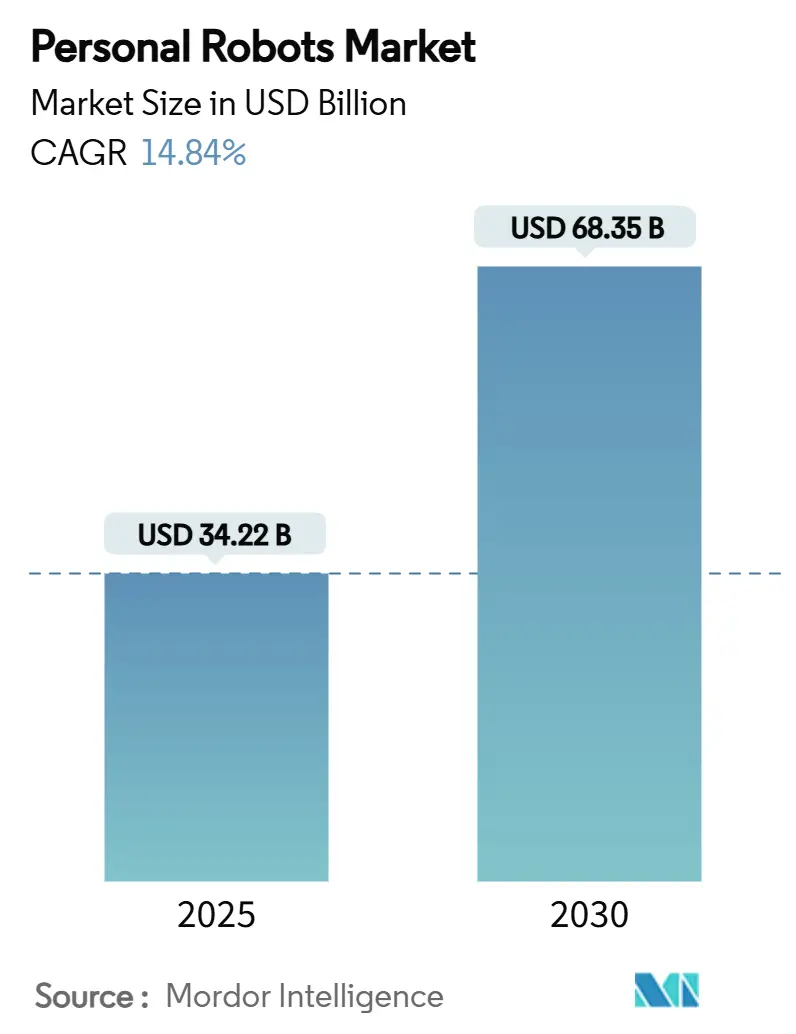

パーソナルロボット市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には342.2億米ドル規模に達すると予測されており、2030年には683.5億米ドルへと倍増し、2025年から2030年にかけて年平均成長率(CAGR)14.84%で成長する見込みです。この成長は、手頃な価格のオンデバイスAIの普及、高齢化社会における介護支援の需要増加、そして家庭内の複雑な環境を安全に移動できるナビゲーションソフトウェアの進化という3つの主要な要因によって推進されています。

現在、ロボット掃除機が市場の主要な収益源となっており、消費者が自律型デバイスを信頼し、家庭内で自由に利用することを受け入れていることが示されています。部品供給においてはアジアのメーカーが優位に立ち、コスト競争力を高めることで世界的な普及を加速させています。また、クラウドベースのソフトウェアやサブスクリプションサービスが新たな収益モデルとして台頭し、一度限りのハードウェア販売から継続的な収入源へと市場構造が変化しつつあります。

主要な市場動向と分析

* 用途別: 2024年には家庭用作業ロボットが市場シェアの58%を占めましたが、高齢者・障がい者支援分野が2030年までに24%の最速CAGRで成長すると予測されています。これは、市場が利便性提供から必要不可欠な支援へと成熟していることを示唆しています。

* 移動性別: 2024年には車輪型移動ロボットが収益シェアの67%を占めましたが、二足歩行ヒューマノイドシステムは2030年までに29.5%の最速CAGRで成長する見込みです。Figure AIやGenesis AIへの大規模な投資は、二足歩行ロボットが人間が構築した空間を効率的にナビゲートできるという期待を反映しています。

* コンポーネント別: 2024年の支出の82%はハードウェアが占めていますが、マッピング、ファームウェア、クラウドAI、遠隔診断などのサービスおよびサブスクリプションは22.3%のCAGRで増加しています。これにより、製品寿命の延長、ブランドロイヤルティの向上、そして大規模な新規ハードウェア投資なしでの市場規模拡大が期待されます。

* 制御インターフェース別: 2024年にはアプリ制御ユニットが44%のシェアを占めましたが、完全自律型ロボットは27.8%の最速CAGRで加速しています。マルチモーダル知覚と大規模言語モデルの進化により、ロボットは日常的な要求を解釈できるようになり、特に技術的な知識が不足している可能性のある高齢者介護において重要性が増しています。

市場を牽引する要因

* 家庭用ロボット掃除機の普及: ロボット掃除機は、自律型デバイスが私的な空間で機能するという概念を一般化し、より複雑なロボットへの受容性を高めました。中国ベンダーによる低価格化と生産規模の拡大が市場を活性化させ、Dysonのようなプレミアム製品も共存しています。

* 低コストAIプロセッサの入手可能性: QualcommやNVIDIAなどの専門チップの登場により、主要部品コストが大幅に削減され、ヒューマノイドロボットの製造コストが低下しています。これにより、Figure AIやUBTechのような企業が開発と量産を加速させています。

* スマートホームエコシステムとの統合: ロボットはスマートホームのモバイルノードとして機能し、AmazonやSamsungなどの大手テクノロジー企業が既存のIoTフレームワークへのロボット統合を推進しています。SwitchBotのモジュール式ロボットのように、ハードウェアの多機能性よりもエコシステム内でのシームレスな性能が重視される傾向にあります。

* OECD諸国における「エイジング・イン・プレイス」イニシアチブ: 高齢化社会における介護者不足と医療費高騰に対応するため、各国政府はロボットを活用した在宅介護支援を推進しています。予防ロボットは病院での転倒による年間500億米ドルの費用を削減する可能性があり、適切なトレーニングにより介護現場でのロボット受容も進んでいます。

市場の阻害要因

* データプライバシーの懸念: ロボットが収集する家庭内の地図データや行動データに関するプライバシー問題は、GDPRなどの厳格な規制や消費者の懸念(アメリカ人の48%が最大の障壁と回答)を引き起こしています。企業はオンデバイス処理やデータローカライゼーションを通じてこれに対応しています。

* バッテリーとセンサーの高額な交換費用: バッテリーパック(200~800米ドル)やLiDARセンサー(1,000~3,000米ドル)などの消耗品は、ユニットの生涯コストの20~40%を占めることがあり、所有者に高額な維持費を強いる可能性があります。このため、モジュール設計や予知保全によるコスト削減が模索されています。

地域別分析

* アジア太平洋地域: 2024年の収益の35%を占める最大の市場です。中国の部品供給能力と日本の高齢者介護への取り組みが成長を牽引しています。中国のヒューマノイドロボット市場は2024年の29億米ドルから2031年には460億米ドルを超える規模に急成長すると予測されており、政府の補助金、成熟したサプライチェーン、ロボットに対する文化的な受容がその背景にあります。

* 北米: AI研究、ベンチャー資金、プレミアム市場において影響力があります。米国では2024年に5.6億米ドルのヒューマノイドロボット販売を記録し、世界のヒューマノイドロボット収益の47.5%を占めています。消費者の関心は高いものの、予算を500米ドル以下に抑える傾向があり、価格弾力性の課題が存在します。

* 中東: 2030年までに19.4%の最速CAGRで成長する地域です。石油資金による経済多角化、小売市場の拡大、若くテクノロジー志向の人口が需要を支えています。UAEやサウジアラビアはロボット試験ゾーンを設け、イスラエルのスタートアップエコシステムがAI人材を供給しています。

競争環境

市場構造は中程度に細分化されており、上位5社が出荷台数の50%弱を支配しています。iRobotの収益急落は、低コストの競合他社が機能セットを同等にすることで、いかに迅速にシェアが変動するかを示しました。EcovacsやRoborockは、大規模なサプライチェーンを活用して売上を伸ばしています。SamsungがRainbow Roboticsに出資したように、大手家電メーカーは自社開発よりも買収を好む傾向にあります。

競争戦略は主に3つの方向性があります。第一に、Dysonのようなプレミアム性能。第二に、AmazonのAstroのようなエコシステム統合。第三に、中国企業が主導するコストリーダーシップです。物流やヘルスケア分野には新たな市場機会が見られ、GXO LogisticsとAgility Roboticsの提携や、Figure AIのHelix AIモデル、ApptronikとGoogle DeepMindの提携など、ソフトウェアが新たなフロンティアとなっています。

主要プレイヤー

主要な業界リーダーには、ソニー株式会社、本田技研工業株式会社、エコバックスロボティクス、iRobot Corporation、サムスングループなどが挙げられます。

最近の業界動向

* 2025年3月: Figure AIはHelix AIのブレークスルーを活用し、家庭でのアルファテストを2年前倒しで開始しました。

* 2025年2月: Bank of America Instituteは、部品コストの低下により、ヒューマノイドロボットの出荷台数が2025年に18,000台、2030~35年には年間100万台に達すると予測しました。

* 2025年1月: ソニー・ホンダモビリティは、40個のセンサーとAI中心のUXを搭載したAFEELA 1 EVを発表しました。

* 2025年1月: UBTechは、Walker S2ヒューマノイドの量産を2025年後半に開始し、産業用ユニットとして500~1,000台を目指すと発表しました。

本レポートは、パーソナルロボット市場に関する包括的な分析を提供しています。パーソナルロボットは、家事、エンターテイメント、社会的な仲間、高齢者・障がい者支援、ホームセキュリティ・監視、教育・研究といった多岐にわたる個人的な活動のために設計されており、その人間工学に基づいたデザインと直感的なインターフェースが個人の生活を豊かにすると定義されています。本調査では、市場をアプリケーション、モビリティ、コンポーネント、制御インターフェース、および地域別に詳細にセグメント化し、需要と供給の動向、技術トレンド、イノベーションへの感受性、将来の成長見通し、さらにはCOVID-19が市場に与えた影響についても深く掘り下げて分析しています。

市場規模は、2025年には342.2億米ドルと評価されており、2030年までには683.5億米ドルに達すると予測されており、今後数年間で顕著な成長が期待されています。

市場の成長を牽引する主要な要因としては、家庭用ロボット掃除機の採用が急速に拡大していること、低コストで高性能なAIプロセッサの入手が容易になったこと、そしてスマートホームエコシステムとのシームレスな統合が進んでいることが挙げられます。さらに、OECD諸国における高齢者が住み慣れた場所で生活を続けることを支援する「エイジング・イン・プレイス」の取り組みや、病院における室内配送のためのパイロットプログラム(水面下で進行中)、オープンソースのROS(Robot Operating System)ベースプラットフォームの普及による新規参入障壁の低下も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する課題も存在します。家庭内マッピングに関するデータプライバシーへの懸念は、消費者からの抵抗や規制当局からの監視を引き起こしています。また、バッテリーや高度なセンサーの高額な交換費用、世界的に統一されていない断片的な安全基準も、普及の妨げとなっています。特に、アジアの密集した集合住宅環境におけるSLAM(自己位置推定と環境地図作成)技術の精度限界も、潜在的な課題として認識されています。

アプリケーション別に見ると、家事用ロボット、特にロボット掃除機が2024年の市場収益の58%を占め、現在最も大きな支出分野となっています。モビリティタイプ別では、バランス制御技術とAI推論能力の成熟により、ヒューマノイド二足歩行ロボットが2030年まで年間平均成長率29.5%で最も急速に成長すると予測されています。コンポーネントはハードウェア、ソフトウェア、サービス・サブスクリプションに、制御インターフェースはアプリ制御、音声制御、ジェスチャー・ビジョン制御、完全自律型に分類され、それぞれが市場の多様なニーズに対応しています。

地域別では、アジア太平洋地域が製造規模の優位性、政府からの強力な支援、そしてロボットに対する文化的な受容性の高さから、2024年には収益で35%のリードを占め、市場を牽引しています。対照的に、北米やヨーロッパでは、家庭内マッピングや個人データ処理に関する消費者のプライバシー懸念が、規制や製品設計にコストを課し、市場の展開速度を鈍化させる要因となっています。

競争環境においては、iRobot Corporation、Ecovacs Robotics Co., Ltd.、Roborock Technology Co., Ltd.、Samsung Electronics Co., Ltd.、Dyson Technology Limited、Honda Motor Co., Ltd.、Sony Group Corporation、Amazon.com, Inc. (Astro)など、多数のグローバル企業が市場に参入しています。これらのベンダーは、クラウドマッピング、AIアップグレード、予測メンテナンスといったサービスをサブスクリプションモデルとして提供することで、ハードウェア販売に加えて経常的な収益源を強化する戦略に移行しています。本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業の詳細なプロファイルも提供されています。

将来の展望としては、本レポートは未開拓の市場領域や満たされていないニーズの評価を通じて、パーソナルロボット市場における新たな機会と成長の可能性を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭用ロボット掃除機の導入ブーム

- 4.2.2 低コストAIプロセッサの入手可能性の増加

- 4.2.3 スマートホームエコシステムとの統合

- 4.2.4 OECD諸国における地域での高齢者ケア推進

- 4.2.5 病院内での室内配送パイロットプログラム(水面下)

- 4.2.6 オープンソースのROSベースプラットフォームによる参入障壁の低下(水面下)

-

4.3 市場の阻害要因

- 4.3.1 ホームマッピングに関するデータプライバシーの懸念

- 4.3.2 バッテリーとセンサーの高額な交換費用

- 4.3.3 分断されたグローバル安全基準

- 4.3.4 散らかったアジアのアパートにおけるSLAM精度の限界(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 用途別

- 5.1.1 家事

- 5.1.2 エンターテイメントおよびソーシャルコンパニオン

- 5.1.3 高齢者および障害者支援

- 5.1.4 ホームセキュリティおよび監視

- 5.1.5 教育および研究

-

5.2 モビリティ別

- 5.2.1 固定型

- 5.2.2 車輪型移動式

- 5.2.3 ヒューマノイド二足歩行型

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービスおよびサブスクリプション

-

5.4 制御インターフェース別

- 5.4.1 アプリ制御

- 5.4.2 音声制御

- 5.4.3 ジェスチャー/視覚制御

- 5.4.4 完全自律型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Ecovacs Robotics Co., Ltd.

- 6.4.3 Roborock Technology Co., Ltd.

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Dyson Technology Limited

- 6.4.6 Honda Motor Co., Ltd.

- 6.4.7 Sony Group Corporation

- 6.4.8 Amazon.com, Inc. (Astro)

- 6.4.9 Neato Robotics Inc. (Vorwerk)

- 6.4.10 UBTECH Robotics Corp.

- 6.4.11 Temi USA Inc.

- 6.4.12 Segway Inc. (Ninebot)

- 6.4.13 FandP Robotics AG

- 6.4.14 Gecko Systems International Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パーソナルロボットは、家庭や個人といった特定の環境において、人々の生活を支援し、豊かにすることを目的としたロボットの総称でございます。産業用ロボットが工場などの限定された空間で定型作業を高速かつ高精度にこなすのに対し、パーソナルロボットは、より多様で非定型な環境下で人間と協調し、コミュニケーションを取りながら、様々なサービスを提供することに特化しております。その役割は、単なる作業の自動化に留まらず、感情的な交流や癒し、教育、見守りといった、人間の生活の質(QOL)向上に貢献する側面が非常に大きいのが特徴です。自律的な判断能力や、AIによる高度な情報処理、そして人間との自然なインタラクションを実現するための技術が不可欠とされております。

パーソナルロボットには、その機能や用途に応じて多岐にわたる種類が存在いたします。まず、最も身近な存在として挙げられるのが「コミュニケーションロボット」です。これらは、音声認識や自然言語処理、感情認識技術を駆使し、人間との対話を通じて情報提供、見守り、あるいは心の癒しを提供します。ソフトバンクロボティクス社のPepperや、ソニーのaibo(アイボ)、GROOVE X社のLOVOTなどが代表的です。次に、「家庭用サービスロボット」は、家事の自動化を担うタイプで、お掃除ロボットのルンバがその筆頭ですが、近年では調理補助ロボットや、警備・監視を行うロボットなども登場しております。また、「エンターテイメントロボット」は、ペット型ロボットのように遊び相手となったり、ダンスや歌を披露したりして、人々に楽しみを提供します。さらに、「教育用ロボット」は、プログラミング学習の教材として、あるいは子供の知育をサポートするツールとして活用されており、STEM教育の普及とともに注目を集めております。高齢者や身体の不自由な方の移動を支援する「パーソナルモビリティロボット」も、このカテゴリーに含まれる場合がございます。

パーソナルロボットの用途は非常に広範にわたります。最も期待されているのが、高齢化社会における「生活支援」の役割です。独居高齢者の見守り、服薬リマインダー、緊急時の通報、あるいは簡単な家事の補助(配膳、片付けなど)を通じて、自立した生活をサポートします。また、共働き世帯の増加に伴い、子供の留守番中の見守りや、学習支援といったニーズも高まっております。「コミュニケーション・癒し」の用途では、孤独感の解消、会話相手としての役割、あるいはペットのような存在として、人々の精神的な健康に寄与します。教育分野では、子供たちが遊びながらプログラミング的思考や論理的思考を身につけるためのツールとして活用され、未来を担う人材育成に貢献しております。その他、留守中の自宅の「セキュリティ」を担ったり、パーティーなどで「エンターテイメント」を提供したり、さらにはバイタルデータの測定や運動支援といった「健康管理」の分野での応用も進められております。

パーソナルロボットの実現には、様々な先端技術が複合的に組み合わされております。中核となるのは「AI(人工知能)」技術であり、特に自然言語処理、音声認識、画像認識、感情認識といった技術が、人間との自然な対話や状況理解を可能にします。また、ロボットが周囲の環境を認識し、自律的に行動するためには、カメラ、マイク、距離センサー、触覚センサーなどの「センサー技術」が不可欠です。ロボットの物理的な動きを制御する「ロボット工学」も重要で、特に移動技術(SLAM:自己位置推定と環境地図作成)や、マニピュレーション(物体操作)技術の進化が、より複雑な作業を可能にします。さらに、他の家電製品やスマートデバイスと連携するための「IoT(モノのインターネット)」技術、そして膨大なデータを処理し、AIモデルを常に最新の状態に保つための「クラウドコンピューティング」も欠かせません。長時間稼働を可能にする「バッテリー技術」や、人間とロボットが安全かつ円滑に協調するための「ヒューマン・ロボット・インタラクション(HRI)」、そして個人情報保護のための「セキュリティ技術」も、その普及において重要な要素でございます。

パーソナルロボットの市場背景は、複数の社会課題と技術革新によって形成されております。まず、世界的な「高齢化社会」の進展は、介護・見守り、生活支援のニーズを飛躍的に高めており、ロボットによる解決策への期待が大きいです。また、「共働き世帯の増加」は、家事や育児の負担軽減、子供の見守りといった新たな需要を生み出しております。このような社会的なニーズに対し、AI、センサー、バッテリーといった「関連技術の急速な進化」が、ロボットの性能向上とコストダウンを可能にしてまいりました。特に、AIのディープラーニング技術の発展は、ロボットの認識能力や判断能力を飛躍的に向上させ、より人間らしいインタラクションを実現しております。さらに、新型コロナウイルス感染症のパンデミックは、非接触や遠隔コミュニケーションの重要性を再認識させ、パーソナルロボットへの関心を一層高める要因となりました。一方で、プライバシー保護や倫理的課題、法整備の遅れといった課題も存在し、これらを解決していくことが市場拡大の鍵となります。国内外のIT大手企業、家電メーカー、そしてスタートアップ企業が、この成長市場に参入し、活発な開発競争を繰り広げております。

将来展望として、パーソナルロボットは私たちの生活に一層深く浸透し、より高度な機能とパーソナライゼーションが実現されると予測されております。AIのさらなる進化により、ロボットは個人の好みや習慣をより深く学習し、先回りしてニーズに応える「究極のパーソナルアシスタント」へと進化するでしょう。例えば、健康状態の変化を早期に察知したり、気分に合わせた音楽を提案したり、あるいは学習進度に応じた教材を提供したりするようになるかもしれません。また、ロボットの「多機能化・高性能化」はさらに進み、より器用なマニピュレーション能力を持つロボットが、複雑な家事や介護作業をこなせるようになる可能性もございます。スマートホームやスマートシティといった「社会インフラとの連携」も強化され、パーソナルロボットが家庭内のハブとなり、他のデバイスと協調しながら、より快適で安全な生活空間を創出する一翼を担うでしょう。普及の加速に伴い、ロボット本体の価格はさらに低下し、サブスクリプションモデルのような「ロボット・アズ・ア・サービス(RaaS)」の形態も一般化すると考えられます。もちろん、プライバシー保護や倫理的課題、責任の所在といった問題に対する「法整備や社会的なガイドラインの確立」も不可欠であり、これらを通じて社会受容性を高めながら、人間とロボットがより自然で豊かな関係性を築き、共生する未来が期待されております。