パーソナルサービスロボット市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

パーソナルサービスロボット市場レポートは、タイプ(家庭用清掃ロボット、芝刈りロボットなど)、テクノロジー(AI搭載、音声認識対応など)、接続方式(Wi-Fi、Bluetoothなど)、販売チャネル(オンライン小売、家電量販店など)、および地域別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

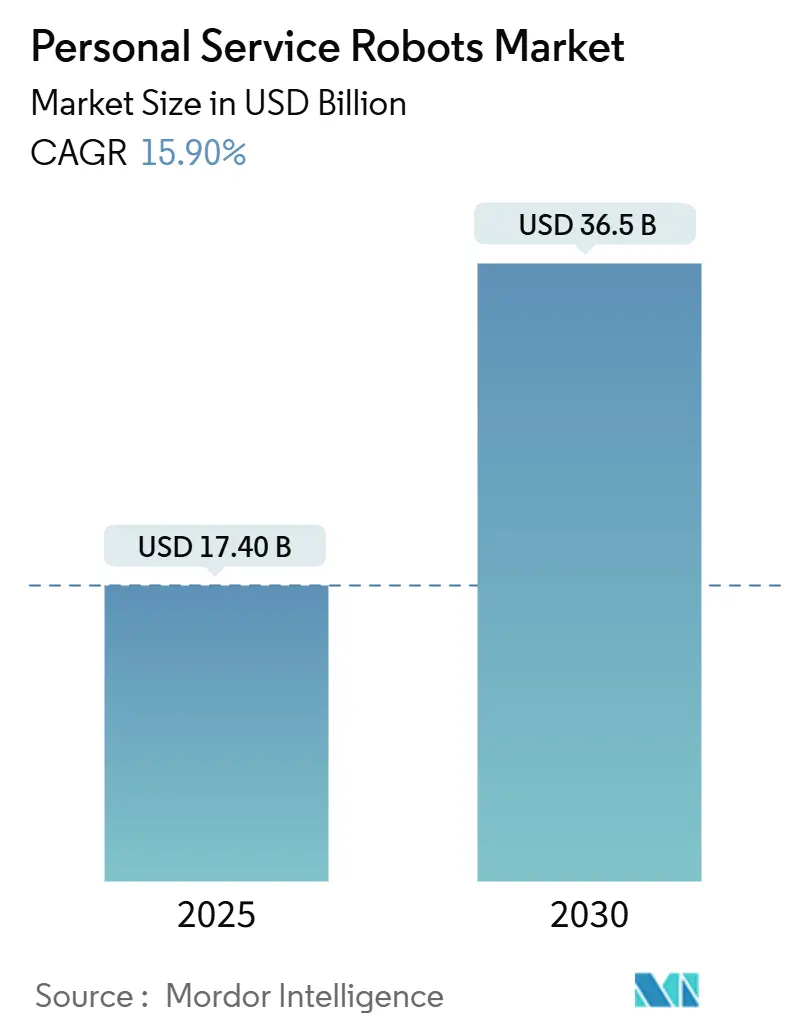

パーソナルサービスロボット市場は、2025年には174億米ドルに達し、2030年までには365億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は15.9%が見込まれています。高齢化人口の増加、部品価格の下落、AIとIoTの融合が、家庭用サービスロボット市場の持続的な二桁成長を牽引しています。政府による高齢者ケアへの資金提供、堅牢なEコマースインフラ、そして初期投資を運用費用に転換するサブスクリプションモデルが需要を強化しています。中国メーカーからの競争圧力は、既存企業にイノベーションサイクルの加速を促しており、Amazon、Samsung、LGなどのエコシステムプレイヤーは、ハードウェアだけでなくソフトウェアとデータから収益を得るプラットフォーム中心の戦略を推進しています。一方で、主要な半導体部品のサプライチェーンの脆弱性やプライバシー規制が、短期的な市場の勢いを抑制する主な要因となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には家庭用清掃ロボットが収益シェアの56.5%を占め市場を牽引しました。高齢者・障がい者支援ロボットは2030年までに19.9%のCAGRで成長すると予測されています。

* 技術別: 2024年にはビジョン/カメラベースのシステムがパーソナルサービスロボット市場シェアの47%を占め、クラウド制御システムは23%のCAGRで拡大しました。

* 接続性別: 2024年にはWi-Fi対応ユニットがパーソナルサービスロボット市場規模の70%のシェアを占めましたが、5G統合モデルは24.5%の最速CAGRを記録しています。

* 販売チャネル別: 2024年にはオンライン小売が収益の63.8%を占め、D2C(Direct-to-Consumer)モデルは19%のCAGRで進展しました。

* 地域別: 2024年には北米が収益の33.9%を占めましたが、アジア太平洋地域が16.3%のCAGRで成長をリードしています。

グローバルパーソナルサービスロボット市場のトレンドと洞察

市場の推進要因

* ロボット掃除機の普及: 2024年第3四半期にはロボット掃除機のグローバル出荷台数が501.4万台に達し、その主流化が確認されました。RoborockのSaros Z70のように物体操作が可能な機械アームを搭載したモデルも登場し、床掃除以外の高度なタスクへの拡大を示しています。コスト効率の高い中国ブランドが韓国市場の80%以上を占めるなど、価格競争が激化しています。

* 急速な高齢化人口とアシストロボットの需要: 世界的な高齢化の進展は、アシストロボットの需要を大幅に高めています。政府による「age-in-place(住み慣れた場所での生活継続)」を支援する在宅ケア技術へのインセンティブが、日本、シンガポール、ヨーロッパ、オーストラリアなどで需要を後押ししています。

* センサーおよびハードウェア価格の下落: 窒化ガリウム(GaN)パワーチップや安価なMCU(マイクロコントローラーユニット)の登場により、かつて2,000米ドル以上のモデルに限定されていた機能が、1,500米ドル以下の価格帯にまで普及しています。需要の急増は製造能力を上回り、部品サプライヤーの価格決定力が増しています。平均小売価格は2030年までに500~1,500米ドルに下落し、新たな消費層を開拓すると予測されています。

* AI-IoT統合による機能強化と知覚価値の向上: SamsungのBallieがGoogleのGemini AIを搭載し、アプリ操作ではなく会話型コマンドに対応するなど、AIとIoTの統合が進んでいます。Amazonは自然言語ロボットを開発するためのエージェントAIグループを設立し、NVIDIAのReMEmbRはロボットの空間記憶を強化しています。統合されたAIプラットフォームは、照明、セキュリティ、個人アシスタンスの一元管理を可能にし、消費者の買い替えサイクルを促進しています。

* サブスクリプションモデルによる初期所有コストの削減: FormicのようなRaaS(Robots-as-a-Service)オプションは、設備投資を運用費用に転換することで、初期購入コストの高さという障壁を低減しています。これにより、より多くの消費者がロボットを利用できるようになり、北米、西ヨーロッパ、日本などで普及が進んでいます。

* 政府の「age-in-place」インセンティブ: 日本、シンガポール、ヨーロッパ、オーストラリアなどの政府は、高齢者が住み慣れた場所で生活を続けられるよう、在宅ケア技術への支援を強化しています。これは、高齢者向けロボットの導入を促進する重要な要因となっています。

市場の抑制要因

* 高い初期購入費用: Teslaのヒューマノイドプロトタイプが2万~3万米ドルと高価であるように、パーソナルサービスロボットの初期購入費用は依然として高い水準にあります。RaaSモデルは初期費用を抑えるものの、サブスクリプション疲れのリスクも存在します。地域によって価格感度が異なり、新興市場では400米ドル以下のエントリーポイントが重要です。

* 家庭内カメラに関する安全性とプライバシーの懸念: ビジョンベースのナビゲーションシステムは、監視への懸念を引き起こし、GDPRなどのデータ保護規制が適用されます。ケア専門家はプライバシーを導入障壁のトップに挙げており、ベンダーはエッジ処理や暗号化されたローカルストレージで対応していますが、規制の遅れが不確実性を残しています。

* 異なるブランド間のデバイス非互換性: 異なるブランドのデバイス間での非互換性は、スマートホーム設定のシームレスさを妨げ、断片化されたエコシステムが普及を遅らせる要因となっています。

* MCUおよびモータードライバー部品の不足: グローバルなサプライチェーンリスク、特にアジア太平洋地域の生産に集中しているMCU(マイクロコントローラーユニット)やモータードライバー部品の不足は、短期的な市場の勢いを阻害する可能性があります。

セグメント分析

* タイプ別: 家庭用清掃ロボットは2024年の収益の56.5%を占め、市場の基盤を確立しています。しかし、成長の勢いは高齢者・障がい者支援ユニットへとシフトしており、19.9%のCAGRで成長すると予測されています。CES 2025ではRTK測位を搭載した芝刈りロボットが登場し、ヨーロッパや北米の広い庭を持つ住宅所有者をターゲットにしています。Seautoのようなプールクリーナーは、199~399米ドルの価格設定で価格重視のセグメントを獲得し、1億米ドル以上の売上を達成しました。SamsungのBallieのようなエンターテイメントコンパニオンは、実用性とレジャーを融合させ、対象となる世帯を拡大しています。ADAMのようなモジュラー型高齢者ケアロボットは、食事配達や転倒検知などの複雑な支援タスクを模倣学習で実行できることを示しています。ケアカテゴリは、バイタルサインモニタリングや遠隔医療ゲートウェイとの統合により、ヘルスケアインフラの延長として位置づけられ、2030年までに清掃ロボットと同等の市場シェアに達する可能性があります。

* 技術別: ビジョンシステムは2024年に家庭用サービスロボット市場の47%のシェアを占め、高度なタスクに必要な物体認識を支えています。クラウド制御モデルは23%のCAGRで成長しており、オンボードコンピューティングのオーバーヘッドなしで頻繁なAIアップデートを提供しています。DreameのX50はその例で、モーターアームと200種類のアイテムを認識するクラウド駆動のオブジェクトデータベースを備えています。音声対応インターフェースはプレミアム機能から標準機能へと移行し、センサーのみのナビゲーションは低価格帯に後退しています。クラウドへの依存はレイテンシとデータ主権の問題を引き起こすため、エッジ推論とリモート学習を組み合わせたハイブリッドアーキテクチャが求められています。競争の焦点は、機械的イノベーションからアルゴリズムの精度とデータセットの広さへと移行しています。

* 接続性別: Wi-Fiは、家庭用ルーターの普及により2024年の出荷台数の70%を占めています。しかし、5Gモジュールは24.5%のCAGRで成長しており、低遅延の遠隔操作と継続的なクラウドマッピングを可能にしています。今後のWi-Fi 7は、AIワークロードに恩恵をもたらす決定論的レイテンシとマルチリンク操作を約束しています。Bluetoothは低電力周辺機器に、Zigbee/Z-Waveは照明やセンサーネットワークの統合に利用されています。Samsungの5Gを介した強化されたアシスタンススケジューリングに関する特許は、複合現実タスクのための超信頼性リンクへの投資を示しています。将来の設計では、コストとパフォーマンスのバランスを取るためにデュアル無線を採用する可能性が高いです。

* 販売チャネル別: オンライン小売は、消費者が大型商品のレビューや玄関先への配送に依存するため、2024年の収益の63.8%を占めました。D2C(Direct-to-Consumer)ウェブサイトは19%のCAGRで成長しており、ベンダーは延長保証やソフトウェアサブスクリプションをバンドルし、製品改善のためのデータを収集しています。実店舗の家電量販店は、特に1,500米ドル以上の介護ロボットにとって、高接触のデモンストレーションに不可欠です。RaaSスキームは、月額料金とリモート診断がベンダーのCRMシステムとシームレスに統合される直接チャネルを好みます。

地域分析

* 北米: 2024年の収益の33.9%を占め、アーリーアダプター文化と高い可処分所得を反映しています。成熟したスマートホームインフラがロボットの統合を簡素化し、消費者はAI機能に対してプレミアムを支払う意欲を示しています。米国は掃除機と芝刈りロボットの地域需要をリードし、カナダは公的医療パイロットプログラムの下で高齢者ケアアプリケーションの採用が加速しています。

* アジア太平洋: 16.3%の最速CAGRを記録しています。中国のOEMエコシステムは現地ブランドにコスト優位性をもたらし、Dreameの海外売上は2024年に120%増加しました。日本の省庁は高齢者ケアのパイロットプログラムに資金を提供し、日本を高齢化関連ロボットのリビングラボに変えています。韓国では高齢者施設でのAIアシスタントの導入が一般の受容を加速させています。

* ヨーロッパ: CEマーキング、安全性、GDPRコンプライアンスを重視する厳しい規制があります。Horizon Europeの13億ユーロのロボティクスプログラムは社会福祉を対象とし、大学と産業界の連携を促進しています。ドイツとフランスは高度なプライバシー機能を備えたプレミアムモデルを好み、北欧諸国はデザイン美学を重視しています。

競合状況

家庭用サービスロボット市場は中程度の断片化を示しています。iRobotは2024年に収益が45%減少し、低コスト競争とプラットフォームシフトに直面しています。Ecovacsは165.4億人民元(23億米ドル)の収益を計上し、中国の製造拠点と積極的な海外マーケティングを活用しています。Roborockは119.5億人民元(16.7億米ドル)で続き、研究開発資金調達のため5億米ドルの香港上場を検討しています。

戦略的な取引は、家電とロボティクスの境界線を再定義しています。SamsungはRainbow Roboticsに1.8億米ドルを投資し、Bot FitウェアラブルとBoliホームロボットを発表し、マルチフォームファクターアプローチを示唆しています。LGはBear Roboticsの51%の株式を取得し、商用ノウハウをSelf-driving AI Home Hubなどの消費者プロジェクトに統合しています。Google、Meta、Samsungは無線最適化とAIトレーニングに関する特許を申請し、ハードウェアのコモディティ化とIPライセンスへの転換を予測しています。

小規模プレイヤーはニッチな隙間市場を開拓しています。Seautoは400米ドル以下のプールクリーナー市場を支配し、Formicのサブスクリプションモデルは中小企業向けのエントリーレベルの自動化をターゲットにしています。高齢者向けロボットを開発するスタートアップは、公衆衛生イニシアティブの下で助成金を受け、コングロマリットがエンドツーエンドのホームプラットフォームを構築するための潜在的な買収ターゲットとなっています。

パーソナルサービスロボット業界の主要プレイヤー

* iRobot Corporation

* Ecovacs Robotics

* Neato Robotics Inc

* Roborock

* Bobsweep

最近の業界動向

* 2025年6月: AmazonはLab126内にエージェントAIグループを設立し、自然言語ロボットフレームワークを開発しました。

* 2025年4月: SamsungはBallieにGoogle Gemini AIを統合し、会話型制御を実現しました。

* 2025年1月: SamsungはRainbow Roboticsに1.8億米ドルを投資し、筆頭株主となりました。

* 2025年1月: Samsungは2025年発売予定のBot FitおよびBoli消費者向けロボットを発表しました。

パーソナルサービスロボット市場レポート概要

このレポートは、個人利用を目的とした自律型または半自律型パーソナルサービスロボット市場の詳細な分析を提供しています。対象となるのは、ロボット掃除機、芝刈りロボット、プール清掃ロボット、エンターテイメント・コンパニオンロボット、高齢者・障がい者支援ロボット、ペットケアロボットなどのハードウェア販売収益です。プロフェッショナル用途のロボットやサービス契約は本調査の範囲外です。

市場規模と成長予測

パーソナルサービスロボット市場は、2025年に174億米ドルと評価され、2030年までに365億米ドルに達すると予測されています。特にアジア太平洋地域は、高齢化と競争力のある製造コストを背景に、2030年まで年間平均成長率(CAGR)16.3%で最も速い成長が見込まれます。製品セグメントでは、家庭用清掃ロボットが収益の56.5%を占め市場を牽引していますが、支援介護ロボットはCAGR 19.9%で最も急速に成長しています。

市場の推進要因

市場成長の主な推進要因は、ロボット掃除機の普及拡大、高齢化社会における支援ロボット需要の増加、センサーやハードウェア価格の下落です。また、AI-IoT統合による機能向上と価値増大、サブスクリプションモデルによる初期費用軽減、政府の在宅介護技術へのインセンティブも市場を後押ししています。

市場の阻害要因

一方で、高い初期購入費用、家庭内カメラに関する安全性とプライバシーへの懸念、スマートホーム機器間の相互運用性の課題、MCU/モータードライバーのサプライチェーンボトルネックが市場の成長を阻害しています。特に、カメラによる監視への懸念やGDPRのような厳格なデータ処理規制が、購入決定を遅らせる要因となっています。

技術動向と競争環境

次世代のパーソナルサービスロボットは、クラウド制御AI、5G接続、高度なビジョンシステムによって進化し、多機能化と継続的な学習が可能になると予測されます。企業は、RaaS(Robots-as-a-Service)サブスクリプションの提供や部品コスト削減により、2030年までに平均価格を500~1,500米ドルに引き下げることを目指しています。主要な競合企業には、iRobot Corporation、Ecovacs Robotics、Roborock、Xiaomi Corporation、LG Electronics、Samsung Electronics、Panasonic Corporation、SoftBank Roboticsなどが挙げられます。

調査方法論の信頼性

本レポートは、Mordor Intelligence独自の厳格な調査方法論に基づいています。ロボットメーカーやサプライヤーへの一次インタビュー、国際ロボット連盟(IFR)データや特許分析などの二次調査を組み合わせ、市場規模の算出と2030年までの予測を行っています。他の調査機関のレポートがプロフェッショナルロボットやサービス収益を含む場合があるのに対し、Mordor Intelligenceは個人利用ハードウェアのみを対象とし、毎年モデルを更新することで、より信頼性の高い市場ベースラインを提供しています。

市場セグメンテーション

市場は、ロボットのタイプ(家庭用清掃、芝刈り、プール清掃、エンターテイメント・コンパニオン、高齢者・障がい者支援、ペットケア)、技術(AI搭載、ビジョン/カメラベース、音声認識対応、センサーベース、クラウド制御)、接続性(Wi-Fi、Bluetooth、Zigbee/Z-Wave、セルラー/5G)、販売チャネル(オンライン小売、専門家電店、量販店、ブランド直販)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ロボット掃除機の採用の急増

- 4.2.2 急速な高齢化がアシストロボットの需要を高める

- 4.2.3 センサーおよびハードウェア価格の下落

- 4.2.4 AI-IoT統合による機能性と知覚価値の向上

- 4.2.5 サブスクリプションモデルによる初期所有コストの削減

- 4.2.6 在宅介護技術に対する政府の「住み慣れた場所での生活」インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高い初期購入費用

- 4.3.2 家庭内カメラに関する安全性とプライバシーの懸念

- 4.3.3 ブランド間のスマートホーム相互運用性のギャップ

- 4.3.4 MCU / モータードライバーのサプライチェーンのボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 家庭用清掃ロボット

- 5.1.2 芝刈りロボット

- 5.1.3 プール清掃ロボット

- 5.1.4 エンターテイメント・コンパニオンロボット

- 5.1.5 高齢者・障がい者支援ロボット

- 5.1.6 ペットケアロボット

-

5.2 テクノロジー別

- 5.2.1 AI搭載

- 5.2.2 ビジョン/カメラベース

- 5.2.3 音声認識対応

- 5.2.4 センサーベース(非視覚)

- 5.2.5 クラウド制御ロボット

-

5.3 接続性別

- 5.3.1 Wi-Fi

- 5.3.2 Bluetooth

- 5.3.3 Zigbee / Z-Wave

- 5.3.4 セルラー / 5G

-

5.4 販売チャネル別

- 5.4.1 オンライン小売

- 5.4.2 専門家電量販店

- 5.4.3 大量販売店

- 5.4.4 消費者直販(ブランドウェブ)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Ecovacs Robotics

- 6.4.3 Roborock

- 6.4.4 SharkNinja (Shark IQ)

- 6.4.5 Xiaomi Corporation

- 6.4.6 Neato Robotics Inc

- 6.4.7 Bobsweep

- 6.4.8 Yeedi

- 6.4.9 Dreame Technology

- 6.4.10 Proscenic

- 6.4.11 LG Electronics

- 6.4.12 Samsung Electronics

- 6.4.13 Panasonic Corporation

- 6.4.14 SoftBank Robotics

- 6.4.15 Honda Motor Co. Ltd

- 6.4.16 Toyota Research Institute

- 6.4.17 FandP Robotics AG

- 6.4.18 Segway Inc.

- 6.4.19 Ubtech Robotics

- 6.4.20 ZMP Inc.

- 6.4.21 Omron Corporation

- 6.4.22 Maytronics

- 6.4.23 UVD Robots

- 6.4.24 Nidec Corporation

- 6.4.25 Robot Lab Inc.

- 6.4.26 Labrador Systems

- 6.4.27 Aethon

- 6.4.28 TEMI Robots

- 6.4.29 Wonder Workshop

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パーソナルサービスロボットは、一般家庭や個人向けの生活空間において、特定のサービスや支援を提供するロボットの総称でございます。産業用ロボットが工場などの限定された環境で反復作業を行うのに対し、パーソナルサービスロボットは、より多様で予測不可能な環境である人の生活空間で、自律的または半自律的に動作し、人々の生活の質を向上させることを目的としています。物理的な作業の代行だけでなく、情報提供、コミュニケーション、見守りといった非物理的なサービスもその範疇に含まれます。例えば、お掃除ロボットやコミュニケーションロボット、介護・介助ロボットなどがこれに該当し、私たちの日常生活に密接に関わる存在として注目を集めております。

パーソナルサービスロボットには、その用途や機能に応じて様々な種類がございます。まず、最も普及しているのが「家庭用ロボット」です。代表的なものとしては、床の清掃を自動で行うお掃除ロボットや、窓拭きロボット、芝刈りロボットなどがあります。また、調理支援や洗濯物たたみといった家事全般をサポートするロボットの開発も進められております。次に、「コミュニケーションロボット」は、人との対話を通じて情報提供や感情的な交流、癒しを提供するタイプです。高齢者の話し相手になったり、子供の学習をサポートしたり、ペットのように振る舞って心を和ませたりする役割を担います。代表的な例としては、PepperやLOVOTなどが挙げられます。さらに、高齢者や障がい者の生活を支援する「介護・介助ロボット」も重要な分野です。これは、移動支援、排泄支援、服薬支援、見守りなど、身体的・精神的な負担を軽減するためのもので、装着型や非装着型など多様な形態があります。その他にも、子供向けのプログラミング学習や英会話学習を支援する「教育・学習ロボット」、病院内での案内や患者の移動を補助する「医療・リハビリテーションロボット」、店舗やホテルでの接客・案内を行う「接客・案内ロボット」、そして施設内や地域内での物品配送を行う「配送ロボット」などもパーソナルサービスロボットの範疇に含まれます。

これらのロボットは、多岐にわたる用途で活用されております。家事支援の分野では、掃除、洗濯、調理といった日常的な家事労働の負担を軽減し、人々に時間的・精神的なゆとりを提供します。コミュニケーション・エンターテイメントの分野では、孤独感の解消、癒し、遊び相手として、特に高齢者や一人暮らしの方々の生活に彩りを与えます。高齢者・障がい者支援の分野では、見守りによる安全確保、服薬忘れの防止、移動や排泄の補助を通じて、自立した生活の維持と介護者の負担軽減に貢献します。教育分野では、子供たちの学習意欲を高め、プログラミング的思考や問題解決能力を育むツールとして利用されます。セキュリティの分野では、不審者の検知や異常事態の通知を行い、家庭や施設の安全を守ります。また、店舗や公共施設では、情報提供や案内役として顧客対応の効率化と質の向上に寄与し、物流・配送の分野では、ラストワンマイル配送の課題解決や施設内物流の自動化に貢献しております。

パーソナルサービスロボットの実現には、様々な先端技術が不可欠でございます。最も重要な要素の一つが「AI(人工知能)」です。音声認識、画像認識、自然言語処理といった技術により、ロボットは人間と自然にコミュニケーションを取り、周囲の状況を理解し、適切な行動を計画・実行することができます。また、機械学習や深層学習の進化により、ロボットは経験を通じて自ら学習し、性能を向上させることが可能になりました。「センサー技術」も極めて重要です。カメラ、LiDAR(ライダー)、超音波センサー、触覚センサー、温度センサーなど多様なセンサーを搭載することで、ロボットは周囲の環境を正確に認識し、自己位置を推定し、障害物を回避しながら安全に移動することができます。さらに、「ロボット工学」の進歩も欠かせません。軽量かつ高強度な素材の開発、精密なマニピュレーター(腕)や移動機構(車輪、脚)の設計、そして長時間稼働を可能にするバッテリー技術の進化が、ロボットの機能性と実用性を高めています。「IoT(モノのインターネット)」技術は、ロボットが他のスマート家電やデバイスと連携し、より統合されたサービスを提供することを可能にします。また、「HRI(Human-Robot Interaction)」、すなわち人間とロボットの自然なインタラクション設計は、ロボットが社会に受け入れられ、安全かつ快適に共存するために不可欠な研究分野です。加えて、「クラウドコンピューティング」は、ロボットが収集した大量のデータを処理し、AIモデルを更新し、遠隔からの制御や監視を可能にします。そして、「5G/Beyond 5G」といった高速・低遅延・大容量通信技術は、ロボットのリアルタイム制御や遠隔操作の高度化、さらには複数のロボットが協調して動作するシステムの構築を可能にする基盤技術として期待されております。

パーソナルサービスロボットの市場は、いくつかの重要な背景要因によって急速に拡大しております。まず、世界的な「少子高齢化」の進展は、労働力不足の深刻化と介護負担の増大という社会課題をもたらしており、これらを解決する手段としてロボットへの期待が高まっています。次に、人々の「生活の質の向上」への意識の高まりも、家事負担の軽減やエンターテイメント需要の増加を促し、ロボットの導入を後押ししています。また、前述した「AI、センサー、バッテリー技術などの進化」は、ロボットの性能向上とコストダウンを実現し、より多くの人々がロボットを手に入れやすい環境を整えています。さらに、新型コロナウイルス感染症のパンデミックは、「非接触・非対面サービス」の需要を劇的に増加させ、ロボットの活用を加速させる一因となりました。各国政府も、ロボット産業の育成や社会実装を支援する政策を推進しており、これも市場拡大の追い風となっています。そして、メディアでの露出や実際の製品の普及を通じて、ロボットに対する「社会受容性」が向上し、ロボットが私たちの身近な存在として受け入れられつつあることも、市場成長の重要な背景でございます。

将来の展望として、パーソナルサービスロボットは、さらなる「多機能化・高機能化」が進むと予想されます。より複雑な家事や作業をこなせるようになり、人間とのコミュニケーションもより自然で感情豊かなものになるでしょう。また、「自律性の向上」も重要な方向性です。人間の介入なしに、より多くの状況判断や問題解決を自ら行い、多様な環境に適応できるようになることで、その活躍の場は大きく広がります。個々のユーザーのニーズや好みに合わせた「パーソナライゼーション」も進み、ロボットは単なる道具ではなく、個人のライフスタイルに寄り添うパートナーとしての役割を強めていくでしょう。将来的には、スマートホームやスマートシティといった「社会インフラとの連携」が深まり、ロボットが都市全体のサービスの一部として機能するようになる可能性もございます。一方で、ロボットの普及に伴い、「倫理的・法的課題」への対応も不可欠となります。プライバシーの保護、データセキュリティ、ロボットが引き起こした問題に対する責任の所在、そして雇用への影響など、社会全体で議論し、適切なルールを構築していく必要がございます。しかし、技術の進化とコストダウン、そして使いやすさの向上により、パーソナルサービスロボットは今後、一般家庭や個人にさらに深く浸透し、私たちの生活に不可欠な存在となっていくことは間違いありません。ロボットをサービスとして提供する「RaaS(Robot as a Service)」のような新たなビジネスモデルも普及し、より手軽にロボットの恩恵を受けられる社会が到来するでしょう。