パーソナライズド医療バイオインフォマティクス市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

個別化医療バイオインフォマティクス市場は、テクノロジー(遺伝子シーケンシング、ファーマコゲノミクスなど)、アプリケーション(ゲノミクス、プロテオミクスなど)、エンドユーザー(バイオテクノロジー・製薬会社、臨床診断検査機関、病院・学術医療センターなど)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナライズド医療バイオインフォマティクス市場レポート2030

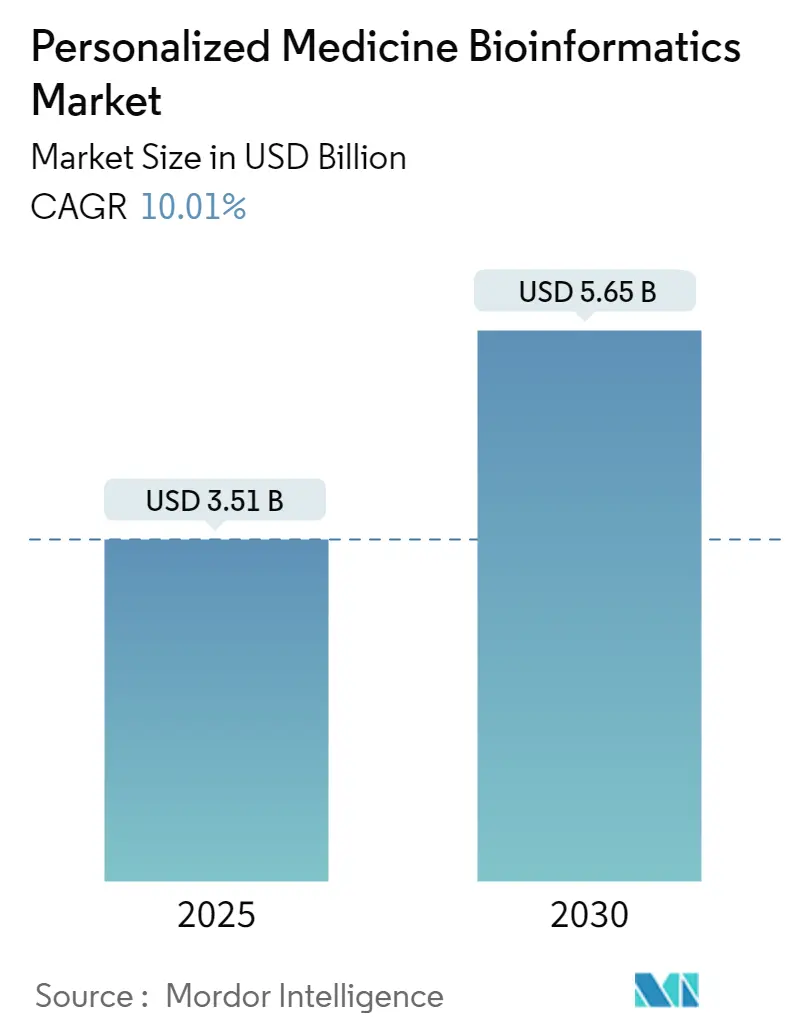

本レポートは、パーソナライズド医療バイオインフォマティクス市場の現状と将来予測について詳細に分析したものです。市場規模は2025年に35.1億米ドルと評価され、2030年には56.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.01%です。この成長は、全ゲノムシーケンスコストの着実な低下、クラウドネイティブアーキテクチャの成熟、AI駆動型分析モデルの急速な進歩によって推進されています。地域別では北米が現在の収益を牽引しており、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要なレポートのポイント

* 技術別: 遺伝子シーケンスが2024年にパーソナライズド医療バイオインフォマティクス市場の41.6%を占めました。AI駆動型分析プラットフォームは18.4%のCAGRで成長すると予測されています。

* アプリケーション別: ゲノミクスが2024年に市場規模の32.8%を占め、空間オミクスは2030年までに19.7%のCAGRで拡大すると予測されています。

* エンドユーザー別: バイオテクノロジーおよび製薬会社が2024年の収益の48.3%を占め、CRO(医薬品開発業務受託機関)およびバイオバンクは予測期間中に15.8%のCAGRで上昇すると見込まれています。

* 地域別: 北米が2024年に収益の46.5%を占めましたが、アジア太平洋地域は2030年までに14.9%のCAGRで進展すると予測されています。

市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 精密医療およびゲノムガイド医療の採用加速: FDAによる次世代コンパニオン診断薬の承認により、ゲノム検査は研究施設から日常的な臨床意思決定へと移行しています。液体生検ワークフローは組織の利用可能性の制約に対処し、長期的なモニタリングをサポートします。ゲノム結果は医療意思決定の約70%に影響を与えると見なされており、EHR(電子カルテ)との緊密な統合が不可欠です。

2. シーケンスコストの急速な低下とデータ生成経済: 全ゲノムシーケンスの価格は2001年の1億米ドルから2024年には約500~600米ドルにまで下落し、2030年には200米ドルにまで低下する可能性があります。しかし、データ出力の急増に伴い、分析コストが支出の大部分を占めるようになり、計算、ストレージ、コンプライアンスの費用がシーケンスの節約を上回るリスクがあります。

3. クラウドネイティブバイオインフォマティクスプラットフォームの拡大: プロバイダーは、コンテナ化されたパイプライン、サーバーレス実行、合理化された認定をサポートする弾力的なクラウドにペタバイト規模のワークロードを移行しています。DNAnexusは80PB以上のゲノムデータを管理し、Google CloudやAWSなどのハイパースケールベンダーは専用のゲノミクスAPIを提供しています。

4. マルチオミクスデータベースへの政府による大規模プロジェクト資金提供: NIH(米国国立衛生研究所)のマルチオミクス・フォー・ヘルス・アンド・ディジーズ・コンソーシアムは、ゲノム、トランスクリプトーム、プロテオーム、環境データを統合されたリソースに調和させています。中国の15年間の精密医療計画は、100万ゲノムのシーケンスと長期的な表現型記録のキュレーションに92億米ドルを投入しています。

5. 空間オミクスおよびシングルセル分析による新たな洞察の解明: これらの技術は、研究機関を中心に新たな洞察を解き放ち、市場の成長に貢献しています。

6. フェデレーテッドラーニングによる安全な分散型モデルトレーニングの実現: データ主権要件の高いEUや北米を中心に、安全な分散型モデルトレーニングを可能にするフェデレーテッドラーニングが注目されています。

市場の成長を阻害する要因は以下の通りです。

1. バイオインフォマティクスインフラストラクチャの高額な設備投資(CAPEX)および運用コスト(OPEX): ゲノムデータ量は約18ヶ月ごとに倍増し、シーケンスが安価になる一方で計算予算を圧迫しています。医療機関のリーダーは、大規模なソフトウェアおよびハードウェア投資を正当化する際に、下流の臨床ROI(投資収益率)を把握するのに苦労しています。

2. 熟練したバイオインフォマティシャン/データサイエンティストの不足: 統計学、コンピューターサイエンス、分子生物学にわたる学際的な人材の需要は供給を上回り続けています。特にアジア太平洋地域や新興市場でこの不足は深刻です。

3. EHRとオミクス間の相互運用性のギャップによる臨床導入の遅延: 複雑な医療システムを持つ北米やEUを中心に、EHRとオミクスデータの相互運用性の問題が臨床導入を遅らせています。

4. データ主権法による国境を越えたゲノミクスフローの制限: EUや中国におけるデータ主権法は、国境を越えたゲノミクスデータの流れを制限し、世界的に波及効果をもたらしています。

セグメント分析

* 技術別分析: 遺伝子シーケンスは2024年に41.6%の市場シェアを占めると予測されています。これは、技術の進歩とコスト効率の向上に牽引されています。

* アプリケーション別分析: 診断アプリケーションは、個別化医療の進展と疾患スクリーニングの需要増加により、最も急速に成長するセグメントとなる見込みです。

* エンドユーザー別分析: 病院および診療所は、ゲノム検査の臨床導入が進むにつれて、主要なエンドユーザーであり続けると予想されます。

* 地域別分析: 北米は、研究開発への多額の投資と先進的な医療インフラにより、引き続き最大の市場シェアを維持すると見られています。アジア太平洋地域は、新興経済国における医療支出の増加とゲノム研究への関心の高まりにより、最も高い成長率を示すと予測されています。

主要な市場プレーヤー

この市場における主要なプレーヤーには、Illumina, Inc.、Thermo Fisher Scientific Inc.、BGI Genomics Co., Ltd.、Pacific Biosciences of California, Inc.、Oxford Nanopore Technologies plcなどが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での地位を強化しています。

結論

ゲノミクス市場は、技術の進歩、個別化医療への需要の高まり、および研究開発への投資増加により、今後も力強い成長が期待されます。しかし、高額な設備投資、熟練した人材の不足、データ相互運用性の課題、およびデータ主権法などの障壁も存在します。これらの課題を克服し、ゲノミクスが医療の主流となるためには、継続的なイノベーション、政策支援、および国際協力が不可欠です。

このレポートは、個別化医療バイオインフォマティクス市場に関する詳細な分析を提供しています。本市場は、患者レベルのゲノム、トランスクリプトーム、プロテオーム、および関連データを、精密診断、治療選択、またはコンパニオン診断開発に利用可能な洞察へと変換するソフトウェア、分析サービス、およびクラウドインフラストラクチャから得られる収益として定義されています。農業、獣医学、または教育目的のみで使用される汎用バイオインフォマティクスツールは対象外です。

市場規模は、2025年に35.1億米ドルと推定され、2030年には56.5億米ドルに達すると予測されています。地域別では、北米がNIHからの大規模な助成金、EHR(電子カルテ)の成熟した導入、および有利な償還政策により、収益の46.5%を占め、市場をリードしています。

市場の成長を牽引する主な要因としては、精密医療およびゲノムガイド医療の採用加速、シーケンシングコストの急速な低下とデータ生成経済性の向上、クラウドネイティブなバイオインフォマティクスプラットフォームの拡大、政府によるマルチオミクスデータベース構築のための大規模プロジェクトへの資金提供、空間オミクスおよびシングルセル解析による新たな洞察の解明、そしてセキュアな分散型モデルトレーニングを可能にする連合学習の進展が挙げられます。特に、AI駆動型分析プラットフォームは年平均成長率(CAGR)18.4%で最も急速に成長しており、空間オミクスも19.7%のCAGRで、分子プロファイリングと組織コンテキスト情報を組み合わせることで腫瘍微小環境の精密分析を可能にしています。

一方で、市場の成長を阻害する要因としては、バイオインフォマティクスインフラストラクチャに対する高い設備投資(CAPEX)および運用コスト(OPEX)、熟練したバイオインフォマティシャンやデータサイエンティストの不足、EHRとオミクスデータの相互運用性のギャップによる臨床導入の遅れ、国境を越えたゲノミクスデータの流れを制限するデータ主権法が挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 技術別: 遺伝子シーケンシング、薬理ゲノミクス、マイクロアレイ技術、AI駆動型分析プラットフォーム、その他の技術。

* 用途別: ゲノミクス、プロテオミクス、トランスクリプトミクス、メタボロミクス、エピゲノミクス、その他の用途。

* エンドユーザー別: バイオテクノロジー・製薬企業、臨床診断ラボ、病院・学術医療センター、CRO(医薬品開発業務受託機関)・バイオバンク、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ、南米。

競争環境については、Illumina、Thermo Fisher Scientific、QIAGEN、DNAnexus、Tempus Labsなどが主要プレイヤーとして挙げられており、それぞれが統合されたシーケンシングとAIソリューションを提供しています。レポートには、市場集中度、市場シェア分析、および主要企業のプロファイル(事業概要、財務、製品、戦略、最近の動向など)が含まれています。

調査は、トップダウンとボトムアップのアプローチを組み合わせ、一次調査(専門家へのインタビュー)と二次調査(米国国立衛生研究所、欧州バイオインフォマティクス研究所などの公開データ、有料フィード、企業年次報告書など)を通じて実施されています。これにより、データの信頼性と透明性が確保され、意思決定者が自信を持って利用できるバランスの取れたベースラインが提供されています。

将来の展望としては、市場の機会と未充足のニーズの評価も行われており、市場の成長ポテンシャルが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密医療およびゲノムガイド医療の採用加速

- 4.2.2 シーケンスコストとデータ生成経済の急速な低下

- 4.2.3 クラウドネイティブなバイオインフォマティクスプラットフォームの拡大

- 4.2.4 政府のメガプロジェクトによるマルチオミクスデータベースへの資金提供

- 4.2.5 空間オミクスおよび単一細胞解析による新たな洞察の解明

- 4.2.6 フェデレーテッドラーニングによる安全な分散型モデルトレーニングの実現

- 4.3 市場の阻害要因

- 4.3.1 バイオインフォマティクスインフラストラクチャの高額なCAPEXおよびOPEX

- 4.3.2 熟練したバイオインフォマティシャン/データサイエンティストの不足

- 4.3.3 EHR-オミクス相互運用性のギャップによる臨床導入の遅延

- 4.3.4 データ主権法による国境を越えたゲノミクスフローの制限

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 遺伝子シーケンシング

- 5.1.2 薬理ゲノミクス

- 5.1.3 マイクロアレイ技術

- 5.1.4 AI駆動型分析プラットフォーム

- 5.1.5 その他のテクノロジー

- 5.2 アプリケーション別

- 5.2.1 ゲノミクス

- 5.2.2 プロテオミクス

- 5.2.3 トランスクリプトミクス

- 5.2.4 メタボロミクス

- 5.2.5 エピゲノミクス

- 5.2.6 その他のアプリケーション

- 5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー・製薬会社

- 5.3.2 臨床診断ラボ

- 5.3.3 病院・学術医療センター

- 5.3.4 CROおよびバイオバンク

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、サービス、および最近の動向を含む)

- 6.3.1 DNAnexus

- 6.3.2 Illumina

- 6.3.3 Thermo Fisher Scientific

- 6.3.4 Flatiron Health

- 6.3.5 Syapse

- 6.3.6 Sophia Genetics

- 6.3.7 Tempus Labs

- 6.3.8 Foundation Medicine

- 6.3.9 Qiagen

- 6.3.10 IBM Watson Health

- 6.3.11 Aster Insights

- 6.3.12 Concert Genetics

- 6.3.13 C4X Discovery

- 6.3.14 Nucleai

- 6.3.15 Protica Bio

- 6.3.16 Verily Life Sciences

- 6.3.17 Genomate Health

- 6.3.18 Assurance Health Data

- 6.3.19 Amazon Web Services (AWS) Genomics

- 6.3.20 Google Cloud Life Sciences

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

パーソナライズド医療バイオインフォマティクスは、個々人の遺伝子情報、生活習慣、環境因子などを総合的に解析し、最適な医療を提供する「パーソナライズド医療」と、生物学的なデータを計算機科学的手法を用いて解析・管理する「バイオインフォマティクス」が融合した、現代医療における極めて重要な分野でございます。この分野の核心は、ゲノム、トランスクリプトーム、プロテオーム、メタボロームといった膨大な「オミクスデータ」を高速かつ正確に処理・解釈し、疾患の早期診断、個別化された治療薬の選択、副作用の予測、そして予防医療の推進に役立てることにあります。これにより、画一的な医療から、患者一人ひとりに最適化された「テーラーメイド医療」への転換が期待されています。

この分野にはいくつかの主要な種類がございます。第一に、ゲノム医療バイオインフォマティクスです。これは、全ゲノムシーケンス(WGS)や全エクソームシーケンス(WES)といった次世代シーケンサー(NGS)から得られる膨大な遺伝子配列データを解析し、遺伝性疾患の原因遺伝子の特定、がんのドライバー変異の検出、薬剤応答性に関連する遺伝子多型の解析などを行います。第二に、トランスクリプトーム・プロテオームバイオインフォマティクスです。これは、遺伝子の発現量やタンパク質の発現量を解析し、疾患のバイオマーカーの探索や、薬剤が細胞内でどのように作用するかといったメカニズムの解明を目指します。第三に、メタボロームバイオインフォマティクスは、生体内の代謝産物を網羅的に解析することで、疾患の早期診断や生活習慣病のリスク評価に貢献します。さらに、腸内細菌叢などの微生物群集を解析するマイクロバイオームバイオインフォマティクスも、疾患との関連性やプロバイオティクス開発の観点から注目されています。これらの複数のオミクスデータを統合的に解析する「多層オミクスデータ統合解析」は、生命現象や疾患メカニズムをより包括的に理解するための最先端のアプローチとして発展を続けております。

パーソナライズド医療バイオインフォマティクスの用途は多岐にわたります。最も顕著な例の一つは、がん治療の分野です。個々のがん患者の遺伝子変異プロファイルに基づいて、最も効果的な分子標的薬や免疫チェックポイント阻害剤を選択し、治療効果を最大化し、副作用を最小限に抑えることが可能になります。また、リキッドバイオプシーデータの解析を通じて、がんの早期発見や再発モニタリングにも活用されています。遺伝性疾患の診断と治療においても、原因遺伝子の特定、キャリアスクリーニング、そして遺伝カウンセリングに不可欠な情報を提供します。薬剤応答性予測、すなわちファーマコゲノミクスは、患者の遺伝子多型に基づいて薬剤の有効性や副作用のリスクを予測し、個別化された投薬量や薬剤選択を可能にします。これにより、不必要な治療や有害事象を回避し、医療の質を向上させることができます。予防医療と健康増進の分野では、遺伝的リスク評価に基づいた生活習慣改善のアドバイスや、疾患発症前の早期介入を可能にし、健康寿命の延伸に貢献します。感染症対策においても、病原体のゲノム解析を通じて薬剤耐性予測や感染経路の追跡が行われ、公衆衛生の向上に寄与しています。さらに、創薬研究においては、疾患メカニズムの解明、新規薬剤ターゲットの探索、そして臨床試験の最適化に不可欠な情報を提供し、新薬開発の効率化を促進しています。

この分野を支える関連技術も急速に進化しております。基盤となるのは、大量のゲノムデータを高速かつ低コストで取得できる次世代シーケンサー(NGS)です。プロテオームやメタボローム解析には質量分析計が不可欠であり、これらの機器から得られる膨大なデータを処理・解釈するためには、人工知能(AI)や機械学習が中心的な役割を果たします。特に、深層学習は複雑なバイオデータの中からパターンを認識し、診断支援や予測モデルの構築に活用されています。また、大容量データの保存、高速処理、共同研究環境の提供にはクラウドコンピューティングが不可欠です。ゲノムデータベース(dbSNP, ClinVar)、薬剤データベース(PharmGKB)、疾患データベースといった専門的なデータベース技術も、情報の整理と活用に欠かせません。シーケンスアライメント、変異検出、遺伝子発現解析、パスウェイ解析などを行うための多様なバイオインフォマティクスツールやソフトウェアも日々開発されています。近年では、医療データのセキュリティとプライバシー保護、データ共有の透明性確保のためにブロックチェーン技術の応用も検討されています。

市場背景としては、パーソナライズド医療バイオインフォマティクスは急速な成長を遂げております。その主な成長要因は、NGS技術のコスト低下と普及、AI・機械学習の目覚ましい進化、そして治療効果の向上や副作用の軽減を求める個別化医療へのニーズの高まりです。各国政府や研究機関からの投資も増加しており、データ駆動型医療へのシフトが加速しています。しかしながら、この分野にはいくつかの課題も存在します。まず、データ量の爆発的増加に伴う解析能力、ストレージ、ネットワーク帯域の確保が大きな課題です。また、多様なオミクスデータの統合と解釈の複雑性も克服すべき点です。個人遺伝子情報という極めて機微なデータを扱うため、プライバシーとセキュリティの厳格な保護が求められ、これに関する規制や倫理的ガイドラインの整備も不可欠です。バイオロジーと情報科学の両方に精通した専門人材の不足も深刻であり、人材育成が急務となっています。さらに、研究段階から実際の医療現場への導入には、医師や医療従事者の理解と教育、そしてコストと保険適用の問題が伴います。

将来展望としては、パーソナライズド医療バイオインフォマティクスは、医療のあり方を根本から変革する可能性を秘めています。予防医療が主流となり、遺伝子情報に基づいたリスク評価と早期介入が一般化することで、疾患の発症を未然に防ぐことが可能になるでしょう。ウェアラブルデバイスなどから得られるリアルタイムの健康データと遺伝子情報を統合するデジタルヘルスとの融合により、よりパーソナライズされた健康管理が実現します。シングルセルオミクス解析の進展は、細胞レベルでの詳細な解析を可能にし、疾患の多様性や薬剤応答の個人差をより深く理解することにつながります。AIによる診断・治療支援はさらに高度化し、診断精度の向上、治療法の自動提案、創薬プロセスの加速に貢献するでしょう。国際的なデータ共有基盤の構築が進めば、希少疾患の研究や創薬が加速し、世界中の患者に恩恵をもたらすことが期待されます。技術の進歩に合わせた倫理的・法的枠組みの整備も進み、社会的な受容と規制のバランスが取れるようになるでしょう。最終的には、無駄な治療の削減や効果的な予防により、長期的な医療費抑制にも大きく貢献すると考えられます。