パーソナライズド栄養:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

パーソナライズド栄養市場は、製品タイプ(アクティブ測定、標準測定)、用途(標準サプリメント、疾患別処方)、エンドユーザー(消費者直販、ウェルネス&フィットネスセンター、病院・クリニック)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

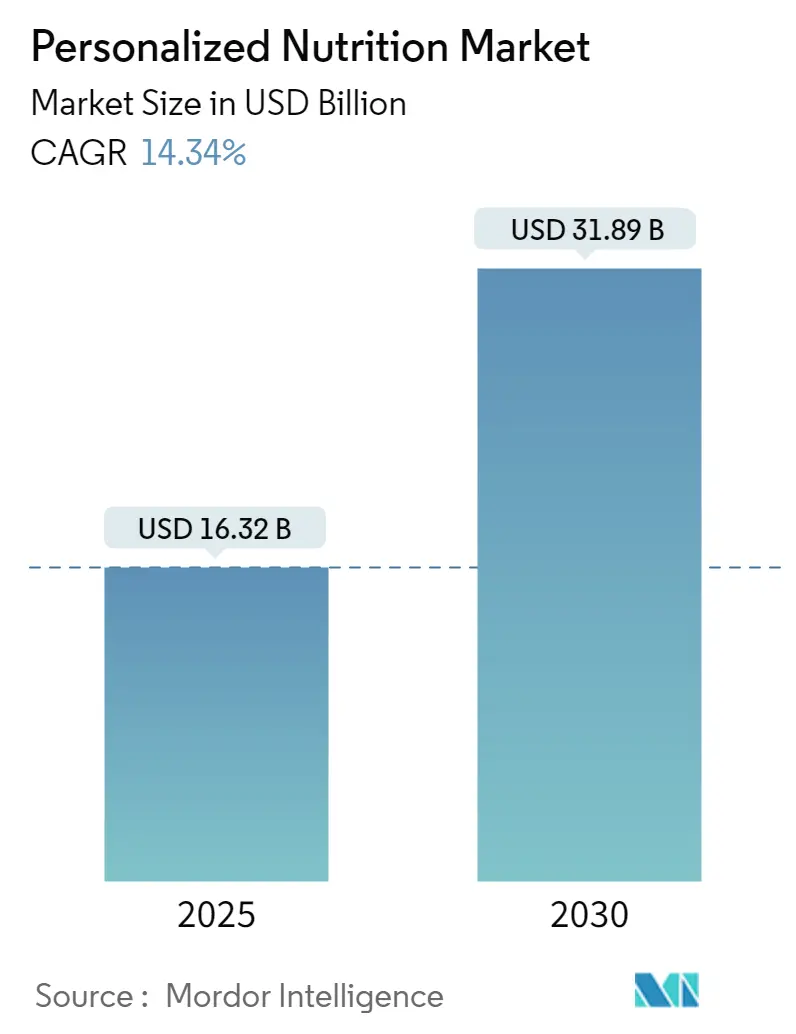

パーソナライズド栄養市場は、2025年から2030年までの成長トレンドと予測に関する分析が発表されました。この市場は、2025年には163.2億米ドルと評価されており、2030年までに318.9億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は14.3%と見込まれています。

市場概要

この市場の拡大は、栄養が単なるウェルネスの追加要素から、AI、マルチオミクス検査、継続的なデジタルモニタリングによって強化された中核的なヘルスケアツールへと移行していることを反映しています。パンデミック後、消費者の予防への投資意欲が大幅に高まり、GLP-1薬への世界的な支出により、あらゆる年齢層で代謝の健康が最優先事項となっています。企業は福利厚生プランに精密ウェルネスを組み込み始め、一部の市場では保険会社がエビデンスに基づいたプログラムの償還を開始しており、これが正式なケア経路への統合を深めています。規制当局は科学に基づいた主張を奨励しており、製品承認を加速させる一方で、臨床的証拠とデータ管理の基準を引き上げています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはアクティブ測定ソリューションが収益の58.2%を占めました。標準測定製品は2030年までに16.2%という市場シェアを占めると予測されています。

* 地域別: 北米市場は、技術革新と高い消費者意識により、2024年に最大の収益を上げました。アジア太平洋地域は、健康意識の高まりと政府の支援策により、予測期間中に最も速い成長を遂げると予想されています。

* エンドユーザー別: 消費者向けセグメントが市場の大部分を占めていますが、企業向けウェルネスプログラムや医療機関での導入も着実に増加しています。特に、従業員の健康と生産性向上を目指す企業からの需要が高まっています。

* 主要企業: 市場は、確立された大手企業と革新的なスタートアップ企業が混在する競争の激しい状況にあります。データ分析、AI、バイオテクノロジーにおける専門知識を持つ企業が、市場での優位性を確立しています。戦略的提携、M&A、新製品開発が、主要プレーヤーの成長戦略の中心となっています。

市場の推進要因

精密ウェルネス市場の成長は、いくつかの重要な要因によって推進されています。第一に、予防医療と個別化された健康ソリューションに対する消費者の意識と需要が世界的に高まっています。人々は、一般的な健康アドバイスではなく、自身の遺伝子、ライフスタイル、環境に基づいたパーソナライズされたアプローチを求めています。第二に、AI、機械学習、バイオセンサー、ウェアラブルデバイスなどの技術の進歩が、個人の健康データをリアルタイムで収集・分析し、実行可能なインサイトを提供する能力を大幅に向上させています。これにより、より正確で効果的なウェルネスプログラムの提供が可能になっています。第三に、慢性疾患の増加と医療費の高騰が、より費用対効果の高い予防的アプローチへのシフトを促しています。精密ウェルネスは、疾患の発症を遅らせたり、その影響を軽減したりすることで、長期的な医療費の削減に貢献すると期待されています。最後に、政府や規制機関による支援的な政策と、エビデンスに基づいた精密ウェルネス製品およびサービスの償還モデルの出現が、市場の成長をさらに後押ししています。

市場の課題

精密ウェルネス市場は大きな可能性を秘めている一方で、いくつかの課題にも直面しています。最も重要な課題の一つは、データのプライバシーとセキュリティに関する懸念です。個人の健康データは非常に機密性が高く、その収集、保存、共有には厳格な規制と倫理的配慮が必要です。データ侵害のリスクは、消費者の信頼を損ない、市場の成長を妨げる可能性があります。第二に、精密ウェルネスソリューションの費用が高額であるため、多くの消費者にとってアクセスが制限される可能性があります。特に、保険適用がまだ一般的ではない地域では、この傾向が顕著です。第三に、市場には科学的根拠が不十分な製品やサービスも存在し、消費者の混乱を招き、業界全体の信頼性を損なう可能性があります。規制当局は、製品の有効性と安全性に関する明確な基準を確立し、消費者を保護する必要があります。最後に、医療専門家や一般の人々の間で、精密ウェルネスの概念と利点に関する理解を深めるための教育と啓発が依然として必要です。

このレポートは、パーソナライズド栄養市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、市場の現状、成長予測、競争環境、そして将来の展望について包括的に記述されています。

1. 市場の定義と調査範囲

Mordor Intelligenceは、パーソナライズド栄養市場を、個人の遺伝子、バイオマーカー、マイクロバイオーム、またはライフスタイルプロファイルに合わせて明示的に調整された栄養製品、診断キット、モバイルアプリ、およびアドバイザリーサービスが生み出す総価値と定義しています。これらのソリューションは、DTC(Direct-to-Consumer)、ウェルネス&フィットネスセンター、または医療機関を通じて提供され、収益はカスタマイズされたソリューションがエンドユーザーに到達した時点で一度だけ計上されます。一般的なマルチビタミンや大量生産のスポーツドリンクなど、個人のデータセットを参照しない製品は調査の範囲外とされています。

2. 市場の現状と動向

市場の概要では、パーソナライズド栄養市場が急速に進化していることが示されています。

市場の推進要因:

* 消費者の健康意識の変化: 健康とウェルネスに対する意識の高まりが、個別化された栄養ソリューションへの需要を促進しています。

* 慢性疾患の負担と高齢化: 慢性疾患の有病率増加と世界的な高齢化が、予防医療および個別化された健康管理の必要性を高めています。

* デジタルヘルスとウェアラブルエコシステムの拡大: デジタルヘルス技術とウェアラブルデバイスの普及により、個人の健康データを収集し、パーソナライズドな栄養アドバイスを提供する基盤が強化されています。

* DTC(Direct-to-Consumer)検査キットの手頃な価格化: 消費者が直接利用できる検査キットの価格が下がり、遺伝子やマイクロバイオームの分析が容易になっています。

* 雇用主主導の精密ウェルネスプログラム: 企業が従業員の健康増進のために精密ウェルネスプログラムを導入する動きが見られます。

* AIを活用したマイクロバイオーム精密処方: AI技術の進展により、個人のマイクロバイオームデータに基づいた精密な栄養処方が可能になっています。

市場の抑制要因:

* 製品および検査コストの高さ: パーソナライズド栄養製品や関連する検査のコストが高いことが、市場拡大の障壁となる場合があります。

* 新興国における認知度の低さ: 新興国では、パーソナライズド栄養の概念や利点に対する認知度がまだ低い状況です。

* データプライバシーと所有権に関する懸念: 個人の健康データを取り扱うため、データプライバシーと所有権に関する懸念が消費者の利用をためらわせる要因となっています。GDPRのようなデータ所有権に関する規制は、コンプライアンスコストを増加させ、市場のCAGRを約1.2%減少させる影響があるとされています。

* 臨床的アウトカム検証の限定性: パーソナライズド栄養介入の臨床的アウトカムに関する検証がまだ限定的であることが課題です。

この他、サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

3. 市場規模と成長予測

パーソナライズド栄養市場は、2025年に163.2億米ドルに達し、2030年までには年平均成長率(CAGR)14.3%で成長すると予測されています。

市場は以下のセグメントに分類されています。

* 製品タイプ別: アクティブ測定(2024年には収益シェア58.2%を占め、データ駆動型検査キットと継続的モニタリングツールが牽引)、標準測定。

* アプリケーション別: 標準サプリメント、疾患ベース処方。

* エンドユーザー別: Direct-to-Consumer、ウェルネス&フィットネスセンター、病院&クリニック。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

特にアジア太平洋地域は、政府の代謝性健康イニシアチブと中間層の意識向上に牽引され、2030年まで14.1%のCAGRで最も速い成長を遂げると予測されています。

4. 競争環境

市場は中程度に統合されており、集中度スコアは5です。これは、主要企業が総収益の半分強を占めているものの、革新的なスタートアップの成長を妨げるほどではないことを意味します。

主要企業には、Abbott、Amway、Herbalife Nutrition、Nestle Health Science、DSM-Firmenich、BASF SE、Viome Life Sciences、23andMe、ZOEなどが挙げられます。各企業のプロファイルには、事業概要、財務、製品と戦略、最近の動向が含まれています。

5. 市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会が特定されています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、広範なデスクリサーチと一次調査を組み合わせて行われています。デスクリサーチでは、WHO、FAO、OECDなどの公的機関のデータ、学術雑誌、企業報告書、業界団体のリリースなどが活用されています。一次調査では、DTCプラットフォームの創業者、病院の管理栄養士、マイクロバイオーム検査のサプライヤーなどへのインタビューを通じて、市場の動態に関する深い洞察を得ています。

市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、DNAキットの購入数、連続血糖値モニターの出荷数、プロバイオティクス製品の平均販売価格、食生活関連の慢性疾患の有病率、スマートフォン健康アプリのインストール数などの主要変数が考慮されています。

Mordor Intelligenceの数値は、透明な定義、最新の一次調査、および年次更新の約束に基づいており、意思決定者にとって信頼できる出発点を提供します。

7. 主要な質問への回答

* 2025年のパーソナライズド栄養市場規模は163.2億米ドルであり、2030年までのCAGRは14.3%です。

* 製品セグメントでは、データ駆動型検査キットと継続的モニタリングツールにより、アクティブ測定ソリューションが2024年に58.2%の収益シェアで市場をリードしています。

* 地域別では、アジア太平洋地域が政府の代謝性健康イニシアチブと中間層の意識向上に牽引され、2030年まで14.1%のCAGRで最も速い成長を遂げると予測されています。

* パーソナライズド栄養プログラムの採用を促進する主な要因は、慢性疾患の有病率の増加、デジタルヘルスインフラの改善、およびAIを活用したマイクロバイオーム処方です。

* データプライバシーに関する懸念は、GDPRのようなデータ所有権規則が厳格な管理を課し、コンプライアンスコストを増加させるため、市場のCAGRを約1.2%減少させるほど重要です。

* 現在の市場は中程度に統合されており、集中度スコアは5です。これは、主要企業が総収益の半分強を占めているものの、革新的なスタートアップの成長を妨げるほどではないことを示しています。

このレポートは、パーソナライズド栄養市場の包括的な理解を提供し、戦略的な意思決定のための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消費者の健康意識の変化

- 4.2.2 慢性疾患の負担と高齢化人口

- 4.2.3 デジタルヘルスとウェアラブルエコシステムの拡大

- 4.2.4 消費者直接取引(DTC)検査キットの手頃な価格

- 4.2.5 雇用主が後援する精密ウェルネスプログラム

- 4.2.6 AIを活用したマイクロバイオーム精密製剤

- 4.3 市場の阻害要因

- 4.3.1 高い製品および検査費用

- 4.3.2 新興国における認知度の低さ

- 4.3.3 データプライバシーと所有権に関する懸念

- 4.3.4 限られた臨床結果の検証

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アクティブ測定

- 5.1.2 標準測定

- 5.2 用途別

- 5.2.1 標準サプリメント

- 5.2.2 疾患別処方

- 5.3 エンドユーザー別

- 5.3.1 消費者直販

- 5.3.2 ウェルネス&フィットネスセンター

- 5.3.3 病院&クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 アムウェイ

- 6.3.3 ハーバライフ・ニュートリション

- 6.3.4 ネスレ ヘルスサイエンス

- 6.3.5 DSM-フィルメニッヒ

- 6.3.6 BASF SE

- 6.3.7 バイオーム・ライフサイエンス

- 6.3.8 GXサイエンス

- 6.3.9 メタジェニックス

- 6.3.10 ADM

- 6.3.11 ケア/オブ

- 6.3.12 ペルソナ・ニュートリション

- 6.3.13 23andMe

- 6.3.14 インサイドトラッカー

- 6.3.15 ZOE

- 6.3.16 ベイズ

- 6.3.17 GNC

- 6.3.18 ハビット

- 6.3.19 ニュートリゲノミクス

- 6.3.20 スーペリア・サプリメント・マニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パーソナライズド栄養とは、個々人の遺伝子情報、生活習慣、腸内環境、健康状態、目標などを総合的に分析し、その人に最適な栄養摂取プランや食品選択を提案する、極めて個別化されたアプローチを指します。画一的な栄養指導では対応しきれない、個々人の体質やライフスタイルの違いを考慮に入れることで、より効果的な健康維持・増進、疾患予防・改善、さらにはパフォーマンス向上を目指すものです。これは、従来の「万人に共通の健康法」という考え方から、「私だけの健康法」へとパラダイムシフトをもたらす概念として、近年世界中で注目を集めております。

このパーソナライズド栄養には、その情報源や解析の深度によっていくつかの種類がございます。最も簡易的なアプローチとしては、問診票やライフスタイルに関するアンケートを通じて、個人の食習慣や運動習慣、アレルギーの有無などを把握し、一般的な栄養ガイドラインに基づいたアドバイスを提供するものです。次に、ウェアラブルデバイスから得られる活動量や睡眠データ、あるいは食事記録アプリに入力された情報、さらには血液検査による血糖値やコレステロール値といった生体データを活用し、より具体的な改善策を提案する段階があります。そして、最も高度なパーソナライゼーションでは、遺伝子検査によって栄養素の代謝能力や特定の疾患リスクを評価したり、腸内フローラ解析によって腸内細菌叢の多様性や特定の食品への反応を予測したりします。さらに、尿や血液中の代謝物を詳細に分析するメタボロミクスといった技術を組み合わせることで、現在の体の状態を分子レベルで把握し、AIを活用した複合的なデータ解析によって、個々人に最適化された栄養戦略を導き出すことが可能となります。

パーソナライズド栄養の用途は多岐にわたります。まず、一般的な健康維持・増進を目指す方々にとって、自身の体質に合った食生活を送ることで、より効率的に健康を管理できるようになります。また、糖尿病、高血圧、肥満といった生活習慣病の予防や管理、アレルギーを持つ方々の食事管理においても、個別のリスクや反応に基づいた具体的なアドバイスが提供されます。アスリートにとっては、遺伝的特性やトレーニング内容に応じた栄養戦略を立てることで、パフォーマンスの向上や疲労回復の促進に繋がります。美容やアンチエイジングの分野では、肌の状態や老化のメカニズムに関連する遺伝子情報や代謝データを基に、内側からのケアを最適化することが期待されます。さらに、妊娠中や授乳中の方、高齢者など、特定のライフステージにある人々に対しても、その時期特有の栄養ニーズに合わせたきめ細やかなサポートが可能となります。企業が従業員の健康管理に導入するウェルネスプログラムの一環としても、その有効性が認識され始めております。

パーソナライズド栄養を支える関連技術は、バイオテクノロジーと情報技術(IT)の融合によって急速に進化しております。バイオテクノロジーの分野では、次世代シーケンサーに代表される遺伝子解析技術の進歩により、個人のゲノム情報を低コストかつ高精度で読み取ることが可能になりました。また、腸内フローラ解析技術や、血液や尿中の代謝物を網羅的に分析するメタボロミクス技術も、個人の生体情報を深く理解するための重要なツールとなっております。一方、情報技術の分野では、AI(人工知能)や機械学習が、これらの膨大な個人データを解析し、複雑なパターンの中から最適な栄養摂取プランを導き出す上で不可欠な役割を担っています。ウェアラブルデバイスは、活動量、心拍数、睡眠パターン、さらには連続血糖値といった生体データをリアルタイムで収集し、日々の健康状態を可視化します。スマートフォンアプリは、食事記録や栄養管理、パーソナライズされたアドバイスの提供インターフェースとして機能し、IoTデバイスはスマートキッチン家電などと連携して、よりシームレスな栄養管理を可能にしています。これらの技術が連携することで、個人の健康状態を多角的に捉え、最適な栄養介入を実現する基盤が構築されております。

パーソナライズド栄養の市場背景は、いくつかの要因によって急速な拡大を見せております。世界的な健康意識の高まりと、病気になってから治療するのではなく、未然に防ぐ「予防医療」への関心の高まりが、その大きな推進力となっております。特に、高齢化社会の進展に伴い、健康寿命の延伸に対するニーズはますます高まっており、個々人に合わせた健康管理の重要性が認識されております。また、前述の通り、遺伝子解析や生体データ収集技術のコスト低下と精度向上、AIによるデータ解析能力の進化が、パーソナライズド栄養サービスの普及を後押ししています。消費者の間では、画一的なサービスではなく、自身のニーズに特化した個別化されたサービスへの需要が増加しており、ウェルネス市場全体の拡大もこの傾向を加速させています。現在、欧米を中心に多くのスタートアップ企業がこの分野に参入し、革新的なサービスを提供しております。日本においても、大手食品メーカー、製薬会社、IT企業などがこの市場に大きな関心を示し、研究開発や事業提携を進めております。しかしながら、サービス提供のコスト、データプライバシー保護といった倫理的問題、そして科学的根拠のさらなる確立、専門人材の不足といった課題も依然として存在しております。

将来展望として、パーソナライズド栄養は、私たちの健康管理のあり方を根本から変える可能性を秘めております。技術のさらなる進化により、リアルタイムでの生体データモニタリングはより高度になり、例えば非侵襲的なセンサーによる連続的な健康状態の把握が一般的になるかもしれません。AIはより複雑なデータを統合し、個人の健康状態を予測する精度を飛躍的に向上させるでしょう。また、腸内マイクロバイオームに関する研究の深化は、特定の食品や栄養素が個人の健康に与える影響をさらに詳細に解明し、より精緻な栄養アドバイスを可能にすると考えられます。社会実装の面では、パーソナライズド栄養は医療現場における個別化医療の一環として、疾患の予防や治療効果の向上に貢献するだけでなく、予防医療の中心的なアプローチとして、一般の人々の健康寿命延伸に大きく寄与するでしょう。食品産業との連携も一層強化され、個々人のニーズに合わせた機能性食品やサプリメントがより手軽に入手できるようになるかもしれません。これらの進展には、コストの低減とアクセシビリティの向上、データプライバシー保護と倫理的ガイドラインの整備、そして科学的エビデンスのさらなる蓄積と標準化が不可欠です。管理栄養士や医師といった専門家との連携を強化し、多角的な視点からサービスを構築していくことで、個々人が生涯にわたって最適な健康状態を維持できる社会の実現に、パーソナライズド栄養が中心的な役割を果たすことが期待されております。