ファージ療法市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ファージ療法市場レポートは、ファージの種類(自然溶菌性ファージなど)、標的細菌(大腸菌、黄色ブドウ球菌など)、投与経路(経口など)、用途(感染症、抗菌薬耐性緩和など)、疾患適応(尿路感染症、慢性中耳炎など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファージ療法市場の概要

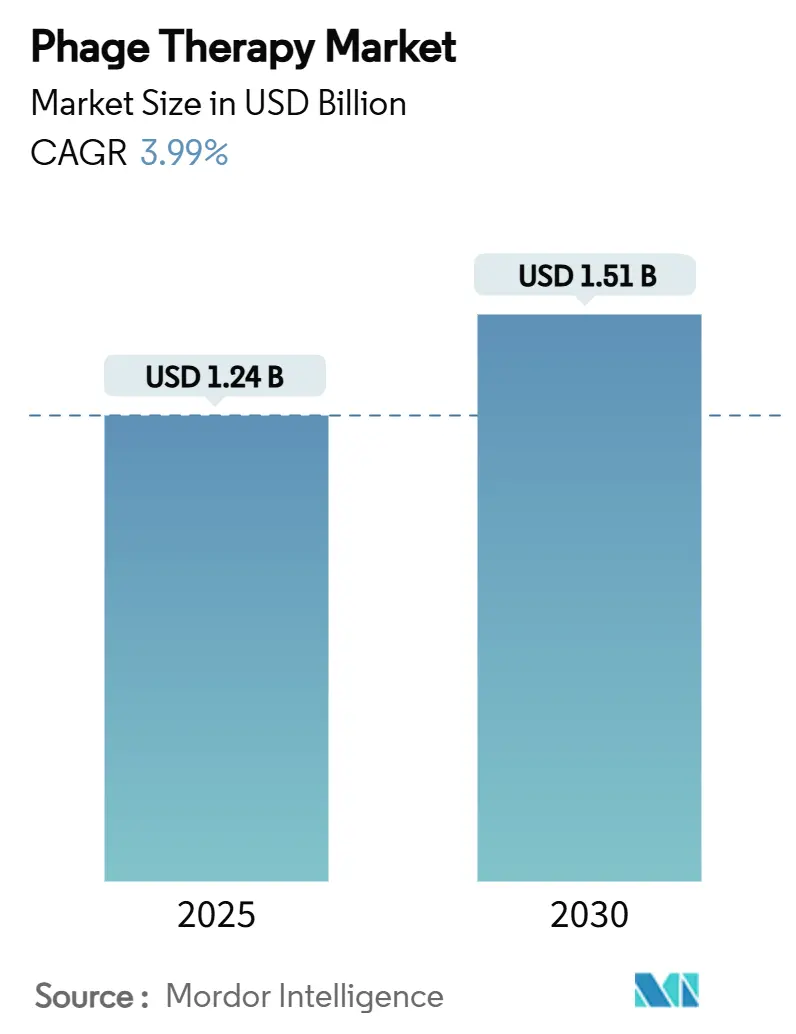

ファージ療法市場は、2025年に12.4億米ドル、2030年には15.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.99%で着実に拡大しています。この成長は、抗菌薬耐性の深刻化と、生体治療製品に対する規制当局の明確な承認経路の導入により、ファージ療法が実験段階から日常的な臨床ケアへと移行していることを示しています。嚢胞性線維症、糖尿病性足骨髄炎、難治性尿路感染症における治療的価値を示すエビデンスが増加しており、投資を促進しています。ベルギー、韓国、米国におけるGMP(適正製造規範)準拠施設の建設は、生産規模拡大の進展を示し、合成生物学プラットフォームは発見期間を短縮し、細菌のカバー範囲を広げています。2024年3月にはBiomX社がAdaptive Phage Therapeutics社を買収し、5,000万米ドルの新規資金を調達したことが、投資家の信頼が堅調であることを示しています。これらの進展は、ファージ療法市場の拡大と規律ある成長軌道を確立しています。

主要なレポートのポイント

* ファージの種類別: 2024年にはファージカクテルがファージ療法市場シェアの36.28%を占め、主導的な地位を維持しています。

* 標的細菌別: 2024年には緑膿菌(Pseudomonas aeruginosa)がファージ療法市場シェアの27.35%を占めました。肺炎桿菌(Klebsiella pneumoniae)は2025年から2030年にかけて6.34%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には注射経路がファージ療法市場シェアの45.24%を占めました。吸入アプローチは2030年までに6.56%のCAGRで進展しています。

* 用途別: 2024年には感染症が収益シェアの52.48%を維持しました。抗菌薬耐性緩和は2030年までに最速の7.47%のCAGRを記録すると予測されています。

* 疾患適応別: 2024年には嚢胞性線維症肺感染症がファージ療法市場シェアの26.76%を占め、2030年まで6.39%で成長を続けています。

* 地域別: 2024年には北米がファージ療法市場シェアの34.26%を占め、主導的な地位を維持しました。アジア太平洋地域は2030年までに6.89%のCAGRで先行しています。

世界のファージ療法市場のトレンドと洞察

市場の推進要因

* 多剤耐性感染症の有病率の増加: 2024年の監視データは、エジプトにおけるサルモネラ菌のストレプトマイシン耐性100%、エリスロマイシン耐性89.5%を示しており、代替治療法の緊急性を強調しています。病院はESKAPE病原体に対するバクテリオファージを不可欠なツールと見なしており、NIHのファージ療法加速センターの取り組みによって強化されています。

* 臨床段階のファージパイプラインと資金調達ラウンドの拡大: BiomX社は2024年にAdaptive Phage Therapeutics社を吸収合併し、2つの第2相資産と5,000万米ドルの新規資金を獲得しました。BARDAはLocus Biosciences社にCRISPR遺伝子操作ファージ治療薬LBP-EC01の初の第2相試験のために2,390万米ドルを授与しました。

* 国家ファージバンクとコンパッショネートユースネットワークの設立: ベルギーの調剤システムは、薬剤師が規制された環境内でファージをカスタム調製することを許可しています。イスラエルのファージ療法センターは、5年間で100件のコンパッショネートユース症例で良好な結果を報告しています。

* 合成生物学による設計ファージの臨床試験への参入: Locus Biosciences社は、溶菌活性とCRISPR-Cas3ゲノム切断を組み合わせることで、抗菌力を高めています。ノースウェスタン大学の設計ファージは、DNA複製を妨害することで緑膿菌の自己破壊を誘発します。

* ファージ治療薬に対する規制上の迅速承認指定: 北米とヨーロッパでは、ファージ治療薬に対する迅速承認の動きが見られます。

* 精密マイクロバイオーム医療プラットフォームの成長: 開発された市場での早期採用により、精密マイクロバイオーム医療プラットフォームの成長が期待されています。

市場の抑制要因

* 世界的に多様な規制枠組み: ベルギーは調剤を許可していますが、多くのEU加盟国はファージを高度治療医薬品として扱い、異なる申請書類を要求しています。米国はIND(治験薬申請)を必要とし、ジョージアとポーランドはより少ない障壁で幅広いアクセスを提供しており、企業は開発コストを増加させる異なる経路をナビゲートする必要があります。

* 個別化ファージに対するGMP製造能力の制限: 従来の生物製剤工場は、大規模で均一なバッチ向けに建設されており、ファージ療法に必要な迅速な患者固有の生産には適していません。

* ファージ耐性細菌変異体の出現: ファージ耐性細菌の出現は、長期的な課題として認識されています。

* 不確実な償還および知的財産モデル: 北米とヨーロッパでは、償還と知的財産モデルの不確実性が市場の成長を妨げる可能性があります。

セグメント分析

* ファージの種類別: カクテルが市場浸透をリード

ファージカクテルは2024年にファージ療法市場シェアの36.28%を占め、複数の細菌受容体をカバーし、耐性を抑制するブレンドに対する臨床的選好を反映しています。天然溶菌製剤は緊急使用の場面で引き続き使用され、エンドリシンやその他のファージ由来酵素は、血流感染症に対するエキセバカーゼなどの後期段階の臨床試験に進んでいます。遺伝子操作された合成ファージは、CRISPRペイロードがプログラム可能なゲノム分解を可能にし、特異性を犠牲にすることなく宿主範囲を広げるため、2030年までに最速の7.78%のCAGRを記録すると予測されています。

* 標的細菌別: 緑膿菌が優勢、肺炎桿菌が成長

緑膿菌感染症は、嚢胞性線維症、人工呼吸器関連肺炎、慢性創傷などの設定での有病率に牽引され、2024年にファージ療法市場シェアの27.35%を占めました。NIHの資金提供はESKAPE病原体を優先し、現在臨床分離株の96%を中和する緑膿菌に焦点を当てたカクテルに資源を投入しています。肺炎桿菌は、超病原性およびカルバペネム耐性株が集中治療室で急増しているため、最速の6.34%のCAGRを示しています。

* 投与経路別: 注射経路が優勢、吸入が革新

敗血症や心内膜炎などの全身感染症が迅速な薬物曝露を必要とするため、注射剤は2024年にファージ療法市場シェアの45.24%を維持しました。吸入投与は、嚢胞性線維症プログラムに牽引され、6.56%のCAGRで最も急速に成長している経路です。

* 用途別: 感染症が中心、耐性緩和に焦点

感染症は2024年に52.48%で最大のシェアを維持し、抗菌薬が効かない急性および慢性細菌感染症を含みます。抗菌薬耐性緩和は、抗菌薬の有効性を維持するために予算が割り当てられるため、最速の7.47%のCAGRを記録しています。

* 疾患適応別: 嚢胞性線維症が主導、持続的な成長

嚢胞性線維症肺感染症は、慢性的な緑膿菌定着が主要な罹患率の要因であるため、2024年にファージ療法市場シェアの26.76%を占め、6.39%の成長見通しを維持しています。尿路感染症がそれに続き、多剤耐性大腸菌を標的とするELIMINATE第2相プログラムに支えられています。

地域分析

* 北米: 2024年にファージ療法市場シェアの34.26%を占めました。FDAの緊急プログラムやBARDA、CARB-Xなどの連邦助成金が、基礎研究から臨床応用への移行を効率化しています。

* ヨーロッパ: 2023年のEMAガイドラインの恩恵を受けており、品質と臨床的期待を調和させ、ベルギー、フランス、ドイツ全体での投資を支援しています。

* アジア太平洋: 2030年までに最速の6.89%のCAGRを記録すると予測されています。中国の豊富な出版実績は新しいバイオ生産拠点と一致し、日本は再生医療の枠組みを活用し、韓国の華城工場はGMP生産能力を拡大しています。

競争環境

ファージ療法市場は中程度の集中度を示しています。BiomX社、Armata Pharmaceuticals社、Locus Biosciences社が後期段階のパイプラインを牽引しています。BiomX社によるAdaptive Phage Therapeutics社の買収は、独自のマッチングアルゴリズムと2,400株のコレクションを追加しました。Locus社はCRISPR-Cas3技術とBARDAの支援を組み合わせ、Armata社は呼吸器感染症に対する吸入ファージ療法に焦点を当てています。参入障壁には、キュレーションされた株ライブラリ、GMP準拠、規制対応が含まれます。しかし、小児科での使用、迅速診断、抗菌薬とファージの併用製剤には機会が残されています。

最近の業界動向

* 2025年4月: BiomX社は、糖尿病性足骨髄炎に対するBX211の第2相試験で良好なトップライン結果を報告し、安全性と臨床的利益を確認しました。

* 2024年3月: BiomX社はAdaptive Phage Therapeutics社の5,000万米ドルの買収を完了し、第2相ポートフォリオを拡大しました。

* 2024年1月: Locus Biosciences社は、BARDAから2,390万米ドルを確保し、薬剤耐性大腸菌尿路感染症に対するCRISPR遺伝子操作LBP-EC01の開発を進めました。

本レポートは、バクテリオファージ(細菌を特異的に攻撃するウイルス)を用いたファージ療法市場に関する包括的な分析を提供しています。ファージ療法は、多剤耐性菌感染症に対する新たな解決策として注目されており、従来の抗生物質とは異なり、標的とする有害な細菌のみを排除し、体内の有益な細菌を温存することで、副作用を軽減できるという大きな利点があります。

市場の現状と将来予測に関して、ファージ療法市場は2025年に12.4億米ドルの規模に達し、2030年までには15.1億米ドルへと成長すると予測されています。この成長は、世界的な抗菌薬耐性危機への対応として、ファージ療法の可能性が広く認識されつつあることを示しています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、世界的に多剤耐性(MDR)感染症の罹患率が増加していることが、代替治療法への強いニーズを生み出しています。次に、臨床段階にあるファージ治療薬のパイプラインが拡大し、研究開発への資金調達が活発化していることも、市場の成長を後押ししています。さらに、各国でファージバンクの設立や、人道的見地からのファージ使用ネットワークが構築されつつあり、治療へのアクセスが改善されています。合成生物学の進歩により開発された「デザイナーファージ」が臨床試験に参入していることや、ファージ治療薬に対する規制当局による迅速承認制度の指定も、市場拡大の重要な要素です。加えて、精密マイクロバイオーム医療プラットフォームの成長も、ファージ療法の応用範囲を広げています。

一方で、市場の成長を阻害するいくつかの課題も存在します。世界的にファージ療法に関する規制枠組みが多様で統一されていないことは、開発企業にとって大きな障壁となっています。また、個別化されたファージ治療薬の製造には、現在のところGMP(医薬品製造管理および品質管理基準)に準拠した製造能力が限られているという問題があります。さらに、細菌がファージに対して耐性を持つ変異株が出現する可能性や、ファージ治療薬の償還モデルや知的財産保護に関する不確実性も、市場の発展における懸念材料となっています。

本レポートでは、ファージ療法市場を多角的に分析しています。具体的には、ファージの種類(自然溶菌性ファージ、遺伝子組み換え/合成ファージ、ファージカクテル、エンドリシンおよびファージ由来酵素)、標的細菌、投与経路、用途、疾患適応症、および地域別に詳細な市場規模と成長予測を提供しています。

ファージの種類別では、複数のファージを組み合わせることで宿主範囲を広げ、耐性菌の出現を抑制できるファージカクテルが、2024年のファージ療法市場収益の36.28%を占める主要なセグメントとなっています。標的細菌別では、嚢胞性線維症や院内感染症におけるその役割から、緑膿菌(Pseudomonas aeruginosa)が2024年のファージ療法市場収益において27.35%と最大のシェアを占めています。投与経路別では、経口、局所、注射(静脈内/筋肉内)、吸入/ネブライザーが分析対象であり、嚢胞性線維症プログラムにおける安全性と有効性の実証により、吸入投与が6.56%の年平均成長率(CAGR)で最も急速に成長している投与経路です。用途としては、感染症治療、抗菌薬耐性緩和、バイオフィルム感染症、獣医用途、水産養殖・農業などが含まれます。疾患適応症では、尿路感染症、慢性中耳炎、歯科・口腔感染症、慢性潰瘍性大腸炎、骨・関節感染症、創傷・皮膚感染症、嚢胞性線維症肺感染症などが詳細に分析されています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国における市場動向が評価されています。特に、製造能力の向上と規制の明確化が進むアジア太平洋地域は、2030年まで6.89%のCAGRで最も急速に成長する地域と予測されており、今後の市場拡大の中心となる可能性を秘めています。

競争環境の分析では、市場集中度、市場シェア分析に加え、Armata Pharmaceuticals、BiomX、Intralytix、Locus Biosciences、Adaptive Phage Therapeuticsなど、主要な20社以上の企業プロファイルが詳細に提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓分野や満たされていない医療ニーズの評価を通じて、今後のファージ療法市場の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多剤耐性(MDR)感染症の有病率の増加

- 4.2.2 臨床段階のファージパイプラインと資金調達ラウンドの拡大

- 4.2.3 国立ファージバンクと人道的利用ネットワークの設立

- 4.2.4 合成生物学を活用した「デザイナー」ファージの治験開始

- 4.2.5 ファージ治療薬に対する規制上の迅速承認指定

- 4.2.6 精密マイクロバイオーム医療プラットフォームの成長

-

4.3 市場の阻害要因

- 4.3.1 多様なグローバル規制枠組み

- 4.3.2 個別化ファージのGMP製造能力の制限

- 4.3.3 ファージ耐性細菌変異体の出現

- 4.3.4 不確実な償還および知的財産保護モデル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ファージの種類別

- 5.1.1 自然溶菌性ファージ

- 5.1.2 遺伝子組み換え / 合成ファージ

- 5.1.3 ファージカクテル

- 5.1.4 エンドリシン & ファージ由来酵素

-

5.2 標的細菌別

- 5.2.1 大腸菌

- 5.2.2 黄色ブドウ球菌

- 5.2.3 レンサ球菌属

- 5.2.4 緑膿菌

- 5.2.5 サルモネラ菌属

- 5.2.6 肺炎桿菌

- 5.2.7 その他の細菌

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 局所

- 5.3.3 注射 (静脈内/筋肉内)

- 5.3.4 吸入 / ネブライザー

-

5.4 用途別

- 5.4.1 感染症

- 5.4.2 抗菌薬耐性緩和

- 5.4.3 バイオフィルム感染症

- 5.4.4 動物医療用途

- 5.4.5 水産養殖 & 農業

- 5.4.6 その他

-

5.5 疾患適応別

- 5.5.1 尿路感染症

- 5.5.2 慢性中耳炎

- 5.5.3 歯科 & 口腔感染症

- 5.5.4 慢性潰瘍性大腸炎

- 5.5.5 骨 & 関節感染症

- 5.5.6 創傷 & 皮膚感染症

- 5.5.7 嚢胞性線維症肺感染症

- 5.5.8 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Armata Pharmaceuticals

- 6.3.2 BiomX

- 6.3.3 Eligo Bioscience

- 6.3.4 Intralytix

- 6.3.5 iNtODEWorld

- 6.3.6 Locus Biosciences

- 6.3.7 TechnoPhage

- 6.3.8 Eliava BioPreparations

- 6.3.9 Nextbiotics

- 6.3.10 PhagePro

- 6.3.11 Nexabiome

- 6.3.12 Adaptive Phage Therapeutics

- 6.3.13 Pherecydes Pharma

- 6.3.14 Enbiotix

- 6.3.15 Fixed Phage

- 6.3.16 Tailor Bio

- 6.3.17 Cellexus

- 6.3.18 ContraFect

- 6.3.19 APT Phage

- 6.3.20 Micreos

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ファージ療法は、細菌に特異的に感染し、これを破壊するウイルスであるバクテリオファージ(以下、ファージ)を利用して細菌感染症を治療する医療技術でございます。特に、既存の抗生物質が効かない多剤耐性菌による感染症に対する新たな治療選択肢として、世界的に注目を集めております。ファージは地球上に最も豊富に存在する生物の一つであり、特定の細菌のみを標的とする高い特異性を持つため、人体への影響が少なく、腸内細菌叢への悪影響も限定的であると考えられております。その歴史は古く、20世紀初頭に発見され、ソビエト連邦や東欧諸国では抗生物質が普及する以前から広く臨床応用されてきましたが、西側諸国では抗生物質の登場により一時的にその研究は停滞いたしました。しかし、近年深刻化する抗生物質耐性菌問題を受け、再びその有効性と安全性に光が当てられ、研究開発が加速しております。

ファージ療法にはいくつかの種類がございます。最も基本的なアプローチは、特定の細菌株に効果的な単一のファージを用いる「単一ファージ療法」でございます。しかし、細菌がファージに対する耐性を獲得するリスクや、感染部位に複数の細菌が存在する可能性を考慮し、複数の異なるファージを組み合わせて使用する「ファージカクテル療法」が一般的でございます。ファージカクテルは、より広範囲の細菌に対応できるだけでなく、細菌が複数のファージ全てに同時に耐性を獲得することは困難であるため、耐性獲得のリスクを低減する効果も期待されます。さらに、近年では遺伝子工学の進展により、ファージの遺伝子を改変し、治療効果を高めたり、特定の機能を付与したりする「遺伝子改変ファージ」の研究も進められております。例えば、細菌の毒素産生遺伝子を破壊するファージや、抗菌物質の遺伝子を組み込んだファージなどが開発されており、より強力で安全な治療法の実現が目指されております。

ファージ療法の主な用途は、抗生物質耐性菌による感染症の治療でございます。具体的には、メチシリン耐性黄色ブドウ球菌(MRSA)、バンコマイシン耐性腸球菌(VRE)、緑膿菌、アシネトバクター・バウマニなど、多剤耐性菌による様々な感染症が対象となります。特に、慢性的な感染症、例えば嚢胞性線維症患者の肺感染症、糖尿病性足潰瘍、人工関節感染症、尿路感染症など、抗生物質治療が奏功しにくいケースでの有効性が期待されております。また、創傷感染、火傷、眼科感染症といった局所感染症への応用も進められており、全身感染症である敗血症への適用も研究されておりますが、こちらはより高度な安全性と有効性の検証が必要とされております。将来的には、医療分野だけでなく、農業や食品産業における細菌制御、さらには家畜の感染症予防など、幅広い分野での応用が期待されております。

ファージ療法に関連する技術は多岐にわたります。まず、治療に用いるファージを効率的に選択するためには、多様なファージを収集・保存し、その特性をデータベース化する「ファージライブラリの構築」が不可欠でございます。患者から分離された感染菌に対し、どのファージが最も効果的かを迅速に特定するための「ファージの分離・同定技術」や、in vitroでの感受性試験技術も重要でございます。また、治療に安全かつ効果的に使用できる品質のファージ製剤を製造するための「ファージの精製・製剤化技術」は、臨床応用における大きな課題の一つでございます。近年では、CRISPR-Casなどの「ゲノム編集技術」を用いてファージの遺伝子を改変したり、細菌のファージ耐性メカニズムを解析したりする研究も進んでおります。さらに、ファージゲノムの解析や宿主特異性の予測、安全性評価には「バイオインフォマティクス」が不可欠であり、感染菌を迅速かつ正確に同定する「診断技術」も治療の成功に大きく寄与いたします。

ファージ療法の市場背景は、世界的な抗生物質耐性菌問題の深刻化に強く影響されております。世界保健機関(WHO)は抗生物質耐性菌を公衆衛生上の最大の脅威の一つと位置づけており、既存の抗生物質では治療が困難な感染症が増加の一途をたどっております。一方で、新規抗生物質の開発は停滞しており、新たな治療法の開発が喫緊の課題となっております。このような状況下で、ファージ療法は既存の抗生物質とは異なる作用機序を持つため、耐性菌に対しても有効である可能性があり、その期待が高まっております。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局も、個別承認(compassionate use)や臨床試験を通じて、ファージ療法の臨床応用を慎重に進めております。政府機関、製薬企業、バイオベンチャーからの研究開発投資も増加傾向にございます。しかし、大規模な臨床試験の実施、ファージ製剤の安定供給体制の確立、製造コストの削減、そして各国の規制当局による承認プロセスの標準化など、市場拡大には依然として多くの課題が残されております。

ファージ療法の将来展望は非常に明るいものと期待されております。最も大きな可能性の一つは、「個別化医療」への貢献でございます。患者の感染菌に特異的に作用するファージを選択し、オーダーメイドの治療を提供することで、より高い治療効果と安全性が期待されます。このためには、多様なファージを迅速に供給できる「ファージバンク」の確立が不可欠となるでしょう。また、遺伝子改変ファージの技術はさらに進化し、治療効果の向上だけでなく、ファージの安全性や安定性を高める方向での応用も進むと考えられます。抗生物質との「併用療法」や、免疫療法との組み合わせなど、他の治療法との相乗効果を狙った研究も活発化するでしょう。さらに、がん治療における細菌を利用したドラッグデリバリーシステムや、腸内フローラの改善といった新たな適応症の探索も進められております。国際的な研究協力や規制調和の動きも加速し、ファージ療法のグローバルな普及を後押しすると考えられます。しかし、安全性と有効性のさらなる確立、大規模生産技術の確立、治療コストの適正化、そして社会的な受容性の向上といった課題を克服することが、ファージ療法の未来を拓く鍵となるでしょう。