医薬品・医療機器無菌包装サービス市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

医薬品・医療機器無菌包装サービス市場レポートは、サービスタイプ(一次包装、二次包装、クリーンルーム受託包装など)、包装形態(パウチ・バッグ、トレイ・クラムシェルなど)、滅菌方法(エチレンオキサイドなど)、エンドユース産業(製薬会社など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品・医療機器無菌包装サービス市場の概要

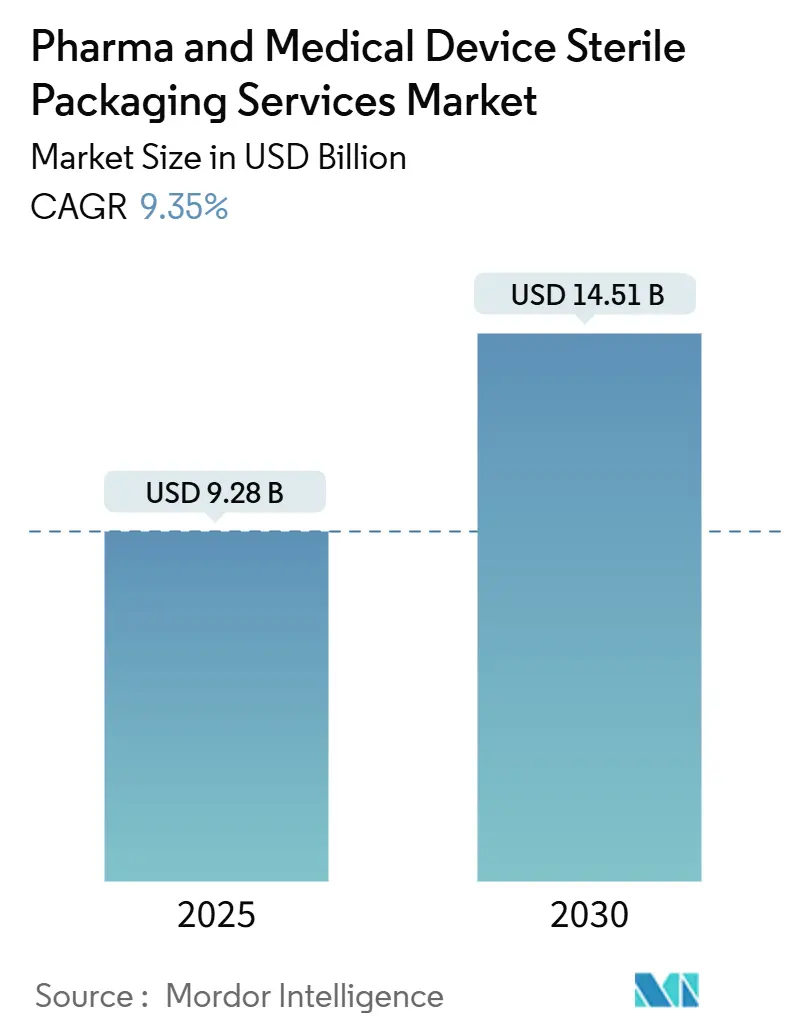

医薬品・医療機器無菌包装サービス市場は、2025年には92.8億米ドルに達し、2030年までに145.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.35%です。この市場は、バイオ医薬品の商業化の加速、シリアル化規制の厳格化、および製薬会社が外部の包装パートナーに資本を振り向ける傾向により、継続的に拡大しています。

個別化治療に適した単位用量形式の需要、酸化エチレン(EtO)滅菌における継続的なボトルネック、およびインダストリー4.0オートメーションの急速な導入が、バリューチェーン全体におけるサービスミックス、価格設定、および生産能力計画に影響を与えています。地域別では、確立されたコールドチェーンインフラと厳格なFDAの監視に支えられ、北米が市場を牽引し続けていますが、中国とインドがGMP規制を強化しているアジア太平洋地域が最も急速な拡大を見せています。滅菌方法としては、EtOが依然として支配的な役割を果たす一方で、温度に敏感な製品向けのより環境に優しい選択肢として電子線滅菌が注目を集めています。市場の競争は激しく、統合型CDMO(医薬品開発製造受託機関)がニッチなプロバイダーを吸収し、地理的フットプリントを拡大し、規制リスクをヘッジするために代替滅菌資産に投資しています。

# 主要な市場動向

* サービスタイプ別: 2024年には一次包装が市場シェアの46.78%を占めました。

* 包装形式別: ブリスターパックおよびストリップパックの市場規模は、2025年から2030年にかけて10.95%のCAGRで成長すると予測されています。

* 滅菌方法別: 2024年には酸化エチレンが市場シェアの44.38%を占めました。

* 最終用途産業別: CDMO/CMO/CRO向けの市場規模は、2025年から2030年にかけて10.74%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの37.56%を占めました。

# 世界の医薬品・医療機器無菌包装サービス市場のトレンドと洞察

推進要因

1. バイオ医薬品および細胞・遺伝子治療の急速な成長:

バイオ医薬品のパイプラインの爆発的な増加と、先進治療医薬品(ATMP)に対する規制の動きが、無菌包装の要件を再形成しています。細胞・遺伝子治療はしばしば-80℃以下の温度で輸送されるため、極低温チェーン全体で無菌性を保護する極低温バイアル、バッグ、オーバーラップの検証がプロバイダーに求められています。個別化された用量は、ミニバッチ充填、シリアル化されたラベル、および包装ワークフローに統合された同一性保護を必要とします。単回使用のガンマ線適合ポリマーアセンブリは、小規模生産における交差汚染リスクを低減するのに役立ちます。このため、市場は高完全性ストッパー、二室式シリンジ、および改ざん防止形式に資本を投入しています。北米と欧州が初期需要を牽引していますが、アジア太平洋地域におけるバイオ医薬品工場への資金提供が能力移転を加速させています。

2. 中堅製薬企業における受託包装アウトソーシングの拡大:

バイオ医薬品の複雑化と多国籍のラベリング規制の増加により、中堅製薬企業は無菌包装をCDMOにアウトソーシングする傾向にあります。GMP準拠のクリーンルームの維持、環境モニタリングの実施、およびすぐに使用できるコンポーネントの提供は、社内予算を圧迫する可能性があり、サービス料モデルがより魅力的になっています。Novo HoldingsによるCatalentの165億米ドルでの買収など、最近の買収は、投資家がエンドツーエンドの包装能力を重視していることを示しています。CDMOは、モジュール式の充填・仕上げスイート、オンラインビジョン検査、およびサイト全体のシリアル化で対応し、スポンサーが地域に合わせた包装をより迅速に発売できるようにしています。これにより、市場は予測可能なアウトソーシングパイプラインから恩恵を受け、イノベーターは工場維持ではなく研究開発に資本を集中させることができます。

3. 世界的な滅菌およびシリアル化規制の強化:

FDAの医薬品サプライチェーンセキュリティ法(DSCSA)およびEUの偽造医薬品指令(FMD)は、品目レベルのトレーサビリティを義務付けており、包装への投資を増加させています。ビジョンカメラ、アグリゲーションモジュール、および準拠したデータリポジトリの設置には、1ラインあたり平均60万ユーロの費用がかかります。改訂されたEU GMP Annex 1は、リスク管理の概念を包装にまで拡大し、サービスプロバイダーに気流ゾーニングと無菌バリア検証の再評価を求めています。医療機器包装も、材料とシール強度の厳格化を規定するISO 11607-1に準拠する必要があります。これらの多層的な規制は、新規参入者にとって高い障壁となりますが、確立されたベンダーがプレミアムなコンプライアンスパッケージを提供できる立場にあり、市場全体の成長軌道を後押ししています。

4. 自動化とインダストリー4.0によるクリーンルーム生産性の向上:

リアルタイムの粒子モニタリング、ロボットによるシリンジプランジャー供給システム、およびデジタルツインは、無菌包装を変革しています。予測分析は予期せぬダウンタイムを削減し、機械学習モデルは製品がリリース試験に到達する前にシール完全性の逸脱を検出します。リモートのヒューマンマシンインターフェースにより、品質チームはガウンを着用することなく作業を監査でき、人間のバイオバーデンを最小限に抑えます。サーボ駆動のクリンパーへの閉ループフィードバックは、機械的力プロファイルを安定させ、容器閉鎖の完全性を強化します。市場はスマートシステムを採用するプロバイダーに有利に働き、スポンサーはより高い歩留まりと監査対応のデータログを提供できるパートナーを好みます。

抑制要因

1. EtO処理能力の限界と環境規制:

米国では88のEtO施設しか稼働しておらず、稼働率は90%を超えています。環境保護庁の2024年規則では、排出量を90%削減することが義務付けられており、改修が経済的に見合わない場合は閉鎖の脅威にさらされています。重要な医療機器の約56%が依然としてEtOに依存しており、少数の工場が停止した場合でもエラーの余地はほとんどありません。包装企業は、電子線およびX線滅菌方法を検証することでリスクをヘッジしていますが、材料適合性に関する数年間の研究に直面しています。実証済みの代替手段が規模を拡大するまで、EtOのボトルネックは市場全体で製品の発売を遅らせ、リードタイムを膨らませる可能性があります。

2. 中小企業(SME)にとっての高いバリデーションおよびコンプライアンスコスト:

中小企業はGMP検査ごとに約27,100ユーロを支払い、輸出先の管轄区域ごとに監査を繰り返す必要があります。シリアル化は1パックあたり4.1セントの運用コストを追加し、少量生産のジェネリック医薬品の利益率を侵食します。冗長なクリーンルームHVACおよび無菌性試験に拘束された資本は、研究開発費を妨げ、中小企業をアウトソーシングへと促しています。規模がなければ、多くの企業はデジタル追跡・追跡プラットフォームや自動インライン漏れ試験を償却できず、社内競争力を制限しています。結果として生じる統合は、大量生産を大規模なCDMOに集中させ、市場の需要パターンを形成しています。

# セグメント分析

サービスタイプ別:統合ソリューションが市場進化を牽引

一次包装は2024年に医薬品・医療機器無菌包装サービス市場シェアの46.78%を占め、用量レベルでの容器閉鎖完全性に対する製薬会社の優先順位を反映しています。統合サプライヤーは、すぐに充填できるシリンジ、ネストされたバイアル、およびバリアコーティングされたストッパーを提供し、Annex 1の視覚品質基準を満たしています。スポンサーは、グローバルなバッチリリースを確保するために、検証済みのメディア充填試験とヘリウム漏れ試験に依存しており、長期契約を締結して収益源を安定させています。クリーンルーム受託包装は、バイオ医薬品パイプラインの拡大と個別化治療がアジャイルなバッチサイズを必要とすることから、11.86%のCAGRで市場をリードすると予測されています。モジュール式アイソレーター内で充填・仕上げ、無菌組立、滅菌後ラベリングを組み合わせるCDMOは、中堅企業向けの技術移転タイムラインを短縮します。デジタルツインは、物理的な検証の前に気流、機器サイクル、滞留時間をシミュレートすることで、生産性ギャップを拡大します。サービススイートは、凍結乾燥、目視検査、およびシリアル化をバンドルし、グローバルな発売へのワンストップパスを提供します。バリデーションと試験は、スポンサーが粒子数研究やTyvekオーバーラップの加速老化試験をアウトソーシングするため、追加の収益をもたらします。二次包装は、改ざん防止とアグリゲーションコードにとって不可欠ですが、カートン組立のコモディティ化を考慮すると、粗利益率は低くなります。したがって、市場は、揺りかごから墓場までのコンプライアンスを提供できる統合パートナーへと傾倒しています。

包装形式別:イノベーションが形式の多様化を推進

パウチとバッグは2024年に38.41%のシェアを占め、EtOサイクルに耐え、微生物バリアを確保するTyvekベースのオーバーラップに支えられています。これらは、手術キット、医薬品・医療機器複合製品、およびバルクカテーテルセットの定番選択肢であり続けています。ブリスターパックおよびストリップパックは、経口腫瘍薬や高薬効錠剤が服薬遵守を助ける単位用量レジメンに移行するにつれて、2030年までに10.95%の最速CAGRを記録すると予測されています。厳密なポケット公差が用量完全性を保護し、統合されたQRコードがトレーサビリティを促進します。硬質トレイは、すぐに使用できる処置用バンドルをサポートしますが、輸送重量の節約が懸念される場合は、フォームフィルシールロールに代替される可能性があります。ボトルは依然としてバルク液体や懸濁液を収容していますが、持続可能性の誓約を果たすために、リサイクル可能な環状オレフィンコポリマー樹脂へと移行しています。ラップとロールは、多孔質の医療グレード紙で十分なニッチなオートクレーブ用途に利用されます。Tyvek with Renewable Attributionなどのイノベーションは、検証済みの低炭素フットプリントに対するステークホルダーの推進を強調しています。したがって、市場が無菌性を損なうことなくエコ基準を満たす上で、材料科学は引き続き中心的な役割を果たしています。

滅菌方法別:技術多様化が処理能力の制約に対応

酸化エチレン(EtO)は、複雑なデバイス形状や段ボール輸送箱への比類ない浸透性により、2024年に44.38%のシェアを維持しました。残留ガスエアレーションチャンバーと検証済みの脱ガス保持時間は患者の安全を確保しますが、サイクルターンアラウンドの延長は処理能力を圧迫します。電子線滅菌は11.39%のCAGRで成長すると予測されており、優れたプロセス制御を備えた乾燥した低温処理を提供し、温度に敏感なバイオ医薬品キットに適しています。包装施設に設置されたオンサイトの電子線セルは、輸送リスクとサイクルリードタイムを削減します。ガンマ線照射は、単回使用セットやバッグアセンブリの滅菌における主流の方法であり続けていますが、Co-60同位体サプライチェーンの脆弱性に苦しんでいます。X線は、ガンマ線線量分布を模倣しながらライセンス制約を緩和するブリッジ技術として機能します。過酸化水素蒸気は、小規模なフットプリントの操作のためにアイソレーター内でスケールアップされます。ガンマ線、電子線、X線下でのポリマー酸化を比較する進行中のASTM研究が材料選択を導いています。多様化はEtOのボトルネックを緩和し、スポンサーの選択肢を広げ、市場全体の回復力を強化しています。

最終用途産業別:CDMOの成長が市場ダイナミクスを再形成

製薬会社は2024年の市場量の41.16%を占め、ブランド医薬品とジェネリック医薬品の両方が、無菌バイアル、シリンジ、カテーテルキットに対する基本的なニーズを維持しています。厳密な発売期間とポートフォリオの合理化は、社内生産能力の合理化を推進しますが、レガシーなブロックバスターは依然として需要を支えています。CDMO/CMO/CROは、より広範なアウトソーシングトレンドとプライベートエクイティの関心を反映して、10.74%のCAGRで市場を上回ると予測されています。統合サービスモデルは、製剤、無菌充填・仕上げ、および下流のキット構築をパッケージ化し、市場投入までのスピードを追求するイノベーターを魅了しています。バイオテクノロジーの新興企業は、臨床段階での設備投資リスクを軽減するのに役立つ、バッチごとの支払い構造を好む傾向があります。病院や専門クリニックは、事前に検証されたモジュール式アイソレーターと改ざん防止輸送トートを必要とするポイントオブケア調剤を試しています。医療機器メーカーは、EtO処理の前にキット化とジャストインタイムのパウチングに依存し、診断薬企業は迅速抗原検査のために低バイオバーデンのトレイローディングを要求しています。これらの変化は、サービスプロバイダーが各ユーザーグループに合わせて垂直バンドルを調整することで、市場の対象となるプールを集合的に拡大しています。

# 地域分析

* 北米: 2024年には世界の収益の37.56%を占め、米国のバイオ医薬品R&Dにおけるリーダーシップと、容器閉鎖完全性に対するFDAの厳格な監視によって牽引されています。EtOの利用率は90%を超え、差し迫った排出規制は代替処理能力の緊急性を高めています。医薬品サプライチェーンセキュリティ法に基づくシリアル化の期限は、データリッチなラベリングとアグリゲーションの需要を維持しています。カナダとメキシコは、ジェネリック注射剤の生産と包装作業のニアショアリングを通じて、段階的な成長に貢献しています。

* アジア太平洋: 積極的な処理能力の追加と更新された国内GMPコードを反映して、11.31%のCAGRを記録すると予測されています。中国の2025年無菌医薬品規則はクリーンルーム基準を引き上げ、インドの改訂されたスケジュールMは地元の充填業者にHVACとモニタリングのアップグレードを促しています。マレーシアを含む東南アジア諸国は現在、外国のGMP検査証明書を要求しており、参入障壁を高めていますが、品質を調和させています。地域の賃金優位性は多国籍企業の生産を誘致していますが、スポンサーは依然としてファーストインヒューマン研究のために欧米のCDMOに依存しています。ICHガイドラインとの漸進的な調和は、この地域における市場の二桁成長を維持すると予想されます。

* 欧州: EU偽造医薬品指令がシリアル化と改ざん防止を標準化するにつれて、安定した勢いを維持しています。ドイツと英国は、Tyvek with Renewable Attributionの展開に代表される持続可能な材料の革新を進めています。PFAS規制は樹脂の選択を形成し、今後の包装および包装廃棄物規制はリサイクル含有量の義務を厳格化しています。Brexitは物流の流れを変え続けていますが、GMP検査の相互承認は摩擦を軽減しています。EtO排出規制は米国のトレンドを反映しており、特にアイルランドとベルギーでX線および過酸化水素ラインへの投資を促しています。これらの要因が相まって、欧州大陸は市場内で成熟しながらも技術的に進歩的な拠点であり続けています。

# 競争環境

医薬品・医療機器無菌包装サービス市場は中程度の集中度を示しており、上位5社が世界の収益の推定42%を支配しています。Catalent、West Pharmaceutical Services、Gerresheimerは、すぐに充填できるガラス、エラストマー部品、および最終滅菌にわたる規模と統合された製品を活用しています。Novo Holdingsによる2025年のCatalent買収は、エンドツーエンドの包装能力に対する投資家の意欲を示しています。Gerresheimerの7億2500万米ドルでのCentor買収は、規制薬物包装に合わせた米国のアンバーバイアル生産能力を追加します。

技術的リーダーシップは既存企業を差別化しています。Westはビジョン分析を使用してリアルタイムの容器閉鎖検査を展開し、SCHOTT Pharmaはホウケイ酸カートリッジと事前検証済みのネスト・アンド・タブプラットフォームを組み合わせています。SterisとSterigenicsが提供する電子線およびX線パイロットは、滅菌ポートフォリオを多様化し、EtOへの依存を減らしています。持続可能性は勢いを増しており、Tekni-Plexはバイオベース樹脂をブリスターウェブに統合し、DuPontはマスバランス主張を通じてTyvekの炭素フットプリントを削減しています。

新興の挑戦者は、ニッチなバイオ医薬品充填、柔軟なアイソレーター、およびデジタルバッチ記録プラットフォームに焦点を当てています。Nelipakの新しいアジア太平洋サイトは、医療機器OEM向けのパウチ供給を強化しています。Dec Groupの2025年のBAUSCH Germany買収は、粉末処理と無菌充填遠心分離を統合し、ターンキーソリューションの範囲を拡大しています。価格圧力は依然として存在しますが、自動化はユニットあたりの接触時間を短縮することで利益率を向上させます。戦略的契約は、製剤、充填・仕上げ、および無菌包装を上限付きサービス契約の下でバンドルすることが増えており、サプライヤーの量予測可能性を確保しています。

# 医薬品・医療機器無菌包装サービス業界の主要プレイヤー

* Catalent Pharma Solutions, Inc.

* West Pharmaceutical Services, Inc.

* Packaging Coordinators, Inc.

* Sharp Services, LLC

* Gerresheimer AG

# 最近の業界動向

* 2025年5月: SCHOTT Pharmaは、ドイツにおけるすぐに使用できるカートリッジの生産能力を2500万ユーロで拡張しました。

* 2025年4月: PCI Pharma Servicesは、グローバルな無菌包装ネットワークを拡大するために3億6500万米ドルを割り当てました。

* 2025年5月: Gerresheimerは、Centorの7億2500万米ドルでの買収を完了し、北米の生産能力を追加しました。

* 2025年3月: Simtra BioPharma Solutionsは、無菌包装インフラを拡張するために2億5000万米ドルを投入しました。

このレポートは、世界の医薬品および医療機器の滅菌包装サービス市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、そして将来の展望について包括的に解説しています。

市場規模は、2025年には92.8億米ドルと評価されており、2030年までに145.1億米ドルに達すると予測されています。これは、堅調な成長が見込まれることを示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バイオ医薬品および細胞・遺伝子治療薬の急速な成長:これらの高価値でデリケートな製品は、特殊な滅菌包装を必要とします。

* 中堅製薬企業における受託包装アウトソーシングの拡大:コスト効率、専門知識、規制遵守の観点から、外部委託が増加しています。

* 世界的な滅菌およびシリアル化義務の厳格化:規制強化が、専門サービスの需要を高めています。

* ミニバッチ生産や個別化医療における柔軟な無菌充填の需要:少量生産や個別対応のニーズが高まっています。

* 自動化とインダストリー4.0によるクリーンルーム生産性の向上:予知保全やデジタルツインといった技術導入が効率化を促進し、人的介入を最小限に抑えることで、クリーンルームの生産性向上に貢献しています。

* 環境に優しい滅菌バリア材料への移行:持続可能性への意識が高まっています。

一方で、市場の成長を阻害する要因も存在します。

* エチレンオキシド(EtO)滅菌の容量制限と環境規制の強化:主要な滅菌方法であるEtOに対する環境面からの監視が厳しくなっています。

* 中小企業にとってのバリデーションおよびコンプライアンスにかかる高いコスト:規制対応の負担が参入障壁となっています。

* ポリマーやタイベックなどの原材料価格の変動:サプライチェーンの不安定性がコストに影響を与えます。

* ガンマ線照射装置のサプライチェーンの脆弱性:別の主要な滅菌方法における供給リスクです。

サービスタイプ別では、クリーンルーム受託包装サービスが最も急速に成長するセグメントであり、年平均成長率(CAGR)11.86%で拡大すると予測されています。これは、中堅製薬企業によるアウトソーシングの増加を反映しています。

地域別では、アジア太平洋地域が最も高いCAGR 11.31%で成長すると見込まれています。これは、中国やインドにおける新しいGMP(適正製造規範)規則の導入が主な要因です。

滅菌方法では、エチレンオキシド(EtO)が環境規制の監視下にあるにもかかわらず、依然として支配的な地位を占めています。その理由は、EtOが段ボール箱内の複雑で湿気に敏感な医療機器を大規模に滅菌できる、他に類を見ない能力を持っているためです。

新しいシリアル化規則は、企業に大きなコスト負担をもたらしています。包装ラインあたり約60万ユーロの設備投資と、1パックあたり約4.1セントの継続的な費用が発生する可能性があり、これにより多くの企業がCDMO(医薬品受託製造開発機関)へのアウトソーシングを検討する傾向にあります。

本レポートでは、市場をサービスタイプ(一次包装、二次包装、クリーンルーム受託包装、滅菌、バリデーション・試験サービス)、包装形式(パウチ・バッグ、トレイ・クラムシェル、ブリスター・ストリップパック、ボトル・容器、ラップ・ロール)、滅菌方法(エチレンオキシド、ガンマ線照射、電子線、蒸気・オートクレーブ、過酸化水素蒸気)、最終用途産業(製薬会社、バイオテクノロジー会社、CDMO/CMO/CRO、病院・専門クリニックなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Catalent Pharma Solutions, Inc.、West Pharmaceutical Services, Inc.、Gerresheimer AGなど多数)が含まれています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品および細胞・遺伝子治療薬の急速な成長

- 4.2.2 中堅製薬会社における受託包装アウトソーシングの拡大

- 4.2.3 より厳格な世界的な滅菌およびシリアル化の義務化

- 4.2.4 ミニバッチ、個別化医療における柔軟な無菌充填の需要

- 4.2.5 自動化とインダストリー4.0によるクリーンルーム生産性の向上

- 4.2.6 環境に優しい無菌バリア材料への移行

-

4.3 市場の阻害要因

- 4.3.1 限られたETO(酸化エチレン)処理能力と環境規制

- 4.3.2 中小企業にとっての高いバリデーションおよびコンプライアンスコスト

- 4.3.3 ポリマーおよびタイベックの原材料価格の変動

- 4.3.4 ガンマ線照射装置のサプライチェーンの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 一次包装

- 5.1.2 二次包装

- 5.1.3 クリーンルーム受託包装

- 5.1.4 滅菌

- 5.1.5 バリデーションおよび試験サービス

-

5.2 包装形式別

- 5.2.1 パウチとバッグ

- 5.2.2 トレイとクラムシェル

- 5.2.3 ブリスターパックとストリップパック

- 5.2.4 ボトルと容器

- 5.2.5 ラップとロール

-

5.3 滅菌方法別

- 5.3.1 エチレンオキシド (EtO)

- 5.3.2 ガンマ線照射

- 5.3.3 電子線

- 5.3.4 蒸気滅菌とオートクレーブ

- 5.3.5 過酸化水素ガス

-

5.4 最終用途産業別

- 5.4.1 製薬会社

- 5.4.2 バイオテクノロジー企業

- 5.4.3 CDMO/CMO/CRO

- 5.4.4 病院および専門クリニック

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Catalent Pharma Solutions, Inc.

- 6.4.2 West Pharmaceutical Services, Inc.

- 6.4.3 Gerresheimer AG

- 6.4.4 Packaging Coordinators, Inc.

- 6.4.5 Sharp Services, LLC

- 6.4.6 SCHOTT Pharma AG & Co. KGaA

- 6.4.7 Vetter Pharma International GmbH

- 6.4.8 Baxter BioPharma Solutions

- 6.4.9 Syntegon Technology GmbH

- 6.4.10 Jubilant HollisterStier LLC

- 6.4.11 Curia Global, Inc.

- 6.4.12 Grand River Aseptic Manufacturing, Inc.

- 6.4.13 WuXi STA Pharmaceutical Co., Ltd.

- 6.4.14 Samsung Biologics Co., Ltd.

- 6.4.15 Ajinomoto Bio-Pharma Services

- 6.4.16 Thermo Fisher Scientific Inc.

- 6.4.17 Nipro PharmaPackaging International NV

- 6.4.18 Unicep Packaging LLC

- 6.4.19 Sanner GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品・医療機器無菌包装サービスとは、医薬品や医療機器が製造から使用されるまでの間、微生物による汚染から完全に保護され、滅菌状態が維持されるように施される専門的な包装および関連サービス全般を指します。これらの製品は、患者の体内に直接触れたり、侵襲的な医療行為に使用されたりするため、その無菌性は製品の安全性、有効性、そして患者の健康に直結する極めて重要な要素となります。このサービスは、単に製品を包むだけでなく、適切な包装材の選定、滅菌プロセスの設計と実施、包装の完全性保証、そして厳格な品質管理までを一貫して提供することで、製品の無菌性を保証するものです。

このサービスの主な種類は、包装材の種類、滅菌方法との組み合わせ、そして提供されるサービス形態によって多岐にわたります。包装材としては、プラスチックフィルム(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレートなど)、医療用グレードの紙、不織布(タイベックなど)、あるいはこれらを組み合わせた複合材が用いられます。包装の形態も、ブリスター包装、パウチ包装、トレイ包装など、製品の特性や使用目的に応じて様々です。滅菌方法との組み合わせでは、エチレンオキサイドガス(EOG)滅菌、ガンマ線滅菌、電子線滅菌、高圧蒸気滅菌(オートクレーブ)など、製品の耐熱性や材質に適した滅菌法に対応した包装設計が求められます。サービス形態としては、顧客の製品設計に基づき、包装設計から滅菌、最終包装までを一貫して受託するCMO(Contract Manufacturing Organization)やCDMO(Contract Development and Manufacturing Organization)としてのサービスが主流です。また、無菌包装に適した包装材の供給、包装プロセスや滅菌プロセスの有効性を確認するバリデーションサービス、さらには規制要件への対応や包装設計の最適化に関するコンサルティングも含まれます。

医薬品・医療機器無菌包装サービスの用途は非常に広範です。医薬品分野では、注射剤、点眼剤、吸入剤といった無菌製剤の一次包装や、プレフィルドシリンジ、バイアル、アンプルなどの二次包装に不可欠です。近年では、再生医療等製品や細胞治療製品といった高度な医薬品の無菌包装にもその重要性が増しています。医療機器分野では、手術器具(メス、鉗子、カテーテルなど)、人工関節やステント、ペースメーカーといったインプラント製品、診断用キット、体外診断用医薬品、そして注射針や輸液セット、医療用手袋などの使い捨て医療機器に至るまで、多種多様な製品に適用されます。これらの製品は、患者の体内に直接挿入されたり、血液や体液に触れたりするため、無菌状態の維持が絶対条件となります。

関連技術としては、まず包装技術が挙げられます。製品を確実に密閉するためのヒートシール技術や超音波溶着技術、包装のバリア性(水蒸気透過度、酸素透過度など)を評価する技術、ピンホール検出やリークテストといった包装完全性試験技術が重要です。また、無菌環境を確保するためのクリーンルーム技術(ISOクラス7、8など)や、高速かつ高精度な包装を実現する自動化・ロボット技術も不可欠です。次に、滅菌技術では、エチレンオキサイドガス滅菌、ガンマ線滅菌、電子線滅菌、高圧蒸気滅菌といった主要な滅菌方法に加え、過酸化水素ガスプラズマ滅菌や無菌ろ過、無菌充填技術などが挙げられます。これらの滅菌プロセスは、包装材との適合性が考慮され、製品の特性を損なわないように選択されます。さらに、品質管理・保証技術も極めて重要です。滅菌バリデーション(ISO 11135、11137など)、包装完全性試験(ASTM F1929、F88など)、微生物学的試験(バイオバーデン試験、滅菌保証水準(SAL)評価)、安定性試験、輸送試験などが実施され、製品の無菌性と品質が保証されます。トレーサビリティシステムやロット管理も、万が一の際に製品を追跡するために必須の技術です。

市場背景としては、いくつかの要因がこのサービスの需要を押し上げています。第一に、各国の薬事規制(FDA、EMA、PMDAなど)において、医薬品・医療機器の無菌性保証に関する要求が年々厳格化している点が挙げられます。GMP(Good Manufacturing Practice)やQMS(Quality Management System)といった品質管理基準の遵守は、製品の市場投入に不可欠です。第二に、医療の高度化と多様化が進んでいることです。低侵襲治療、再生医療、個別化医療の進展に伴い、高機能・高付加価値な医療機器や医薬品が増加しており、これらの製品は特に厳格な無菌性維持が求められます。第三に、製薬企業や医療機器メーカーによるアウトソーシングの増加です。無菌包装プロセスは高度な専門知識、設備投資、そして厳格な品質管理体制を必要とするため、多くの企業がこれらの専門プロセスを外部の専門業者に委託することで、設備投資や人材育成の負担を軽減し、コスト効率化と専門知識の活用を図っています。第四に、製品のグローバル化に伴い、各国の規制要件に対応できるグローバルなサプライチェーンと品質管理体制が求められていることも、専門サービスの需要を高めています。最後に、高齢化社会の進展により、医療ニーズが増大し、医薬品・医療機器の生産量が増加していることも市場拡大の背景にあります。

将来展望としては、技術革新と市場ニーズの変化がこのサービスをさらに進化させると考えられます。技術面では、より環境負荷の低い滅菌方法や、生分解性プラスチックやリサイクル可能な素材を用いたサステナブルな包装材の開発が進むでしょう。IoTセンサーを組み込んだスマートパッケージングにより、温度、湿度、滅菌状態などをリアルタイムでモニタリングし、トレーサビリティを強化する動きも加速すると予想されます。また、AIを活用した品質検査やプロセス最適化により、生産効率と品質保証の精度が向上する可能性もあります。市場ニーズの変化としては、再生医療等製品や個別化医療の進展に伴い、少量でも高付加価値な製品の無菌包装ニーズが増加し、より柔軟な生産体制が求められるようになるでしょう。パンデミックなどのリスクに備え、安定供給を確保するためのサプライチェーンの強靭化やリスク分散も重要な課題となります。規制要件は、特に遺伝子治療や細胞治療といった新興技術に対して、さらに厳格化されることが予想され、これに対応できる専門知識と技術が不可欠となります。これらの背景から、CDMO/CMOといった受託製造・包装企業は、単なるサービス提供者としてだけでなく、製品開発の初期段階から参画し、製品ライフサイクル全体をサポートする戦略的パートナーとしての役割を一層強化していくと考えられます。