医薬品分析試験市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

医薬品分析試験市場レポートは、サービスタイプ(バイオ分析試験など)、製品タイプ(原材料など)、エンドユーザー(製薬会社、バイオ医薬品会社、CROおよびCMO、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品分析試験市場の概要

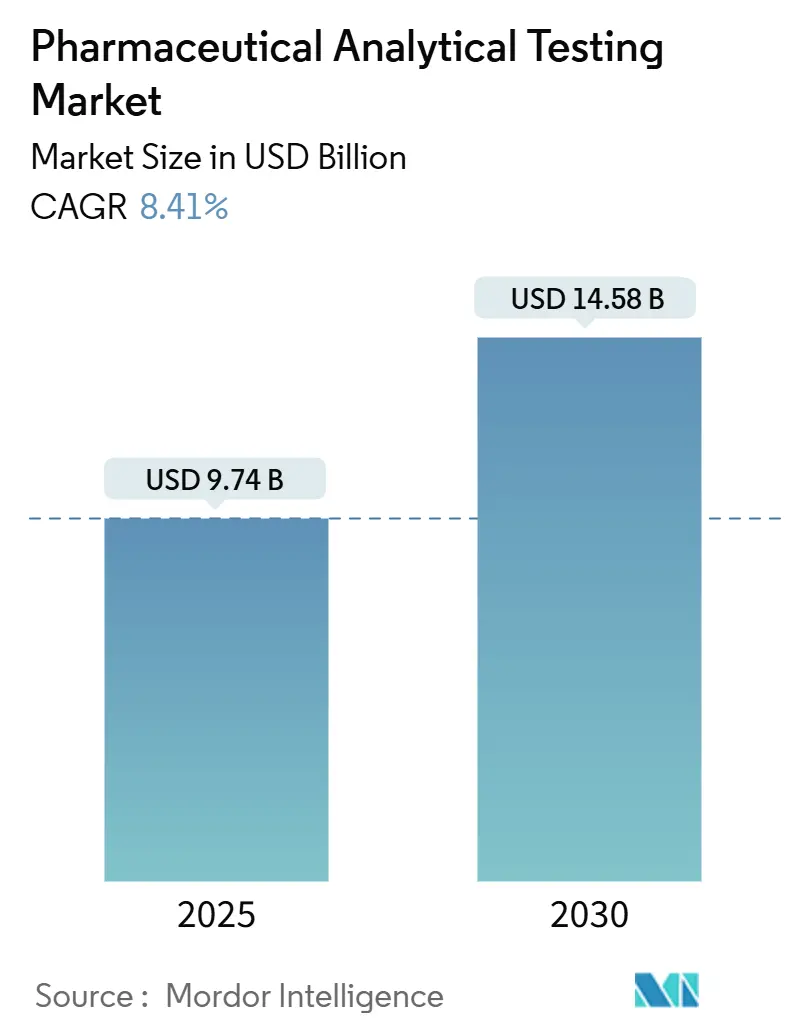

医薬品分析試験市場は、2025年には97.4億米ドルに達し、2030年までに8.41%の年平均成長率(CAGR)で成長し、145.8億米ドルに達すると予測されています。この成長は、米国食品医薬品局(FDA)のQ14分析手順に関する新たな義務化、最終化されたラボ開発試験(LDT)規則、および国際調和会議(ICH)Q2(R2)バリデーション基準の調和といった規制強化によって大きく推進されています。これらの規制は、アウトソーシングの量を増加させ、市場の成長基盤を強化しています。

また、バイオ医薬品の急速な拡大、ニトロソアミン不純物監視の強化、リアルタイム安定性モニタリングの取り組みも、分析の複雑性を高めています。これにより、製薬企業は高度な質量分析、キャピラリー電気泳動、次世代シーケンシングプラットフォームを拡張できる専門的な受託研究機関(CRO)との提携を重視するようになっています。競争戦略としては、主要なサービスプロバイダーがアジア太平洋地域での地理的拠点を拡大し、ハイスループットワークフローの自動化を進め、AIガイドによるメソッド開発に優れたニッチなラボを買収しています。特に中国やインドにおける地域的なコスト最適化の動きは価格競争を激化させていますが、グローバルなコンプライアンス負担の増加は、CROが長期的なマスターサービス契約、複数拠点でのGMP(Good Manufacturing Practice)対応能力への投資、複雑なバイオ医薬品特性評価に対するプレミアム価格設定を通じて、予測可能な収益成長を享受する機会を生み出しています。

主要なレポートのポイント

* サービスタイプ別: バイオ分析試験が2024年に35.21%の市場シェアを占め、原材料試験は2030年までに10.11%のCAGRで拡大すると予測されています。

* 製品タイプ別: 原薬(API)が2024年に45.72%の市場シェアを占め、最終製品試験は2025年から2030年の間に9.89%のCAGRで成長すると予測されています。

* エンドユーザー別: 伝統的な製薬会社が2024年に52.34%の市場シェアを占め、バイオ医薬品会社は2030年までに10.45%のCAGRで成長すると予想されています。

* 地域別: 北米が2024年に41.23%の市場シェアを占める最大の市場であり、アジア太平洋地域は2030年までに9.43%のCAGRで最も急速に成長する地域です。

グローバル医薬品分析試験市場のトレンドと洞察

成長要因

1. 規制の厳格化とコンプライアンス要件の増加(CAGRへの影響: +2.1%):

* FDA Q14、EMAの類似規定、LDT規則の最終化、ICH Q2(R2)フレームワークなどにより、分析ライフサイクル全体にわたる監督が強化されています。これにより、メーカーは実世界の製造変動下でのメソッドの堅牢性を検証する必要があり、多くの社内ラボでは対応が困難なため、アウトソーシングの需要が高まっています。規制の収斂は、アウトソーシングされた分析試験を裁量的な費用ではなく、恒久的な要素として確立しています。

2. 医薬品開発と製剤の複雑化(CAGRへの影響: +1.8%):

* 複合製品、ナノキャリア、個別化治療薬、細胞・遺伝子治療、抗体薬物複合体(ADC)、mRNA医薬品、標的タンパク質分解薬などの登場により、従来の分析科学では対応できない高度な分析技術が求められています。これらの多様性に対応するため、製薬分析試験市場は専門知識のギャップを埋め、メソッド開発期間を短縮するためにアウトソーシングを継続的に活用しています。

3. バイオ医薬品およびバイオシミラー開発の成長(CAGRへの影響: +1.6%):

* バイオシミラーは、規制当局が数百もの直交属性を含む「エビデンスの全体性」パッケージを要求するため、分析量を大幅に増加させます。開発者は、ペプチドマッピング、グリカンプロファイリング、電荷バリアント評価、細胞ベースの効力アッセイなどを依頼し、小分子の申請よりも3〜4倍のデータポイントを生成することがよくあります。これらの高度な要件は、GMP生物学スイートと資格のあるバイオアッセイ統計学者を擁する施設を中心に、医薬品分析試験市場の持続的な二桁成長を後押ししています。

4. コスト最適化と専門知識のためのアウトソーシング傾向(CAGRへの影響: +1.4%):

* 固定費の削減も動機の一つですが、アウトソーシングの主な推進力は、ハイエンドの人材と機器へのアクセスです。高価な分析プラットフォームの購入、資格取得、維持には多額の費用がかかるため、CROは複数のクライアントに費用を償却することで、中小規模の企業でも超高分解能データにアクセスできるようにしています。また、CROは24時間体制で稼働するシフトモデルを採用することで、開発サイクルを短縮し、スケジューリングの柔軟性を提供します。

5. 分析技術の進歩(CAGRへの影響: +1.0%):

* AI支援のクロマトグラフィーモデリング、揮発性不純物用の自動ヘッドスペースGCMS、IoT対応の安定性チャンバーなど、技術革新が市場を牽引しています。リアルタイムリリース試験は、インライン分析が従来の最終製品QCに取って代わる連続製造への業界の転換と一致しています。

6. 安定性およびバイオ分析試験の需要増加(CAGRへの影響: +0.5%):

* 適応型臨床試験デザインが、詳細な患者コホートレベルでの暫定的な薬物動態/薬力学(PK/PD)データレビューを要求するため、バイオ分析アッセイの需要が拡大しています。また、バイオ医薬品の安全性シグナルを文脈化するための大規模な免疫原性パネルも、試験期間を通じてサンプル処理量を増加させています。

抑制要因

1. データセキュリティと知的財産に関する懸念(CAGRへの影響: -1.2%):

* 激しい治療薬開発競争は、独自のクロマトグラム、分解経路、バイオアッセイアルゴリズムが企業のファイアウォールを離れる際のデータ漏洩リスクを高めています。最近のライフサイエンスベンダーにおけるサイバー侵入事件は脆弱性を浮き彫りにし、一部の企業は超高感度アッセイを社内に留め、高価値の腫瘍学および希少疾患プログラムにおけるアウトソーシングの採用を遅らせています。

2. 高度な分析機器と専門知識の高コスト(CAGRへの影響: -0.8%):

* フーリエ変換イオンサイクロトロン共鳴(FT-ICR)MSやクライオ電子顕微鏡などの最先端機器は、1台あたり50万米ドルを超える価格であり、年間保守費用も購入価格の18%を超えることがよくあります。高分子質量マッピングや高度なクロマトグラフィーに熟練したアナリストの供給は依然として逼迫しており、特に発展途上国の地域企業では賃金が高騰し、利益率が圧迫されています。

3. 熟練した分析専門家の不足(CAGRへの影響: -1.0%):

* グローバルに熟練した分析専門家の不足が続いており、これが市場の成長を抑制する要因となっています。

4. 複雑なメソッド移転とバリデーション要件(CAGRへの影響: -0.6%):

* 新しいモダリティ(脂質ナノ粒子から二機能性分解剤まで)ごとに新しいクロマトグラフィーおよびバイオアッセイプロトコルが必要となるため、メソッド開発とバリデーションは依然として中核的なサービスであり、複雑なメソッド移転とバリデーション要件が市場拡大の妨げとなることがあります。

セグメント分析

* サービスタイプ別:バイオ分析試験が専門的な成長を牽引

* バイオ分析ワークフローは2024年に総収益の35.21%を占め、曝露反応モデリングやコンパニオン診断薬の開発における不可欠性を示しています。適応型臨床試験デザインが詳細な患者コホートレベルでの暫定的なPK/PDデータレビューを要求するため、バイオ分析アッセイの市場規模はさらに拡大すると予測されています。

* 原材料試験は10.11%のCAGRで最も急速に成長しており、新しいサプライヤー検証条項や賦形剤汚染に関するグローバルな事件を反映しています。GMP認定ラボは、すべての入荷ロットに対してニトロソアミンスクリーニング、同一性確認、USP <232>元素不純物定量を実施しており、これが持続的な二桁成長を推進しています。

* メソッド開発とバリデーションは、脂質ナノ粒子から二機能性分解剤まで、あらゆる新しいモダリティが新しいクロマトグラフィーおよびバイオアッセイプロトコルを必要とするため、中程度の単一桁成長を続けています。安定性試験、特に並行するグローバル登録のための試験は、リアルタイムおよび加速条件が複数年にわたって実施されるため、信頼性の高い収益源となっています。抽出物および浸出物試験も、複雑な注射剤や埋め込み型医療機器にとって必須となりつつあり、中期的な勢いを生み出しています。

* 製品タイプ別:APIが現在の需要を牽引

* 原薬(API)は45.72%の収益シェアを維持しており、その分析の重要性を示しています。API特性評価に割り当てられる医薬品分析試験市場規模は、不純物プロファイリングの閾値が0.05%を下回るまで厳しくなっていることにより、超高分解能MS、包括的な二次元GC、核磁気共鳴ハイフネーションなどの採用が促進されています。キラル中間体や標的タンパク質分解薬の複雑な合成経路は、立体化学およびジアステレオマー比の多次元分解能を必要とし、CROの関与をさらに強化しています。

* 最終製品試験は9.89%のCAGRで成長しており、成長の勢いを再定義しています。徐放性、経皮、吸入剤などの剤形は、溶解プロファイリング、空気力学的粒子径分布、デバイス・製品相互作用研究を必要とし、高額な費用がかかります。スマートインジェクターや埋め込み型ポンプなどの複合薬物送達プラットフォームは、分析検証が医薬品と工学の両方の許容範囲を網羅する必要があるため、さらなるバリデーション層を追加します。

* エンドユーザー別:バイオ医薬品が採用を加速

* 伝統的な製薬会社は最大の顧客層であり、2024年の収益の52.34%を占めています。彼らは資本支出を管理し、候補薬の発見に集中するために、非中核的な分析を外部委託しています。

* バイオ医薬品企業は最も急速に成長している分野であり、10.45%のCAGRを記録しています。このサブセットには、細胞治療のパイオニア、ウイルスベクター開発者、mRNAプラットフォーム企業が含まれ、彼らの分析要件は標準的な効力および純度アッセイを超え、ゲノム完全性、複製能を有するウイルス試験、プロセス関連不純物除去などを網羅しています。これらの企業は、バイオセーフティキャビネット、GMP細胞培養スイート、30色パネルが可能な高度なフローサイトメーターを擁するCROに大きく依存しています。

* 学術・研究機関は、絶対額では小さいものの、特にファーストインクラスのモダリティにおいて、プロジェクトミックスに初期段階の多様性をもたらしています。受託開発製造機関(CDMO)も、統合されたサービス提供を通じて試験量を増加させ、製造キャンパス内に組み込まれた分析ラボの多目的利用を促進しています。

地域分析

* 北米: 2024年の収益の41.23%を占める中心地です。FDAのQ14展開に代表される米国の規制環境は、メソッドライフサイクル管理におけるこの地域のリーダーシップを確固たるものにし、地元のCROに科学的人材プールとデジタルバリデーションプラットフォームの規模拡大を促しています。カナダはバイオ医薬品製造へのインセンティブを通じて成長を支援し、メキシコのニッチなラボはコストに敏感なルーチンアッセイや容器閉鎖評価を吸収しています。

* 欧州: EMAに準拠したガイダンスと持続的なバイオシミラー活動を通じてその地位を確立しています。ドイツ、フランス、英国は、直交バイオ医薬品特性評価の需要を牽引し、スカンジナビアはリアルタイムリリース手法における革新を提供しています。ブレグジット後、英国のCROはMHRAとEMAの両方の監督下で二重リリース試験を提供するよう再配置され、国境を越えた分析需要の回廊を生み出しています。中央および東欧諸国は、安定性チャンバーとルーチンバッチリリースアッセイの容量緩和を提供し、欧州のプレミアムサービスとコスト最適化サービスのバランスの取れた組み合わせを体現しています。

* アジア太平洋: 9.43%のCAGRで最も急成長しており、多国籍企業が製造と後期開発をこの地域に現地化するにつれて、医薬品分析試験市場規模を漸進的に拡大しています。中国の第14次5カ年計画はGMPラボインフラへの資金を割り当て、インドは深い有機化学の専門知識と英語を話す技術労働力を活用しています。シンガポールのバイオテックインセンティブは、高度なバイオ医薬品特性評価のための地域本部を誘致し、韓国は政府補助金による細胞治療試験床を通じて革新を推進しています。ASEAN加盟国間でのICHガイドラインとの調和は、国境を越えた申請を合理化し、分析需要をさらに高めています。容量が成熟するにつれて、アジア太平洋地域の医薬品分析試験市場シェアは2030年代初頭までに北米に近づくと予想されています。

競争環境

市場は中程度の断片化が続いており、上位5社が世界の収益の35%強を支配しています。Eurofins ScientificとCharles River Laboratoriesが、広範な地理的範囲と、メソッド開発から承認後監視までを網羅する垂直統合型サービスアレイを活用して市場を牽引しています。Charles Riverが細胞治療分析専門企業Celleroを最近買収したことや、Eurofinsが遺伝子ベクター分析に1億5000万米ドルを投じて北米で事業を拡大したことに見られるように、継続的な買収戦略が主要な統合手段となっています。

技術差別化も医薬品分析試験市場を再形成しています。主要なCROは、AI支援のクロマトグラフィーモデリング、揮発性不純物用の自動ヘッドスペースGCMS、リモートデータ照会が可能なIoT対応安定性チャンバーに投資しています。リアルタイムリリース試験は、インライン分析が従来の最終製品QCに取って代わる連続製造への業界の転換と一致しています。新規参入企業は、シングルユースバイオリアクターモニタリング、ナノ粒子追跡分析、デジタル化された管理連鎖インターフェースなどのニッチな分野を開拓し、専門的な要求を持つ企業に特注の価値提案を提供しています。

参入障壁は、資本集約度、規制実績、科学的才能の深さにあります。欧州のバッチリリースにおける適格者(QP)のカバー範囲、FDA Form 483の履歴、ISO 17025認定などがベンダー選定基準に影響を与えます。その結果、中堅CROは規模を拡大し、顧客リストを多様化し、コンプライアンスのオーバーヘッドを共有するために提携または合併することがよくあります。予測期間中、戦略的買収が続くため市場集中度はわずかに上昇すると予想されますが、ニッチなイノベーターは引き続き出現し、医薬品分析試験市場内の競争的緊張を維持するでしょう。

最近の業界動向

* 2025年9月: バイオ分析試験のグローバル企業であるEurofins Scientific (EUFI.PA) は、関連会社が所有する拠点の買収を完了しました。この買収は、Eurofinsの成長計画に合致する戦略的資産を保有する企業の買収を含み、同社の能力を強化し、医薬品分析試験分野での存在感を拡大することが期待されています。

* 2024年3月: LGM Pharmaは、テキサス州ローゼンバーグの施設で分析試験サービスを拡大し、坐剤製造能力を50%増加させるために200万米ドル以上を投資しました。

* 2024年1月: Kindeva Drug Deliveryは、医薬品、バイオ医薬品、医療機器企業に統合されたスタンドアロン分析サポートを提供する新しいグローバル事業部門を立ち上げ、分析サービス能力を強化しました。

本レポートは、世界の医薬品分析試験市場に関する詳細な分析を提供しています。医薬品分析試験は、新薬の安全性確保を目的とした一連の臨床試験において、製薬会社およびバイオ医薬品会社によって主に利用されています。市場は、サービスタイプ、製品タイプ、エンドユーザー、および地域別にセグメント化されており、各セグメントの市場規模は米ドル価値で示されています。

市場規模は、2025年には97.4億米ドルに達し、2030年には145.8億米ドルまで拡大すると予測されています。2025年から2030年までの年平均成長率(CAGR)は8.41%と見込まれており、これは主に規制の厳格化とバイオ医薬品パイプラインの複雑化によって牽引されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 規制の厳格化とコンプライアンス要件の増加:医薬品の安全性と品質に対する要求が高まっています。

* 医薬品開発と製剤の複雑化:特に新規モダリティや複合製剤の開発が進んでいます。

* バイオ医薬品およびバイオシミラー開発の成長:これらの製品は複雑な分析を必要とします。

* コスト最適化と専門知識獲得のためのアウトソーシング傾向:企業は専門的な分析サービスを外部委託することで、コスト削減と高度な技術へのアクセスを図っています。

* 分析技術の技術的進歩:新しい分析手法や機器の導入が市場を活性化させています。

* 安定性および生体分析試験の需要増加:医薬品の長期的な品質保証と生体内での挙動評価が不可欠です。

一方で、市場の成長を抑制する要因も存在します。

* データセキュリティと知的財産に関する懸念:機密性の高い医薬品データや知的財産の保護が課題となっています。

* 高度な分析機器と専門知識の高コスト:最新の分析機器の導入や専門人材の確保には多額の費用がかかります。

* 熟練した分析専門家の不足:高度な分析スキルを持つ人材が不足しています。

* 複雑なメソッド移転とバリデーション要件:分析方法の移転や検証プロセスが複雑で時間を要します。

サービスタイプ別では、生体分析試験が2024年に市場シェアの35.21%を占め、精密医療試験における中心的な役割から最大の収益シェアを保持しています。その他の主要なサービスタイプには、メソッド開発・バリデーション、安定性試験、原材料試験などが含まれます。製品タイプは原材料、原薬(API)、最終製品に分類され、エンドユーザーは製薬会社、バイオ医薬品会社、CROs(医薬品開発業務受託機関)およびCMOs(医薬品製造受託機関)、学術・研究機関に分けられます。

地域別では、アジア太平洋地域が2030年まで9.43%のCAGRで最も急速に成長する地域と予測されています。これは、グローバルなスポンサー企業がこの地域での製造を拡大しているためです。医薬品会社が分析試験をアウトソーシングする主な理由としては、高度な機器、専門的な科学的才能、および多額の設備投資なしでグローバルなGMP(適正製造規範)能力にアクセスできる点が挙げられます。

本レポートでは、市場の競争環境についても詳細に分析されており、市場集中度、市場シェア分析、およびAlmac Group、Charles River Laboratories、Eurofins Scientific、SGS SA、WuXi AppTecなどを含む主要21社の企業プロファイルが提供されています。企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。また、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制の厳格化とコンプライアンス要件の増加

- 4.2.2 医薬品開発と製剤の複雑化

- 4.2.3 バイオ医薬品およびバイオシミラー開発の成長

- 4.2.4 コスト最適化と専門知識のためのアウトソーシング傾向

- 4.2.5 分析技術における技術的進歩

- 4.2.6 安定性および生体分析試験の需要増加

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティと知的財産に関する懸念

- 4.3.2 高度な分析機器と専門知識の高コスト

- 4.3.3 熟練した分析専門家の不足

- 4.3.4 複雑なメソッド移管とバリデーション要件

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 生体分析試験

- 5.1.2 方法開発&バリデーション

- 5.1.3 安定性試験

- 5.1.4 原材料試験

- 5.1.5 その他のサービスタイプ

-

5.2 製品タイプ別

- 5.2.1 原材料

- 5.2.2 医薬品有効成分(API)

- 5.2.3 完成品

-

5.3 エンドユーザー別

- 5.3.1 製薬会社

- 5.3.2 バイオ医薬品会社

- 5.3.3 CROおよびCMO

- 5.3.4 学術&研究機関

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Almac Group

- 6.3.2 Boston Analytical

- 6.3.3 Cambrex Corporation

- 6.3.4 Catalent, Inc.

- 6.3.5 Charles River Laboratories

- 6.3.6 Element Materials Technology (Exova)

- 6.3.7 Eurofins Scientific

- 6.3.8 Frontage Laboratories

- 6.3.9 ICON plc

- 6.3.10 Intertek Group plc

- 6.3.11 Laboratory Corporation of America Holdings

- 6.3.12 Medpace

- 6.3.13 Merck KGaA

- 6.3.14 Pace Analytical Services

- 6.3.15 PPD (Thermo Fisher Scientific)

- 6.3.16 SGS SA

- 6.3.17 Syneos Health

- 6.3.18 STERIS

- 6.3.19 Toxikon, Inc.

- 6.3.20 West Pharmaceutical Services, Inc.

- 6.3.21 WuXi AppTec

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品分析試験は、医薬品の品質、安全性、有効性を科学的に評価するための不可欠なプロセスです。これは、医薬品の開発初期段階から製造、そして市販後に至るまで、そのライフサイクル全体を通じて実施されます。物理的、化学的、生物学的な特性を詳細に分析し、規制当局が定める厳格な基準(薬機法、GMP、GLPなど)への適合性を確認することが主な目的です。これにより、患者様が安心して医薬品を使用できる基盤が築かれています。

医薬品分析試験には多岐にわたる種類があります。物理化学試験としては、原薬や製剤の確認試験、定量試験、不純物試験(有機不純物、無機不純物、残留溶媒など)、安定性試験(加速試験、長期保存試験)、溶出試験、崩壊試験、pH、水分、粒度分布などが挙げられます。生物学的試験では、無菌試験、エンドトキシン試験、微生物限度試験、力価試験(バイオアッセイ)などが重要です。また、製剤の種類に応じた試験(錠剤の硬度、注射剤の不溶性異物検査など)も行われます。これらの試験を通じて、医薬品の均一性、純度、安定性、そして期待される薬効が適切に保たれているかを確認します。

これらの試験は、医薬品開発の各段階で重要な役割を果たします。開発初期段階では、候補物質の特性評価や製剤処方の最適化に貢献します。非臨床試験や臨床試験においては、使用される治験薬の品質管理が厳格に行われます。製造段階では、原材料の受け入れから中間製品、最終製品に至るまでの品質管理(QC)や、製造プロセスのバリデーション、インプロセス管理(IPC)を通じて、製品の均一性と品質を保証します。市販後も、安定性モニタリングや市場からの回収品調査、ジェネリック医薬品の同等性評価などに活用され、医薬品の品質維持と安全確保に貢献しています。また、医薬品の承認申請時には、これらの試験結果が規制当局への重要な提出資料となります。

医薬品分析試験を支える技術は高度化しています。主要な分析技術としては、不純物分析や定量に不可欠な高速液体クロマトグラフィー(HPLC)、ガスクロマトグラフィー(GC)、液体クロマトグラフィー質量分析(LC-MS/MS)などのクロマトグラフィー技術が挙げられます。構造解析や元素分析には、紫外可視分光光度計(UV-Vis)、赤外分光光度計(IR)、核磁気共鳴装置(NMR)、誘導結合プラズマ質量分析(ICP-MS)などの分光分析技術が用いられます。タンパク質や核酸の分離・分析には電気泳動が、異物検査や粒子形態観察には顕微鏡が活用されます。近年では、ハイスループットスクリーニングや自動サンプリング、自動分注といった自動化・ロボット技術が試験の効率化と再現性向上に寄与しています。さらに、ラボ情報管理システム(LIMS)や統計解析ソフトウェア、AI/機械学習を用いたデータ解析・情報科学も、膨大な試験データの管理、解析、予測において不可欠なツールとなっています。

医薬品分析試験を取り巻く市場背景は、いくつかの重要なトレンドによって形成されています。まず、ICHガイドラインの国際的な調和やGMP/GLPの厳格化により、規制要件は年々強化されており、特にデータインテグリティの確保が強く求められています。次に、バイオ医薬品、再生医療等製品、核酸医薬品といった新たなモダリティの登場により、医薬品の構造が複雑化し、分析の難易度が飛躍的に向上しています。これにより、高度な専門知識と最新の分析技術が不可欠となっています。また、専門性や設備投資、コスト効率の観点から、医薬品開発業務受託機関(CRO)や医薬品製造受託機関(CDMO)へのアウトソーシングが加速しています。グローバルなサプライチェーンの構築に伴い、各国の規制要件への対応も重要な課題です。一方で、医薬品価格抑制の動きの中で、より効率的でコスト効果の高い分析手法が求められています。

将来に向けて、医薬品分析試験はさらなる進化を遂げると予測されます。一つは、高感度化・高分離化の進展です。微量不純物や生体試料中の低濃度成分をより正確に検出するため、分析機器の性能向上が継続されます。また、迅速化・リアルタイム分析の導入も進むでしょう。製造工程中にリアルタイムで品質を管理するプロセス分析技術(PAT)や、迅速微生物試験法の普及により、製造効率と品質保証が向上します。自動化とAIの活用は、試験プロセスの完全自動化やロボットによる試験実施、AIによるデータ解析、異常検知、試験条件の最適化を可能にし、デジタルツインやインフォマティクスとの連携も強化されるでしょう。バイオ医薬品分析においては、抗体薬物複合体(ADC)や遺伝子治療薬、細胞治療薬といった複雑な構造を持つ医薬品の特性解析技術がさらに発展し、多次元クロマトグラフィーや高分解能質量分析がその中心を担います。データインテグリティのさらなる強化は、ALCOA+原則の徹底や電子記録の信頼性確保、サイバーセキュリティ対策を通じて継続されます。最後に、グリーンケミストリーの概念を取り入れ、溶媒使用量の削減や廃棄物低減を目指す環境配慮型分析への移行も重要なテーマとなるでしょう。これらの進化は、医薬品の品質、安全性、有効性を一層高め、患者様の健康と福祉に貢献していくことが期待されます。