医薬品ブリスター包装市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

医薬品ブリスター包装市場レポートは、材料別(プラスチック、紙および板紙、アルミニウム箔)、技術別(コールドフォーム、ヒートシール・ヒートシュリンク、サーモフォーミング)、用途別(錠剤、カプセルなど)、エンドユーザー別(ブランド・ジェネリック医薬品メーカーなど)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品ブリスター包装市場の概要

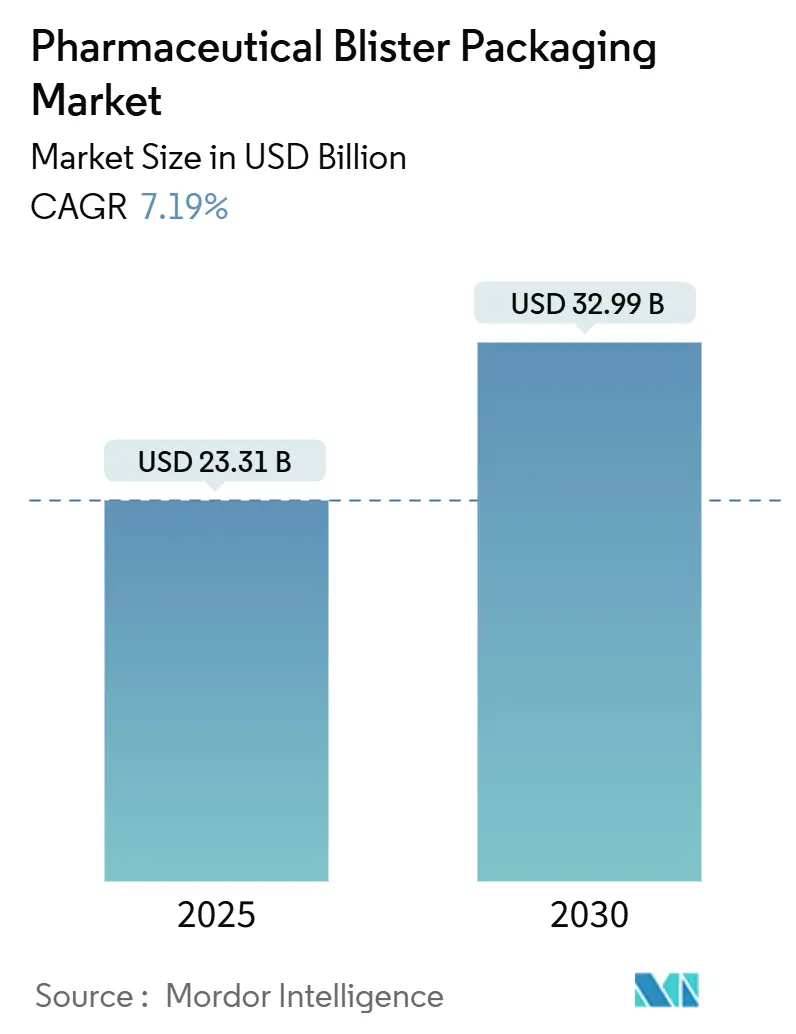

市場規模と成長予測

医薬品ブリスター包装市場は、2019年から2030年を調査期間とし、堅調な成長を遂げています。2025年には233.1億米ドルに達し、2030年には329.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.19%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は低く、多くのプレイヤーが存在します。

この市場の需要は、固形製剤が経口治療薬として依然として優位であること、規制当局が正確性向上のために単位用量形式を推奨していること、そしてスマートセンサーが標準的なブリスターパックにシームレスに統合されるようになったことによって高まっています。また、企業はアルミニウム価格の変動に対応するため、リサイクル可能な高バリアプラスチックの採用を進め、箔の供給源を国内回帰させる動きも見られます。アジア太平洋地域は、競争力のある労働コストと強い地域需要により、世界の生産量の3分の1以上を占める最大の生産拠点であり、政府による連続生産ラインへのインセンティブやCDMO(医薬品開発製造受託機関)の能力拡大によって成長が加速しています。米国および欧州連合における生産能力の増強は、グローバルプレイヤーがネットワークの回復力と高価値バイオ医薬品パイプラインへの近接性を求めていることを示唆しています。Aardex GroupのデジタルアドヒアランスパックやGerresheimerのセンサー対応クロージャーは、包装がコネクテッドヘルス戦略の一部となり、データ分析サービスに新たな収益源を開拓していることを示しています。

主要なレポートのポイント

* 材料別: 2024年にはプラスチックフィルムが収益シェアの51.34%を占めました。紙および板紙は2030年まで9.34%のCAGRで拡大しています。

* 技術別: 2024年には熱成形が医薬品ブリスター包装市場シェアの73.24%を占めました。コールドフォームソリューションは10.84%のCAGRで最速の成長を記録しています。

* 用途別: 2024年には錠剤が60.23%のシェアで優位でした。口腔内溶解フィルムおよびトローチ剤は11.01%のCAGRで成長しています。

* エンドユーザー別: 従来の製薬メーカーが65.25%のシェアを占めましたが、CDMOは2030年まで9.23%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に世界収益の34.45%を占め、2030年まで9.01%のCAGRで最速の成長地域であり続けています。

世界の医薬品ブリスター包装市場のトレンドと洞察

推進要因

* 単位用量アドヒアランスパックの需要増加: 規制当局は単位用量形式を投薬エラー削減の有効な手段と見なしており、FDAはOTC経口崩壊錠およびフィルムに単一単位包装を義務付ける規則を提案する可能性があります。病院や小売薬局では、視覚的な用量表示が高齢者の投薬忘れを減らすことを確認しています。契約包装業者は、1枚のカードで1日分の服用レジメン全体を収容できる多製品ブリスターラインを追加することで対応しています。

* リサイクル可能な高バリアプラスチックの採用拡大: EUの包装および包装廃棄物規制により、2030年以降に市場に出されるすべての医療用包装はリサイクル設計が義務付けられます。TekniPlexのようなサプライヤーは、水分保護を損なうことなく30%のポストコンシューマーレジンを含む中バリアブリスターフィルムを商業化しています。

* 慢性疾患経口治療薬の世界的な拡大: 糖尿病、心血管疾患、中枢神経系疾患の発生率上昇により、経口固形製剤の需要は高いままです。舌の上で溶解する複合治療フィルムは、効果発現までの時間を短縮し、嚥下困難を回避するため、揮発性有効成分を保存できる防湿性の高い包装の必要性を高めています。

* 高齢化によるOTC固形製剤需要の増加: 米国居住者の約6人に1人がすでに65歳以上であり、ドイツ、イタリア、日本でも同様の比率が見られます。この人口動態の変化は、ビタミン、鎮痛剤、制酸剤などのセルフメディケーションを増加させています。プッシュスルーブリスターは、改ざん防止と吸湿性有効成分に不可欠な防湿性を提供します。

* スマートセンサー搭載ブリスターパックの登場: Aardex Groupが発売したデジタルアドヒアランスパックやGerresheimerのセンサー対応クロージャーは、包装がコネクテッドヘルス戦略の一部となり、データ分析サービスに新たな収益源を開拓していることを示しています。

* インラインブリスターを備えた連続生産ライン: 錠剤が圧縮から数分以内に重量チェックを経てブリスターシーリングに到達する「パウダー・トゥ・パック」ラインは、ホールドタイム検証を最小限に抑えます。

抑制要因

* 使い捨てプラスチックに対する規制や課税: EUを中心に世界的に拡大しており、市場にマイナスの影響を与えています。

* アルミニウムおよびポリマー原料価格の変動: アルミニウム箔は古典的なブリスターバリアですが、地政学的関税や中国の輸出政策変更に関連する価格高騰に直面しています。樹脂メーカーもナフサ価格の上昇をPVCやPETグレードに転嫁しています。

* 新規フィルムからの抽出物・溶出物に対する厳格な監視: FDAとEMAは、薬物と直接接触する新規ポリマーについて、完全な毒性リスク評価を期待しています。このような研究にかかるコストと時間は、特にニッチな剤形を市場に投入するスタートアップ企業にとって、材料変更を遅らせる要因となります。

* アルミニウム箔供給の地政学的混乱: 輸入箔に依存する地域では、供給の混乱が市場に影響を与える可能性があります。

セグメント分析

* 材料別: プラスチックフィルムは、成熟したPVC-PVDCサプライチェーンと実績のある熱成形特性に支えられ、市場をリードしています。しかし、ブランドオーナーがリサイクル性とScope 3排出量削減を求めるため、紙ベースの構造が勢いを増しています。アルミニウム-プラスチックコールドフォーム箔の需要は、深絞りキャビティが湿気感受性化合物を保護するため、依然として堅調です。

* 技術別: 熱成形は2024年に73.24%の市場シェアを占め、高速生産ラインと視覚確認をサポートする透明キャビティを提供します。しかし、湿気感受性APIは、アルミニウム箔がほぼゼロの水蒸気透過率を提供するコールドフォームへの移行を促しています。

* 用途別: 錠剤は2024年に60.23%の市場シェアを占め、患者と処方医は慢性疾患治療のために依然として馴染みのある嚥下錠を好んでいます。口腔内溶解フィルムと薬用トローチ剤は、水なしで溶解し、小児や高齢者の投与を簡素化するため、最速の11.01%のCAGRを記録しています。

* エンドユーザー別: 従来の製薬メーカーは2024年にブリスター包装量の65.25%を消費しましたが、CDMOは9.23%のCAGRで最も強い成長を示しています。これは、イノベーターがコアR&Dに注力し、変動する需要の包装をアウトソースする傾向があるためです。

地域分析

* アジア太平洋: 2024年に世界収益の34.45%を占め、2030年まで9.01%のCAGRで最速成長しています。インド、中国、シンガポールの政府は自動化された包装ラインに税制優遇を提供し、現地のCDMOは欧州のジェネリック医薬品の供給契約を獲得しています。

* 北米: 高価値バイオ医薬品パイプラインとスマートアドヒアランスパックの早期導入により、第2位の市場です。米国はサプライチェーンの国内回帰の恩恵も受けています。

* 欧州: 厳格な品質基準と持続可能な材料への投資により、大きなシェアを維持しています。モノマテリアルブリスターの試行は、地域の循環経済指令によって推進されています。

競争環境

医薬品ブリスター包装市場は中程度の断片化が見られ、Uhlmann、Marchesini、Körberなどのターンキーラインサプライヤーと、地域に特化したコンバーターが共存しています。M&Aは規模と技術ポートフォリオを拡大しており、JabilによるPharmaceutics Internationalの買収などがその例です。持続可能性は差別化要因であり、AptarのN-Sorb吸着剤(ニトロソアミン防止)などが注目されています。デジタルコンバージェンスは、包装コンバーターとソフトウェア企業の間の協業を促進しており、Aardexは病院がハードウェアを追加せずにアドヒアランスを追跡できるクラウドダッシュボードをブリスターサプライヤーにライセンス供与しています。コネクテッドフォーマットが拡大するにつれて、データプライバシーコンプライアンスとサイバーセキュリティが新たな競争軸となっています。

主要な市場プレイヤーには、Constantia Flexibles、Huhtamäki Oyj、Amcor PLC、Sonoco Products Company、Smurfit Westrockなどが挙げられます。

最近の業界動向

* 2025年6月: TOPPANがINTERPHEX Japanで透明バリアフィルムとAI検査を展示しました。

* 2025年3月: TekniPlex Healthcareが30%PCR(ポストコンシューマーレジン)含有ブリスターフィルムを発表し、イタリアのモデナで生産能力を増強しました。

* 2024年10月: Aptar CSP Technologiesが欧州でActive Blister防湿パックの生産を開始しました。

* 2024年10月: Pharmaworksが高効率ブリスターマシンTF1eをリリースしました。

このレポートは、世界の医薬品ブリスター包装市場に焦点を当てたもので、その市場規模は2025年に233.1億米ドルに達し、2030年には329.9億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

本市場は、プラスチック(ポリ塩化ビニル、ポリプロピレンなど)、アルミニウム箔、紙・板紙といった素材、熱成形、コールドフォーム、ヒートシール/ヒートシュリンクなどの技術、錠剤、カプセル、口腔内溶解フィルム、診断キットなどの用途、そしてブランド/ジェネリック医薬品メーカー、医薬品開発製造受託機関(CDMO)、包装受託機関(CPO)といったエンドユーザーによって多角的に分析されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象です。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 患者の服薬遵守を向上させるための単位用量アドヒアランスパックの需要増加。

* 環境意識の高まりと規制強化に対応する、リサイクル可能な高バリア性プラスチックの採用拡大。

* 慢性疾患の増加に伴う経口治療薬の世界的な普及。

* 高齢化による市販薬(OTC)固形製剤の需要増加。

* 服薬状況を記録し、医療チームにデータ送信することで患者ケアとアドヒアランス向上に貢献するスマートセンサー搭載「デジタルブリスター」パックの登場。

* 生産効率の向上とコスト削減が期待される、インラインブリスター包装を統合した連続生産ラインの導入。

一方で、市場にはいくつかの課題も存在します。

* 環境保護の観点から使い捨てプラスチックに対する規制や課税が強化されていること。

* アルミニウムおよびポリマー原料価格の不安定さ。

* 包装材料の安全性に対する規制強化に伴う、新規フィルムからの溶出物・浸出物に対する厳格な監視。

* 地政学的な混乱によるアルミニウム箔サプライチェーンの寸断。

主要なトレンドと洞察としては、以下の点が注目されます。

* 素材の動向: プラスチックフィルム、特にPVCベースの構造が2024年に収益シェアの51.34%を占め、市場で最大のシェアを保持しています。

* 用途の動向: 口腔内溶解フィルム(OTF)は、水なしで素早く溶解し、患者の服薬遵守を向上させる特性から、最も速い年平均成長率(CAGR)11.01%で成長しており、これに対応する特殊な高バリア性ブリスター設計が求められています。

* 持続可能性への対応: 2030年以降に販売されるすべての包装材にリサイクル可能性を義務付けるEU規制など、持続可能性に関する規制が包装材の選択に大きな影響を与えています。これに対応するため、業界では再生プラスチック(PCR)や超薄型バリアコーティングの採用が進められています。

* CDMOの役割: 医薬品メーカーが高度なブリスターラインやシリアル化技術へのアクセスを目的として包装業務を外部委託する傾向が強まっており、CDMOは9.23%という高いCAGRで成長しています。これにより、医薬品メーカーは大規模な設備投資を回避できます。

* スマートブリスターパックの進化: センサーを搭載したスマートブリスターパックは、各用量の取り出しを記録し、そのデータをケアチームに送信することで、服薬アドヒアランスの向上や、成果に基づく償還モデルのサポートに貢献しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Amcor plc、Smurfit Westrock、Constantia Flexiblesなどの主要企業のプロファイルが詳細に記載されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も含まれています。

医薬品ブリスター包装市場は、患者の安全性、利便性、環境持続可能性、そして技術革新によって、今後も進化し続けると見込まれます。

以上医薬品ブリスター包装市場は、患者の安全性、利便性、環境持続可能性、そして技術革新によって、今後も進化し続けると見込まれます。特に、個別化医療の進展や、サプライチェーン全体の透明性向上への要求が高まる中で、この進化はさらに加速するでしょう。これにより、患者へのより安全で効率的な医薬品提供が実現され、医療システム全体の最適化に貢献することが期待されます。市場の主要プレイヤーは、これらの変化に対応するため、研究開発への投資を強化し、新たな素材や技術の導入を進めることで、競争優位性を確立しようとしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 単位用量アドヒアランスパックの需要増加

- 4.2.2 リサイクル可能な高バリア性プラスチックの採用拡大

- 4.2.3 世界的な慢性疾患経口療法の拡大

- 4.2.4 高齢化がOTC固形製剤の需要を牽引

- 4.2.5 スマートセンサー対応「デジタルブリスター」パックの登場

- 4.2.6 インラインブリスターを統合した連続生産ライン

- 4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックに対する規制上の禁止/課税

- 4.3.2 アルミニウムおよびポリマー原料価格の変動

- 4.3.3 新規フィルムの抽出物および溶出物に対する厳格な監視

- 4.3.4 地政学的なアルミニウム箔サプライチェーンの混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 持続可能性とリサイクルの動向

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 アルミホイル

- 5.1.3 紙および板紙

- 5.2 技術別

- 5.2.1 熱成形

- 5.2.2 冷間成形

- 5.2.3 ヒートシール / 熱収縮

- 5.3 用途別

- 5.3.1 錠剤

- 5.3.2 カプセル

- 5.3.3 経口薄膜およびトローチ

- 5.3.4 診断キットおよびその他

- 5.4 エンドユーザー別

- 5.4.1 ブランド医薬品 / ジェネリック医薬品メーカー

- 5.4.2 医薬品開発製造受託機関 (CDMO)

- 5.4.3 医薬品包装受託機関 (CPO)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Smurfit Westrock

- 6.4.3 Constantia Flexibles

- 6.4.4 Sonoco Products Company

- 6.4.5 Huhtamäki Oyj

- 6.4.6 Tekni-Plex Inc.

- 6.4.7 ACG Pharmapack

- 6.4.8 Aptar CSP Technologies

- 6.4.9 Klöckner Pentaplast

- 6.4.10 Perlen Packaging

- 6.4.11 Honeywell International (Aclar Films)

- 6.4.12 Bilcare Research

- 6.4.13 Bemis Healthcare (現 Amcor Flexibles)

- 6.4.14 Uhlmann Packaging Systems

- 6.4.15 IMA Group

- 6.4.16 Syntegon Technology

- 6.4.17 Marchesini Group

- 6.4.18 Romaco Group

- 6.4.19 PharmaWorks (ProMach)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品ブリスター包装は、錠剤やカプセルといった固形製剤を中心に、アンプルやバイアルなどの液剤、さらには医療機器に至るまで、幅広い医薬品の包装に用いられる重要な形態でございます。一般的には、熱成形または冷間成形されたプラスチックシートやアルミ箔にキャビティ(くぼみ)を形成し、その中に医薬品を個別に充填した後、別の蓋材(リッド材)で密閉する構造を指します。特に錠剤やカプセルを個別に包装し、服用時に指で押し破って取り出すタイプは「PTP包装(Press Through Pack)」とも呼ばれ、その利便性と安全性の高さから広く普及しております。この包装形態は、医薬品の品質保持、服用間違いの防止、携帯性の向上など、多岐にわたるメリットを提供いたします。

医薬品ブリスター包装には、使用される素材や構造によっていくつかの種類がございます。まず、成形材(ベースフィルム)としては、透明性と成形性に優れるポリ塩化ビニル(PVC)が最も一般的でございます。より高い防湿性やガスバリア性が求められる場合には、PVCにポリ塩化ビニリデン(PVDC)をコーティングしたものや、ポリプロピレン(PP)、環状オレフィンコポリマー(COC)、あるいはフッ素樹脂であるPCTFE(Aclar®など)が用いられます。特に吸湿性の高い医薬品や光に弱い医薬品には、最高のバリア性を提供する冷間成形アルミ(Alu-Alu)が採用されることもございます。これは、アルミ箔を成形してキャビティを作り、別のアルミ箔で蓋をする構造で、完全に光と湿気を遮断できます。蓋材(リッド材)には、通常、ヒートシールラッカーが塗布されたアルミ箔が用いられますが、開封性を高めるために紙やPETフィルムとの複合材が使用されることもございます。構造面では、PTP包装が主流ですが、PTP包装をさらにアルミ箔で覆う「トロピカルブリスター」や、医療機器などで見られる「シェルパック」などもございます。これらの多様な素材と構造の組み合わせにより、医薬品の特性や求められる保護レベルに応じた最適なブリスター包装が選択されております。

医薬品ブリスター包装の用途は非常に広く、その利点は多岐にわたります。主な用途としては、錠剤、カプセル、ソフトカプセル、口腔内崩壊錠(OD錠)などの固形製剤が挙げられますが、アンプル、バイアル、プレフィルドシリンジといった注射剤や、医療機器の滅菌包装にも利用されております。この包装形態の最大の利点の一つは、医薬品の品質保持でございます。個別に密閉されるため、空気中の湿気や酸素、光から医薬品を効果的に保護し、安定性を長期間維持できます。また、服用間違いの防止にも大きく貢献いたします。個々の医薬品が独立して包装されているため、服用する分だけを取り出すことができ、残りの医薬品は保護された状態を保ちます。これにより、服用量の誤りや、複数の医薬品を服用する際の混同を防ぐことが可能でございます。さらに、透明な素材を使用すれば内容物の視認性が高く、患者様が服用前に医薬品の種類を確認できる点も安心感につながります。携帯性にも優れており、必要な分だけを切り離して持ち運ぶことができるため、患者様の利便性が向上いたします。加えて、特殊な加工を施すことで、小児の誤飲防止機能を持たせることも可能であり、医薬品の安全性を高める上でも重要な役割を担っております。

医薬品ブリスター包装の製造には、高度な関連技術が用いられております。製造プロセスは、主に成形、充填、シーリング、打抜きの工程から構成されます。成形工程では、加熱したプラスチックシートを真空または圧縮空気で金型に押し付けてキャビティを形成する熱成形や、アルミ箔を機械的にプレスしてキャビティを形成する冷間成形が行われます。次に、医薬品供給装置によって、正確な数の錠剤やカプセルが各キャビティに充填されます。シーリング工程では、充填された医薬品の上から蓋材を被せ、熱と圧力を用いて成形材と蓋材を確実に接着させます。このヒートシール技術は、医薬品の品質保持に不可欠な密閉性を確保する上で極めて重要でございます。最後に、打抜き工程で個々のブリスターパックが切り離され、製品として完成いたします。これらの工程の自動化と高速化は、ブリスター包装機の進化によって実現されており、近年ではロボットアームによる医薬品の供給や、AIを活用した外観検査、印字検査、リークテスト(密閉性検査)なども導入され、品質管理の精度と効率が飛躍的に向上しております。また、包装材料の分野では、より高いバリア性を持つ新規素材の開発や、環境負荷の低いバイオプラスチック、リサイクル可能なモノマテリアル(単一素材)包装の研究開発も活発に進められております。

医薬品ブリスター包装の市場は、世界の医薬品市場の成長と密接に連動し、着実に拡大を続けております。特に、新興国における医療アクセスの改善や、高齢化社会の進展に伴う医薬品需要の増加が、市場成長の主要な牽引役となっております。この市場は、各国の薬事法やGMP(Good Manufacturing Practice)といった厳格な規制に強く影響を受けております。包装材料の安全性、医薬品との適合性、安定性、そして表示義務など、多岐にわたる規制要件を満たす必要がございます。近年の市場トレンドとしては、高齢者や小児でも安全かつ容易に服用できるユニバーサルデザインの追求、誤飲防止機能の強化が挙げられます。また、個別化医療の進展に伴い、少量多品種生産に対応できる柔軟な包装システムへの需要も高まっております。さらに、環境意識の高まりから、サステナブルな包装材料へのシフトが加速しており、プラスチック使用量の削減、リサイクル性の向上、バイオマスプラスチックの導入などが重要な課題となっております。偽造医薬品対策として、トレーサビリティを確保するための特殊な印刷技術や、RFID、NFCタグなどの導入も進められております。市場の主要プレイヤーは、ブリスター包装機メーカー、包装材料メーカー、そして製薬会社であり、それぞれの分野で技術革新と競争が繰り広げられております。

将来に向けて、医薬品ブリスター包装はさらなる進化を遂げることが期待されております。最も注目されるのは、サステナビリティへの対応でございます。プラスチック廃棄物問題への意識の高まりから、リサイクル性を向上させるためのモノマテリアル化(単一素材化)や、バイオマスプラスチック、生分解性プラスチックの導入が加速するでしょう。また、包装の薄肉化や軽量化によるプラスチック使用量の削減も重要なテーマとなります。機能性の面では、より高い防湿性や遮光性、ガスバリア性を持つ材料の開発が進み、特に吸湿性や光感受性の高い新規医薬品の安定供給に貢献いたします。スマートパッケージング技術の導入も進展し、RFIDやNFCタグ、QRコードなどを活用して、医薬品の情報提供、服用履歴の管理、偽造防止、さらには患者様へのリマインダー機能といった付加価値が提供されるようになるでしょう。小児の誤飲防止機能や、高齢者向けのユニバーサルデザインは、今後も改良が重ねられ、より安全で使いやすい包装が普及していくと考えられます。製造技術においては、AIやIoTの活用がさらに進み、生産効率の向上、品質管理の自動化・高度化、そして多品種少量生産に対応できるフレキシブルな生産システムの構築が実現されるでしょう。個別化医療の進展に伴い、患者様一人ひとりに合わせたカスタマイズされた包装の需要も高まる可能性があり、医薬品ブリスター包装は、今後も医療の安全性と利便性を支える不可欠な技術として発展し続けることでしょう。