医薬品カートリッジ市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

医薬品カートリッジ市場レポートは、材料(ガラス [タイプIなど]、エンジニアリングプラスチック [COP/COCなど] など)、投与デバイスの互換性(再利用可能なペン型インジェクター、オートインジェクターなど)、容量(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品カートリッジ市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況

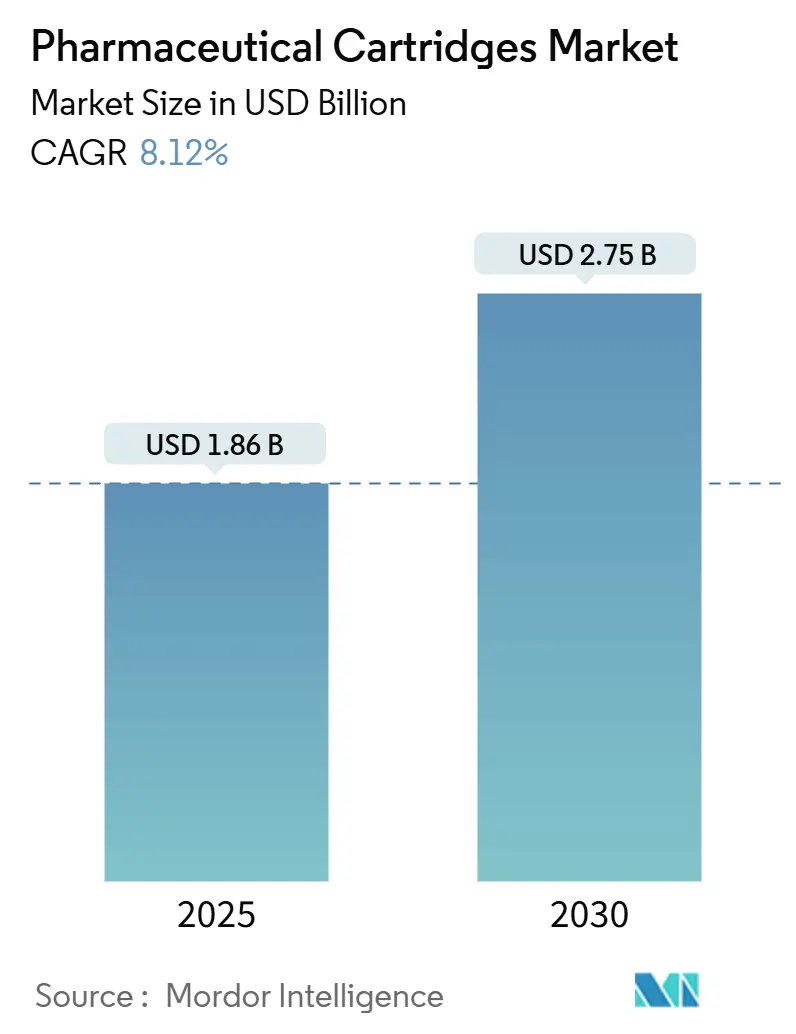

医薬品カートリッジ市場は、2025年には18.6億米ドルに達し、2030年までに27.5億米ドルへと拡大すると予測されています。この期間における年平均成長率(CAGR)は8.12%が見込まれています。この成長は、自己投与型バイオ医薬品、高粘度GLP-1療法、および患者が自宅で慢性疾患を治療できる大容量皮下投与デバイスへの決定的な移行に支えられています。特に、欧州連合の改訂されたAnnex 1滅菌規則のような規制の収束は、高価な洗浄および脱パイロジェン工程を不要にするReady-To-Use(RTU)カートリッジへの製造業者のシフトを促しています。また、AI駆動の充填・仕上げ自動化は、ガラス破損を削減し、誤った不良品判定を半減させています。

材料としてはガラスが依然として好まれていますが、COC(環状オレフィンコポリマー)やCOP(環状オレフィンポリマー)などのエンジニアリングプラスチックは、耐破損性と化学適合性により最も急速に成長しています。需要は糖尿病分野で最も強いものの、抗体薬物複合体がカートリッジ形式に移行するにつれて、腫瘍学分野が最も急速な成長を示しています。地域別では、北米が数十億ドル規模の生産能力拡張に支えられ、最大の市場シェアを維持しています。

# 主要なレポートのポイント

* 材料別: 2024年において、ガラスが医薬品カートリッジ市場シェアの73.56%を占めました。一方、エンジニアリングプラスチックは2030年までに12.33%のCAGRを記録すると予測されています。

* デリバリーデバイス互換性別: 2024年において、再利用可能ペン型インジェクターが収益シェアの44.13%を占めました。ウェアラブルオンボディポンプは2030年までに11.46%のCAGRで成長すると予想されています。

* 容量別: 2024年において、3mL未満のカートリッジが医薬品カートリッジ市場規模の41.43%を占めました。10mLを超えるデバイスは2025年から2030年の間に10.32%のCAGRで成長すると予測されています。

* 治療分野別: 2024年において、糖尿病が医薬品カートリッジ市場規模の24.55%を占め、支配的でした。腫瘍学は2030年までに14.83%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年において、製薬会社が需要の59.67%を占めました。しかし、CMO(医薬品受託製造機関)/CDMO(医薬品受託開発製造機関)は2030年までに11.84%の最も高いCAGRを記録すると予測されています。

* 地域別: 2024年において、北米が医薬品カートリッジ市場シェアの38.75%を占めました。アジア太平洋地域は2030年までに10.29%のCAGRで最も速く成長すると予測されています。

# グローバル医薬品カートリッジ市場のトレンドと洞察

促進要因

1. 自己注射ペンおよびウェアラブルインジェクター形式の需要増加:

ペン型インジェクターやウェアラブルポンプは、患者中心の治療の要となり、個人が診療所を訪れることなく慢性疾患の治療を自己投与できるようになっています。Ypsomed社は2024年に1,200万本以上の再利用可能ペンと17億本以上のプレフィルドペンを販売し、その普及規模を裏付けています。約5億人が2型糖尿病を患い、10億人が肥満に苦しむ中、頻繁な投与をサポートする使いやすいデバイスが不可欠となっています。臨床研究では、最大10mLの皮下注射が79%の患者に受け入れられ、30分以内に痛みがベースラインに戻ることが示されており、カートリッジ容量の拡大は消費者の快適性の閾値に合致しています。接続型ペンは投与データを記録してアドヒアランスを監視し、デリバリーハードウェアをリアルワールドエビデンスツールに変え、製薬会社の価値提案を強化しています。このトレンドは、在宅治療が例外から標準へと移行するにつれて、医薬品カートリッジ市場に安定した量をもたらしています。

2. GLP-1肥満症治療薬および高粘度バイオ医薬品のカートリッジデリバリーへの移行:

GLP-1受容体作動薬は最も急速に成長している医薬品クラスとなり、糖尿病から肥満症治療への移行が新たなカートリッジ需要を牽引しています。West Pharmaceutical Services社は、主にこの分野を対象とした複数年間のエラストマー契約を確保しており、自己注射製品はすでに同社の独自セグメント売上の73%を占めています。15cPを超える高粘度製剤に対応するため、BD社はYpsomed社と提携し、Neopak XtraFlowガラスシリンジとオートインジェクターを組み合わせることで、スムーズな皮下投与を保証しています。特許レビューによると、GLP-1関連の出願の57%が分子ではなくデリバリーメカニズムに関するものであり、ジェネリック医薬品の浸食を遅らせつつ、カートリッジ需要を高く維持する競争上の優位性を示しています。リロード可能なオートインジェクターは、より環境に優しく低コストな代替品として登場していますが、複数回の作動に耐える堅牢なカートリッジに依然として依存しています。これらの進展は、医薬品カートリッジ市場全体で生産能力増強の緊急性を高めています。

3. 大容量ウェアラブルオンボディインジェクターカートリッジ(10mL以上)の出現:

ウェアラブルインジェクターは、これまで静脈内輸液に限定されていたバイオ医薬品の皮下投与を可能にします。Stevanato GroupのVertiva 10mLプラットフォームは、高用量治療薬の延長された投与期間に対応するこの方向性を象徴しています。試験では、5mLのウェアラブルが93.2%の標的組織内局在率を達成し、高いユーザー受容性を示しています。内腔を30%広げる超薄型カニューレは、高粘度溶液の投与時間を短縮し、粘度に関する課題に対処しています。パイプラインレビューでは182種類の大量皮下バイオ医薬品がリストされており、腫瘍学の用量は非がん治療の5mL以下に対し、5~20mLに及ぶことが多いです。異なる用量帯は特定のカートリッジ形状を必要とし、医薬品カートリッジ市場における多用途な製造ラインの必要性を強化しています。

4. EU MDR Annex 1の滅菌規則がRTUカートリッジ採用を促進:

2023年のAnnex 1改訂により、滅菌製造ガイドラインは16ページから58ページに拡大されました。バリア技術と使用前滅菌後完全性試験(PUPSIT)の要件は、従来の洗浄・滅菌ラインの複雑さを増大させ、滅菌済みで充填準備が整ったRTUカートリッジへの移行を促しています。RTUシステムは複数の処理段階を排除し、汚染リスクを低減し、ラインのスループットを向上させます。SCHOTT Pharma、Gerresheimer、Stevanato Group間のコンソーシアムは、RTU形式の標準化を目指しており、規制圧力が滅菌済み容器を優遇しているという共通認識を反映しています。企業が最も厳格な規則に基づいてグローバル生産を標準化するにつれて、Annex 1は間接的に世界中のRTU採用率を高め、医薬品カートリッジ市場にプレミアム価値を加えています。

5. AI駆動の充填・仕上げ自動化によるガラス破損と廃棄の削減:

AI駆動の充填・仕上げ自動化は、製造プロセスにおけるガラス破損を大幅に削減し、不良品の発生を半減させることで、効率性とコスト削減に貢献しています。

6. UDI対応スマートレーザーマーキングガラスによるトレーサビリティ:

UDI(固有デバイス識別子)対応のスマートレーザーマーキングガラスは、製品のトレーサビリティを向上させ、規制要件への対応を強化しています。

抑制要因

1. 複雑な多段階製造と厳格なc GMPバリデーション:

カートリッジ製造には、ブレイクルーズ力、グライド力、プランジャー移動に関する精密な公差が必要です。USP <382>は現在、個々のコンポーネントのチェックではなく、容器-閉鎖システム全体の試験を義務付けており、新たなバリデーション層を追加しています。各変数が統計的バリデーションを受けるため、開発サイクルは12~18ヶ月に及ぶことがあります。AIツールは、規制当局がアルゴリズムロジックと性能指標の両方を求めるため、透明性に関する要求を追加します。高グレードのクリーンルーム、バリアアイソレーター、バリデートされた脱パイロジェンオーブンは、設備投資の閾値を引き上げ、新規参入を阻害し、医薬品カートリッジ市場における生産能力の追加を遅らせています。

2. 3mL以下の範囲におけるプレフィルドシリンジからの代替リスク:

小容量の医薬品は、ユニットコストが低く、ターンキー充填ソリューションを提供するシリンジに留まる可能性があります。抗凝固剤や成長ホルモンなどの治療薬はすでに1~3mLのシリンジを使用しており、カートリッジへの切り替えによる臨床上のメリットは限られています。医薬品スポンサーは、粘度や患者中心の機能が変更を要求しない限り、既存のシリンジラインを活用することを好む傾向があり、その容量帯の成長を抑制しています。

3. 太陽光発電用ガラス需要に起因するグローバルなホウケイ酸ガラスチューブ不足:

太陽光発電用ガラスの需要増加は、ホウケイ酸ガラスチューブの世界的な供給不足を引き起こしており、医薬品カートリッジの主要材料であるガラスの供給に制約をもたらしています。

4. ニードルレスマイクロアレイパッチへの投資増加:

ニードルレスマイクロアレイパッチへの投資が増加しており、これは長期的に針を使わないバイオ医薬品投与を可能にする代替技術として、医薬品カートリッジ市場に潜在的な代替リスクをもたらしています。

# セグメント分析

材料別:ガラスの優位性とエンジニアリングプラスチックの挑戦

2024年において、ガラスは医薬品カートリッジ市場全体の73.56%を占め、長年の規制当局の信頼と、その不活性で透明な性質を反映しています。このセグメントは、幅広いライン互換性と充填・仕上げサイト全体にわたる豊富なレガシー設備から恩恵を受けています。一方、エンジニアリングプラスチック、特にCOCとCOPは、破損に強く、高pHの生物製剤に耐性があるため、12.33%のCAGRで成長しています。これは、新規の腫瘍治療薬にとって有利な特性です。TOPAS Advanced Polymers社が環状オレフィンで初のUSP 661.1準拠を確保したことで、規制当局の承認も得られました。

医薬品カートリッジ業界のプレイヤーは、ガラスの生産速度に匹敵するポリマーラインに投資していますが、ガラスサプライヤーは、SCHOTT EVERICのような強化ホウケイ酸ガラスで対抗し、外観不良を削減しています。極低温貯蔵を必要とする腫瘍学のパイプラインは、低温でのシール完全性がガラスを上回るため、ポリマーに傾倒しています。持続可能性に関する議論も緊張を高めています。ポリマーはエネルギー効率の高い成形を可能にする一方、ガラスは実績のあるリサイクル可能性を誇っています。両陣営が高度なコーティングやシリコン化のアップグレードを市場に投入し、医薬品カートリッジ市場でのシェア獲得を目指すため、競争は激化するでしょう。

デリバリーデバイス互換性別:ウェアラブルシステムがペン型インジェクターの優位性を崩す

2024年において、再利用可能ペン型インジェクターは医薬品カートリッジ市場規模の44.13%を確保し、数十年にわたるインスリン療法での親しみやすさによって定着しています。しかし、ウェアラブルオンボディポンプは、5~10mLのカートリッジを収納し、週に一度のGLP-1や腫瘍学バイオ医薬品を自宅で投与できるため、2030年までに11.46%のCAGRで成長すると予測されています。BD Libertasウェアラブルインジェクターは、最大50cPの薬剤の皮下投与を実証し、技術的な準備が整っていることを確認しました。

デバイスメーカーは現在、Ypsomed社が15以上のパートナーと連携してグローバルな在庫を確保しているように、プラットフォーム全体でガラスとエラストマーの適合性を保証するマルチサプライヤーネットワークを構築しています。粘性のある薬剤を安全に扱うために、従来のバネに代わってガス駆動ドライバーやAI監視による作動力が採用されています。Aktiv Medical Systems社からは5.5mL容量をターゲットとしたオートインジェクターが登場しており、より高用量の標準を示唆しています。これらの変化は選択肢を広げ、医薬品カートリッジ市場全体を押し上げています。

容量別:大容量カートリッジがイノベーションを牽引

2024年において、3mL未満のカートリッジは、長年にわたる糖尿病およびホルモン製品により、医薬品カートリッジ市場シェアの41.43%を占めました。しかし、高用量バイオ医薬品が皮下ウェアラブルに移行しているため、10mLを超える容器の医薬品カートリッジ市場規模は10.32%のCAGRで上昇すると予測されています。Stevanato Groupのポートフォリオは5~50mLに及び、規模の柔軟性を証明しています。

臨床データによると、10mLの注射は数分かけて投与された場合、耐容閾値を満たすことが示されており、デバイスメーカーは超薄型カニューレを介して流量を最適化しています。大容量カートリッジは、輸送中の破損を防ぐため、より強力なガラスと洗練されたシリコン層を必要とします。充填ラインは、より大きな内部容量に対応するため、ストッパー挿入力と通気パラメータを調整しています。これらの技術的改訂は、より広範な治療範囲をサポートし、医薬品カートリッジ市場全体で大容量セグメントの浸透を深めています。

治療分野別:腫瘍学の成長が糖尿病のリーダーシップに挑戦

2024年において、糖尿病はインスリン、そしてますます体重管理のためのGLP-1薬剤の二重使用に牽引され、医薬品カートリッジ市場規模の24.55%を占めました。腫瘍学は、全セグメントの中で最も速い14.83%のCAGRで成長する態勢にあります。抗体薬物複合体やチェックポイント阻害剤は現在、5~10mLカートリッジに適した高濃度形態で発売されており、患者は輸液室を避けることができます。

アダリムマブバイオシミラーが自己投与モデルを強化しているため、免疫学分野も依然として大きな規模を維持しています。重症喘息を対象とした呼吸器バイオ医薬品、眼科用抗VEGF治療薬、および新規神経学注射剤は、カートリッジの使用をさらに拡大しています。極低温貯蔵に耐えるポリマー容器は、遺伝子および細胞治療ベクターに対応しています。個別化医療が成長するにつれて、精密に充填されたカートリッジはマイクロバッチ生産をサポートし、医薬品カートリッジ市場の見通しを強化しています。

エンドユーザー別:CMOアウトソーシングが製造を再構築

2024年において、製薬会社は自社製品の直接監督と設備投資を通じて、需要の59.67%を占めました。しかし、CMO/CDMOは、医薬品開発者が滅菌アセンブリを専門パートナーにアウトソーシングするため、最も強い11.84%のCAGRを示しています。PCI Pharma Services社は、米国とEUのサイトで薬物-デバイスパッケージング能力を拡張するために3億6,500万米ドルを投じました。

Resilience社は、シンシナティでの2億2,500万米ドルのアップグレード後、2025年までに年間最大2億個のカートリッジを充填する計画です。アジア太平洋地域のCDMOは、コスト優位性とPIC/S GMP(医薬品査察協定・医薬品査察共同スキーム)への適合を通じて需要を引き付けており、テルモ社はカートリッジアセンブリサービスを拡大しています。このアウトソーシングのトレンドは、柔軟性を高め、小規模なバイオテクノロジー企業の立ち上げを後押しし、医薬品カートリッジ市場の持続的な成長をサポートしています。

# 地域分析

北米

北米は2024年に医薬品カートリッジ市場シェアの38.75%を占め、Novo Nordisk社の41億米ドル規模の充填・仕上げキャンパスやSCHOTT Pharma社のノースカロライナ州における3億7,100万米ドル規模のポリマーシリンジ工場など、大規模な設備投資プロジェクトに支えられています。FDAによる先進製造の奨励は、AIやモジュラーアイソレーターの採用を加速させ、この地域を次世代生産のグローバルベンチマークとして位置付けています。

欧州

欧州は、RTU採用を推進するAnnex 1滅菌改革により、北米に続いています。Stevanato Groupの新しいCisterna di Latina施設は、EZ-fillカートリッジの地域生産能力を追加し、EU Critical Medicines Act(EU重要医薬品法)が求める地域生産による供給セキュリティと連携しています。共同臨床評価規則と今後のHealth Technology Assessment Regulation(医療技術評価規則)は需要を統一し、複数の市場で適合性が証明されたサプライヤーを優遇しています。

アジア太平洋

アジア太平洋地域は、2030年までに世界で最も速い10.29%のCAGRで成長すると予測されています。インドのKapoor Glass社はカートリッジ生産量の90%を欧米の顧客に輸出しており、この地域の費用対効果の高い製造基盤を支えています。Asia Partnership Conference of Pharmaceutical Associations(アジア医薬品規制調和会議)を通じた規制調和は、国境を越えた承認をよりスムーズにしています。韓国やシンガポールのような国々はバイオテクノロジーハブを育成しており、中国の拡大するバイオ医薬品セクターは高品質な封じ込めへのニーズを高めています。これらの取り組みが相まって、アジア太平洋地域は医薬品カートリッジ市場の重要な成長エンジンとしての地位を確立しています。

# 競合状況

医薬品カートリッジ市場は中程度に細分化されています。Stevanato Group、SCHOTT AG、West Pharmaceutical Servicesが、カートリッジ製造、充填、デバイスアセンブリを統合する垂直統合を通じてトップティアを支えています。RTU標準に関する彼らの提携は、専門知識を結集し、規制当局の承認を加速させています。ガラスサプライヤーはコーティングやレーザーマーキングの革新を追求する一方、プラスチック専門企業は腫瘍学の契約を獲得するためにクリーンルーム成形能力を拡張しています。

特許はデリバリーメカニズム、特にGLP-1オートインジェクター周辺に集中しており、既存企業を保護し、新規参入を阻害しています。ディスラプターには、針を使わないバイオ医薬品投与を約束するマイクロニードルパッチ開発企業や、耐破損性の腫瘍学用バイアルをターゲットとするエンジニアリングプラスチック企業が含まれます。BD社がRFIDチップをスマートカートリッジに統合したことは、トレーサビリティによる差別化を強調しています。製薬顧客が単一ソースパートナーを求める中、ターンキーソリューションを提供するサプライヤーは戦略的優位性を享受していますが、需要の増加は持続可能性やスマートパッケージングに焦点を当てるニッチな専門企業にも余地を残しています。

# 医薬品カートリッジ業界の主要プレイヤー

* Nipro Corporation

* Gerresheimer AG

* Stevanato Group

* Schott AG

* West Pharmaceutical Services

# 最近の業界動向

* 2025年1月: Aktiv Medical Systems社は、グローバル製薬会社と開発契約を締結し、同社のPenPalプラットフォームと5.5mLガラスカートリッジを使用した高濃度・大用量オートインジェクターを共同開発することになりました。

* 2024年10月: BD社とYpsomed社は、BD Neopak XtraFlowシリンジとYpsoMate 2.25オートインジェクターを統合し、15cPを超える高粘度バイオ医薬品を投与することで合意しました。

* 2024年9月: PCI Pharma Services社は、イリノイ州とアイルランドのサイトで薬物-デバイスパッケージング能力を拡張するために3億6,500万米ドルを投じることを発表しました。

* 2024年6月: Novo Nordisk社は、ノースカロライナ州クレイトンで41億米ドルを投じて充填・仕上げ設備を拡張し、注射用GLP-1製品向けに140万平方フィートを追加することを発表しました。

本レポートは、医薬品カートリッジ市場に関する詳細な分析を提供しています。この市場は、主にガラスType Iまたはサイクリックオレフィンポリマー製のプレフィル可能な円筒形容器の世界的な販売を対象としており、これらはペン型注射器、オートインジェクター、ウェアラブルポンプ、歯科用注射器に組み込まれ、精密な量のヒト用医薬品を投与するために使用されます。レディ・トゥ・ユース(RTU)ユニットとして供給される場合、関連するプランジャーやシールも含まれます。動物用医薬品、診断用試薬、工業用接着剤のカートリッジは本調査の対象外です。

市場の推進要因

市場の主要な推進要因としては、自己注射ペンおよびウェアラブルインジェクター形式への需要増加、GLP-1肥満治療薬や高粘度バイオ医薬品のカートリッジデリバリーへの移行、10ml以上の大容量ウェアラブルオンボディインジェクターカートリッジの登場が挙げられます。また、EU MDR Annex 1の滅菌規則がRTUカートリッジの採用を促進し、AI駆動の充填・仕上げ自動化がガラス破損や廃棄を削減、UDI対応スマートレーザーマーキングガラスによるトレーサビリティ向上が市場成長を後押ししています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。複雑な多段階製造プロセスと厳格なcGMPバリデーション要件、3ml以下の範囲におけるプレフィルドシリンジからの代替リスク、太陽光発電用ガラス需要に起因するホウケイ酸ガラス管の世界的不足、そしてニードルレスマイクロアレイパッチへの投資増加などが挙げられます。

市場セグメンテーション

本レポートでは、市場を多角的にセグメンテーションしています。具体的には、材料別(ガラス、エンジニアリングプラスチック、エラストマー・ゴム部品)、デリバリーデバイス互換性別(再利用可能/使い捨てペン型注射器、ウェアラブルオンボディポンプ、歯科用局所麻酔注射器、オートインジェクター)、容量別(3ml未満、3~5ml、5~10ml、10ml超)、治療領域別(眼科、呼吸器科、神経科、腫瘍科、免疫科、循環器科、糖尿病、歯科麻酔、その他)、エンドユーザー別(製薬会社、バイオテクノロジー企業、CMO/CDMO、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、詳細な分析を行っています。

調査方法論

調査方法論は、一次調査とデスク調査を組み合わせています。一次調査では、カートリッジ変換業者、デバイスエンジニア、CMO、病院薬局長への構造化インタビューを実施し、採用曲線などを検証しました。デスク調査では、IDF(糖尿病有病率)、WHOバイオ医薬品パイプライン、Eurostat生産指数などの公開データ、貿易データ、FDA 510(k)デバイス承認、EMA安全通知、企業財務情報などを活用し、需要要因や規制動向を分析しました。市場規模の算出と予測は、地域別の患者数に基づくトップダウンアプローチと、主要変換業者からの平均販売価格と数量の集計によるボトムアップクロスチェックを組み合わせています。Type Iガラス変換歩留まり、プラスチックCOC形式のシェア、ペン型注射器の導入基盤、糖尿病有病率の成長、GLP-1処方量などの主要変数を2030年までトレンド分析し、多変量回帰とARIMA平滑化を用いた予測モデルを採用しています。データは、過去の貿易、収益、有病率シリーズとの差異スクリーニングと2段階のピアレビューを経て検証され、毎年更新されます。

Mordor Intelligenceの信頼性

Mordor Intelligenceの医薬品カートリッジ市場のベースラインは、その信頼性に特徴があります。他社のレポートでは、容器の範囲、治療領域の包含、更新頻度などの違いにより数値が乖離することがありますが、Mordorのモデルは、用量レベルの需要に根ざし、業界関係者の検証を受けているため、最も透明性が高く信頼できるベンチマークを提供します。他社が特定の形式を除外したり、リスト価格を使用したり、対象外のカートリッジを包含したりするのに対し、Mordorはこれらのバイアスを排除し、バランスの取れた評価を提供しています。

主要な質問への回答

本レポートでは、市場に関する主要な疑問にも回答しています。2025年の医薬品カートリッジ市場規模は18.6億ドルであり、2030年には27.5億ドルに達する見込みです。治療領域別では、腫瘍科が年平均成長率(CAGR)14.83%で最も速い成長を示しています。エンジニアリングプラスチック(COC、COP)は、破損耐性、高pHバイオ医薬品への適合性、新しいUSP 661.1基準への対応により、次世代医薬品向けにガラスに対する優位性を確立しています。EU Annex 1の変更は、滅菌済みRTUカートリッジの採用を促進し、CMO/CDMOはCAGR 11.84%で最も成長の速いエンドユーザーグループとなっています。

競合状況と市場機会

競合状況については、市場集中度や市場シェア分析に加え、Stevanato Group、Schott AG、West Pharmaceutical Services、Gerresheimer AGなど主要企業のプロファイルも提供しています。さらに、市場の機会と将来展望として、ホワイトスペースや未充足ニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自己注射ペンおよびウェアラブルインジェクター形式への需要の高まり

- 4.2.2 GLP-1肥満症および高粘度バイオ医薬品のカートリッジデリバリーへの移行

- 4.2.3 大容量ウェアラブルオンボディインジェクターカートリッジ(10ml以上)の出現

- 4.2.4 EU MDR付属書1の滅菌規則がRTUカートリッジの採用を促進

- 4.2.5 AI駆動の充填・仕上げ自動化によるガラス破損とスクラップの削減

- 4.2.6 追跡可能性のためのUDI対応スマートレーザーマーキングガラス

-

4.3 市場の阻害要因

- 4.3.1 複雑な多段階製造と厳格なcGMPバリデーション

- 4.3.2 3ml以下の範囲におけるプレフィルドシリンジからの代替リスク

- 4.3.3 太陽光発電用ガラス需要による世界のホウケイ酸ガラス管不足

- 4.3.4 ニードルレスマイクロアレイパッチへの投資の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 材料別

- 5.1.1 ガラス

- 5.1.1.1 タイプI(ホウケイ酸ガラス)

- 5.1.1.2 タイプII(ソーダ石灰処理)

- 5.1.1.3 タイプIII(ソーダ石灰)

- 5.1.2 エンジニアリングプラスチック

- 5.1.2.1 COP/COC(環状オレフィン)

- 5.1.2.2 PETG/その他のポリマー

- 5.1.3 エラストマー&ゴム部品

-

5.2 投与デバイス適合性別

- 5.2.1 再利用可能なペン型注入器

- 5.2.2 使い捨てペン型注入器

- 5.2.3 装着型オンボディポンプ

- 5.2.4 歯科用局所麻酔シリンジ

- 5.2.5 オートインジェクター

-

5.3 容量別 (mL)

- 5.3.1 < 3

- 5.3.2 3 – 5

- 5.3.3 5 – 10

- 5.3.4 > 10 (大容量)

-

5.4 治療領域別

- 5.4.1 眼科

- 5.4.2 呼吸器

- 5.4.3 神経内科

- 5.4.4 腫瘍学

- 5.4.5 免疫学(mAbを含む)

- 5.4.6 循環器科

- 5.4.7 糖尿病(インスリン、GLP-1)

- 5.4.8 歯科麻酔

- 5.4.9 その他の治療法

-

5.5 エンドユーザー別

- 5.5.1 製薬会社

- 5.5.2 バイオテクノロジー企業

- 5.5.3 CMO / CDMO

- 5.5.4 その他のエンドユーザー(動物医療、歯科医院)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ステバナートグループ

- 6.3.2 ショットAG

- 6.3.3 ウェスト・ファーマシューティカル・サービス

- 6.3.4 ゲレスハイマーAG

- 6.3.5 ニプロ株式会社

- 6.3.6 ダットワイラー・ホールディング

- 6.3.7 アプタールグループ

- 6.3.8 メルクKGaA(シグマアルドリッチカートリッジ)

- 6.3.9 トランスコジェクトGmbH

- 6.3.10 山東薬用ガラス

- 6.3.11 テルモ株式会社

- 6.3.12 ベクトン・ディッキンソン&カンパニー

- 6.3.13 イプソメドAG

- 6.3.14 ハーゼルマイヤーGmbH(メドミックス)

- 6.3.15 ベッター・ファーマ・インターナショナル

- 6.3.16 オーウェン・マムフォード社

- 6.3.17 コール・パーマー(ガラスカートリッジ)

- 6.3.18 バクスター・インターナショナル・インク

- 6.3.19 コーデンファーマ・インテグラ・プラスチックス

- 6.3.20 SGDファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品カートリッジは、特定の薬剤をあらかじめ充填し、専用の注入器にセットして使用する容器であり、現代医療において患者様の自己管理を支援する上で不可欠な存在となっています。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多角的に解説いたします。

まず、医薬品カートリッジの定義についてです。医薬品カートリッジとは、インスリンや成長ホルモン、GLP-1受容体作動薬、自己免疫疾患治療薬といった液状または溶解して使用する医薬品を、一定量ずつ充填した小型の容器を指します。多くはガラス製またはプラスチック製で、片端にはゴム栓、もう片端にはゴム製の隔壁が設けられており、専用のペン型注入器やオートインジェクターに装着して使用されます。これにより、患者様は毎回薬剤を吸い上げる手間なく、簡便かつ正確に薬剤を自己注射することが可能となります。衛生面での安全性も高く、投与量の正確性、利便性、そして患者様のQOL(生活の質)向上に大きく貢献しています。

次に、医薬品カートリッジの種類についてです。充填される薬剤の種類によって多岐にわたります。最も広く知られているのは、糖尿病治療に用いられるインスリンカートリッジやGLP-1受容体作動薬カートリッジでしょう。これらは、患者様が日常的に血糖値を管理するために頻繁に自己注射を行う必要があり、カートリッジの利便性が特に重要となります。その他にも、成長ホルモン分泌不全性低身長症の治療に用いられる成長ホルモン製剤、関節リウマチやクローン病などの自己免疫疾患治療に用いられる生物学的製剤、骨粗鬆症治療薬などがカートリッジとして提供されています。容器の素材としては、薬剤の安定性を保つためにガラス製が一般的ですが、軽量化や破損リスク低減のためにプラスチック製も開発されています。また、構造的には、単回使用で使い捨てるタイプと、ペン型注入器にセットして複数回に分けて投与するタイプがあります。中には、凍結乾燥製剤と溶解液が別々の区画に分かれており、使用時に混合するデュアルチャンバー型のカートリッジも存在し、より複雑な薬剤の安定供給を可能にしています。

用途としては、主に患者様による自己注射が挙げられます。糖尿病患者様が自宅や外出先でインスリンやGLP-1を投与するケース、成長ホルモン治療を受けている小児や成人が毎日注射を行うケース、自己免疫疾患の患者様が定期的に生物学的製剤を投与するケースなど、多岐にわたります。これらの自己注射は、患者様が自身の病状を管理し、日常生活を送りながら治療を継続するために不可欠です。医薬品カートリッジは、投与量の設定が容易で、針の交換のみで複数回使用できるため、患者様の負担を大幅に軽減します。また、医療現場においても、特定の薬剤の投与を簡素化し、医療従事者の負担を軽減する目的で使用されることがあります。

関連技術も目覚ましい進歩を遂げています。まず、薬剤の充填技術においては、無菌環境下での高精度な定量充填が不可欠です。特にバイオ医薬品のようなデリケートな製剤では、タンパク質の凝集を防ぐためのシリコンオイルフリー技術や、容器内壁の特殊コーティング技術が開発されています。容器素材の面では、薬剤との相互作用を最小限に抑える高機能ガラスや、生体適合性に優れた医療用プラスチックが用いられています。注入器側の技術も進化しており、投与量設定のデジタル化、残量表示、投与履歴の記録機能、さらにはBluetoothなどを介してスマートフォンやクラウドと連携し、投与データを管理・共有できるスマートデバイスが登場しています。これにより、患者様の服薬アドヒアンスの向上や、医師による治療状況の把握が容易になっています。また、極細針の開発により、注射時の痛みが軽減され、患者様の心理的負担も軽減されています。

市場背景としては、医薬品カートリッジ市場は世界的に拡大傾向にあります。その主な要因は、糖尿病、自己免疫疾患、骨粗鬆症といった慢性疾患の患者数増加です。これらの疾患の治療には長期的な薬剤投与が必要であり、患者様のQOL向上と医療費抑制の観点から、在宅での自己注射が推奨されています。特に、バイオ医薬品の登場と普及は、自己注射可能な製剤の選択肢を増やし、市場成長を加速させています。高齢化社会の進展も、自己管理が容易な医薬品カートリッジの需要を高める要因となっています。主要なプレイヤーは、製薬会社、医療機器メーカー、そして容器メーカーであり、各社が連携してより安全で使いやすい製品の開発に取り組んでいます。市場のトレンドとしては、デバイスのスマート化、環境配慮型素材への移行、そして個別化医療への対応が挙げられます。

将来展望として、医薬品カートリッジはさらなる進化を遂げることが期待されます。スマート化は今後も加速し、AIを活用した投与量提案や服薬リマインダー機能、ウェアラブルデバイスとの連携強化、遠隔医療との融合が進むでしょう。これにより、患者様はよりパーソナライズされた治療管理を受けられるようになります。また、遺伝子治療薬や細胞治療薬といった新たなモダリティの登場に伴い、これらのデリケートで複雑な製剤に対応できるカートリッジの開発が求められます。微量投与や精密投与が可能な技術、多成分を安定的に混合・供給できる技術も重要性を増すでしょう。患者中心の設計という観点からは、ユニバーサルデザインの推進により、視覚障害者や高齢者を含む全ての患者様が使いやすい製品が開発されることが期待されます。痛みのない投与方法の追求も継続され、マイクロニードルパッチなど、注射以外の選択肢との融合も視野に入ってくるかもしれません。環境への配慮も重要な課題であり、リサイクル可能な素材や生分解性素材の採用、廃棄物削減に向けた取り組みが加速するでしょう。グローバル市場においては、新興国での慢性疾患患者の増加に対応するため、より安価でアクセスしやすい製品の開発と普及が求められます。医薬品カートリッジは、単なる薬剤容器に留まらず、患者様の健康と生活の質を支える重要な医療ソリューションとして、今後もその役割を拡大していくことでしょう。