医薬品受託製造機関(CMO)市場 規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

医薬品CMOレポートは、サービスタイプ(API製造など)、医薬品分子タイプ(低分子、バイオ医薬品、再生医療など)、操業規模(臨床段階製造など)、エンドユーザー(大手製薬、ジェネリック製薬など)、治療領域(腫瘍、心血管など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製薬受託製造機関(CMO)市場の概要

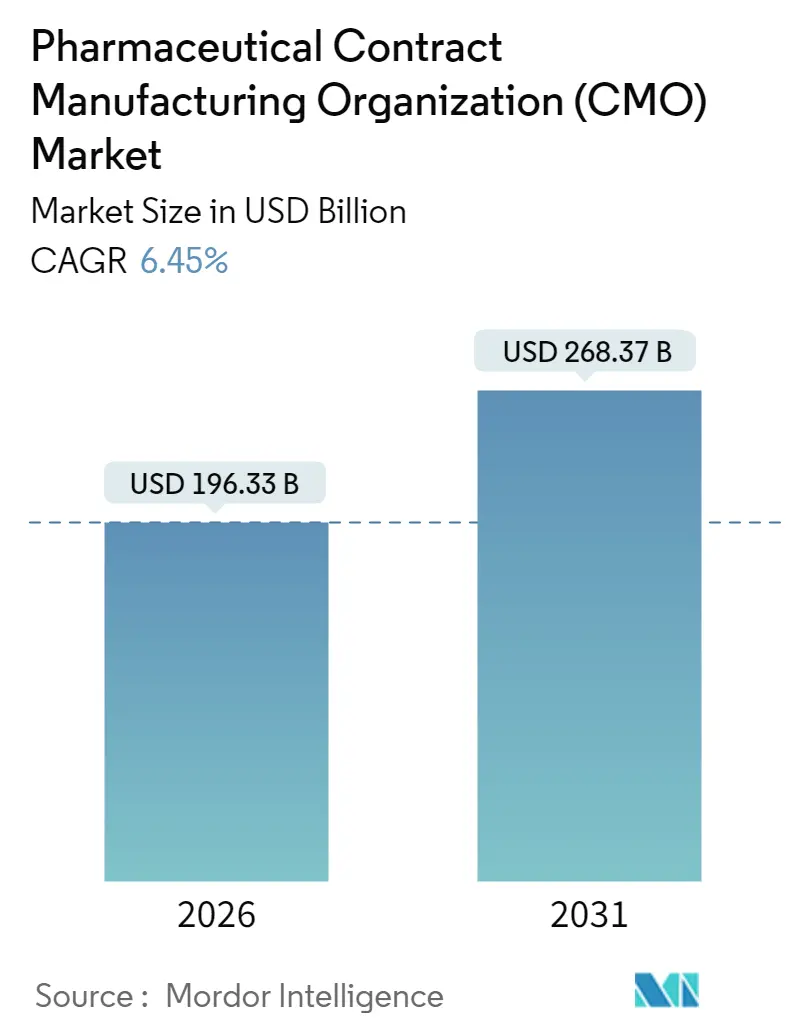

製薬受託製造機関(CMO)市場は、2025年の1,844億4,000万米ドルから2026年には1,963億3,000万米ドルに成長し、2031年までに2,683億7,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.45%で拡大すると見込まれています。この成長は、製薬業界が中核的な研究開発と商業化に戦略的に再編し、複雑な生産活動を専門パートナーに委託する傾向が強まっていることに起因しています。

市場成長の主要要因

ベンチャーキャピタルによるバーチャルバイオテックへの資金流入、先進治療薬の承認記録、高薬理活性原薬(HPAPI)パイプラインの拡大が、外部委託への移行を後押ししています。同時に、コスト圧力、規制強化、最先端技術の必要性から、大手製薬会社、スペシャリティファーマ、ジェネリック医薬品メーカーのいずれも、適格な受託製造業者との連携を深めています。開発、スケールアップ、最終充填サービスを統合し、グローバルな品質基準を維持できるプロバイダーは、製薬CMO市場において大きな機会を獲得し続けています。

主要な市場動績

* サービスタイプ別: 原薬製造が2025年に市場シェアの41.98%を占め、2031年までCAGR 6.44%で市場を牽引すると予測されています。

* 事業規模別: 商業規模の契約が2025年の収益の61.75%を占めましたが、臨床段階製造は2031年までCAGR 7.74%で最も急速に成長しています。

* 医薬品分子タイプ別: 低分子医薬品が2025年の収益の56.85%を占めましたが、先進治療薬は2031年までCAGR 8.22%で最も速い拡大が予測されています。

* エンドユーザー別: 大手製薬会社が2025年の収益の45.80%を占めましたが、新興およびバーチャルバイオテック企業が2031年までCAGR 6.89%で最も急速に成長しています。

* 治療領域別: 腫瘍学が2025年の収益の38.10%を占めましたが、中枢神経系関連資産は2031年までCAGR 8.88%で加速しています。

* 地域別: 北米が2025年の収益の39.85%を占めましたが、アジア太平洋地域は2031年までCAGR 8.91%で最も高い地域成長率を記録しています。

市場のトレンドと洞察

成長促進要因:

1. 中小製薬会社のアウトソーシング加速: FDAの2024年検査体制強化後、コンプライアンスコストが上昇し、中小規模の工場では年間200万~500万米ドルの品質費用が増加しました。これにより、リソースが限られた企業は、腫瘍学や希少疾患ポートフォリオ全体で戦略的なアウトソーシングに移行しています。統合された開発・商業化能力を持つ受託製造業者は、安定したパイプライン流入から恩恵を受け、ハイブリッドなフィー・フォー・サービスおよびリスクシェアリングモデルが普及しています。

2. バイオ医薬品パイプラインの複雑化: 多特異性抗体、抗体薬物複合体(ADC)、自己細胞療法などは、独自の細胞培養、精製、コールドチェーンインフラを必要とし、これを社内で維持できるイノベーターは限られています。Samsung Biologicsが2024年に24億米ドルを投じてシングルユースバイオリアクターの能力を拡張したことは、現代のバイオ医薬品生産に必要な投資規模を示しています。プロセス開発、ウイルス除去、最終充填サービスを包括的に提供するプロバイダーは、バイオ医薬品のライフサイクル全体で不可欠なパートナーとなっています。

3. ベンチャーキャピタルによるバーチャルバイオテックの増加: 2024年には、ベンチャー投資家が150億米ドルをアセットライトなバイオテックスタートアップに投入しました。これらの企業は、アジャイルでマイルストーンベースの契約を好み、CDMOにはモジュール式スイート、リアルタイムのバッチ可視性、複数の生産拠点での技術移転準備が求められています。柔軟な能力配分と迅速なスケールアップが、バーチャルバイオテックの獲得における主要な差別化要因となっています。

4. 高薬理活性原薬(HPAPI)の需要急増: 標的がん治療薬、ホルモン剤、免疫調節剤は、サブマイクログラムの投与量レジメンに依存することが増えており、厳格な封じ込めと高度な作業曝露管理が必須です。HPAPI専用施設の新規建設には5,000万米ドル以上かかることが多く、企業は専門の受託製造業者に頼る傾向があります。閉鎖型アイソレーターシステムと検証済みの洗浄プロトコルを持つCDMOは、HPAPIパイプラインの成長に伴い、プレミアム価格と複数年契約を獲得しています。

5. 細胞・遺伝子治療CDMO能力の成長。

6. ESG(環境・社会・ガバナンス)に連動したサプライチェーンの適格性評価。

市場抑制要因:

1. 最終充填ラインの能力ボトルネック: 複雑な注射剤の稼働率が85%を超え、リードタイムが18ヶ月を超える状況は、CDMOが新たなバイオ医薬品プログラムに対応する能力を制限しています。無菌スイート、高度なロボット工学、シリアル化のアップグレードには複数年の投資が必要であり、短期的な供給逼迫と収益実現の制約につながる可能性があります。

2. 規制検査の強化と是正コストの増加: FDAの強化された枠組みにより、平均監査期間が40%延長され、データ完全性チェックが拡大しました。電子バッチ記録や無菌性逸脱に関連する指摘は、最大5,000万米ドルの是正コストを引き起こす可能性があり、小規模プロバイダーの利益を圧迫し、製薬CMO市場の統合を促進しています。

3. シングルユースシステム供給の不安定性。

4. 新興ハブにおける通貨変動によるコストインフレ。

セグメント分析

* サービスタイプ別:原薬製造が基盤を維持

原薬製造は2025年に製薬CMO市場シェアの41.98%を占め、ジェネリック医薬品とブランド医薬品の幅広い需要を支えています。低分子医薬品の生産量は依然として優勢ですが、バイオ医薬品とHPAPIの能力増強により、収益構成は高付加価値製品へとシフトしています。顧客は、合成、精製、最終剤形製造を統合し、サプライチェーンの引き渡しをなくすサービスを求める傾向が強まっています。固形製剤と注射剤の両方を提供する受託製造業者は、範囲の経済性を享受しています。デジタルシリアル化、連続生産、予知保全は、運用コスト曲線を再構築し、新たな競争閾値を設定しています。特に、改ざん防止および追跡・追跡ソリューションとの統合は、プロバイダーの差別化をさらに進めています。

* 医薬品分子タイプ別:先進治療薬が成長を牽引

低分子医薬品は2025年の収益の56.85%を占めましたが、先進治療薬はCAGR 8.22%で最も速い拡大を遂げました。ウイルスベクター生産、細胞増殖のノウハウ、極低温保存が、開発者が一度限りの治療可能性を追求する中で、設備投資の優先事項となっています。より多くの承認製品が自己由来から同種由来プロセスに移行するにつれて、先進治療薬の製薬CMO市場規模は拡大すると予測されており、より大規模で標準化された製造が必要となります。バイオシミラーの採用と新規抗体フォーマットのおかげで、バイオ医薬品は中間的な成長位置を占めています。すべての分子クラスへの継続的な投資は、CDMOが単一プラットフォームの専門性ではなく、多様な技術ポートフォリオを維持することの戦略的必要性を裏付けています。

* 事業規模別:臨床製造の重要性の高まり

商業規模の契約は2025年の収益の61.75%を占め、確立されたブロックバスター供給契約を反映しています。しかし、臨床段階の作業は、2024年の世界的な研究開発費2,440億米ドルという記録的な支出に支えられ、CAGR 7.74%で拡大しています。柔軟なバッチサイズ、迅速な切り替え、規制申請サポートが、初期開発段階で顧客が単位コストよりもスピードを求める中で、成功要因を定義しています。臨床サービスは、製品ライフサイクル全体で長期的な商業パートナーシップへと発展する最初の接点として機能し、製薬CMO市場における顧客のシェアを確保しています。

* エンドユーザー別:バーチャルバイオテックの勢い

大手製薬会社は2025年の収益の45.80%を占め、資本を温存し、需要のピークを管理するためにハイブリッドな「自社製造か外部委託か」モデルを活用しています。しかし、新興およびバーチャルバイオテック企業はCAGR 6.89%で最も急速に成長しており、統合された発見から商業化までのプラットフォームを持つCDMOに魅力を感じています。彼らのプロジェクト管理、規制文書作成、グローバルサプライチェーンの調整の必要性により、フルサービスプロバイダーがニッチなプレーヤーよりも優位に立っています。ジェネリック医薬品とスペシャリティファーマは安定した生産量を維持していますが、価格競争は製薬CMO業界における卓越した運用と継続的な改善の必要性を強調しています。

* 治療領域別:腫瘍学が依然として最大のシェアを占める

腫瘍学は2025年の収益の38.10%を占め、免疫腫瘍学、抗体薬物複合体、精密医療のブレークスルーに乗じています。中枢神経系関連資産は、アルツハイマー病や希少神経疾患治療薬の承認を受けて、CAGR 8.88%で加速しています。血液脳関門を通過する製剤の能力を持つCDMOは、この新たな機会領域でシェアを獲得しています。心血管疾患および感染症プログラムは依然として重要ですが、成長はより緩やかです。治療領域の多様化は、製薬CMO市場を単一領域の景気循環から保護すると同時に、プロバイダーに幅広い技術ポートフォリオの維持を促しています。

地域分析

* 北米: 2025年の収益の39.85%を占め、強力な知的財産枠組み、医薬品イノベーターへの近接性、深い規制専門知識に支えられています。連続生産および細胞治療インフラへの継続的な投資により、この地域は引き続き好ましいパートナー拠点となっていますが、高い人件費が追加的な能力増強を制限しています。

* アジア太平洋: CAGR 8.91%で最も急速に成長している地域であり、中国、インド、韓国における大規模投資によって推進されています。Samsung Biologicsの24億米ドルの建設は、最先端のバイオ医薬品能力に対する地域のコミットメントを象徴しています。通貨の変動と進化する品質要件は運用上の課題をもたらしますが、低い固定費と政府のインセンティブが、製薬CMO市場におけるその魅力を維持しています。

* ヨーロッパ: ドイツ、アイルランド、スイス、スカンジナビアの確立されたクラスターのおかげで、安定した需要を享受しています。調和されたEMA規制は、特に先進治療薬において、国境を越えたサプライチェーンを促進しています。

* 中東およびアフリカ: まだ初期段階ですが、政府が医薬品の安全性と現地生産の義務化を追求する中で、潜在的な可能性を示しています。

競争環境

市場は中程度の断片化状態にあり、単一のプロバイダーが10%を超えるシェアを支配しているわけではありません。Lonza、Catalent、Samsung Biologicsは、規模と統合されたサービスを活用して優位を保ち、中堅の専門業者はHPAPI、無菌注射剤、またはウイルスベクターに焦点を当てています。Novo HoldingsがCatalentを買収したような最近の垂直統合の動きは、発見、開発、製造にわたるエンドツーエンドのプラットフォームを構築することを目的としています。

技術導入は決定的な差別化要因です。連続生産、デジタルツイン、AI駆動型予測品質管理は、パイロット段階から日常的な展開へと移行しています。検証済みの電子バッチ記録と高度な分析機能を備えたプロバイダーは、リアルタイムリリース試験を改善し、サイクルタイムを短縮し、プレミアム契約を獲得しています。

規制の厳格化が進んでいます。ICH Q12ライフサイクルガイダンスとFDAのデータ完全性要件への準拠は、現在、基本的な参入基準となっています。コンプライアンス費用の増加に直面している小規模プロバイダーは、合併や事業売却を模索する傾向が強まっており、製薬CMO市場における統合のトレンドを加速させています。

主要企業:

Lonza Group Ltd.、Catalent Inc.、Thermo Fisher Scientific Inc.、Samsung Biologics Co. Ltd、WuXi Biologics (Cayman) Inc.などが挙げられます。

最近の業界動向:

* 2025年10月: Samsung Biologicsは、松島での24億米ドルの拡張の第一段階を完了し、180,000Lのバイオ医薬品生産能力を追加しました。

* 2025年9月: Novo Holdingsは、Catalentを165億米ドルで買収し、トップティアの統合サービスプラットフォームを構築しました。

* 2025年8月: Lonza Groupは、ヨーロッパと北米の細胞・遺伝子治療スイートに12億ユーロ(13億米ドル)を投資すると発表しました。

* 2025年7月: WuXi Biologicsは、アイルランドに24,000Lの生産能力を持つ5億米ドルの施設を開設し、ヨーロッパの顧客に対応しています。

このレポートは、製薬業界における医薬品製造受託機関(CMO)のアウトソーシング活動に対する需要を、現在のトレンドと市場動向に基づいて詳細に分析しています。CMOサービスを提供する企業の収益を追跡し、市場規模を算出しています。

市場概要と成長予測

世界の製薬CMO市場は、2026年には1,963.3億米ドルに達し、2031年までには2,683.7億米ドルに成長すると予測されています。これは、医薬品開発・製造における外部委託の重要性が高まっていることを示しています。

主要なサービスタイプと地域別動向

サービスタイプ別では、API(原薬)製造が最も高い収益を上げており、2025年の市場収益の41.98%を占めています。これは、低分子、高分子、高薬理活性API(HPAPI)の製造需要が堅調であることを反映しています。

地域別に見ると、アジア太平洋地域が2031年まで年平均成長率(CAGR)8.91%で最も急速に拡大すると見込まれています。これは、同地域のコスト優位性と、製造能力への大規模な投資が主な要因です。

市場を牽引する要因

市場の成長を加速させる主な要因としては、以下の点が挙げられます。

* 中小規模製薬企業のアウトソーシング加速: 開発・製造コストの削減と専門知識へのアクセスを目的とした外部委託が増加しています。

* バイオ医薬品パイプラインの複雑化: バイオ医薬品の複雑な製造プロセスに対応するため、専門的なCMOの需要が高まっています。

* ベンチャーキャピタルから資金提供を受けるバーチャルバイオテックの増加: これらの企業は製造を完全に外部委託するため、柔軟で統合されたサービスへの需要を強く牽引しています。

* 高薬理活性API(HPAPI)の需要急増: 特定の治療領域におけるHPAPIの重要性が増しており、その製造能力を持つCMOへの需要が高まっています。

* 細胞・遺伝子治療CDMO能力の成長: 革新的な細胞・遺伝子治療薬の開発が進むにつれて、専門的な製造能力が求められています。

* ESG(環境・社会・ガバナンス)に連動したサプライチェーンの適格性評価: 持続可能性への意識の高まりが、CMO選定の新たな基準となっています。

市場の抑制要因と課題

一方で、市場の成長を抑制する要因も存在します。

* フィル&フィニッシュラインの生産能力不足: 特に注射剤プログラムにおいて、稼働率が85%を超え、リードタイムが18ヶ月に及ぶなど、新たな案件の受け入れを制限するボトルネックとなっています。

* 規制当局による検査の厳格化と是正コストの増加: 品質基準の厳格化は、CMOにとってコンプライアンスコストの増加につながっています。

* シングルユースシステム供給の不安定性: バイオ医薬品製造に不可欠なシングルユースシステムの供給変動が、生産計画に影響を与える可能性があります。

* 新興ハブにおける通貨変動によるコストインフレ: 特定の地域での製造コストが、為替レートの変動によって上昇するリスクがあります。

詳細な市場セグメンテーション

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類しています。

* サービスタイプ別: API製造(低分子、高分子、HPAPI)、製剤開発・製造(固形剤、液剤、注射剤)、二次包装。

* 医薬品分子タイプ別: 低分子、バイオ医薬品、先進治療薬(細胞・遺伝子治療)。

* 事業規模別: 臨床段階製造、商業規模製造。

* エンドユーザー別: 大手製薬企業、ジェネリック製薬企業、新興/バーチャルバイオテック、スペシャリティ製薬企業。

* 治療領域別: 腫瘍、心血管、中枢神経系(CNS)、感染症、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に調査されています。Lonza Group Ltd.、Catalent Inc.、Thermo Fisher Scientific Inc.、Samsung Biologics Co. Ltd.、WuXi Biologics (Cayman) Inc.など、グローバルな主要CMO企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や未充足のニーズを評価し、将来の市場機会と展望についても分析しています。これにより、市場参加者は成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中小製薬企業のアウトソーシング加速

- 4.2.2 バイオ医薬品パイプラインの複雑化の進行

- 4.2.3 ベンチャーキャピタルが出資するバーチャルバイオテックの増加

- 4.2.4 高薬理活性原薬(HPAPI)の需要急増

- 4.2.5 細胞・遺伝子治療CDMO能力の成長

- 4.2.6 ESG関連サプライチェーンの適格性評価

- 4.3 市場の阻害要因

- 4.3.1 充填・最終工程ラインにおける生産能力のボトルネック

- 4.3.2 規制当局による査察と改善費用の増加

- 4.3.3 使い捨てシステム供給の不安定性

- 4.3.4 新興ハブにおける通貨変動によるコストインフレ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 API製造

- 5.1.1.1 低分子

- 5.1.1.2 高分子

- 5.1.1.3 高薬理活性API (HPAPI)

- 5.1.2 FDF開発および製造

- 5.1.2.1 固形製剤

- 5.1.2.2 液剤

- 5.1.2.3 注射剤

- 5.1.3 二次包装

- 5.2 医薬品分子タイプ別

- 5.2.1 低分子

- 5.2.2 バイオ医薬品

- 5.2.3 先端治療 (細胞・遺伝子)

- 5.3 操業規模別

- 5.3.1 臨床段階製造

- 5.3.2 商業規模製造

- 5.4 エンドユーザー別

- 5.4.1 大手製薬会社

- 5.4.2 ジェネリック製薬会社

- 5.4.3 新興/バーチャルバイオテック

- 5.4.4 スペシャリティファーマ

- 5.5 治療領域別

- 5.5.1 腫瘍学

- 5.5.2 心血管

- 5.5.3 中枢神経系 (CNS)

- 5.5.4 感染症

- 5.5.5 その他の治療領域

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lonza Group Ltd.

- 6.4.2 Catalent Inc.

- 6.4.3 Thermo Fisher Scientific Inc.

- 6.4.4 Samsung Biologics Co. Ltd.

- 6.4.5 WuXi Biologics (Cayman) Inc.

- 6.4.6 Recipharm AB

- 6.4.7 Jubilant Pharmova Ltd.

- 6.4.8 Boehringer Ingelheim GmbH

- 6.4.9 Pfizer CentreOne (Pfizer Inc.)

- 6.4.10 Baxter International Inc. (Baxter BioPharma Solutions)

- 6.4.11 Aenova Holding GmbH

- 6.4.12 PCI Pharma Services

- 6.4.13 Cambrex Corporation

- 6.4.14 Siegfried Holding AG

- 6.4.15 Evonik Industries AG

- 6.4.16 Alcami Corporation

- 6.4.17 Ajinomoto Bio-Pharma Services

- 6.4.18 Eurofins CDMO Alphora Inc.

- 6.4.19 Famar SA

- 6.4.20 Tapemark LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医薬品受託製造機関(CMO: Contract Manufacturing Organization)とは、製薬企業から医薬品の製造プロセスの一部または全部を受託する専門機関でございます。製薬企業が自社で全ての製造設備や専門知識を持つ必要がなくなり、研究開発やマーケティングといったコアビジネスに注力できるよう支援することが主な役割です。CMOは、原薬(API: Active Pharmaceutical Ingredient)の製造から、製剤化(錠剤、カプセル、注射剤など)、包装、品質管理、さらにはサプライチェーン管理まで、多岐にわたるサービスを提供いたします。医薬品の製造には、GMP(Good Manufacturing Practice)をはじめとする厳格な規制要件の遵守が不可欠であり、CMOはこれらの要件を満たしつつ、高品質な医薬品を効率的に製造する専門性と設備を有しております。

CMOはそのサービス範囲や専門性によっていくつかの種類に分類されます。まず、サービス範囲による分類では、原薬の合成・製造に特化した「原薬CMO(API CMO)」、原薬を最終的な医薬品の形に加工・製造する「製剤CMO(Drug Product CMO)」、そして原薬から製剤、包装、品質管理まで一貫して提供する「フルサービスCMO」がございます。製剤CMOの中には、無菌製剤、固形製剤、液剤など、特定の剤形に強みを持つ企業も存在します。次に、専門性による分類では、抗体医薬品や遺伝子治療薬、細胞治療薬といったバイオ医薬品の製造に特化した「バイオ医薬品CMO」が挙げられます。これらは高度な培養技術や精製技術を要します。また、少量で高い薬理作用を示す医薬品(例えば抗がん剤など)の製造を行う「高薬理活性医薬品CMO(HPAPI CMO)」もございます。これには特殊な封じ込め設備や厳重な安全管理体制が求められます。

製薬企業がCMOを利用する利点は多岐にわたります。第一に、自社で大規模な製造設備への投資が不要となるため、設備投資コストを削減し、固定費を変動費化できる点が挙げられます。これにより、財務リスクを軽減し、経営の柔軟性を高めることが可能になります。第二に、CMOが持つ特定の製造技術やノウハウ、専門設備を活用できることです。特に、希少疾患薬やバイオ医薬品など、特殊な製造プロセスが必要な場合に、CMOの専門知識は非常に有効です。第三に、市場投入までの時間短縮(Time-to-market)が期待できます。迅速な製造体制を構築することで、医薬品の承認・上市を早め、競争優位性を確立できます。第四に、需要の変動に応じて生産量を柔軟に調整できるため、生産能力の最適化が図れます。最後に、製薬企業は研究開発、臨床試験、マーケティングといった自社のコアビジネスに集中できるため、企業全体の生産性向上に寄与します。また、CMOが各国の規制に対応した製造拠点を持つことで、国際市場へのアクセスが容易になるという利点もございます。

CMOの業務を支える関連技術も進化を続けております。例えば、「連続生産技術(Continuous Manufacturing)」は、バッチ生産に代わり、原料投入から製品回収までを連続的に行うことで、生産効率の向上、品質の均一化、省スペース化を実現します。また、「プロセス分析技術(PAT: Process Analytical Technology)」は、製造プロセス中にリアルタイムで品質を監視・制御する技術であり、品質保証の強化と生産効率の向上に貢献します。バイオ医薬品製造では、洗浄・滅菌の手間を省き、交差汚染リスクを低減する「シングルユース技術(Single-Use Technology)」が広く採用されております。さらに、AI、IoT、データサイエンスといったデジタル技術は、製造プロセスの最適化、予知保全、品質管理の高度化、サプライチェーンの効率化に活用され、CMOの競争力を高めております。細胞・遺伝子治療薬の分野では、iPS細胞やCAR-T細胞などの高度な細胞培養・加工技術、ウイルスベクター製造技術が不可欠です。高薬理活性物質の製造においては、作業者の安全確保と環境汚染防止のための特殊な封じ込め技術(アイソレーター、封じ込めシステム)が重要となります。

CMO市場は、いくつかの要因により拡大を続けております。新薬開発の複雑化・高度化が進み、特にバイオ医薬品や再生医療等製品など、従来の低分子医薬品とは異なる高度な製造技術が求められるようになりました。これに伴い、製薬企業は研究開発費の高騰とリスクに直面しており、製造コストの抑制と効率化を図るためにCMOへの委託を積極的に検討しております。また、各国のGMP基準や品質管理要件が厳格化しており、これに対応するための専門知識と設備を持つCMOの存在が不可欠となっております。ジェネリック医薬品市場の拡大も、コスト競争の激化を招き、効率的な製造をCMOに委託する動機付けとなっております。さらに、近年ではパンデミック対応として、ワクチンや治療薬の緊急製造体制の構築においてCMOの役割が再認識されました。自社で製造設備を持たない中小バイオベンチャーの増加も、CMO市場成長の大きな要因でございます。

将来的に、CMO市場はさらなる成長が見込まれております。特にバイオ医薬品、細胞・遺伝子治療薬、高薬理活性医薬品といった分野での需要増が継続すると予測されます。CMOは、特定の技術や剤形に特化した専門性の高いサービス、あるいは原薬から製剤まで一貫して提供するフルサービスなど、多様なニーズに応じたサービスを展開していくでしょう。AI、IoT、ビッグデータ解析を活用したスマートファクトリー化がさらに進み、生産効率と品質管理が飛躍的に向上すると考えられます。また、地政学的リスクやパンデミックに備え、サプライチェーンの強靭化が求められる中で、複数のCMOとの連携や地域分散型の製造体制が強化される可能性があります。環境負荷低減や省エネルギー化といったサステナビリティへの対応も、CMOにとって重要な課題となるでしょう。さらに、CMOは単なる製造受託に留まらず、開発初期段階からのプロセス開発、分析法開発、治験薬製造まで一貫して支援する「CDMO(Contract Development and Manufacturing Organization)」へと進化しております。これは、製薬企業がより早期からCMOの専門知識を活用し、開発リスクを低減したいというニーズに応えるものであり、今後その重要性は一層増していくと予想されます。