医薬品CSO市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

医薬品コントラクトセールス組織(CSO)市場レポートは、業界をサービス別(対面プロモーション、非対面プロモーション、その他)、販売モデル別(専任型販売モデル、シンジケート型販売モデル)、治療領域別(心血管疾患、腫瘍、代謝性疾患、神経疾患、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製薬受託販売組織(CSO)市場の概要

本レポートは、製薬受託販売組織(CSO)市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。CSO市場は、サービスタイプ別(パーソナルプロモーション、非パーソナルプロモーション、その他)、販売タイプ別(専任販売モデル、シンジケート販売モデル)、治療領域別(心血管疾患、オンコロジー、代謝性疾患、神経疾患、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

市場規模と成長予測

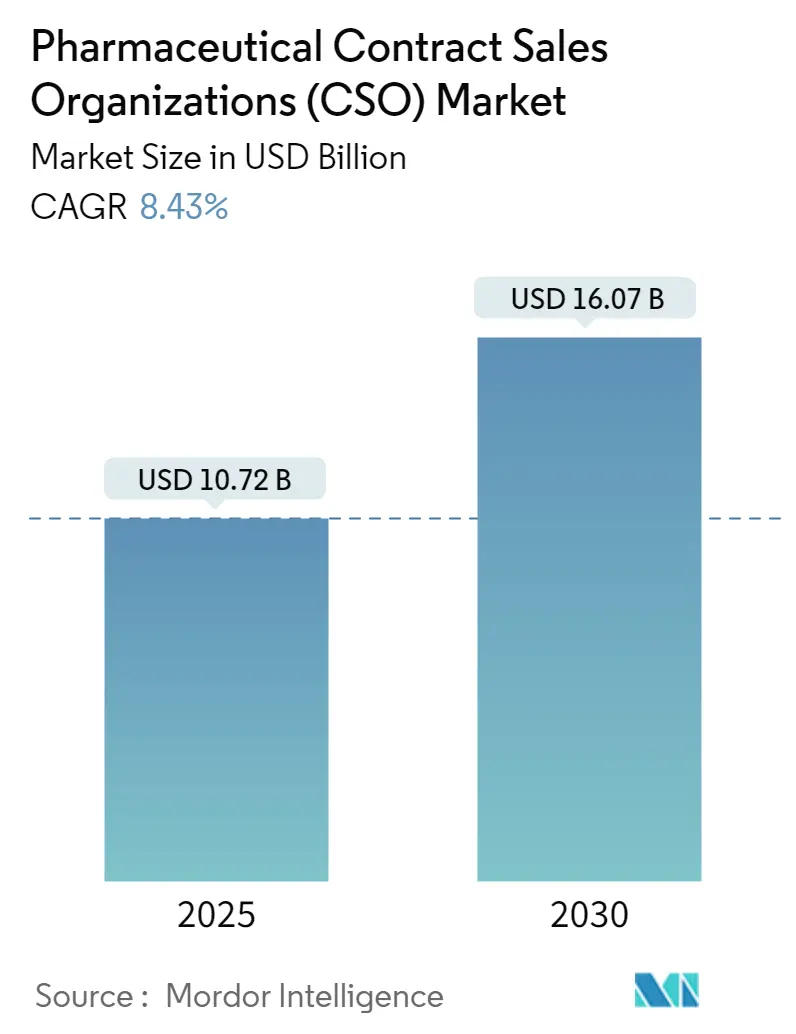

CSO市場は、2025年には107.2億米ドルと評価され、2030年までに160.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.43%と見込まれています。この成長は、特許切れによる収益減少、規制要件の強化、バイオファーマ企業の柔軟な運用モデルへの移行、およびアウトソーシングされた商業活動への強い需要によって推進されています。

特に、2019年から2023年の間にIPOを完了した中規模バイオテクノロジー企業は、積極的な上市スケジュールに直面しながらも、フィールドインフラが不足しているため、CSOの迅速な採用が進んでいます。また、大手製薬会社も、病院ネットワークの統合によりアカウントベースの販売のハードルが上がる中、CSOへの依存を続けています。AIを活用したテリトリー設計と予測エンゲージメントは、投資収益率(ROI)を高め、アウトソーシングパートナーの価値を強化しています。さらに、臨床試験および商業コストが欧米平均より30~40%低いアジア太平洋地域の力強い成長が、世界的な市場拡大を後押ししています。

主要なレポートのポイント

* サービスタイプ別: 2024年にはパーソナルプロモーションがCSO市場シェアの45.89%を占めましたが、ハイブリッドオムニチャネルエンゲージメントは2030年までに8.96%のCAGRで最も速い成長を遂げると予測されています。

* 治療領域別: 2024年にはオンコロジーが収益シェアの32.92%を占め、希少疾患は2030年までに9.27%のCAGRで成長すると見込まれています。

* クライアントタイプ別: 2024年には大手製薬会社がCSO市場シェアの57.17%を占めましたが、新興バイオテック企業は2030年までに10.98%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米がCSO市場規模の43.53%を占めましたが、アジア太平洋地域は2030年までに10.56%のCAGRを記録すると予想されています。

市場のトレンドと洞察(促進要因)

1. 特許切れパイプラインの拡大: 2030年までに190の医薬品が独占権を失い、2,360億米ドル以上のブランド収益が失われると予測されており、製薬企業はパイプライン資産の上市を加速し、キャッシュフローを維持する必要があります。CSOは、社内での採用に12~18ヶ月かかるのに対し、数週間で即座に展開可能なフィールドチームを提供します。オンコロジーや希少疾患の上市には、多くのスポンサーが不足している高度な訓練を受けた臨床担当者が必要であり、CSOは収益ギャップを埋める上で不可欠です。

2. 大手製薬会社におけるコスト抑制圧力: インフレ抑制法(IRA)、グローバルな参照価格設定、および上市コストの上昇によるマージン圧縮により、メーカーは商業支出を変動費として扱うことを余儀なくされています。CSOは、ブランドがライフサイクルステージを移行する際に、スポンサーが人員を柔軟に増減させることを可能にします。また、変動費モデルは、採用、トレーニング、維持管理のオーバーヘッドをベンダーに移行させ、パフォーマンス保証によってリスクを抑制します。

3. スペシャリティ医薬品・バイオ医薬品ポートフォリオへのシフト: バイオ医薬品は後期パイプラインを支配し、承認される医薬品クラスの中で最も急速に成長しており、厳密なコールドチェーン管理と償還ナビゲーションを伴います。CSOは、複雑な注入プロトコル、専門薬局のワークフロー、希少疾患患者サービスについて、複数のクライアントに対応するフィールド部隊を訓練する治療領域の専門センターに投資しています。

4. 病院チャネル統合の加速: 統合医療ネットワーク(IDN)やグループ購買組織(GPO)は、米国および欧州における医薬品購買決定のシェアを拡大しています。複数のステークホルダー委員会をナビゲートするために必要な洗練されたアカウント管理スキルセットを構築することは、費用と時間がかかります。CSOは、処方集レビュー、品質指標、集団健康経済学に精通した専任の機関チームをすでに維持しています。

5. AIを活用した営業担当者ターゲティングの改善: AIを活用したテリトリー設計と予測エンゲージメントは、ROIを高め、アウトソーシングパートナーの価値を強化します。AIガイドによる担当者ターゲティングはCSOのROIを向上させ、アウトソーシングへの意欲を高めています。

6. 中規模バイオファーマのIPO後の課題: 2019年から2023年の間にIPOを完了した中規模バイオテクノロジー企業は、積極的な上市スケジュールに直面しながらも、フィールドインフラが不足しているため、CSOの迅速な採用が進んでいます。

市場のトレンドと洞察(抑制要因)

1. 医療従事者(HCP)への対面プロモーションアクセス障壁の増加: 米国の処方医への対面アクセス率は、2022年の60%から2024年には45%に低下しており、これは医療システムの厳格化と臨床医の業務負担増を反映しています。CSOはオムニチャネルエンゲージメントへの転換を迫られていますが、デジタル投資は、クライアントが依然として従来のフィールドモデルに基づいて価格設定をベンチマークしているため、マージンを圧迫します。

2. 第三者営業担当者に対する厳格なコンプライアンス要件: 規制当局は、アンチキックバック法に基づく最近の数百万ドル規模の和解に示されるように、講演プログラムやフィールドでの行動に対する監視を強化しています。CSOは、監査証跡を拡大し、トレーニングを強化し、監視プラットフォームを展開して、常に先行する必要があります。

3. モジュール型オムニチャネル「インサイドアウト」モデルへの選好の高まり: モジュール型オムニチャネルモデルへの選好が高まることで、純粋なCSO需要が希薄化する可能性があります。

4. データプライバシー法によるリアルタイムの営業担当者パフォーマンス分析の制限: 欧州およびアジアの一部におけるデータプライバシー規制は、詳細なパフォーマンス分析を制限し、スポンサーがますます要求する可視性を低下させています。

セグメント分析

* サービスタイプ別: ハイブリッドモデルの台頭

パーソナルプロモーションは2024年のCSO市場収益の45.89%を占める最大のサービスセグメントでした。従来のフィールド担当者モデルは、多くの処方医が複雑な治療法に対して人間との相互作用を依然として重視しているため、存続しています。しかし、デジタルプッシュとキュレーションされた対面訪問を組み合わせたハイブリッドオムニチャネルソリューションは、サービスカテゴリーの中で最も速い8.96%のCAGRで成長すると予測されています。この拡大は、HCPアクセス率の低下と、臨床医の都合に合わせて非同期で消費できるコンテンツの必要性を反映しています。CSOは現在、データサイエンティスト、コンテンツ戦略家、メディカルライターをテリトリーマネージャーと連携させ、チャネルミックスを調整しています。AI駆動型「拡張担当者」プログラムは、次善の行動に関する洞察を直接担当者のタブレットにプッシュし、動的なコールプランとパーソナライズされたフォローアップを可能にしています。

* 治療領域別: オンコロジーの優位性と希少疾患の勢い

オンコロジーは2024年のCSO市場シェアの32.92%を占め、単一の治療領域として最大の収益を上げました。これは、免疫腫瘍学の組み合わせや精密診断が深い臨床的流暢さを要求するためです。複雑なケアパスウェイ、多分野にわたる腫瘍ボード、バイオマーカー検査プロトコルには、進化する標準を明確に説明できる担当者が必要です。希少疾患は2030年までに9.27%のCAGRで成長し、遺伝子治療や細胞治療が商業化されるにつれて、他のすべての治療領域を上回るペースで進んでいます。オーファン医薬品の上市には、新規診断アルゴリズムによる患者特定、アドボカシーグループとの密接な連携、および高接触型の流通ロジスティクスが伴います。CSOは、遺伝カウンセラーや償還専門家を配置した希少疾患専門センターを設立することで対応しています。

* クライアントタイプ別: バイオテック企業の急増が需要を再定義

大手製薬会社は依然として2024年のCSO市場収益の57.17%を供給しており、通常、ポートフォリオ全体にわたる複数年間のマスターサービス契約を維持しています。彼らは、上市ピーク時の能力増強、新規地域のテスト、または治療領域の専門知識のギャップを埋めるためにCSOに依存しています。新興バイオテック企業は、ベンチャー投資とIPOの勢いを反映して、2030年までに10.98%のCAGRで最もダイナミックなクライアント層を代表しています。多くはブランド構築の経験が不足しているため、キーオピニオンリーダー(KOL)マッピングから患者サービスホットラインまで、すべてをアウトソーシングしています。CSOは、マイルストーン支払いまたは利益分配に連動したリスクシェアリングモデルで価値提案を強化しており、これはバイオテック企業のキャッシュフローの実情とよく合致しています。

地域分析

* 北米: 43.53%のシェアは、確立された製薬本社、複雑な償還システム、および洗練されたアカウントカバレッジを必要とする病院統合に起因しています。CSOは、GPO処方集、価値ベースの契約、および州レベルの政策のニュアンスをナビゲートすることに特化しています。

* 欧州: 第2位の収益源ですが、単一支払者制度によるコスト管理と多様な国規制により成長は抑制されています。CSOは、多国間上市を調和させ、文化的適応、言語コンプライアンス、および現地市場アクセス書類を確保することで価値を創造しています。

* アジア太平洋: 2030年までに10.56%のCAGRで成長チャートのトップを占めています。中国は、合理化された医薬品承認改革と革新的な治療法に対する政府のインセンティブにより、成長を牽引しています。インドは世界規模の製造能力と拡大する中間層の需要を提供し、熟練した担当者の競争を激化させています。日本は、上市後の早期価格改定を認めることで迅速な市場参入を奨励しており、CSOのサポートは非常に貴重です。

競合状況

CSO市場は中程度の断片化が進んでおり、上位5社が世界の収益の大部分を支配しています。リーダー企業は、AI分析、治療領域の専門化、統合された商業サービスポートフォリオを通じて差別化を図っています。IQVIAはSalesforceとの提携により、そのOrchestrated Customer EngagementスイートをLife Sciences Cloudに統合し、CRMデータと予測的洞察を組み合わせてマルチテナントクライアントに提供しています。Syneos HealthはCROとの相乗効果を活用して商業化をクロスセルし、特に新しいオンコロジー試験を獲得し、スムーズに上市サポートに移行させています。EVERSANAはファーマコビジランスと患者ハブ資産に投資し、料金を処方箋の増加に連動させるリスクシェアリングモデルを拡大しています。

主要プレイヤー

* Ashfield Medcomms

* IQVIA Inc.

* Syneos Health

* ICON plc

* CMIC HOLDINGS Co., LTD.

最近の業界動向

* 2025年1月: ファイザーは、講演プログラムの慣行に関して監察総監室と6,000万米ドルの和解契約を締結し、CSOにプロモーション監視の強化を促しました。

* 2024年12月: Novo HoldingsはCatalentを165億米ドルで買収し、製造および商業サービス全体にわたるエンドツーエンドのアウトソーシング範囲を拡大しました。

このレポートは、医薬品契約販売組織(CSO)市場に関する詳細な分析を提供しています。CSOとは、製薬企業が社内の営業チームを維持する代わりに、マーケティング、営業部隊管理、テリトリー開発といった販売機能を外部のサービスプロバイダーに委託する慣行を指します。これにより、製薬企業は、大規模な営業部門を維持するオーバーヘッドなしに、柔軟性、費用対効果、および専門知識へのアクセスを享受できます。

本レポートの調査範囲は、サービスタイプ、販売タイプ、治療領域、および地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル建てで提供しています。2025年のCSO市場規模は107.2億米ドルと推定されており、2025年から2030年にかけて年平均成長率(CAGR)8.43%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 特許切れパイプラインの拡大: 新製品の発売と商業化の必要性が高まっています。

2. 大手製薬企業におけるコスト抑制圧力: 効率化のために外部委託への関心が高まっています。

3. スペシャリティ医薬品およびバイオ医薬品ポートフォリオへのシフト: これらは専門的な販売戦略を必要とします。

4. 病院チャネル統合の加速: ターンキー型のアカウントベースのチームの必要性が増しています。

5. AIを活用した営業担当者ターゲティング: CSOのROIを向上させ、アウトソーシングへの意欲を高めています。

6. 中堅バイオ医薬品IPO企業の課題: 発売期限に直面しながらも、社内営業インフラが不足しているため、CSOの活用が不可欠です。

一方で、市場の成長を抑制する要因も存在します。

1. 医療従事者(HCP)への対面プロモーションにおけるアクセス障壁の増大。

2. 第三者営業担当者に対する厳格なコンプライアンス要件。

3. モジュール型オムニチャネル「インサイドアウト」モデルへの嗜好の高まり: 純粋なCSO需要を希薄化させる可能性があります。

4. データプライバシー法: リアルタイムの営業担当者パフォーマンス分析を制限する可能性があります。

主要なトレンドとして、サービスタイプ別では、ハイブリッド・オムニチャネル・エンゲージメントが8.96%のCAGRで最も急速に成長するセグメントと予測されています。地域別では、低い運営コスト、大規模な患者プール、規制改革を背景に、アジア太平洋地域が10.56%という高い地域CAGRでCSO投資を惹きつけています。クライアントタイプ別では、新興バイオテクノロジー企業が商業化の加速に伴い、10.98%のCAGRで新たなCSO契約を牽引しています。また、AIの活用は、予測ターゲティングにより低価値のコールを最大50%削減し、チャネルミックスを最適化することでCSOの有効性とROIを向上させています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービスタイプ別: 個人プロモーション(専任フィールドチーム)、非個人/インサイドセールス、ハイブリッド・オムニチャネル・エンゲージメント。

* 販売タイプ別: 専任販売モデル、シンジケート販売モデル。

* 治療領域別: 腫瘍学、心血管・代謝性疾患、CNS・精神医学、感染症、希少疾患など。

* クライアントタイプ別: 大手製薬企業(売上100億米ドル超)、中堅製薬企業(売上10億~100億米ドル)、新興バイオテクノロジー企業(売上10億米ドル未満)、医療機器・診断薬企業。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本など)、南米、中東・アフリカ。

競争環境については、市場集中度、市場シェア分析、およびIQVIA Inc.、Syneos Health Inc.、Inizio Engageなどの主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳述されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの評価を通じて、CSO市場の今後の成長可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 拡大するパテントクリフのパイプライン

- 4.2.2 大手製薬会社におけるコスト抑制圧力

- 4.2.3 スペシャリティ医薬品およびバイオ医薬品ポートフォリオへの移行

- 4.2.4 病院チャネルの急速な統合により、ターンキー型アカウントベースチームの必要性が高まる

- 4.2.5 AIを活用した担当者ターゲティングがCSOのROIを向上させ、アウトソーシング意欲を高める

- 4.2.6 中規模バイオ医薬品IPO企業は現場インフラが不足しているが、発売期限に直面している

- 4.3 市場の阻害要因

- 4.3.1 対面プロモーションにおけるHCPアクセス障壁の増大

- 4.3.2 第三者担当者に対する厳格なコンプライアンス要件

- 4.3.3 モジュール型オムニチャネル「インサイドアウト」モデルへの嗜好の高まりが、純粋なCSO需要を希薄化させる

- 4.3.4 データプライバシー法がリアルタイムの担当者パフォーマンス分析を制限する

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービスタイプ別

- 5.1.1 個人プロモーション(専任フィールドチーム)

- 5.1.2 非対面/インサイドセールス

- 5.1.3 ハイブリッドオムニチャネルエンゲージメント

- 5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 心血管・代謝

- 5.2.3 中枢神経系・精神医学

- 5.2.4 感染症

- 5.2.5 希少疾患

- 5.3 クライアントタイプ別

- 5.3.1 大手製薬会社(売上高100億米ドル以上)

- 5.3.2 中堅製薬会社(10億~100億米ドル)

- 5.3.3 新興バイオテクノロジー企業(10億米ドル未満)

- 5.3.4 医療機器・診断薬

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 IQVIA Inc.

- 6.3.2 Syneos Health Inc.

- 6.3.3 Inizio Engage (Inizio Group)

- 6.3.4 Publicis Health Solutions LLC

- 6.3.5 CMICホールディングス株式会社

- 6.3.6 Amplity Health

- 6.3.7 EVERSANA

- 6.3.8 Indegene Ltd.

- 6.3.9 Vanguard Pharma

- 6.3.10 Peak Pharma Solutions Inc.

- 6.3.11 Sales Partnerships Inc.

- 6.3.12 Axxelus Pharma

- 6.3.13 PharmaForce Inc.

- 6.3.14 Helder Healthcare

- 6.3.15 M3-USA Corporation

- 6.3.16 OnCall Pharma Solutions

- 6.3.17 Tardis Medical

- 6.3.18 MedComm Sales

- 6.3.19 CMK Healthcare

- 6.3.20 Medipartner ApS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品CSOとは、Contract Sales Organizationの略であり、製薬企業から医薬品の営業・マーケティング活動を外部委託される専門組織を指します。製薬企業は、自社のMR(医薬情報担当者)を直接雇用する代わりに、CSOに所属するコントラクトMRを必要な期間、必要な人数だけ活用することで、営業戦略の柔軟性を高め、コスト効率を向上させることが可能となります。CSOは、単にMRを派遣するだけでなく、営業戦略の立案から実行、効果測定まで、幅広いサービスを提供することが特徴です。

医薬品CSOが提供するサービスにはいくつかの種類がございます。一つは、新製品の上市時や特定の疾患領域に特化した営業活動が必要な際に、専門知識を持つコントラクトMRチームを派遣する「プロジェクト型」です。これにより、製薬企業は迅速かつ効率的に市場への浸透を図ることができます。また、既存製品の販売強化や、自社MRの不足を補うための「増員・補充型」も一般的です。さらに、特定の地域や医療機関に限定したプロモーション活動、あるいは長期収載品など、自社MRのリソースを割きにくい製品の維持・管理をCSOに委託するケースもございます。近年では、デジタルツールを活用したリモートディテーリングやWebセミナー運営など、従来の対面営業に加えて多様なプロモーション手法を組み合わせた「ハイブリッド型」のサービスも増加しております。

医薬品CSOの活動を支える関連技術は多岐にわたります。まず、MRの活動管理や顧客情報の一元化には、CRM(Customer Relationship Management)システムやSFA(Sales Force Automation)システムが不可欠です。これらのシステムを通じて、医療従事者との面談履歴、製品情報提供状況、顧客のニーズなどを詳細に記録・分析し、より効果的な営業戦略の立案に役立てます。また、営業活動の成果を可視化し、市場トレンドを把握するためには、BI(Business Intelligence)ツールが活用されます。近年特に重要性が増しているのが、デジタルプロモーション関連技術です。e-MRやリモートディテーリングを可能にするビデオ会議システム、Webセミナー配信プラットフォーム、オンデマンドコンテンツ管理システムなどが挙げられます。さらに、AIを活用したデータ分析により、MRの訪問ルート最適化、ターゲット選定、パーソナライズされた情報提供などが進められており、営業効率の最大化に貢献しています。

医薬品CSO市場の背景には、製薬業界が直面する複数の課題がございます。第一に、医薬品開発費の高騰と新薬創出の難化により、製薬企業は収益性の確保とコスト削減を強く求められています。このため、固定費であるMR人件費の最適化が重要な経営課題となっております。第二に、医療従事者の情報収集行動の変化です。インターネットやデジタルデバイスの普及により、医療従事者は自ら必要な情報を選択的に収集するようになり、従来のMRによる対面での情報提供の機会が減少傾向にございます。第三に、プロモーション規制の強化です。公正競争規約の遵守など、より厳格なルールの中で営業活動を行う必要があり、CSOはコンプライアンス体制の構築においても専門性を提供できます。第四に、スペシャリティ医薬品の増加です。希少疾患やがんなど、特定の専門領域に特化した医薬品が増える中で、その領域に深い知識と経験を持つMRの需要が高まっており、CSOは専門性の高い人材を効率的に提供できる強みがございます。

医薬品CSOの将来展望としましては、さらなるデジタル化と専門性の深化が予測されます。COVID-19パンデミックを契機に加速したデジタルシフトは不可逆であり、CSOは対面とデジタルを融合させた「ハイブリッド型プロモーション」のノウハウを一層強化していくことでしょう。リモートディテーリングやWebセミナーの活用はもちろん、AIによるデータ分析に基づいたパーソナライズされた情報提供が標準となる可能性もございます。また、特定の疾患領域や治療法に特化した専門性の高いコントラクトMRの需要は今後も高まり続けると考えられます。例えば、再生医療や遺伝子治療といった最先端医療分野では、高度な科学的知識とコミュニケーション能力が求められ、CSOはそのような専門人材の育成と提供において重要な役割を担うことになります。製薬企業にとって、CSOは単なる営業代行ではなく、市場の変化に柔軟に対応し、新たな価値を共創する戦略的パートナーとしての位置づけがより一層強まっていくことでしょう。MRの役割も、単なる製品情報提供者から、医療現場の課題解決に貢献する「メディカルバリュープロバイダー」へと進化していく中で、CSOはMRの育成とキャリアパスの多様化においても重要な役割を果たすことが期待されます。