医薬品製造装置市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

医薬品機器市場レポートは、業界をタイプ別(秤量装置、凍結乾燥機、製薬用水装置、造粒装置、包装装置、その他)、製剤別(錠剤、カプセル剤、注射剤、その他の製剤)、エンドユーザー別(医薬品製造会社、受託製造会社、その他)、および地域別(北米、欧州、アジア太平洋など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品製造装置市場の概要と成長予測(2025年~2030年)

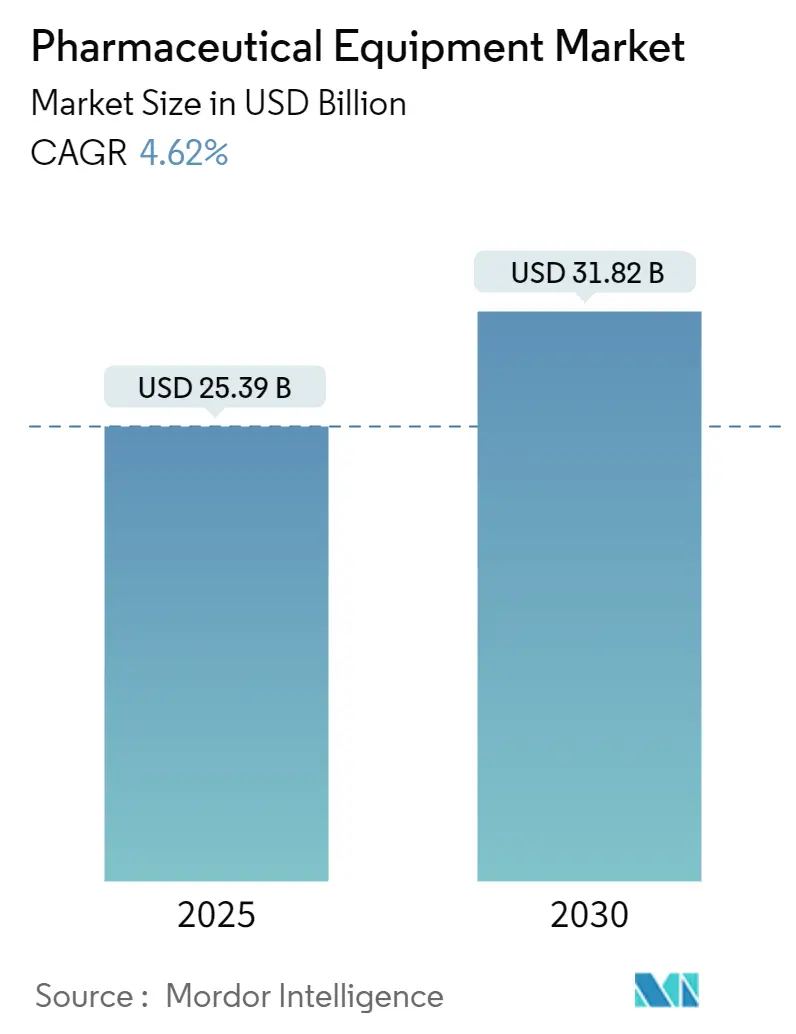

# 市場概況

医薬品製造装置市場は、2025年には253.9億米ドル、2030年には318.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.62%で成長する見込みです。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。

# 市場分析

モルドール・インテリジェンスの分析によると、医薬品製造装置市場は、高価値バイオ医薬品の需要増加、シングルユース技術の普及、厳格な規制要件、および医薬品受託開発製造機関(CDMO)の拡大によって大きく牽引されています。

メーカーは、従来の大量生産型ジェネリック医薬品ラインから、洗練された上流バイオリアクター、適応型下流精製システム、統合分析を必要とする高価値バイオ医薬品向けに工場を再編しています。シングルユースアセンブリは生産のあらゆる段階に浸透し、柔軟性の向上と交差汚染リスクの軽減のため、ステンレス製プラットフォームに代わって採用が進んでいます。これにより、設備更新サイクルが加速しています。

CDMOは、迅速な切り替えを可能にするモジュール式多製品スイートを要求することで、調達規範を再構築しており、2030年までにCAGR 5.85%で成長すると見込まれています。地域別では、北米が厳格な規制監督により継続的なアップグレードが義務付けられているため、市場を牽引しています。一方、アジア太平洋地域はコストと生産能力の優位性により、CAGR 5.13%で最速の地域拡大を遂げています。競争環境はニッチな専門知識を中心に細分化されており、インダストリー4.0による改修が性能差を縮め、デジタル統合機能での競争を激化させています。

# 主要なレポートのポイント

* 装置タイプ別: 無菌充填・仕上げシステムが2024年に医薬品製造装置市場シェアの28.50%を占め、品質管理・検査機器は2030年までにCAGR 4.92%で最速の成長を記録すると予測されています。

* 製造段階別: 原薬製造が2024年に医薬品製造装置市場規模の36.19%を占め、品質管理・リリース試験は2030年までにCAGR 5.29%で進展すると見込まれています。

* エンドユーザー別: 大手製薬会社が2024年に医薬品製造装置市場の43.82%のシェアを占めましたが、CDMOは2025年から2030年の間にCAGR 5.85%で拡大すると予測されています。

* 地域別: 北米が2024年に医薬品製造装置市場シェアの42.23%を維持し、アジア太平洋地域は2030年までにCAGR 5.13%で最も高い成長を遂げると予測されています。

# 世界の医薬品製造装置市場のトレンドと洞察

成長要因

1. バイオ医薬品製造量の増加:

世界のバイオ医薬品生産能力の拡大は、タンパク質の完全性を維持するパーフュージョンバイオリアクターや高分解能クロマトグラフィーの需要を促進しています。個別化治療向けの小ロット要件は、ライン間で再配置可能なモジュール式スキッドを支持しています。FDAの先進製造プログラムなどの規制奨励策は、上流と下流の装置を閉ループで統合する連続バイオプロセススイートへの投資をさらに傾けています。リアルタイム分析をハードウェアとバンドルして提供するサプライヤーは、インライン品質保証を提供するプラットフォームが優先されるため、交渉力を高めています。全体として、バイオ医薬品生産能力の拡大は、医薬品製造装置市場の成長軌道を加速させています。

2. シングルユース技術の採用加速:

シングルユースシステムは、ステンレス製代替品と比較して設備投資を最大40%削減し、水消費量を46%削減するため、企業の持続可能性目標と合致しています。Thermo FisherがMillersburg工場に4,000万ドルを投じてアップグレードしたことは、持続的な需要に対するサプライヤーの自信を示しています。使い捨てシステムは現在、2,000Lの商業生産をサポートしており、臨床設定と生産設定の規模の境界を曖昧にしています。バイオ医薬品だけでなく、アジャイルな低分子キャンペーンでも、変動する需要に対応するために高価な遊休設備を抱えることなくシングルユースリアクターを採用しています。この技術は施設建設を加速させ、CDMOがより迅速な製造時間を提供することでプログラムを獲得することを可能にしています。結果として生じる生産能力の俊敏性は、買い手がプラグアンドプレイモジュールを優先するため、医薬品製造装置市場を推進しています。

3. 厳格なGMP主導の設備アップグレード:

EUの改訂Annex 1は、高度な汚染管理と環境モニタリングを義務付けており、無菌施設にHVAC、アイソレーター、自動目視検査装置の改修を促しています。FDAのQuality-by-Designガイダンスは、リアルタイムリリースを保証する組み込みセンサーとプロセス分析技術の需要を高めています。サプライヤーは、資格認定を効率化し、バリデーションサイクルを最大6ヶ月短縮する文書サービスを通じて差別化を図っています。輸出を目指す新興市場の工場は、欧米のGMPを満たすためにより大きな予算を割り当て、設備更新を促進しています。したがって、規制の厳格さは、医薬品製造装置市場内でのコンプライアンスの必要性と競争上の触媒の両方として機能しています。

4. 受託製造能力の拡大:

世界のCDMO部門は、多製品切り替えが可能な柔軟なユニットの調達を強化しています。Samsung Biologicsの14.6億ドルの韓国工場(784,000L)やCordenPharmaの9.81億ドルのGLP-1拡張は、ターンキーバイオプロセス、充填・仕上げ、分析スイートを必要とする大規模な受託製造の例です。CDMOは、グローバルサイトでプロセスを複製するために標準化されたスキッドを求め、相互運用可能な制御ソフトウェアを提供するベンダーが優位に立っています。アウトソーシングクライアントは、迅速な設置機能を備えた設備パッケージを奨励しており、技術移転の期間短縮を要求しています。この部門の拡大は、経常収益源を増幅させ、医薬品製造装置市場の勢いを強化しています。

阻害要因

1. 高額な設備投資と長い回収期間:

専門的なスイートは、7~10年後にようやく回収できるほどの多額の費用を必要とすることが多く、小規模なバイオテック企業や資金制約のある地域の企業を躊躇させています。バリデーション段階で18ヶ月かかることもあり、収益発生までの期間が長くなり、運転資金を圧迫します。インドでは、ライセンス取得の遅延がリスクを増大させ、アップグレードサイクルを遅らせ、一部のスポンサーが新しいラインの導入を延期する原因となっています。連続製造への改修は効率を約束するものの、普遍的に受け入れられた規制経路がないまま多額の先行投資が必要となります。これらの資金調達上の課題は、即時の導入率を抑制し、医薬品製造装置市場全体の拡大を抑制しています。

2. 重要部品のサプライチェーン不足:

APIサプライヤーの75%以上が米国以外に存在するため、地政学的混乱にさらされ、プロセススキッドや制御モジュールのリードタイムが長くなっています。半導体不足により、PLCやセンサーの納期が最大12ヶ月延長され、買い手は余剰在庫を抱えることを余儀なくされています。欧州の買い手は、港湾混雑や労働力不足による追加の輸送遅延に直面しています。ベンダーは二重調達や部品の再設計で対応していますが、これによりコストが増加し、資格認定が複雑化しています。このような制約は、新規建設を延期させ、医薬品製造装置市場の短期的な成長を抑制する可能性があります。

# セグメント分析

装置タイプ別: 無菌システムが近代化を牽引

無菌充填・仕上げシステムは、2024年に医薬品製造装置市場規模の28.50%を占め、最大のシェアを獲得しました。これは、滅菌注射剤の急増と、微生物汚染を許容しないバイオ医薬品への移行に起因しています。ベンダーは現在、ロボット工学と統合ビジョン検査を組み込み、人の介入を減らし、Annex 1に準拠しています。品質管理機器はCAGR 4.92%で最速成長しており、規制当局のリアルタイムリリースへの期待に応えるため、AI対応カメラや分光分析スイートがライン速度で欠陥を検出しています。上流のシングルユースバイオリアクターは、洗浄時間の短縮によりステンレス製に取って代わり、下流のスキッドは、力価上昇に対応するため高容量膜クロマトグラフィーを組み込んでいます。包装ラインは、グローバルなシリアル化義務により、集約および改ざん防止モジュールを統合しています。

二次的なトレンドとしては、メンテナンスダウンタイムを削減する3Dプリントされたスペアパーツへの関心の高まりや、分散型生産のためのモバイルクリーンルームの出現が挙げられます。予測保守分析を提供するサプライヤーは、工場管理者が稼働時間を優先するため、牽引力を増しています。

製造段階別: 原薬への投資が急増

原薬製造装置は、2024年に医薬品製造装置市場シェアの36.19%を占めました。これは、精密な温度、pH、攪拌制御を必要とする合成およびバイオテックAPIプロセスの複雑さに起因しています。低分子API向けには連続フローリアクターや高せん断ミキサーが、バイオ医薬品向けにはパーフュージョンシステムが注目されています。品質管理・リリース試験装置はCAGR 5.29%で最速成長しており、分光PATツールがラボからラインへ移行し、バッチリリースサイクルを短縮しています。製剤化は、脂質ナノ粒子や持続性注射剤などの複雑な剤形需要から恩恵を受け、特殊なホモジナイザーやスプレードライヤーを必要としています。充填・仕上げ部門は、滅菌保証を強化するためアイソレーター装備ラインに投資しており、モジュール設計により、パイプラインの変動に合わせて迅速に生産能力を追加できます。

メーカーが調和された制御層を共有するエンドツーエンドのスイートを採用することで、段階間の統合が加速しています。このような連携はデータ整合性を向上させ、バッチ記録の作成時間を短縮します。

エンドユーザー別: CDMOが市場を拡大

大手製薬会社は、2024年に医薬品製造装置市場規模の43.82%を占め、先進スイートの早期導入を資金力で支えています。しかし、CDMOは、スポンサーが固定資産を削減するためにアウトソーシングを増やすことで、CAGR 5.85%で最速の成長を記録しています。Samsung Biologicsの784,000Lの工場やCordenPharmaの9.81億ドルのGLP-1拡張は、第三者による大規模な建設の例です。新興バイオテック企業は、臨床から商業生産量へ移行できるスキッドベースシステムを要求しており、スケーラブルな設計を持つベンダーが優位に立っています。学術・政府機関は、購入者としては控えめですが、助成金で最先端機器を試験導入することで、上流のイノベーションに影響を与えています。

大手製薬会社が戦略的資産を社内に保持しつつ、ピーク負荷をアウトソーシングするハイブリッドモデルが増加しており、パートナーサイト間での技術調和が必要とされています。

# 地域分析

* 北米:

北米は2024年に医薬品製造装置市場シェアの42.23%を保持しました。これは、米国の厳格な規制とバイオ医薬品イノベーターの集積に支えられています。先進製造に対する連邦政府のインセンティブは、Eli Lillyの30億ドルのウィスコンシン州での建設やNovo Nordiskの41億ドルのノースカロライナ州でのプロジェクトなどの大規模な設備投資を促進しています。連続製造のパイロットが本格展開に移行し、組み込み分析機能を備えた統合スイートの需要が増加しています。米国はまた、API依存度を軽減するためにリショアリングを加速させており、中西部および南東部の回廊全体で新たなグリーンフィールド投資を刺激しています。

* アジア太平洋:

アジア太平洋地域はCAGR 5.13%で最速成長を遂げています。これは、中国の低コスト臨床試験エコシステムと、多国籍企業の生産を誘致する積極的な規制タイムラインに支えられています。インドのバイオ医薬品部門は2025年までに120億ドルに達する見込みで、CAGR 22%で急成長していますが、散発的な品質問題により、検査および環境管理への追加支出が促されています。韓国は、SK Pharmtecoの2.6億ドルの投資やSamsung Biologicsによる継続的な拡張を通じて、バイオ製造ハブとしての地位を確立しています。地域政府はハイテク機器輸入に対する減税措置を提供し、生産能力増強を加速させ、医薬品製造装置市場の勢いを維持しています。

* 欧州:

欧州は成熟しているものの、イノベーションが豊富な地域です。ドイツが投資を牽引しており、Vetter Pharmaは新しい無菌スイートに2.43億ドルを割り当てています。欧州医薬品庁(EMA)は連続プロセスと先進治療薬製造を奨励し、柔軟なGMP対応モジュールへの需要を促進しています。グリーンディールに基づく持続可能性義務は、エネルギー効率の高いHVACや溶剤回収ユニットへの関心を高めています。調和化イニシアチブは国境を越えた設備バリデーションを効率化し、サプライヤーに大陸全体での規模の優位性をもたらしています。

# 競争環境

医薬品製造装置市場は中程度の細分化を特徴としています。Thermo Fisher Scientific、Sartorius、Merck KGaAなどのグローバル大手は、Thermo FisherによるSolventumの精製・ろ過部門の41億ドルでの買収に代表されるように、ターゲットを絞った買収を通じてシェアを統合しています。デジタル差別化が最重要であり、ベンダーは予測保守アルゴリズムやデジタルツインを組み込み、ダウンタイムを削減し、収率を最適化しています。SartoriusのBioPATツールセットやMerckのM-Visionプラットフォームは、ソフトウェアがハードウェアを補強して受注を獲得する例を示しています。

新規参入企業は、既存のポートフォリオが未熟な細胞・遺伝子治療向けモジュール式スイートに注力しています。閉鎖系ウイルスベクタースキッドとGMP準拠環境モニタリングを統合する企業は、グリーンフィールドプロジェクトを迅速に獲得しています。連続製造推進企業は、バッチ生産を置き換えるライン全体をカバーするパッケージを構築し、部品サプライヤーにプラットフォーム提供への進化を促しています。規制の複雑さは新規参入の障壁であり、既存企業はコンプライアンスコンサルティングを活用して地位を維持しています。

戦略的パートナーシップが技術パイプラインを形成しています。機器メーカーは分析スタートアップと提携し、インライン分光分析やAI検査モジュールを共同開発し、バリデーションの負担を共有し、市場投入までの時間を短縮しています。顧客がターンキーソリューションを優先するため、協力的なエコシステムが調達リストを絞り込み、ライフサイクルサポートが可能なインテグレーターに収益を集中させています。これらのダイナミクスは、医薬品製造装置市場におけるイノベーションを促進しつつ、細分化を維持しています。

# 医薬品製造装置業界の主要企業

* Alexanderwerk

* ALFA LAVAL

* GEA Group

* Korber AG

* LFA Machines Oxford LTD

# 最近の業界動向

* 2025年7月: SanofiはVicebio Ltdを11.5億米ドルで買収し、呼吸器ワクチン製造技術を強化しました。

* 2025年3月: Advanced InstrumentsはNova Biomedicalの買収・合併を発表し、分析製品の提供を拡大しました。

このレポートは、世界の医薬品製造装置市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と規模

医薬品製造装置は、医薬品メーカーが所望の品質と特性を持つ薬剤を生産するために不可欠な装置です。2025年における世界の医薬品製造装置市場規模は253.9億米ドルと推定されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

1. 装置タイプ別: アップストリームバイオプロセス装置、ダウンストリーム精製装置、無菌充填・仕上げシステム、一次・二次包装ライン、品質管理・検査機器、補助ユーティリティ(HVAC、CIP/SIPなど)、その他。

2. 製造段階別: 原薬製造、製剤化、充填・仕上げ、最終包装・ラベリング、品質管理・リリース試験。

3. エンドユーザー別: 大手製薬会社、新興・専門バイオテクノロジー企業、医薬品受託開発製造機関(CDMOs/CMOs)、学術・政府機関。

4. 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米、中東・アフリカ。特に、主要地域内の17カ国における市場規模とトレンドが詳細にカバーされています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* バイオ医薬品製造量の増加。

* シングルユース技術の採用加速(初期投資コストを最大40%削減、水使用量を46%削減、迅速な製品切り替えを可能にする利点があります)。

* 厳格なGMP(医薬品製造管理および品質管理基準)要件に基づく設備アップグレード。

* 受託製造能力の拡大。

* 連続生産ラインへの移行。

* Pharma 4.0に基づく予知保全レトロフィットの導入。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な設備投資と長い投資回収期間。

* 重要部品のサプライチェーン不足。

* 複数管轄区域にわたる承認プロセスの複雑さ。

* 新興市場における熟練労働者の不足。

主要な成長トレンドと予測

* CDMOセグメント: 2025年から2030年にかけて年平均成長率(CAGR)5.85%で成長し、他のエンドユーザーを上回る最も速い成長が予測されています。

* 品質管理・検査機器: 2030年までCAGR 4.92%で最も速い成長を記録する装置カテゴリーです。

* アジア太平洋地域: 大規模な設備投資とコスト優位性により、CAGR 5.13%で最も急速な市場成長が見込まれています。

* シングルユースシステム: 資本コストの削減、水使用量の削減、迅速な製品切り替えといった利点から、その採用が加速しています。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびThermo Fisher Scientific、Merck KGaA (MilliporeSigma)、Sartorius AG、Danaher (Cytiva)といった主要企業の詳細な企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場の機会と将来の展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品製造量の増加

- 4.2.2 シングルユース技術の採用加速

- 4.2.3 厳格なGMPに準拠した設備アップグレード

- 4.2.4 受託製造能力の拡大

- 4.2.5 連続生産ラインへの移行

- 4.2.6 Pharma 4.0の予知保全レトロフィット

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 重要部品のサプライチェーン不足

- 4.3.3 複数管轄区域での承認の複雑さ

- 4.3.4 新興市場における熟練労働者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 機器タイプ別(金額)

- 5.1.1 アップストリームバイオプロセス機器

- 5.1.2 ダウンストリーム精製機器

- 5.1.3 無菌充填・仕上げシステム

- 5.1.4 一次・二次包装ライン

- 5.1.5 品質管理・検査機器

- 5.1.6 補助ユーティリティ(HVAC、CIP/SIPなど)

- 5.1.7 その他

- 5.2 製造段階別(金額)

- 5.2.1 原薬製造

- 5.2.2 製剤化

- 5.2.3 充填・仕上げ

- 5.2.4 最終包装・ラベリング

- 5.2.5 品質管理・出荷試験

- 5.3 エンドユーザー別(金額)

- 5.3.1 大手製薬会社

- 5.3.2 新興・専門バイオテック

- 5.3.3 医薬品受託開発製造機関(CDMOs/CMOs)

- 5.3.4 学術・政府機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 サーモフィッシャーサイエンティフィック

- 6.4.2 メルク KGaA (ミリポアシグマ)

- 6.4.3 サルトリウス AG

- 6.4.4 GEA グループ AG

- 6.4.5 シンテゴン テクノロジー

- 6.4.6 ケルバー ファーマ

- 6.4.7 IMA グループ

- 6.4.8 オプティマ パッケージング

- 6.4.9 ステバナート グループ

- 6.4.10 トフロン サイエンス&テクノロジー

- 6.4.11 トラッキング テクノロジー

- 6.4.12 シンバ メディカル

- 6.4.13 フェデガリ オートクラービ

- 6.4.14 ポール コーポレーション

- 6.4.15 ダナハー (サイティバ)

- 6.4.16 エスコ ライフサイエンス

- 6.4.17 コラナー AG

- 6.4.18 ロマコ グループ

- 6.4.19 ユナイテッド ファーマテック

- 6.4.20 ACG ワールドワイド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品製造装置とは、医薬品の製造工程において、原料の受け入れから最終製品の包装、品質管理に至るまで、あらゆる段階で使用される機械、設備、システム全般を指します。これらの装置は、医薬品の品質、安全性、有効性を確保するために不可欠であり、各国の医薬品製造管理および品質管理に関する基準であるGMP(Good Manufacturing Practice)などの厳格な規制要件に適合していることが求められます。医薬品は人々の健康と生命に関わるものであるため、製造装置には高い信頼性、精度、清浄性が求められ、その設計、製造、運用には専門的な知識と技術が不可欠でございます。

医薬品製造装置には多種多様な種類がございます。まず、原料の処理・調製段階では、粉砕機、混合機、溶解槽、ろ過装置などが使用されます。これらは、医薬品の有効成分や添加剤を均一に混合したり、不純物を除去したりするために用いられます。次に、製剤化の段階では、製品の剤形に応じて様々な装置が活躍いたします。例えば、錠剤を製造する際には、造粒機で粉末を粒状にし、打錠機で一定の形に成形し、コーティング装置で表面を覆うといった工程がございます。カプセル剤であれば、カプセル充填機が用いられます。液剤や注射剤の製造では、溶解・混合槽、ろ過滅菌装置、充填機、キャッピング機、そして最終的な滅菌を行うオートクレーブや凍結乾燥機などが重要となります。軟膏やクリームなどの半固形製剤には、乳化・混合装置や充填機が使用されます。製剤化された製品は、ブリスター包装機、PTP包装機、カートナー、ラベリング機といった包装装置によって適切に包装され、流通に適した形に整えられます。また、製造工程全体を通じて、CIP(Clean-in-Place)やSIP(Sterilize-in-Place)システムといった洗浄・滅菌装置が、装置内部の清浄性を維持するために不可欠でございます。さらに、品質管理の観点からは、異物検査機、重量選別機、錠剤硬度計、崩壊試験機など、製品の品質を保証するための様々な検査装置が用いられます。これらの装置は、医薬品の安定した品質と安全性を確保する上で極めて重要な役割を担っております。

医薬品製造装置の用途は、医薬品製造の全工程にわたります。原薬製造においては、化学合成やバイオプロセスにおける反応、分離、精製といった複雑な工程で、反応槽、遠心分離機、クロマトグラフィー装置などが使用されます。製剤化工程では、前述の通り、錠剤、注射剤、軟膏など、様々な剤形の医薬品を効率的かつ高品質に製造するために用いられます。例えば、錠剤の製造では、原料の計量から混合、造粒、打錠、コーティング、そして最終的な検査まで、一連の装置が連携して稼働いたします。注射剤の製造では、無菌環境下での溶解、ろ過、充填、密封、滅菌といった厳格なプロセスが求められ、これらを実現するための専用装置が不可欠でございます。包装工程では、製品を外部環境から保護し、識別情報を提供し、流通を容易にするために、自動包装機やラベリング機が活用されます。品質管理の分野では、製造された医薬品が規格に適合しているかを確認するため、様々な物理的・化学的検査装置が用いられ、製品の均一性、純度、有効性、安全性が厳しくチェックされます。また、新薬の研究開発段階においても、少量生産やプロセス最適化のための小型製造装置が活用され、将来の量産化に向けた基盤が築かれます。

関連する技術も多岐にわたります。近年特に注目されているのは、IoT(モノのインターネット)やAI(人工知能)の活用でございます。これらを導入することで、製造装置の稼働状況をリアルタイムで監視し、予知保全によるダウンタイムの削減、プロセスの最適化、さらには品質予測などが可能となります。ロボット技術も、自動搬送、充填、検査、包装といった作業の自動化に貢献し、人為的ミスの削減と生産効率の向上を実現しています。医薬品製造においては、データの信頼性、正確性、完全性を保証するデータインテグリティの確保が極めて重要であり、これに対応するためのシステムや技術が進化しています。また、製造プロセス中のリアルタイムな品質監視と制御を可能にするプロセス分析技術(PAT)は、製品品質の均一性を高め、製造効率を向上させる上で不可欠な技術でございます。バイオ医薬品製造の分野では、交差汚染のリスクを低減し、洗浄・滅菌の手間を省くシングルユース技術(使い捨て容器や配管システム)の導入が進んでいます。さらに、バッチ生産から連続生産への移行を可能にする連続生産技術は、生産効率の大幅な向上と品質の安定化をもたらすものとして期待されております。

市場背景としましては、医薬品製造装置市場は、世界的な高齢化社会の進展、慢性疾患の増加、新興国市場における医療アクセスの改善などにより、医薬品需要が拡大していることを背景に堅調な成長を続けております。特に、バイオ医薬品、再生医療等製品、細胞治療薬といった高付加価値医薬品の登場は、新たな製造技術や装置への投資を促進しています。また、ジェネリック医薬品の普及も、効率的かつコスト競争力のある製造装置への需要を高めています。一方で、各国の規制当局によるGMP基準の厳格化、データインテグリティへの要求の高まりは、製造装置メーカーに対し、より高度な技術と品質保証体制を求める要因となっております。しかし、高額な初期投資が必要となること、技術革新のスピードが速いこと、熟練したオペレーターの不足、サプライチェーンの安定性確保、そして環境負荷低減への要求といった課題も存在しており、これらへの対応が市場の成長を左右する重要な要素となっております。

将来展望としましては、医薬品製造装置は、さらなるスマートファクトリー化へと向かうことが予測されます。IoT、AI、ロボット技術のさらなる導入により、製造プロセスの完全自動化、自律制御、そして予知保全が一般化し、生産効率と品質の飛躍的な向上が期待されます。連続生産技術の普及は、バッチ生産に代わる主流な製造方式となり、生産リードタイムの短縮とコスト削減に貢献するでしょう。また、多品種少量生産や個別化医療への対応のため、モジュール化されたフレキシブルな製造ラインが求められるようになります。これにより、迅速な生産ラインの変更や、異なる製品への対応が容易になります。サステナビリティへの意識の高まりから、省エネルギー、廃棄物削減、環境負荷の低い製造プロセスの追求が加速し、グリーンテクノロジーを組み込んだ装置の開発が進むと考えられます。デジタルツイン技術の活用により、仮想空間でのプロセスシミュレーションや最適化が可能となり、開発期間の短縮やリスクの低減に貢献するでしょう。さらに、グローバルなサプライチェーンの強靭化とトレーサビリティの強化も、将来の重要な課題であり、これに対応するためのデジタル技術の導入が進むと見込まれます。これらの技術革新は、医薬品製造のあり方を大きく変え、より安全で高品質な医薬品を、より効率的に患者様へ届けることを可能にするものと期待されております。