医薬品ガラス包装市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

医薬品ガラス包装市場レポートは、製品(ボトル、バイアル、アンプルなど)、ガラスの種類(タイプIホウケイ酸、タイプII処理ソーダ石灰など)、製剤(注射剤、経口液剤、点眼/点鼻剤、外用剤)、エンドユーザー(医薬品イノベーター企業、ジェネリック医薬品メーカーおよびCMOなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品ガラス包装市場の概要

市場規模と成長予測

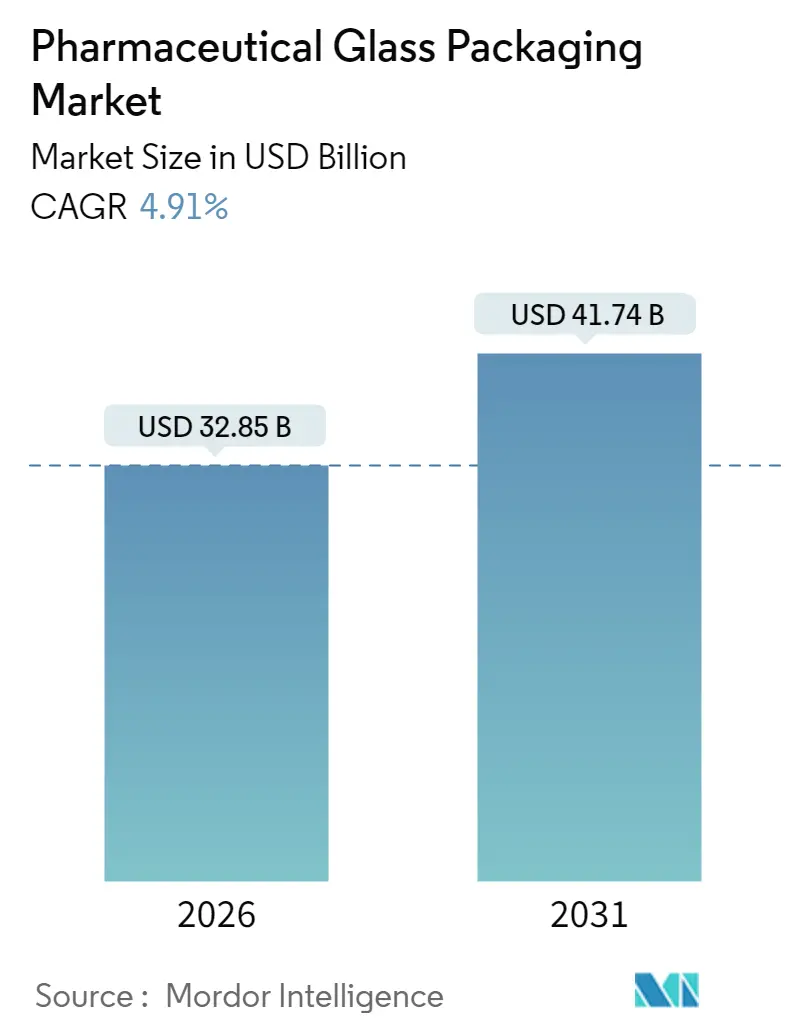

医薬品ガラス包装市場は、2025年の313.1億米ドルから2026年には328.5億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.91%で拡大し、2031年には417.4億米ドルに達すると予測されています。この成長は、厳格な滅菌性および溶出物限界を満たし、バイオ医薬品の迅速なスケールアップ、分散型ワクチン生産、および自己注射の需要増加をサポートする高価値の容器システムへの着実な移行を反映しています。

市場の動向と洞察

FDAおよび欧州医薬品庁(EMA)による規制強化は、タイプIホウケイ酸ガラス容器の需要を高めています。また、AIを活用した検査技術は、欠陥リスクを低減しつつ生産スループットを向上させています。同時に、炉の近代化とリサイクル材の使用増加は、規制遵守を維持しながら持続可能性の要件に対応するのに役立っています。これらの要因により、医薬品ガラス包装市場は、原材料コストの変動や先進ポリマーとの競争という課題はあるものの、安定した成長機会を提供し続けています。

主要な市場セ動向

* 製品別: 2025年にはバイアルが収益シェアの34.78%を占め、市場を牽引しました。プレフィルドシリンジとカートリッジは、2031年までにCAGR 7.15%で最も速い成長が予測されています。

* ガラスタイプ別: 2025年にはタイプIホウケイ酸ガラスが市場シェアの54.71%を占めました。処理済みタイプIIソーダ石灰ガラスは、2031年までにCAGR 6.59%で最も速い成長が見込まれています。

* 薬剤製剤別: 2025年には注射剤が市場規模の59.63%を占め、引き続き優位を保つと予測されています。眼科用および鼻腔用アプリケーションは、CAGR 6.68%で拡大すると見られています。

* エンドユーザー別: 2025年には革新的な製薬会社が収益の40.12%を占めました。バイオテクノロジー企業は、2031年までにCAGR 7.02%で最も高い成長を記録すると予測されています。

* 地域別: 2025年には北米が収益の38.42%を占めましたが、アジア太平洋地域は医薬品製造拠点の拡大を背景に、CAGR 7.72%で最も急速な成長を記録すると予測されています。

市場を牽引する要因

1. バイオ医薬品および注射剤パイプラインの拡大: 2024年にはFDAが55の新薬のうち17のバイオ医薬品を承認し、バイオ医薬品の勢いが持続していることを示しています。これにより、タンパク質の安定性を確保し、デラミネーションリスクを軽減するタイプIガラス容器の需要が高まっています。

2. COVID-19後のワクチン充填・仕上げ能力の増強: 各国政府が戦略的ワクチン備蓄を維持しているため、世界のバイアル消費量は依然として高い水準にあります。北米やアジア太平洋地域での施設拡張が市場を後押ししています。

3. レディ・トゥ・ユース(RTU)バイアルおよびシリンジへの移行: SCHOTT Pharma、Gerresheimer、Stevanato Groupが主導するRTUアライアンスは、現場での洗浄や脱パイロジェン化を不要にする滅菌済み容器の標準プロトコルを加速させています。RTU形式は、ガラス粒子リスクの低減、クリーンルームのフットプリント縮小、製品切り替えの迅速化に貢献します。

4. 高価値ホウケイ酸タイプIガラスの需要増加: Corningのホウ素フリーValor組成は、デラミネーションを排除しつつ、強力な注射剤に不可欠な化学的耐久性を維持する、1世紀ぶりの新しい医薬品ガラスカテゴリーとしてFDAの承認を得ました。これにより、プレミアムなホウケイ酸ガラス製品のシェアが拡大しています。

5. 製薬業界の持続可能性義務によるガラスのリサイクル性向上: 大手製薬会社がスコープ3排出量目標を設定する中、ガラスのリサイクル性が重視されています。SGD Pharmaは、規制遵守を損なうことなく、一部の製品で20%の使用済みカレットを提供しています。

6. AIを活用したインラインQCによるガラス欠陥率の低減: AIを活用した検査システムは、人間の目では見えない微細な欠陥を検出し、不良率を削減することで、生産効率と品質を向上させています。

市場の抑制要因

1. COP/COCポリマーシリンジの急速な採用: GerresheimerのClearJectポリマーシリンジやSCHOTT PharmaのTOPPAC Freezeなど、ポリマー製シリンジは、耐破損性や深冷耐久性を提供し、自己注射療法やmRNA医薬品に適しています。これにより、ガラス包装市場への競争圧力が生じています。

2. ソーダ灰およびエネルギー価格の変動によるガラスコストの高騰: 生産者物価指数データによると、2024年にはガラス価格が4.5%上昇しました。ソーダ灰供給の集中化や欧州でのエネルギーインフレが、ガラスメーカーの利益を圧迫しています。

3. 超強力薬剤におけるデラミネーションおよび破損の懸念: 高濃度の薬剤では、ガラスのデラミネーション(層間剥離)や破損のリスクが懸念され、特に北米や欧州でこの問題が注目されています。

4. 地域的な容器ガラス炉の容量不足: 欧州や北米、そして新興のアジア太平洋地域では、容器ガラス炉の容量不足が短期的な課題となっています。

詳細なセグメント分析

* 製品別: バイアルはワクチン、凍結乾燥バイオ医薬品、臨床バッチなど幅広い用途で柔軟性を提供し、2025年に34.78%の収益を維持しました。プレフィルドシリンジとカートリッジは、皮下バイオ医薬品やGLP-1拮抗薬に牽引され、CAGR 7.15%で最も速く成長しています。ボトルは経口液剤や小児用電解質で安定した需要があり、アンプルは耐熱性麻酔薬などのニッチな需要を維持しています。

* ガラスタイプ別: タイプIホウケイ酸ガラスは、優れた耐薬品性と世界的な薬局方での承認により、2025年に54.71%の収益を占めました。Corningのホウ素フリーValor組成のような新技術も、その優位性をさらに強化しています。処理済みタイプIIソーダ石灰ガラスは、表面コーティングにより、より低コストで軽度酸性の注射剤にも適応可能となり、CAGR 6.59%で急速に成長しています。

* 薬剤製剤別: 注射剤は、バイオ医薬品の承認増加とワクチン生産の加速により、2025年の売上高の59.63%を占めました。モノクローナル抗体、抗体薬物複合体、RNA治療薬のパイプラインが市場を牽引しています。眼科用および鼻腔用経路は、CAGR 6.68%で成長しており、マイクロドージングデバイスの充填精度を確保するためにガラスの優れたバリア性と寸法精度が重要です。

* エンドユーザー別: 革新的な製薬会社は、高度な容器に依存するブロックバスターバイオ医薬品のパイプラインにより、2025年の収益の40.12%を占めました。バイオテクノロジー企業は、ベンチャー資金と学術的スピンアウトにより、CAGR 7.02%で最も高い成長を示しています。ジェネリック医薬品メーカーやCMOは、標準的なISOバイアルの需要を支えています。

地域分析

* 北米: 2025年には38.42%の収益を上げ、強力なR&Dパイプライン、豊富なベンチャー資金、厳格なコンプライアンス文化に支えられています。SCHOTT Pharmaの投資やGLP-1治療薬、腫瘍学バイオ医薬品の堅調な需要が地域を牽引しています。

* 欧州: 厳格な規制環境と早期の持続可能性義務に支えられ、バランスの取れた成長を維持しています。しかし、エネルギーコストは競争上の課題となっています。

* アジア太平洋: 中国とインドでの製造規模拡大に牽引され、CAGR 7.72%で最も急速な成長を記録しています。多国籍CDMOの進出やワクチン製造施設の建設が市場を拡大させています。

* 南米および中東・アフリカ: 絶対数では劣るものの、現地ジェネリックメーカーの施設拡張やブラジルのANVISA規制強化、湾岸諸国のヘルスケア投資により勢いを増しています。

競争環境

市場の集中度は中程度に分散しており、Gerresheimer、SCHOTT Pharma、Stevanato Groupが主要なシェアを占めていますが、地域スペシャリストにも余地があります。これらのリーダー企業は、AIガイドカメラアレイを導入して微細な欠陥を検出し、スクラップを削減し、一貫性を高めています。戦略的優先事項は、容器供給だけでなく、分析試験、溶出物プロファイリング、規制文書サポートなどのエンドツーエンドサービスにまで拡大しています。ポリマーイノベーターは、特に高価値で破損しやすい薬剤において、信頼できる競争相手となっていますが、ガラスメーカーはコーティングされたホウケイ酸ガラスで対抗し、耐久性のギャップを縮めています。

主要企業

* Gerresheimer AG

* Corning Incorporated

* Nipro Corporation

* SGD SA (SGD Pharma)

* Stölzle-Oberglas GmBH (CAG Holding GmbH)

最近の業界動向

* 2025年7月: Gerresheimerは、需要の正常化を反映し、2025年の収益見通しを2度目の下方修正を行いました。

* 2025年5月: Stevanato Groupは、EZ-fillシリンジとカートリッジを大規模生産するための新工場をCisterna di Latinaに開設しました。

* 2025年3月: WE Sodaは、Genesis Alkaliを14.25億米ドルで買収し、世界最大のソーダ灰生産会社となりました。

* 2025年1月: West Pharmaceutical Servicesは、ネスティングされたRTU形式のDaikyo PLASCAP RUVクロージャーを導入しました。

このレポートは、世界の医薬品ガラス包装市場に関する詳細な分析を提供しています。市場の定義、調査の範囲と仮定、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

医薬品ガラス包装市場は、2024年には296.8億米ドルと推定されています。2026年には328.5億米ドルに達すると予測されており、さらに2026年から2031年にかけて年平均成長率(CAGR)4.91%で成長し、2031年には417.4億米ドルに達すると見込まれています。地域別では、2026年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、生物製剤および注射剤のパイプラインの拡大、COVID-19後のワクチン充填・仕上げ能力の増強、すぐに使える(RTU)バイアルおよびシリンジへの移行、高価値のタイプIホウケイ酸ガラスに対する需要の増加が挙げられます。また、製薬業界における持続可能性への取り組みがガラスのリサイクル性を促進していることや、AIを活用したインライン品質管理がガラスの欠陥率を低減していることも、市場を後押ししています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。環状オレフィンポリマー(COP)/環状オレフィンコポリマー(COC)製ポリマーシリンジの急速な採用、ソーダ灰やエネルギー価格の変動によるガラスコストの高騰、超強力薬剤における剥離や破損の懸念、そして地域的な容器ガラス炉の生産能力不足などが挙げられます。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品別: ボトル、バイアル、アンプル、カートリッジおよびプレフィルドシリンジ、その他の製品。

* ガラスタイプ別: タイプIホウケイ酸ガラス、タイプII処理ソーダ石灰ガラス、タイプIIIソーダ石灰ガラス、その他のガラスタイプ。

* 薬剤製剤別: 注射剤、経口液剤、眼科用/鼻腔用、局所用。

* エンドユーザー別: 製薬イノベーター企業、ジェネリック医薬品メーカーおよびCMO、バイオテクノロジー企業、調剤薬局、動物用医薬品企業。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他アジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、その他中東、南アフリカ、ナイジェリア、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境:

競争環境の章では、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Gerresheimer AG、Schott AG、SGD Pharma、Stevanato Group、Corning Inc.、Nipro Corp.、West Pharmaceutical Services、Bormioli Pharmaなど、主要なグローバルプレイヤーの企業プロファイルが詳細に記述されています。

市場機会と将来展望:

レポートはまた、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、医薬品ガラス包装市場の包括的な理解を深めるための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品および注射薬パイプラインの拡大

- 4.2.2 COVID後のワクチン充填・仕上げ能力の増強

- 4.2.3 プレフィルド(RTU)バイアルおよびシリンジへの移行

- 4.2.4 高価値ホウケイ酸タイプIガラスの需要増加

- 4.2.5 製薬業界の持続可能性義務がガラスのリサイクル性を促進

- 4.2.6 AIを活用したインラインQCによるガラス欠陥率の低減(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 COP/COCポリマーシリンジの急速な採用

- 4.3.2 ソーダ灰とエネルギー価格の変動によるガラスコストの高騰

- 4.3.3 超強力薬におけるデラミネーションと破損の懸念

- 4.3.4 地域的な容器ガラス炉の生産能力不足(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ボトル

- 5.1.2 バイアル

- 5.1.3 アンプル

- 5.1.4 カートリッジおよびプレフィルドシリンジ

- 5.1.5 その他の製品

- 5.2 ガラスタイプ別

- 5.2.1 タイプIホウケイ酸ガラス

- 5.2.2 タイプII処理ソーダ石灰ガラス

- 5.2.3 タイプIIIソーダ石灰ガラス

- 5.2.4 その他のガラスタイプ

- 5.3 薬剤製剤別

- 5.3.1 注射剤

- 5.3.2 経口液剤

- 5.3.3 眼科用/鼻腔用

- 5.3.4 外用剤

- 5.4 エンドユーザー別

- 5.4.1 医薬品イノベーター企業

- 5.4.2 ジェネリック医薬品およびCMO

- 5.4.3 バイオテクノロジー企業

- 5.4.4 調剤薬局

- 5.4.5 動物用医薬品

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要などを含む)

- 6.4.1 Gerresheimer AG

- 6.4.2 Schott AG

- 6.4.3 SGD Pharma

- 6.4.4 Stevanato Group

- 6.4.5 Corning Inc.

- 6.4.6 Nipro Corp.

- 6.4.7 West Pharmaceutical Services

- 6.4.8 Bormioli Pharma

- 6.4.9 Owens-Illinois (Ardagh Glass Pharma)

- 6.4.10 Stölzle Glass Group

- 6.4.11 Beatson Clark

- 6.4.12 Shandong Medicinal Glass

- 6.4.13 Arab Pharmaceutical Glass

- 6.4.14 Piramal Glass

- 6.4.15 Sisecam Group

- 6.4.16 Baxter BioPharma Solutions

- 6.4.17 Kindeva Drug Delivery

- 6.4.18 Origin Pharma Packaging

- 6.4.19 DWK Life Sciences

- 6.4.20 GerroMed (under-reported niche)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品ガラス包装は、医薬品の品質、安全性、有効性を確保するために不可欠な要素であり、その役割は多岐にわたります。ここでは、医薬品ガラス包装について、その定義から将来展望までを包括的に解説いたします。

まず、医薬品ガラス包装の定義についてです。医薬品ガラス包装とは、医薬品を外部環境から保護し、その化学的・物理的安定性を維持するために用いられるガラス製の容器全般を指します。ガラスは、その優れた化学的安定性、高いバリア性、透明性、そして滅菌処理への適応性から、医薬品の一次包装材料として長年にわたり広く採用されてきました。患者様の安全と医薬品の有効性を確保する上で、ガラス包装は極めて重要な役割を担っています。

次に、医薬品ガラス包装の種類についてご説明いたします。ガラスの種類としては、主に三つのタイプがあります。最も高品質なのはタイプIガラス、すなわちホウケイ酸ガラスです。これは、耐熱性、耐薬品性、耐衝撃性に優れ、医薬品成分との相互作用が極めて少ないため、注射剤やバイオ医薬品など、特にデリケートな薬剤の包装に用いられます。次に、タイプIIガラスは、ソーダライムガラスの表面を特殊処理することで耐薬品性を向上させたもので、輸液剤などに使用されます。タイプIIIガラスは、一般的なソーダライムガラスであり、経口薬の錠剤やカプセル、外用薬などの包装に広く利用されています。容器の形状としては、注射剤や凍結乾燥製剤に用いられるバイアル、単回使用の注射剤に用いられるアンプル、利便性と安全性を高めるプレフィルドシリンジ(PFS)、輸液剤用の点滴ボトル、錠剤や液剤用のボトル、インスリンペンなどに装填されるカートリッジなど、多種多様な形態が存在します。

これらの医薬品ガラス包装の用途は非常に広範です。注射剤やバイオ医薬品、ワクチンといった無菌性が求められる薬剤には、バイアル、アンプル、PFSが主に使用されます。特にバイオ医薬品は、タンパク質の吸着や変性を防ぐため、タイプIガラスが必須とされています。点眼薬や点鼻薬には小容量のボトルが、経口液剤、錠剤、カプセルには様々なサイズのボトルが用いられます。これらの包装は、薬剤の安定性を保つだけでなく、投与の利便性や患者様の自己管理を支援する役割も果たしています。

関連技術についても触れておきましょう。医薬品ガラス包装の製造には、精密な成形技術が不可欠です。均一な肉厚と高い寸法精度が求められ、特にPFSのような高機能容器では、その精度が薬剤の投与精度に直結します。また、ガラス表面の特殊コーティング技術は、薬剤の吸着を抑制したり、デラミネーション(層状剥離)のリスクを低減したりするために開発されています。製造後の洗浄・乾燥技術も重要で、パーティクルの除去や無菌状態の維持が徹底されます。品質管理においては、寸法検査、外観検査(異物、傷、クラックの有無)、耐圧試験、耐熱衝撃試験、そして薬剤との化学的相互作用を評価する溶出物試験などが厳格に行われます。これらの試験は、ISO規格や各国の薬局方(USP、EP、JPなど)に準拠して実施され、製品の信頼性を保証しています。さらに、高速充填ラインへの適応性や、ゴム栓、アルミキャップ、プランジャーといったクロージャーシステムとの適合性も重要な技術要素です。

市場背景としては、いくつかの要因が医薬品ガラス包装市場の成長を牽引しています。最も顕著なのは、バイオ医薬品市場の急速な拡大です。これらの高価でデリケートな薬剤は、高品質なタイプIガラス包装を必要とします。また、自己注射の普及や医療従事者の負担軽減を目的としたプレフィルドシリンジの需要増加も大きなトレンドです。高齢化社会の進展に伴う医薬品消費量の増加も、市場を押し上げる要因となっています。一方で、サプライチェーンの安定性、原材料価格の変動、環境負荷低減への要求、そしてガラス破損リスクやデラミネーション問題といった課題も存在します。特にデラミネーションは、高pH製剤や特定の成分との相互作用によって発生し、薬剤の品質に影響を与える可能性があるため、その対策が継続的に研究されています。

最後に、将来展望についてです。医薬品ガラス包装の分野では、今後も技術革新が進むと予想されます。一つは、超高強度ガラスの開発です。これにより、ガラスの破損リスクが低減され、軽量化も実現することで、輸送時の環境負荷低減にも貢献します。また、低吸着性やバリア性向上、デラミネーション対策を目的とした特殊コーティング技術はさらに進化し、よりデリケートな薬剤への適用が拡大するでしょう。ガラスとプラスチックの複合材の開発も進められており、ガラスの優れた特性とプラスチックの加工性を融合させた新たな包装材料が登場する可能性があります。スマートパッケージングの導入も期待されており、IoT技術を活用して、医薬品の温度、湿度、開封履歴などをリアルタイムでモニタリングすることで、トレーサビリティの強化や偽造医薬品対策、さらには患者様のアドヒアランス向上に貢献するでしょう。持続可能性への配慮も重要なテーマであり、リサイクル性の高いガラスの使用、製造工程でのエネルギー効率向上、軽量化によるCO2排出量削減などが推進されます。個別化医療の進展に伴い、少量多品種生産への柔軟な対応や、高機能・高付加価値なパッケージの需要も増加していくと考えられます。医薬品ガラス包装は、今後も医薬品の安全性と有効性を支える基盤として、その進化を続けていくことでしょう。