医薬品ガラスバイアルおよびアンプル市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

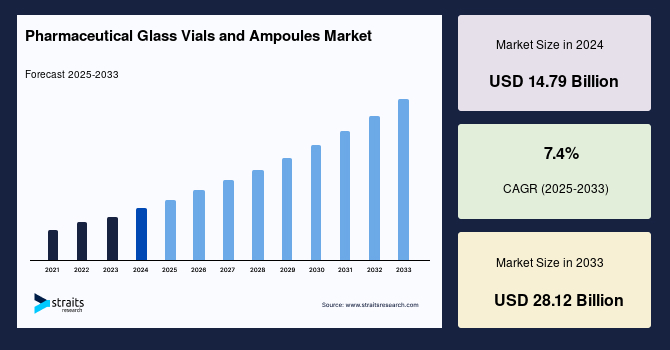

世界の医薬品ガラスバイアルおよびアンプル市場は、2024年に147.9億米ドルの規模に達しました。この市場は2025年には158.9億米ドルに成長し、2033年までには281.2億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.40%と見込まれています。医薬品ガラスバイアルおよびアンプルは、非経口包装の主要な形態であり、医薬品分野で多様な薬剤や化学物質の充填・保管に広く用いられます。これらは化学的に不安定な物質を安全に保持し、内容物や周辺環境の汚染防止に寄与します。

ガラスは、その優れた化学的抵抗性により、様々な化学組成物と適合し、医薬品の品質を維持します。また、透明性により内容物の観察が容易であり、空気や湿気に対する高い不透過性も追加的な保護を提供します。ガラス包装は100%リサイクル可能であるため、環境に優しい選択肢として魅力的であり、例えばPiramal Enterprise社は再生ガラスとグリーン電源の利用を通じて、エネルギー消費と炭素排出量の削減に取り組んでいます。さらに、琥珀色や赤色などの着色ガラスは、内容物を紫外線や特定の波長から保護する機能も持ちます。

**市場促進要因**

医薬品ガラスバイアルおよびアンプル市場の成長を牽引する主要な要因は多岐にわたります。

1. **ガラス素材の固有の優位性:** ガラスは、その化学的安定性、透明性、高いバリア性、および完全なリサイクル性といった特性により、医薬品の品質と安全性を保証する上で不可欠な素材です。特に、デリケートな注射剤や生物製剤の保管には、ガラスの安定性が極めて重要です。

2. **世界的な医薬品産業の成長:**

* **研究開発(R&D)支出の増加:** 新薬や治療法の開発は、新たな包装ソリューションの需要を生み出します。インドのトップ10製薬企業は、年間売上高の8.6%以上をR&Dに投資しています。

* **疾患有病率の上昇:** 糖尿病や関節リウマチなどの慢性疾患の増加は、関連医薬品の需要を高め、その多くが医薬品ガラスバイアルおよびアンプルに包装されています。例えば、メトトレキサート、アクテムラ、オレンシアといった抗リウマチ薬の多くがバイアルで提供されています。

* **遺伝子治療などの高成長分野:** 遺伝子治療のような先進的なバイオ医薬品は、限られた患者基盤でありながら、高価でデリケートな薬剤の特性上、事前滅菌された高品質バイアルの需要を高めます。

* **ジェネリック医薬品産業の発展と契約包装の増加:** ジェネリック医薬品の普及や、医薬品の製造・包装を外部委託する契約包装(CDMO)のトレンドも、市場全体の包装需要を押し上げています。

3. **医療アクセスの向上と購買力の増加:** インドなど新興国における中間層の拡大と医療サービスへのアクセス向上は、処方薬の需要を増加させ、ひいては医薬品ガラスバイアルおよびアンプル市場の成長に貢献しています。

4. **特定の外的要因と政府の支援:** 新型コロナウイルス感染症(COVID-19)のパンデミックは、ワクチン製造のための医薬品ガラスバイアルおよびアンプルの需要を劇的に増加させました。また、米国食品医薬品局(FDA)が既存のバイアルから抽出できる用量を増やすことを許可したことも、供給効率の向上に寄与しました。日本政府が外国企業の投資障壁を取り除くことで医薬品産業の拡大を促進しているように、各国政府の政策も市場成長の重要な促進要因です。

**市場抑制要因**

市場の成長を妨げるいくつかの抑制要因も存在します。

1. **原材料コストの上昇:** アルミニウムやガラスといった伝統的な包装材料は、原材料費の高騰により、特に大衆消費向け製品においてはコストが高くなりすぎる傾向があります。

2. **代替包装材料との競合:**

* **PETの台頭:** 固形経口医薬品の包装材として、PET(ポリエチレンテレフタレート)がガラスに代わって選択されることが増えています。

* **プラスチック製チューブの普及:** 半固形製剤の場合には、アルミニウムやプラスチック製の折りたたみ式チューブが好まれる傾向があります。

* **新興国でのプラスチック製アンプル需要:** 新興経済圏では、手頃な価格の包装材に対する高い需要から、プラスチック製アンプルの使用が増加しています。ただし、医療用途のプラスチックは、非毒性、非発がん性、生体適合性を保証するために厳格な品質・安全要件と広範な試験をクリアする必要があり、これがガラスへの完全な代替を阻む要因となっています。

3. **既存施設の再ツール化の困難さ:** パンデミックのような緊急事態において、既存のワクチン製造施設を新たな疾患対応のために迅速に再ツール化することは、設備投資や規制要件の面で困難を伴うことがあります。

**市場機会**

医薬品ガラスバイアルおよびアンプル市場には、将来の成長を加速させる多くの機会が存在します。

1. **新興経済圏における未開拓の需要と医療インフラの発展:** インドや中国などの国々では、医薬品生産能力の拡大、R&D投資の増加、中間層の医療アクセス改善が進展しており、高品質な医薬品包装の需要が高まっています。アラブ首長国連邦(UAE)は、主要製薬企業のグローバルハブとなる計画を掲げ、有利な政府法規制が医療産業の向上と市場需要を促進すると予想されます。

2. **生産能力の継続的な拡大と技術革新:** Schott AGやGerresheimer AGといった主要企業は、新製品の導入や生産能力の増強を通じて、世界的な需要増に対応しています。Aenova Holding GMBHは年間数億単位のバイアル、アンプル、シリンジを製造する能力を持ち、中国の重慶正川医用包装材料有限公司も大規模な生産能力拡大を行っています。高速充填ラインや無菌充填装置の導入は、生産効率を大幅に向上させ、市場の需要に応えるための重要な機会です。

3. **戦略的提携とM&A:** CDMOと無菌充填装置サプライヤーの提携(例:Steriline社との協業)や、日本のNipro社によるPiramida社(クロアチアの主要ガラスアンプル製造業者)の買収は、サプライチェーンの強化と市場拡大に貢献します。

4. **特定の疾患領域や治療法の進展:** 遺伝子治療の進展は、事前滅菌バイアルの需要を創出します。また、関節リウマチ治療薬のようにバイアルで提供される医薬品の需要増加も、市場成長の機会となります。

5. **政府による支援とインフラ投資:** 日本政府の外国投資誘致策や、UAE政府による医療・製薬分野の成長促進に向けた覚書(MoU)締結、さらにはアブダビにおける年間2億回分製造能力を持つ新工場の建設などは、地域全体のバイアル需要を高める具体例であり、市場に新たな機会をもたらします。

**セグメント分析**

医薬品ガラスバイアルおよびアンプル市場は、その用途に応じて複数のセグメントに分類されますが、特に注目すべきは**ワクチン**セグメントです。このセグメントは市場で最も高いシェアを占めており、予測期間中に10.3%という高いCAGRで成長すると予想されています。

1. **ワクチンセグメント:**

COVID-19パンデミックにより、ワクチン接種は世界中で不可欠なものとなりました。現在および過去にわたって、ワクチン容器として最も好まれてきたのはホウケイ酸ガラスです。米国国立標準技術研究所によると、ホウケイ酸ガラスは二酸化ケイ素80.8%、酸化ホウ素12.56%、酸化ナトリウム3.98%、酸化アルミニウム2.28%から構成され、特に酸化ホウ素成分はワクチンのpHを安定させ、変質しない状態に保つ上で重要な役割を果たします。

Schott AGは、ホウケイ酸バイアル開発のパイオニアであり、世界20カ所の製造施設で10億回分以上のCOVID-19ワクチン用容器を生産する能力を持ち、世界のワクチン接種プログラムの75%に必要なバイアルを提供しています。同社は、AstraZeneca、Pfizer/BioNTech、Janssen、Modernaといった主要製薬企業に対し、合計20億回分ものワクチン用容器を提供しました。

ベンダーは、アンプルとバイアルの両方に対する充填オプションも提供しており、例えばStevanato Groupは、液体アンプルと凍結乾燥バイアル用のCoombiマシンをインドの製薬会社に提供し、異なる薬剤を充填する複数の容器を同じマシンで処理できる柔軟性を提供しています。

2. **その他の用途:**

医薬品ガラスバイアルおよびアンプルは、ワクチン以外にも以下のような多様な用途で利用されています。

* **遺伝子治療:** 高成長バイオロジクス産業である遺伝子治療では、事前滅菌されたバイアルと医薬品の厳格な検証が求められます。

* **インスリン貯蔵:** 糖尿病患者の増加に伴い、インスリン注射薬の需要も高く、その保管にガラスバイアルが広く使用されています。

* **API(原薬):** 医薬品の有効成分であるAPIの安定的な保管にもガラスバイアルが用いられます。

* **注射薬:** 長年にわたり、注射薬はガラスアンプルに包装されており、この傾向は予測期間中も継続すると予想されます。ガラスアンプルは、医薬品の汚染や混合を防ぐことで、製品の貯蔵寿命に大きく貢献しています。

* **抗リウマチ薬:** 関節リウマチの罹患者増加に伴い、抗リウマチ薬の使用が増加しており、メトトレキサート、アクテムラ、オレンシアなど多くの薬剤がバイアルで提供されています。

* **医薬品および化学研究室:** 医薬品液体、カプセル、液体の保存と保管にも、ガラスバイアルおよびアンプルが不可欠な役割を果たしています。

これらの幅広い用途が、医薬品ガラスバイアルおよびアンプル市場の堅調な成長を支えています。

**地域分析**

世界の医薬品ガラスバイアルおよびアンプル市場は、地域によって異なる成長パターンと市場特性を示しています。

1. **ヨーロッパ:**

ヨーロッパは、世界の医薬品ガラスバイアルおよびアンプル市場において最も大きなシェアを占めており、予測期間中に6.4%のCAGRで成長すると予想されています。Schott AGやGerresheimer AGといった世界的に著名な医薬品ガラス包装企業が多数存在し、新製品の導入や生産能力の増強を通じて、着実に市場での存在感を高めています。例えば、Aenova Holding GMBHは、年間1億2000万本のシリンジ、2億5000万本のアンプル、7000万本のバイアルを製造する能力を誇ります。高速充填ラインの導入や、無菌充填装置サプライヤーとの協業は、ワクチン生産加速に貢献しています。英国の医薬品産業は、医療知識の進歩と疾患有病率の上昇により、同国経済の重要な部門であり、研究ベースの製薬部門の発展は経済活性化と競争力確保に不可欠です。

2. **北米:**

北米市場は、予測期間中に6.6%のCAGRで成長し、56.0億米ドルを生み出すと予想されています。米国が市場を支配しており、Schott、Stevanato、Corning、Gerresheimerといった主要な国際企業が存在感を放っています。薬理学的複雑性の増加や糖尿病などの疾患有病率の上昇に伴い、医薬品ガラスバイアルおよびアンプルの需要は着実に増加しています。米国FDAは、COVID-19ワクチン生産の拡大を許可し、既存バイアルから抽出できる用量を最大11回に増やしました。カナダでは、Sanofi Pasteur社がトロントの施設に9億2500万カナダドルを投じて新しいワクチン製造施設を建設し、FLUZONE高用量四価インフルエンザワクチンの供給増強を図っています。

3. **アジア太平洋:**

アジア太平洋地域は、予測期間中に著しい成長が期待されています。The Indian Expressによると、世界のワクチンバイアルの約50%が中国からのものです。COVID-19ワクチン発売により、この地域のワクチンバイアル需要は大幅に増加し、中国はこれに対応するため、Sinopharm社やSinovac Biotech社などがワクチンバイアル生産を優先し、重慶正川医用包装材料有限公司は年間30億個の中性および低ホウケイ酸ガラス製品を生産できるまでに施設を拡大しました。

日本は、米国に次いで最も急速に拡大している医薬品産業の一つであり、独自治療法、ワクチン、ジェネリック医薬品の開発に注力しています。日本政府も外国企業の投資障壁を取り除くことで、この拡大を促進しています。Nipro社がクロアチアのPiramida社を買収したことは、COVID-19パンデミック後のワクチン製造増加という背景において、日本のサプライチェーン強化に貢献しています。

インドは世界有数の医薬品生産・輸出国であり、研究開発に大規模な投資を行っています。中間層の医療アクセシビリティ向上、技術革新、契約包装の増加、ジェネリック産業の発展などが、国内の医薬品ガラスバイアルおよびアンプル需要を牽引しています。

4. **中東およびラテンアメリカ(特にUAE):**

アラブ首長国連邦(UAE)は、2021年までに製造ユニット数を3倍に増やす計画を表明し、主要製薬企業にとってのグローバルハブとしての地位を確立することを目指しています。UAE保健予防省とJafza(DPワールド傘下企業)は、医療および製薬分野の成長に関する覚書(MoU)に署名しました。中国政府とテクノロジー企業Group 42の合弁事業によるアブダビの新工場は、年間2億回分の製造能力を持ち、中東およびラテンアメリカ地域でのバイアル需要を高めると予測されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の医薬品ガラスバイアルおよびアンプル市場規模分析

- 世界の医薬品ガラスバイアルおよびアンプル市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- 世界の医薬品ガラスバイアルおよびアンプル市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- ワクチン

- 金額別

- その他(インスリン、バイオ医薬品など)

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 医薬品ガラスバイアルおよびアンプル市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Schott AG

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Gerresheimer AG

- Stevanato Group

- NIPRO Corporation

- Piramida d.o.o.

- SGD SA

- AAPL Solutions Pvt. Ltd

- Crestani SRL

- Borosil Limited

- Amposan SA

- Accu-Glass LLC

- Adit Containers Private Limited

- Agrado SA

- Birgimefar Group

- Penner Corporation

- Bormioli Pharma

- Sisecam

- Schott AG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

医薬品ガラスバイアルおよびアンプルは、注射剤やその他の液体医薬品を安全に保存し、適切に投与するために不可欠な一次包装材料でございます。これらは、医薬品の品質と有効性を維持する上で極めて重要な役割を担っており、特に無菌性が求められる製剤において広く利用されております。バイアルは通常、ゴム栓とアルミキャップで密閉され、複数回使用が可能な場合があるのに対し、アンプルはガラス自体を溶融して密閉される単回使用の容器という点で区別されます。

これらの容器に使用されるガラスの種類は、医薬品との相互作用を最小限に抑えるために厳しく選定されます。最も一般的に用いられるのは、化学的安定性と熱衝撃耐性に優れるホウケイ酸ガラス(タイプIガラス)で、主に注射剤や高感度な医薬品に採用されます。これは、ガラスからの溶出物が少なく、薬液の安定性を損なうリスクが低いという利点がございます。一方、ソーダライムガラス(タイプIIおよびタイプIIIガラス)も使用されますが、タイプIIガラスは内表面に特殊な処理を施すことで化学的安定性を向上させており、主に非経口製剤や比較的安定な医薬品に用いられます。タイプIIIガラスは一般的に経口薬や外用薬など、より安定性の低い用途に限定されます。

バイアルはその容量や首の形状、色において多様な種類がございます。容量は1ミリリットルから数百ミリリットルまで幅広く、首の形状にはクリンプトップやスクリューネックなどがあり、それぞれに適した密閉方法が選択されます。また、光に弱い医薬品を保護するためには、褐色ガラス製のバイアルが用いられます。アンプルも同様に、容量は1ミリリットルから20ミリリットル程度が一般的で、形状にはストレートステム、ファンネルステム、フレアステムといった種類がございます。開封方法においても、カッターで傷をつけて折るカットリングタイプや、色付きの点や線を目印に折るカラーブレーク、さらにワンポイントカット(OPC)アンプルなど、安全かつ容易に開けられる工夫が凝らされております。

これらのガラス容器は、多岐にわたる医薬品の保存と投与に利用されます。バイアルは、ワクチン、抗生物質、バイオ医薬品、凍結乾燥製剤などの注射剤に特に適しており、複数回投与が必要な場合や、使用前に溶解や希釈が必要な製剤に多く用いられます。点眼剤、点鼻剤、一部の経口液剤にも使用されることがございます。一方、アンプルは、緊急性の高い薬剤や単回使用が原則の薬剤、光や酸素に対して極めて敏感な薬剤など、特に無菌性が求められ、開封後は直ちに使用される液体製剤に主に利用されます。

医薬品ガラスバイアルおよびアンプルの製造には、高度な技術が求められます。高精度な成形技術により、容器の寸法精度や肉厚の均一性が確保され、薬液との相互作用を低減するためのシリコンコーティングなどの表面処理が施されることもございます。また、医薬品の品質を保証するためには、洗浄、滅菌、そしてデラミネーション(ガラス剥離)対策といったプロセスが厳格に管理されます。品質管理においては、寸法検査、外観検査、耐薬品性、耐熱衝撃性、機械的強度、そして粒子混入検査などが徹底して行われます。

充填・密封技術もまた、これらの容器の重要な側面でございます。医薬品は、無菌環境下でバイアルやアンプルに充填され、バイアルの場合はブチルゴムなどの適切なゴム栓とアルミキャップによる確実なクリンプ密封が行われます。アンプルの場合は、ガラスを溶融させて気密に密封するフレームシーリングが用いられます。さらに、患者や医療従事者の安全性と利便性を高めるための技術開発も進んでおり、OPCやカラーブレークアンプルは開封のしやすさを向上させ、プレフィルドシリンジのような進化形容器は、バイアルやアンプルからの薬液移し替え作業を不要にし、直接投与を可能にするなど、より安全で効率的な医薬品投与に貢献しております。これらの技術革新は、医薬品の安定性向上と医療現場での使用の簡便化に寄与し続けているのでございます。