医薬品製造市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

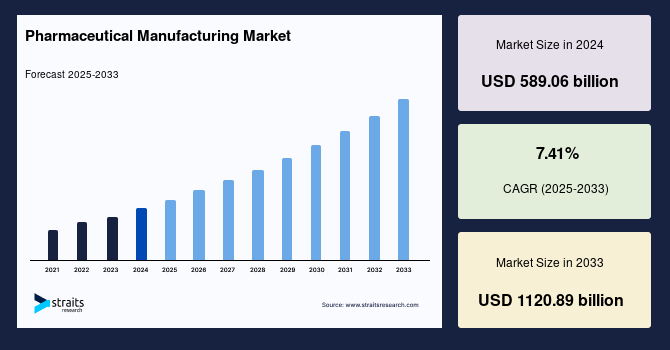

世界の**医薬品製造**市場は、2024年に5,890億6,000万米ドルの規模と評価され、2025年には6,327億1,000万米ドルに達し、2033年までに1兆1,208億9,000万米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.41%と見込まれており、その成長は堅調に推移するでしょう。この市場は、医薬品の研究開発(R&D)支出の増加に大きく影響されており、あらゆる創薬プログラムの成功の「屋台骨」として機能し、市場を牽引しています。

**市場概要**

**医薬品製造**市場とは、医薬品の生産に関わるグローバル産業全体を指します。これには、医薬品の研究、開発、処方、生産、品質管理、包装、および流通に関わる企業や組織が含まれます。この市場は、疾患や病状の予防、治療、管理のための医薬品に対する根源的な需要によって推進されています。市場は非常に多様であり、処方薬、一般用医薬品(OTC)、ジェネリック医薬品、バイオ医薬品など、さまざまなセグメントを包含しています。また、心血管疾患、中枢神経系疾患、呼吸器系疾患、腫瘍、感染症など、幅広い治療領域をカバーしています。この市場は、医薬品に対する需要に強く影響され、様々な要因によって変動し、厳格な規制監督下に置かれています。競争が激しく、企業は進化するヘルスケアニーズに対応するため、革新的な医薬品や製造プロセスの開発に注力しています。

**成長要因**

**医薬品製造**市場の成長を牽引する主要な要因は以下の通りです。

1. **医薬品R&D支出の増加:** 医薬品R&Dへの支出の増加は、医薬品製造市場に大きな影響を与えています。製薬企業のR&D支出は、あらゆる創薬プログラムの成功の「屋台骨」として機能します。R&D支出額は、企業の医薬品開発へのコミットメントを示す重要な指標となります。2019年には、多くの大手製薬企業が収益の約20%をR&Dに費やしたと報告されています。例えば、2019年6月時点でアストラゼネカは約25.63%、イーライリリーは2019年3月時点で収益の22.38%をR&Dに投じています。一方、小規模企業は収益が少ないため、予算に占めるR&D支出の割合が大幅に高くなる傾向があります。このR&Dへの継続的な投資は、新しい治療法の発見と市場導入を促進し、結果として医薬品製造の需要を増加させます。

2. **クラウドコンピューティングとAIの採用:** 製薬企業は、プロセスを合理化し、医薬品開発コストを削減するために、クラウドコンピューティング技術の採用を進めています。クラウドコンピューティングの主な利点には、低い設備投資、使用量に応じた課金モデル(「pay as you go」)、および医薬品開発プロセス中の運用コストの低減があります。これにより、特に開発初期段階でのリスクを軽減し、効率を高めることができます。さらに、人工知能(AI)は、クラウドコンピューティングから生成されるデータを分析し、そこから洞察を生み出すために活用されています。AIの導入は、R&D活動を加速させ、臨床試験の最適化に貢献し、新薬の市場投入までの時間を短縮する可能性を秘めています。AIは、複雑なデータセットからパターンを特定し、新しい分子の発見、候補薬の選定、臨床試験の参加者選定、および試験結果の予測精度向上に役立ちます。これらの技術の統合は、**医薬品製造**プロセスの効率性と革新性を大幅に向上させています。

**阻害要因**

**医薬品製造**市場の成長を抑制する主な要因として、以下の点が挙げられます。

1. **医薬品特許の期限切れ:** 医薬品の特許は、競合他社が市場に参入する前に、製薬企業に一定期間の独占権を付与します。特許は、他の製薬企業が特許製品の正確なコピーを商業化することを防ぎます。しかし、医薬品の特許が期限切れになると、特にジェネリック医薬品のような低価格版の医薬品が市場に導入されます。これにより、特定の医薬品の特許を保有していた製薬企業の製品市場シェアが失われ、その企業の収益性が低下します。この「パテントクリフ」現象は、主要な収益源であったブランド医薬品の売上が急減するリスクを伴い、企業のR&D投資回収に影響を与え、新たな収益源を確保するための継続的なイノベーションを迫ります。

**機会**

**医薬品製造**市場には、将来的に大きな成長機会が存在します。

1. **臨床試験の継続的な増加:** 医薬品の臨床試験の継続的な増加は、**医薬品製造**市場の成長に数多くの機会を創出すると予測されています。ClinicalTrials.govのデータによると、2000年にはわずか2,119件であったアクティブな臨床試験が、2020年4月には337,545件にまで増加しています。これらの臨床試験のうち34%は米国で行われています。2000年から2020年の間の臨床試験のこの増加は、医薬品産業全体の成長を示しており、**医薬品製造**市場に新たな機会をもたらしています。臨床試験の増加は、試験薬の製造、治験薬供給の管理、および将来的な商業生産のための準備といった、製造業者への直接的な需要を生み出します。特に、がん治療薬、希少疾患治療薬、遺伝子治療、細胞治療などの先進的な治療法に関する臨床試験が増加しており、これらは高度な製造技術と専門知識を必要とします。

**セグメント分析**

**医薬品製造**市場は、様々なセグメントに基づいて詳細に分析されています。

1. **薬剤開発タイプ別:**

* **インハウス(自社開発)**セグメントがグローバル市場を支配しており、予測期間中に12.5%のCAGRで成長すると予測されています。医薬品開発のインハウス方式は、主要企業が製品の品質と量をより詳細に管理することを可能にします。このアプローチにより、企業は市場の需要に応じて、医薬品の範囲、期間、量を迅速に変更することができます。インハウス生産は製品の品質管理を維持し、また、自社施設での医薬品生産は企業の知的財産(IP)を安全に保ち、アウトソーシングにおける主要な問題の一つである重要な製品情報の損失リスクを最小限に抑えます。さらに、多くの大規模企業は、様々な受託製造業者(CMO)や受託研究機関(CRO)の合併・買収を行い、これにより後者が親会社の施設内に現地拠点を置くことを可能にしています。これは、親会社とCMO/CRO双方にとって有益なアプローチであり、統合されたサプライチェーンとより緊密な連携を可能にします。

2. **製剤タイプ別:**

* **錠剤**セグメントがグローバル市場を支配しており、予測期間中に9.8%のCAGRで成長すると予測されています。錠剤は2022年に**医薬品製造**市場を支配しました。これは、患者と医師双方によるこれらの製剤の広範な受容、製造の容易さ、および医薬品科学の継続的な進歩により、望ましい特性を持つ錠剤が開発されてきたためです。錠剤は、様々な色、形、サイズで利用可能であり、患者が製品を容易に区別するのに役立ちます。一部の錠剤には割線があり、必要に応じて均一なピースに分割できるため便利です。錠剤には腸溶性、フィルム、糖衣の3種類のコーティングがあります。フィルムコーティングは錠剤の外観を改善し、API(原薬)を湿気や微小環境中の他の分解剤から保護します。糖衣は錠剤の美的魅力を高め、服用しやすさを改善します。これらのコーティングは、元の化合物のサイズ、形状、重量も変更します。一方、腸溶性コーティングは、薬物が胃の低いpH環境に曝されるのを防ぎ、薬物の吸収薬物動態を変化させます。

3. **投与経路別:**

* **経口**投与セグメントがグローバル市場を支配しており、予測期間中に11.2%のCAGRで成長すると予測されています。経口投与薬は、最も便利で安全かつ手頃なアプローチであるため、2022年の市場収益シェアを支配しました。錠剤、液体、チュアブル錠、エリキシル剤、発泡性粉末、カプセルなど、様々な薬物が経口で投与できます。経口投与薬は主に摂取され、胃や小腸で吸収されます。これらの薬物のごく一部は、胃の消化液に耐え、小腸で崩壊するように腸溶性コーティングも施されています。さらに、最も売れている薬物やほとんどの処方薬は固形経口剤として利用可能であり、これがこのセグメントの大きなシェアにつながっています。

4. **治療領域別:**

* **心血管疾患**セグメントがグローバル市場を支配しており、予測期間中に10.8%のCAGRで成長すると予測されています。心血管疾患セグメントの主要な収益シェアを占めるトップブランド薬には、ブリストル・マイヤーズ スクイブの「エリキュース」、バイエルとジョンソン・エンド・ジョンソンの「イグザレルト」、ノバルティスAGの「エントレスト」、ジョンソン・エンド・ジョンソンの「アップトラビ」と「オプサミット」があります。さらに、心血管疾患治療薬の継続的な製品承認と豊富なパイプライン薬が、このセグメントを牽引すると予想されます。心血管疾患セグメントは、他の医療状態と比較して成熟しており、ジェネリック化が進んでいますが、ほとんどの心血管疾患が不治の病であるため、「満たされていないニーズ」が豊富に存在します。これは、医薬品製造業者にとって、斬新で理想的な疾患修飾療法でこの潜在的に収益性の高いセグメントに参入する大きな機会を創出しています。

5. **製品タイプ別:**

* **処方薬**セグメントがグローバル市場を支配しており、予測期間中に11.2%のCAGRで成長すると予測されています。世界の処方薬支出の継続的な増加は、処方薬市場の最大のシェアに貢献する主要な要素の一つです。いくつかの調査研究では、2019年に米国で処方薬全体の支出が約4%から6%増加すると推定されていました。同様に、Vizientの薬局プログラムの推定では、病院の処方薬支出が2020年に約4.57%増加する可能性が高いと報告されています。高齢化社会の進展、慢性疾患の増加、および高度な治療法の開発が、処方薬への需要と支出を押し上げる主要な要因です。

6. **患者タイプ別:**

* **子供および青少年**セグメントがグローバル市場を支配しており、予測期間中に12.2%のCAGRで成長すると予測されています。過去には、子供向けに処方される薬のほとんどは、発売前に子供での試験が行われていませんでした。FDAが小児プログラムを開始する前は、FDAによって承認された薬の約20%のみが子供向けに表示されていました。必要に迫られ、医療専門家は「適応外」薬を子供に日常的に提供してきました。これは、十分かつ適切に管理された臨床試験における有効性と安全性の実証に基づいて、その薬が小児用として承認されていないことを意味します。しかし、最近の立法および規制の変更により、子供での臨床試験を実施するための自発的および強制的なメカニズムが導入され、小児薬試験が指数関数的に増加しています。これにより、小児患者向けの医薬品開発と製造に特化した市場が拡大しています。

7. **流通チャネル別:**

* **小売**セグメントがグローバル市場を支配しており、予測期間中に11.5%のCAGRで成長すると予測されています。2022年には、医療費と健康保険の継続的な上昇により、軽微な健康問題の治療において自己治療への個人の嗜好がシフトしたため、小売部門が市場を支配しました。2017年には、米国で4,200万人以上の個人がメディケア・パートDプランに加入していました。さらに、2017年には、米国で50~64歳の個人が一人当たり約27.6件の処方箋を消化しました。この大規模な人口のニーズに対応することは、小売薬局の主要なトレンドの一つです。さらに、OTC医薬品は簡単で費用対効果の高い選択肢として人気が高まっており、小売店からのこれらの医薬品製造製品の購入を促進しています。

**地域分析**

**医薬品製造**市場は、地域別に見ても顕著な成長と支配的なシェアを示しています。

1. **北米:** グローバル**医薬品製造**市場において最も大きなシェアを占めており、予測期間中に11.69%のCAGRで成長すると推定されています。この地域が市場を支配し成長する要因はいくつかあります。第一に、北米には多くの主要な製薬企業や研究機関があり、イノベーションと医薬品開発を推進しています。これらの企業はR&Dに多額の投資を行い、新薬の発見と生産を可能にしています。この地域の有利な規制環境と知的財産保護は、医薬品の研究開発活動を支援しています。さらに、北米には大規模な消費者基盤と高い医療費支出があり、これが医薬品の需要を牽引しています。この地域の高齢化人口、慢性疾患の有病率の増加、およびヘルスケア技術の進歩も、医薬品需要の増加に寄与しています。強固なヘルスケアインフラと確立された流通ネットワークは、医薬品が医療提供者や患者に確実に届くことを保証しています。

2. **ヨーロッパ:** 予測期間中に9.80%のCAGRを示すと予測されています。ヨーロッパは確かにグローバル**医薬品製造**市場で重要なシェアを占めており、着実に成長すると予想されています。この地域のヘルスケアシステム、確立された製薬産業、およびイノベーションへの注力が、市場におけるその優位性に貢献しています。ヨーロッパにおける**医薬品製造**市場の成長を牽引する要因には、医療費支出の増加、慢性疾患の有病率の上昇、高齢化人口、および先進治療法への需要があります。さらに、ヨーロッパは厳格な規制基準と品質管理措置を有しており、安全で効果的な医薬品の生産を確保しています。

3. **アジア太平洋地域:** グローバル市場で顕著な地位を占めています。この地域の人口増加、医療費支出の増加、有利なビジネス環境、およびヘルスケアインフラへの投資が、その強力な成長潜在力に貢献しています。インドと中国が主導する形で、アジア太平洋市場は近い将来、急速に拡大すると予想されています。この地域では、ジェネリック医薬品の製造拠点としての役割も大きく、低コストでの生産能力が世界的な需要を支えています。

4. **ラテンアメリカ:** グローバル**医薬品製造**産業において、新興かつ有望な市場を代表しています。この地域の人口の多さ、医療費支出の増加、疾病負担、およびヘルスケアインフラ改善への努力が、その成長潜在力に貢献しています。強力な国内産業と研究開発への投資の増加により、ラテンアメリカは世界の**医薬品製造**市場で重要な役割を果たす準備が整っています。

これらの詳細な分析は、世界の**医薬品製造**市場が、R&D、技術革新、そして世界的なヘルスケアニーズの変化によって、今後も力強く成長し続けることを示唆しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の医薬品製造市場規模分析

- 世界の医薬品製造市場概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- 北米市場分析

- 概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- 米国

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- 英国

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- 中国

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- アラブ首長国連邦

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- ブラジル

- 医薬品開発タイプ別

- 概要

- 医薬品開発タイプ別(金額)

- アウトソース

- 金額別

- インハウス

- 金額別

- 製剤別

- 概要

- 製剤別(金額)

- 錠剤

- 金額別

- カプセル

- 金額別

- 注射剤

- 金額別

- スプレー剤

- 金額別

- 懸濁液

- 金額別

- 粉末

- 金額別

- その他の製剤

- 金額別

- 投与経路別

- 概要

- 投与経路別(金額)

- 経口

- 金額別

- 外用

- 金額別

- 非経口

- 金額別

- 吸入剤

- 金額別

- その他の投与経路

- 金額別

- 治療領域別

- 概要

- 治療領域別(金額)

- 心血管疾患

- 金額別

- 疼痛

- 金額別

- がん

- 金額別

- 呼吸器疾患

- 金額別

- その他の疾患

- 金額別

- 処方箋別

- 概要

- 処方箋別(金額)

- 処方薬

- 金額別

- 市販薬(OTC)

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 小児および青年

- 金額別

- 成人

- 金額別

- 高齢者

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 小売

- 金額別

- 非小売

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 医薬品製造市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- F.ホフマン・ラ・ロシュ社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ノバルティスAG

- グラクソ・スミスクラインplc

- ファイザー社

- メルク・アンド・カンパニー社

- アストラゼネカ

- ジョンソン・エンド・ジョンソン

- サノフィSA

- イーライリリー・アンド・カンパニー

- アッヴィ社

- サン・ファーマシューティカル・インダストリーズ社

- ノボノルディスクA/S

- 武田薬品工業株式会社

- シプラ・リミテッド

- ブリストル・マイヤーズ スクイブ社

- ギリアド・サイエンシズ社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

医薬品製造とは、医薬品として使用される物質を、安全かつ有効に、そして品質が一定に保たれるように生産する一連の活動を指します。これは、人々の健康と生命を守る上で極めて重要な産業であり、厳格な規制の下で行われます。単に化学物質を合成するだけでなく、その物質が体内でどのように作用するか、副作用はどうか、安定性や保管方法はどうかといった多岐にわたる要素を考慮し、最終製品として患者さんの手元に届くまでの全工程を管理する高度な専門性が求められます。

医薬品は、その種類によって製造方法が大きく異なります。例えば、低分子医薬品は有機化学反応を多段階にわたって精密に制御し、有効成分(原薬)を合成します。一方、バイオ医薬品は、微生物や動物細胞などを培養し、そこから目的のタンパク質などを精製して製造されるため、細胞培養技術や遺伝子工学、分離精製技術が不可欠です。さらに、ワクチンや再生医療等製品も登場しており、それぞれに特有のプロセスや品質管理が求められ、その製剤形態も錠剤、注射剤、軟膏剤など多岐にわたります。

医薬品製造の主な目的は、病気の治療、予防、診断、そして症状の緩和を通じて、人々の生活の質を向上させることにあります。具体的には、感染症に対する抗生物質、慢性疾患管理薬、がん治療薬、さらにはインフルエンザワクチンなど、様々な疾患や健康課題に対応する製品を生み出しています。これらの医薬品は、患者がより快適な日常生活を送れるよう支援し、公衆衛生の維持・向上に不可欠な役割を担っています。製造工程では、有効成分の含有量、不純物の有無、適切な用量での安定供給が厳しく管理されます。

医薬品製造は、多岐にわたる技術と工程の集合体です。まず、有効成分である原薬の製造では、複雑な化学合成反応の精密制御や、微生物培養、細胞培養といったバイオ技術が中心となります。反応条件の最適化、不純物の除去、結晶化プロセスの管理などにより、高純度で安定した原薬を効率的に生産することが重要です。次に、この原薬を最終的な医薬品の形にする製剤製造の段階では、原薬と添加剤を混合し、錠剤に圧縮したり、カプセルに充填したり、あるいは滅菌された水に溶解して注射剤として無菌的に充填したりします。この工程では、顆粒化、打錠、コーティング、充填、滅菌などの専門技術が用いられ、患者さんが安全かつ正確に服用できるよう、安定性や溶出性、吸収性などを考慮した処方設計が極めて重要になります。

医薬品製造において最も重視されるのが品質管理(QC)と品質保証(QA)です。品質管理では、原材料の受け入れから中間製品、最終製品に至るまで、物理化学試験や微生物試験などを通じて品質が規格に適合しているかを厳しくチェックします。高速液体クロマトグラフィー(HPLC)や質量分析法などの高度な分析機器が活用されます。一方、品質保証は、医薬品の製造および品質管理が「医薬品の製造管理及び品質管理に関する基準」(GMP)などの規制要件に適合していることを保証し、文書管理、バリデーション、変更管理などを通じて製造プロセス全体の信頼性を確保します。近年では、製造プロセスの自動化、ロボット技術の導入、IoTやAIを活用したデータ解析が進展し、生産効率の向上、ヒューマンエラーの削減、さらには品質のリアルタイム監視と予測が可能になりつつあります。

医薬品製造は、原材料の調達から最終製品の流通に至るまで、複雑なサプライチェーンを伴います。世界中から高品質な原材料を安定的に調達し、製造、保管、輸送の各段階で適切な温度や湿度管理を行うことが不可欠です。また、医薬品は人々の健康に直接関わるため、各国の規制当局による厳格な承認プロセスと継続的な監視の対象となります。GMPに加えて、薬局方(Pharmacopoeia)に定められた基準や、ICH(医薬品規制調和国際会議)が策定するガイドラインなど、国際的な調和の動きも活発です。これらの規制を遵守し、常に最新の科学的知見と技術を取り入れながら、医薬品の安全性、有効性、品質を確保し続けることが、医薬品製造の根幹をなしています。