医薬品製造市場 規模・シェア分析:成長動向と予測(2026年~2031年)

医薬品製造市場レポートは、分子タイプ(バイオ医薬品およびバイオシミラー(高分子)、従来型医薬品(低分子))、製造モード(自社製造、CMO/CDMO)、製剤(錠剤、カプセル剤など)、製造技術、用途、処方タイプ、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品製造市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、医薬品製造市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。市場は、分子タイプ(バイオ医薬品・バイオシミラー、従来型医薬品)、製造モード(自社製造、CMO/CDMO)、製剤(錠剤、カプセルなど)、製造技術、用途、処方タイプ、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

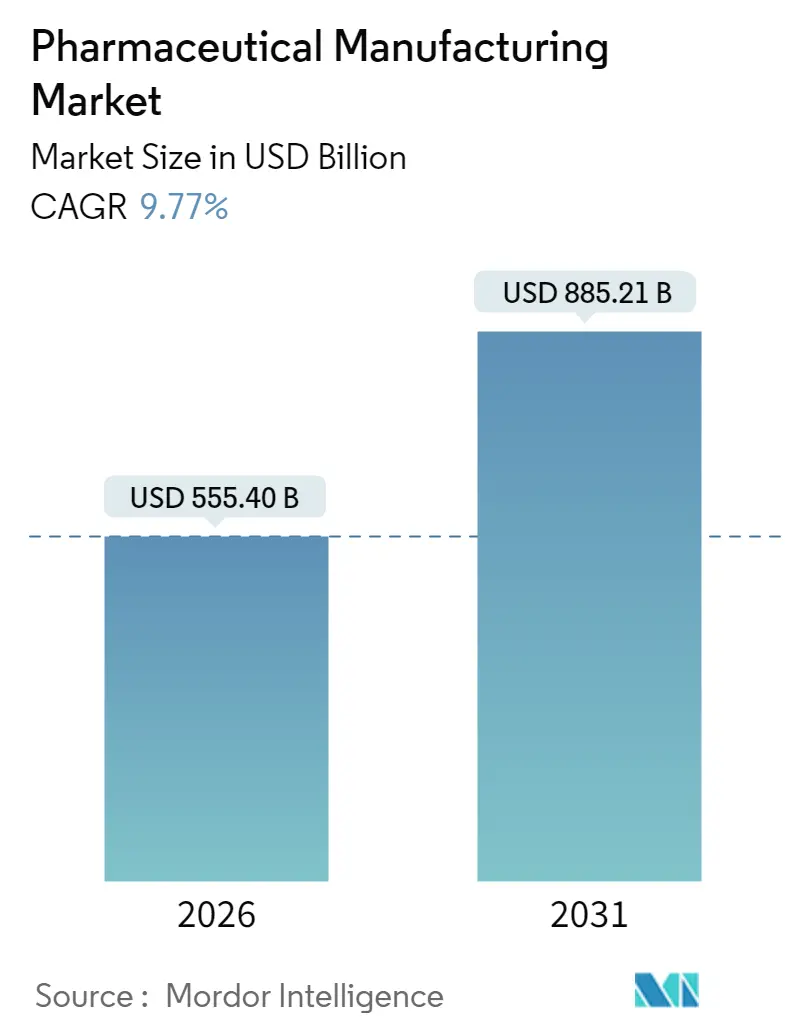

医薬品製造市場は、2025年の5,059.7億米ドルから2026年には5,554億米ドルに成長し、2031年までには8,852.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.77%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を維持すると予測されています。市場の集中度は中程度です。

# 市場分析の概要

医薬品製造市場は、先進技術の導入、バイオシミラー製造能力の拡大、および地域的に多様化したサプライチェーンの構築へと移行しています。これらは、世界的な需要の増加と厳格化する規制への対応を支援するものです。連続生産の経済性、国内回帰(リショアリング)のインセンティブ、AIを活用した品質管理システムなどが、市場投入までの期間を短縮し、多品種少量生産戦略を支援することで、市場の勢いを強化しています。CDMO(医薬品受託開発製造機関)はバイオ医薬品の需要に対応するため急速に規模を拡大しており、北米企業は国内生産能力に多額の投資を行っています。また、アジア太平洋地域の政府は規制枠組みを整備しており、これらすべてが医薬品製造市場の持続的な二桁成長を後押ししています。

# 主要なレポートのポイント

* 製造モード別: 2025年には自社製造が市場シェアの58.79%を占めましたが、CDMOは2031年までに10.69%のCAGRで成長すると予測されています。

* 分子タイプ別: 2025年には低分子医薬品が収益シェアの60.58%を占めましたが、バイオ医薬品およびバイオシミラーは10.22%のCAGRで成長すると予測されています。

* 製剤別: 2025年には錠剤が市場の33.05%を占めましたが、注射剤は2031年までに10.93%のCAGRで拡大すると予測されています。

* 製造技術別: 2025年にはバッチプロセスが74.05%のシェアを維持しましたが、連続生産は12.05%のCAGRで増加しています。

* 用途別: 2025年には腫瘍学が市場シェアの28.12%を占め、13.63%のCAGRで最も急速に成長しています。

* 処方タイプ別: 2025年には処方薬が83.05%のシェアを占めましたが、OTC医薬品は11.67%のCAGRで成長しています。

* 地域別: 2025年には北米が37.25%のシェアを占めましたが、アジア太平洋地域は12.4%のCAGRで最も急速に成長しています。

# 世界の医薬品製造市場のトレンドと洞察

成長促進要因

* 大手製薬会社による研究開発投資の増加(CAGRへの影響度:+1.8%): 大手製薬会社は研究開発と製造アップグレードに前例のない資金を投入しており、世界の医薬品支出は2032年までに1.9兆米ドルに達すると予測されています。バイオ医薬品だけでも年間収益が6,000億米ドルを超えると見込まれており、企業はR&Dと製造予算を連携させ、施設設計が臨床パイプラインを直接支援するようにしています。AIを活用したプロセス最適化により、試験プラントではすでにスループットが20%向上しています。

* 連続生産の加速(CAGRへの影響度:+1.5%): 連続生産の導入は、施設面積を70%、運用コストを最大50%削減し、バッチ生産からの移行に経済的な合理性をもたらします。FDAによるICH Q13の導入は、連続生産された医薬品やワクチンの審査期間を短縮し、企業に明確な規制経路を提供しています。

* 既存施設におけるAI、IoT、自動化の統合(CAGRへの影響度:+1.2%): 予測保全、デジタルツイン、自動視覚検査システムは、ダウンタイムを軽減し、バッチ不良率を削減しています。Samsung Biologicsは、バイオリアクターの性能を微調整するために計算流体力学モデルを展開した後、変動性の低下を報告しています。しかし、150-200%の生産性向上が実証されているにもかかわらず、幹部の66%はAI統合の進捗に不満を抱いており、設備投資と労働力のスキルギャップが導入を遅らせています。

* 主要特許切れに伴うバイオシミラーの急増(CAGRへの影響度:+2.1%): 2030年までに190の医薬品特許(うち69はブロックバスター医薬品)が期限切れとなることで、市場全体に前例のない機会が生まれています。2025年の主要な特許切れには、ジョンソン・エンド・ジョンソンのステラーラ、リジェネロンのアイリーア、ノバルティスのエントレストが含まれ、バイオシミラー製造の即時的な機会を創出しています。製造面では、バイオシミラー開発におけるQuality-by-Designアプローチが重要であり、包括的な分析特性評価を通じて革新的な医薬品との類似性を実証することが規制当局の承認に必要です。

* API生産のリショアリングとローカライゼーション(CAGRへの影響度:+1.0%): 主に北米と欧州で進んでいます。

* 持続可能性と循環型製造イニシアチブ(CAGRへの影響度:+0.7%): 世界的に、特にEUの規制によって推進されています。

成長抑制要因

* 世界的な薬価圧力とコスト抑制政策(CAGRへの影響度:-1.4%): 米国のインフレ抑制法はメディケア交渉を許可し、発売価格の引き下げとリベート負担の増加への移行を加速させています。欧州のCritical Medicines Actのような提案は、現地生産を奨励しつつ償還額に上限を設けることで、同様の圧力を加えており、企業は収益性を守るために積極的な自動化を追求せざるを得なくなっています。

* 重要投入物のサプライチェーンの混乱(CAGRへの影響度:-1.1%): 地政学的緊張と原材料のボトルネックは、原薬(API)の供給遅延を引き起こし続けており、安全在庫の必要性を高め、運転資金要件を増加させています。メーカーは、必須中間体の二重調達やリショアリングで対応していますが、特に温度に敏感なバイオ医薬品では、輸送のボトルネックやエネルギー価格の変動が依然としてスケジュールを脅かしています。

* 先進製造技術に対する規制の複雑さ(CAGRへの影響度:-0.8%): 管轄区域によって異なります。

* バイオテクノロジー製造における熟練労働者不足(CAGRへの影響度:-0.9%): 先進国で特に深刻です。

# セグメント分析の詳細

* 分子タイプ別: 低分子医薬品は、広範なグローバルインフラと確立された規制経路に支えられ、2025年に医薬品製造市場シェアの60.58%を占めました。一方、バイオ医薬品およびバイオシミラーは、特許切れと標的療法への需要増加の恩恵を受け、絶対量では小さいものの、10.22%のCAGRで成長すると予測されています。製造の複雑さが能力の差別化を推進しており、バイオ医薬品プラントではシングルユースバイオリアクターとクローズドループ分析が主流である一方、低分子医薬品は完全に連続的な卓上ラインへの移行が進んでいます。AI駆動の制御戦略は、両分子クラスにおいて収率を安定させ、バッチ不良リスクを低減する共通のテーマとなっています。

* 製造モード別: 自社製造は、既存の能力と知的財産に関する考慮事項により、2025年に58.79%のシェアを維持しました。しかし、10.69%のCAGRで成長しているCDMOは、細胞・遺伝子治療、mRNAプラットフォーム、高薬理活性原薬(HPAPI)において中心的な役割を担っています。バイオシミラーや先進的なモダリティが増加するにつれて、スポンサー企業は分析開発、充填・仕上げ、包装を、迅速に能力を調整できるパートナーに外部委託しています。ハイブリッドアプローチは、主力製品のコアな自社ラインと、需要変動の大きい製品のアウトソーシング製造を組み合わせることで、企業が固定費への露出を制限することを可能にしています。この戦略は、医薬品製造市場のバランスの取れた成長を促進し、CDMOがモジュラープラント設計とデジタル統合において革新することを可能にしています。

* 製剤別: 錠剤は、経口投与形態に対する患者の嗜好を反映し、2025年に33.05%のシェアを占めました。しかし、注射剤は、非経口投与を必要とするバイオ医薬品製剤や、自己投与を改善するデバイス革新によって推進され、10.93%のCAGRで進展しています。連続錠剤製造は商業化されており、無菌充填施設では汚染リスクを低減するためにアイソレーターとロボットが導入されています。メーカーは、ノボノルディスクが世界的な不足を緩和するために41億米ドルを投じた充填・仕上げ能力拡張に示されるように、高速プレフィルドシリンジラインとオートインジェクター組立セルに投資しています。患者中心の包装とコールドチェーンロジスティクスは、医薬品製造市場における重要な差別化要因であり続けています。

* 製造技術別: バッチプロセスは2025年に依然として生産量の74.05%を占めましたが、連続ラインは12.05%のCAGRで成長しており、24時間365日の稼働とリアルタイムリリース試験を提供しています。FDAのEmerging Technology Programのような規制支援は導入を加速させ、デジタルツインはスループットと収率を微調整します。企業が既存の施設を改修するのではなく、全く新しいグリーンフィールドプラントを建設するにつれて、連続プラットフォームに関連する医薬品製造市場は急激に上昇すると予測されています。シングルユースアセンブリとモジュラースキッドは、切り替え時間をさらに短縮し、希少疾病用医薬品や個別化治療に対応する多製品ラインを可能にします。早期導入企業は40%低い変換コストを報告しており、広範な導入のビジネスケースを裏付けています。

* 用途別: 腫瘍学は、2025年に医薬品製造市場規模の28.12%を占め、13.63%のCAGRで最も急速に成長しているセグメントとしての地位を確立しています。CAR-T、放射性リガンド、抗体薬物複合体(ADC)のパイプラインは、封じ込めスイートと無菌処理における能力拡張を促進しています。サノフィが放射性リガンド開発に3億ユーロ(3億5140万米ドル)を投じたことは、資本集約度を例示しています。製造要件には、高度に専門化されたアイソレーター、極低温ロジスティクス、および複雑な効力アッセイを検証するためのオンサイト品質ラボが含まれます。糖尿病や心血管疾患などの治療分野は依然として大規模ですが、成長は緩やかであり、多目的プラントが医薬品製造市場全体で関連性を保っています。

* 処方タイプ別: 処方薬は、厳格な臨床および規制監督に支えられ、2025年に83.05%のシェアを占めました。一方、OTC医薬品は、消費者のセルフケアと、成熟したブランドをカウンター越しに販売する規制変更を活用し、11.67%のCAGRで成長しています。大容量ラインとブリスター包装の革新は効率を高める一方、処方製品はシリアル化義務とより厳格な取り扱いプロトコルを遵守する必要があります。メーカーは、OTCと処方薬の生産を、異なるラベリング、品質、監査要件を満たすように設計された共有施設に併設することで、サプライチェーンを合理化し、医薬品製造市場全体で柔軟性を確保しています。

# 地域分析

* 北米: 2025年には37.25%の市場シェアを維持しました。ロシュ、イーライリリー、ジョンソン・エンド・ジョンソンがそれぞれ500億米ドル以上を米国プロジェクトに投入するなど、合計2,000億米ドルを超える能力拡張が発表されています。大統領令14293は国内承認を合理化し、連続生産のパイロットプロジェクトはイノベーションリーダーシップを示しています。カナダとメキシコは、経路の調和とコスト競争力のあるAPIサイトを通じて地域ネットワークを補完しています。

* 欧州: ドイツ、フランス、イタリア、スペイン、英国の確立されたクラスターを通じて強力な地位を維持しています。提案されているCritical Medicines Actは、供給セキュリティと持続可能性基準の改善を目指しており、グリーンケミストリーと循環型製造のパイロットプロジェクトへの投資を推進しています。EMAの連続生産およびモジュラープラントに関するガイダンスは、各国の当局を連携させ、大陸全体での先進治療薬の市場参入を加速させています。

* アジア太平洋: 2031年までに12.4%のCAGRで最も急速に成長している地域であり、インドの拡大するCRDMOエコシステムと中国のmRNAおよびモノクローナル抗体能力の追加によって牽引されています。日本、韓国、オーストラリアは高純度バイオ医薬品を供給し、シンガポールとベトナムは熟練労働力と投資促進政策の恩恵を受ける充填・仕上げプロジェクトを誘致しています。規制の収斂イニシアチブと自動化に対する政府補助金は、医薬品製造市場の持続的な地域的勢いを位置づけています。

# 競争環境

市場は中程度の集中度を示しています。競争上の地位を決定するのは、単なる生産量ではなく技術導入であり、連続生産とAIの早期導入企業は150-200%の生産性向上を享受しています。2,360億米ドル相当の特許切れは、バイオシミラーライセンスの競争を激化させ、既存企業にポートフォリオの多様化と、腫瘍学の需要を満たす高薬理活性、少量バッチ生産施設への投資を促しています。FDAの2023-2027会計年度の革新的製造技術に関する戦略文書草案は、先進製造の導入に対する規制支援を提供し、技術検証と実装の課題をうまく乗り越える企業に競争機会を創出しています。

戦略的な動きには、細胞治療のノウハウを確保するための合併、数十億ドル規模の能力拡張発表、AI人材と製造資産をプールする合弁事業などが含まれます。AIファーストの医薬品設計を基盤とする新興市場の競合他社は、専門のCDMOと提携して既存のインフラを飛び越え、医薬品製造市場にダイナミズムを加えています。

主要企業: Pfizer Inc.、AstraZeneca、Sanofi、F. Hoffmann-La Roche Ltd、Eli Lilly and Companyなど。

# 最近の業界動向

* 2025年5月: Genentechは、ノースカロライナ州ホリー・スプリングスに70万平方フィートの新薬製造施設に7億米ドル以上を投資し、代謝性医薬品ポートフォリオを支援するために400以上の製造職と1,500の建設職を創出する計画を発表しました。

* 2025年5月: Gilead Sciencesは、2030年までに米国の製造および研究開発に320億米ドルを投資すると発表しました。これは、2028年までに430億米ドルの経済価値を生み出し、3,000以上の雇用を創出すると予想されています。

* 2025年4月: Rocheは、5年間で米国の医薬品および診断薬に500億米ドルを投資すると発表しました。これには、8州にわたる新しい研究開発施設と製造サイトが含まれ、12,000以上の雇用を創出します。

* 2025年4月: Novartisは、米国の製造および研究開発拠点を拡大するために5年間で230億米ドルを投資すると発表しました。これには、API、バイオ医薬品、放射性リガンド療法のための7つの新サイトを含む10の施設が含まれます。

* 2024年1月: Samsung Biologicsは、米国で開催された会議で2024年の事業戦略を発表しました。同社は、進化する世界の需要に応えるため、高品質のバイオ医薬品製造への取り組みを加速するコミットメントを示しました。

このレポートは、医薬品製造市場に関する詳細な分析を提供しています。医薬品製造は、医薬品産業における医薬品の工業規模での合成を指し、粉砕、造粒、コーティング、打錠といった多様な単位操作に分解されます。

本市場は、分子タイプ(バイオ医薬品・バイオシミラー、従来型医薬品)、製造モード(自社製造、CMO/CDMO)、製剤(錠剤、カプセル、注射剤、局所・経皮製剤、鼻腔・肺用スプレーなど)、製造技術(バッチ、連続、シングルユース)、用途(腫瘍、糖尿病、心血管疾患、神経疾患、呼吸器疾患など)、処方タイプ(処方薬、OTC薬)、および地理的地域別に詳細にセグメント化され、それぞれの市場規模と予測が米ドル建てで提供されています。

医薬品製造市場は、2026年には5,554億米ドルに達し、2031年までに8,852.1億米ドルへと成長すると予測されており、今後数年間で堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、大手製薬企業による研究開発投資の継続的な増加が挙げられます。これにより、新薬開発と製造技術革新が促進されています。また、連続生産技術の導入と加速は、生産効率と品質向上に大きく貢献しています。さらに、AI、IoT、自動化技術が既存の製造施設に統合されることで、スマートファクトリー化が進み、生産プロセスの最適化が図られています。主要な特許切れに伴うバイオシミラーの市場投入の急増も、市場規模の拡大に寄与しています。加えて、API(原薬)生産の国内回帰と現地化の動きは、サプライチェーンの強靭化と地域経済への貢献を促しています。持続可能性と循環型製造への取り組みも、環境負荷の低減と資源効率の向上を目指し、業界全体の変革を推進しています。

一方で、市場の成長を抑制する要因も存在します。世界的な薬価圧力とコスト抑制政策は、製薬企業の収益性に影響を与え、投資判断を慎重にさせています。重要な投入物におけるサプライチェーンの混乱は、生産計画に不確実性をもたらし、安定供給を脅かす可能性があります。先進製造技術の導入には、複雑な規制への対応が求められ、これが技術革新の障壁となることがあります。さらに、バイオテクノロジー製造分野における熟練労働者の不足は、高度な技術を要する生産現場での課題となっています。

特に成長が著しいセグメントとしては、連続生産技術が年平均成長率(CAGR)12.05%で拡大しています。これは、連続生産ラインが設備フットプリントを最大70%削減し、運用コストを最大50%削減できるほか、リアルタイム分析によってリリース時間を短縮し、供給の回復力を向上させるためです。製剤別では注射剤が10.93%のCAGR、用途別では腫瘍治療薬が13.63%のCAGRで最も高い成長を示しており、これらの分野での需要の高まりを反映しています。また、CMO/CDMO(医薬品受託製造・開発機関)は、複雑なバイオ医薬品、細胞治療、高薬理活性物質の製造を専門的な資産と規制に関する専門知識を持つパートナーに委託する傾向が強まっているため、10.69%のCAGRでシェアを拡大しています。地域別では、アジア太平洋地域が12.4%のCAGRで最も速い成長を遂げると予測されています。これは、インド、中国、東南アジア諸国が生産能力を拡大し、規制枠組みを整備して世界の生産委託を誘致しているためです。

競争環境については、市場集中度、市場シェア分析、およびファイザー、ロシュ、ノバルティス、メルク、サノフィ、グラクソ・スミスクライン、イーライリリー、アッヴィ、アストラゼネカ、武田薬品工業、ブリストル・マイヤーズ スクイブ、アムジェン、ノボ ノルディスク、サン・ファーマ、ベーリンガーインゲルハイム、テバ、シプラ、ロンザ、カプセレントといった主要企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業における市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の競争構造を深く理解することができます。

本レポートは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価も提供しており、医薬品製造市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大手製薬会社による研究開発投資の増加

- 4.2.2 連続生産の加速

- 4.2.3 既存施設におけるAI、IoT、自動化の統合

- 4.2.4 主要特許失効後のバイオシミラーの急増

- 4.2.5 API生産の国内回帰と現地化

- 4.2.6 持続可能性と循環型製造イニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 世界的な薬価圧力とコスト抑制策

- 4.3.2 重要な投入物のサプライチェーンの混乱

- 4.3.3 先進製造技術に対する規制の複雑さ

- 4.3.4 バイオテクノロジー製造における熟練労働者不足

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 分子タイプ別

- 5.1.1 バイオ医薬品およびバイオシミラー(高分子)

- 5.1.2 従来型医薬品(低分子)

- 5.2 製造モード別

- 5.2.1 自社製造

- 5.2.2 CMO/CDMO

- 5.3 製剤別

- 5.3.1 錠剤

- 5.3.2 カプセル剤

- 5.3.3 注射剤

- 5.3.4 外用剤および経皮剤

- 5.3.5 鼻腔および肺用スプレー

- 5.3.6 その他

- 5.4 製造技術別

- 5.4.1 バッチ生産

- 5.4.2 連続生産

- 5.4.3 シングルユース

- 5.5 用途別

- 5.5.1 腫瘍学

- 5.5.2 糖尿病

- 5.5.3 循環器

- 5.5.4 神経学

- 5.5.5 呼吸器

- 5.5.6 その他

- 5.6 処方タイプ別

- 5.6.1 処方薬

- 5.6.2 一般用医薬品(OTC)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 F. ホフマン・ラ・ロシュAG

- 6.3.3 ノバルティスAG

- 6.3.4 メルク・アンド・カンパニー

- 6.3.5 サノフィ

- 6.3.6 GSK

- 6.3.7 イーライリリー・アンド・カンパニー

- 6.3.8 アッヴィ

- 6.3.9 アストラゼネカ

- 6.3.10 武田薬品工業

- 6.3.11 ブリストル・マイヤーズ スクイブ

- 6.3.12 アムジェン

- 6.3.13 ノボ ノルディスク

- 6.3.14 サン・ファーマ

- 6.3.15 ベーリンガーインゲルハイム

- 6.3.16 テバ

- 6.3.17 シプラ

- 6.3.18 ロンザ・グループAG

- 6.3.19 カタレント

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品製造とは、病気の診断、治療、予防、または身体の構造や機能に影響を与えることを目的とした医薬品を、原材料から最終製品に至るまでの一連の工程を経て生産する活動を指します。これは単なる物質の合成に留まらず、医薬品医療機器等法やGMP(Good Manufacturing Practice)などの厳格な規制要件を遵守し、品質、安全性、有効性を一貫して保証するためのプロセス全体を包含します。患者様が安心して使用できる医薬品を安定的に供給するためには、高度な科学技術と厳密な品質管理体制が不可欠であり、その社会的責任は極めて大きいと言えます。

医薬品製造は、その工程や対象とする製品によって多岐にわたります。まず、医薬品の薬効成分そのものである「原薬」を合成・精製する原薬製造があります。これは、化学合成法を用いる場合と、微生物培養や細胞培養といったバイオ技術を用いる場合に大別されます。次に、原薬を患者様が服用しやすい形にする「製剤」製造です。錠剤、カプセル剤、注射剤、点眼剤、軟膏剤など、様々な剤形があり、それぞれに特化した製造技術が求められます。特に、注射剤や点眼剤のように体内に直接投与されるものは、無菌環境下での製造が必須となる「無菌製剤製造」として厳格に管理されます。近年では、遺伝子組換え技術や細胞培養技術を駆使した「バイオ医薬品製造」が急速に発展しており、抗体医薬品やワクチンなどがこれに該当します。さらに、細胞や組織を加工して製造される「再生医療等製品製造」も、個別化医療の進展とともにその重要性を増しています。

医薬品製造の究極的な目的は、患者様の健康増進、疾病の治療・予防、そしてQOL(生活の質)の向上に貢献する医薬品を、必要な時に必要な量だけ安定的に供給することです。具体的には、感染症、がん、生活習慣病、希少疾患など、多岐にわたる疾患領域に対応する治療薬や予防薬を生み出します。新薬の研究開発で得られた画期的な成果を、実際に患者様の手元に届く製品として具現化し、社会に貢献する重要な役割を担っています。また、既存の医薬品についても、より安全で効果的な製剤への改良や、安定供給体制の維持を通じて、医療現場を支える基盤となっています。

医薬品製造には、多種多様な先端技術が不可欠です。原薬製造においては、効率的な合成経路の探索や不純物管理のための「プロセス化学・工学」が重要です。製剤製造では、薬物の体内動態を制御するDDS(Drug Delivery System)技術や、錠剤化・カプセル化などの「製剤技術」が進化を続けています。品質管理の要となるのは、HPLC、GC-MS、NMRなどの高度な「分析技術」であり、製品の品質を科学的に保証します。バイオ医薬品製造では、細胞培養や発酵、クロマトグラフィーによる精製といった「バイオプロセス技術」が中核をなします。製造プロセスの効率化とヒューマンエラーの削減には、「自動化・ロボット技術」が導入され、近年ではIoT、AI、ビッグデータを活用した「スマートファクトリー化」が進んでいます。また、バッチ生産から連続生産への移行を可能にする「連続生産技術」は、生産効率と品質安定性の向上に寄与します。無菌製剤製造には「クリーンルーム技術」が不可欠であり、製品の安定性を保ち、偽造を防ぐための「包装技術」も重要な要素です。

医薬品製造市場は、グローバル化の進展、高齢化社会の到来、新興国市場の拡大といった複数の要因によって大きく変化しています。世界的なサプライチェーンの構築が進む一方で、パンデミックなどを経験し、サプライチェーンの強靭化と安定供給の重要性が再認識されています。医療費抑制の観点から「ジェネリック医薬品」の普及が進む一方で、高額な「バイオ医薬品」が市場の成長を牽引し、その製造技術の重要性が増しています。また、個別化医療や再生医療といった新たな治療法の登場は、小ロット多品種生産やフレキシブルな製造システムへの需要を高めています。規制面では、GMPの国際的な厳格化やデータインテグリティの重視が進み、製造プロセスの透明性と信頼性確保がこれまで以上に求められています。環境・社会・ガバナンス(ESG)への意識の高まりも、製造プロセスにおける環境負荷低減や倫理的なサプライチェーンの構築を促しています。

医薬品製造の将来は、デジタル技術のさらなる活用と持続可能性への配慮が鍵となります。IoT、AI、ビッグデータを統合した「スマートファクトリー」の実現は、生産プロセスの最適化、予知保全、品質管理の高度化を可能にし、生産性向上とコスト削減に大きく貢献するでしょう。また、「連続生産技術」の普及は、より効率的で柔軟な生産体制を確立し、市場の需要変動への迅速な対応を可能にします。個別化医療や再生医療の進展に伴い、患者一人ひとりに合わせた「小ロット多品種生産」や、細胞・組織を扱う特殊な製造技術の確立が不可欠となります。環境負荷低減の観点からは、グリーンケミストリーの導入や省エネルギー化、廃棄物削減といった取り組みが加速します。サプライチェーンにおいては、ブロックチェーン技術などを活用した透明性の確保と、地政学的リスクに強いレジリエントな体制構築が求められます。バイオ医薬品分野では、細胞培養効率の飛躍的な向上や、遺伝子治療・細胞治療薬の製造技術の確立が期待されます。これらの変化に対応するためには、高度な技術と規制知識を兼ね備えた専門人材の育成が不可欠であり、医薬品製造は今後も進化し続ける重要な産業であり続けるでしょう。