医薬品膜ろ過市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、医薬品メンブレンろ過市場を対象としており、材料(ポリエーテルスルホン、ポリフッ化ビニリデンなど)、技術(精密ろ過など)、プロセス段階(最終製品無菌ろ過など)、規模(ラボラトリーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製薬用膜ろ過市場の概要

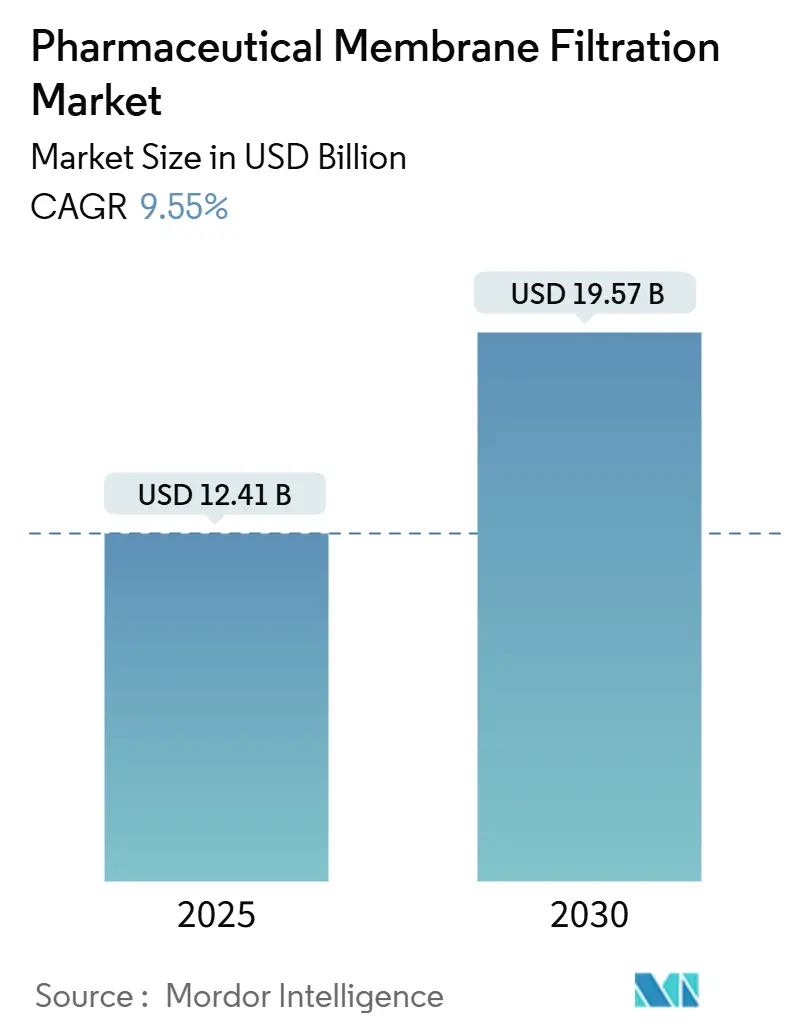

製薬用膜ろ過市場は、2025年には124.1億米ドルと推定され、2030年には195.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.55%です。

市場の主要動向

この市場の需要は、生物製剤、遺伝子治療、ワクチンプログラムの急増に起因しており、これらは無菌で高性能なフィルターを必要とします。また、ウイルス除去の証明を求める規制圧力や、生産の俊敏性を高め、交差汚染を抑制するシングルユースシステムも市場を後押ししています。ナノろ過、連続プロセス、リアルタイム分析への投資も、特にウイルス除去、タンパク質濃縮、注射用水(WFI)製造において採用を促進しています。北米は、確立されたバイオプロセス基盤とFDAの明確なガイダンスにより主導的な地位を維持しており、アジア太平洋地域は大規模な生産能力増強とバイオテクノロジーへのインセンティブにより勢いを増しています。

主要なレポートのポイント

* 材料別: 2024年にはポリエーテルスルホン(PES)が32.84%の収益シェアを占め、ポリフッ化ビニリデン(PVDF)は2030年までに10.01%のCAGRで成長すると予測されています。

* 技術別: 2024年には精密ろ過が製薬用膜ろ過市場規模の44.32%を占め、ナノろ過は2030年までに12.95%のCAGRで成長すると予測されています。

* プロセス段階別: 2024年には最終製品の無菌ろ過が製薬用膜ろ過市場シェアの35.87%を占め、原薬清澄化は2030年までに14.58%のCAGRで拡大すると予測されています。

* 規模別: 2024年には商業生産が製薬用膜ろ過市場の53.64%を占め、実験室規模は2030年までに10.39%のCAGRを示すと予測されています。

* 地域別: 2024年には北米が製薬用膜ろ過市場シェアの36.55%を占め、アジア太平洋地域は2030年までに最速の11.67%のCAGRを記録すると予測されています。

世界の製薬用膜ろ過市場のトレンドと洞察

促進要因の影響分析

* シングルユース技術の採用増加(CAGRへの影響: +1.8%): シングルユースろ過アセンブリは、切り替え時間を最大50%短縮し、洗浄バリデーションを不要にするため、現代の生物製剤施設の中核となっています。柔軟なバッグベースのシステムは、個別化医療のための並行キャンペーンを可能にし、内蔵センサーはFDAの継続的モニタリング要件を満たす重要な品質データを送信します。遺伝子治療の生産量が増加するにつれて、99.999%以上のエンドトキシン除去率を持つシングルユースカートリッジは、交差汚染のリスクなしに迅速なバッチ処理を可能にします。

* 生物製剤および遺伝子治療パイプラインの拡大(CAGRへの影響: +2.1%): 世界の生物製剤パイプラインは10,000以上のプログラムを超え、それぞれが6 log10以上のウイルス除去要件を満たす堅牢なウイルスろ過を必要とします。プラスミドDNAやウイルスベクターは高粘度の負荷を課し、せん断による分解を避けるために最適化された孔径を持つ膜の需要を刺激します。改訂されたQ5A(R2)ガイダンスはリスクベースのバリデーションを促進し、迅速な商業化を支援するアプリケーション固有のフィルター開発を奨励しています。

* 厳格な規制要件(CAGRへの影響: +1.2%): 改訂されたEU Annex 1は、滅菌前後の完全性試験(PUPSIT)を義務付けており、製造業者はリアルタイムの漏れ検出と自動レポートを統合する必要があります。当局は現在、すべてのフィルターラインで故障モード影響解析(FMEA)を期待しており、イベントを記録し、オペレーターエラーを防ぐ完全に自動化されたテスターの採用を促進しています。

* ナノろ過技術の進歩(CAGRへの影響: +1.5%): グラフェンやMXene層におけるブレークスルーは、同じ選択性でより高いフラックスを提供するほぼ原子レベルの厚さの膜を生み出し、従来の透過性-選択性のトレードオフを緩和しています。高圧システムは現在、正確な200~1,000 Daのカットオフを維持し、製造業者がタンパク質精製を微調整することを可能にしています。

* 研究開発投資の増加(CAGRへの影響: +1.0%):

* 新興市場における製薬製造の拡大(CAGRへの影響: +1.4%):

抑制要因の影響分析

* 高額な設備投資(CAGRへの影響: -1.3%): 商業規模のろ過設備は、スキッド、分析装置、バリデーションを含めると1,000万米ドルを超える費用がかかり、中小企業やCDMOにとっては障壁となります。PATセンサーの統合は、データヒストリアンとサイバーセキュリティ層の認証が必要なため、さらに費用を増加させます。

* 膜のファウリング問題と寿命の短縮(CAGRへの影響: -1.1%): タンパク質凝集体、DNA、脂質は、管理されないとケーキを形成し、孔壁に吸着して透過流束を35%削減します。ウイルスろ過は、負荷の下で移動する深層内部のナノ粒子捕捉に弱く、突破のリスクがあります。洗浄サイクルはダウンタイムと化学薬品コストを増加させ、強力な薬剤は膜の寿命を縮めます。

* 統合の複雑さ(CAGRへの影響: -0.8%):

* 発展途上地域における認識の低さ(CAGRへの影響: -0.6%):

セグメント分析

* 材料別: PESの優位性とPVDFの革新

* PESは2024年に製薬用膜ろ過市場の32.84%を占め、高い耐薬品性と低いタンパク質結合性で好まれています。その親水性は、mAb精製において一貫した収率を可能にする211 mL/minの流量をサポートします。

* PVDFは、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の監視にもかかわらず、低い抽出物と最終充填ラインへの適合性により、10.01%のCAGRで成長すると予測されています。規制の不確実性は、サプライヤーにPFASフリーのバリアントを開発するよう促していますが、ユーザーはPVDFの熱安定性を蒸気滅菌サイクルで評価しています。

* 混合セルロースエステル、ナイロン、ポリプロピレン膜は、極端な堅牢性が不可欠ではないニッチな実験室またはコストに敏感なタスクに対応します。

* 技術別: 精密ろ過が主導し、ナノろ過が加速

* 精密ろ過は、細胞回収やバイオバーデン低減における確立された使用により、2024年に44.32%の収益シェアを占めました。

* ナノろ過は、高流量下でのウイルス除去を要求するワクチンおよび遺伝子治療パイプラインを背景に、12.95%のCAGRで上昇すると予測されています。2次元材料コーティングは、20 nmの孔径排除を犠牲にすることなく水透過性を高め、6 log10以上のウイルス除去を促進します。

* 限外ろ過は、バッファー交換とタンパク質濃縮に不可欠であり、逆浸透は注射用水処理システムに対応します。

* プロセス段階別: 無菌ろ過の優位性と清澄化の成長

* 最終無菌ろ過は、充填・仕上げ前の最後の障壁としての役割を反映して、2024年に製薬用膜ろ過市場規模の35.87%を占めました。当局は、絶対的な保持を証明するBrevundimonas diminutaチャレンジテストを要求しており、0.22 µmのPESおよびPVDFカートリッジが広く使用されています。

* 原薬清澄化は、高細胞密度培養がクロマトグラフィー精製前の深層ろ過を必要とする不純物負荷を増加させるため、14.58%のCAGRで上昇すると予測されています。

* 水およびユーティリティろ過、空気およびガスフィルター、細胞回収ステップは、上流の衛生を支え続けていますが、連続プロセスへの移行により、数日間の運転を維持できる堅牢な清澄化ラインの需要が増加しています。

* 規模別: 商業生産が実験室の革新をリード

* 商業プラントは、成熟したブロックバスターポートフォリオを背景に、2024年に製薬用膜ろ過市場の53.64%を占めました。統合されたスイートは、清澄化、濃縮、ウイルスろ過を単一のスキッドに統合し、設置面積を最小限に抑えます。

* 実験室システムは、遺伝子編集およびmRNA研究の加速に伴い、10.39%のCAGRで拡大すると予測されており、GMPプラットフォームに進化する柔軟なベンチリグの需要を促進しています。

地域分析

* 北米は、生物製剤プラントの密集したネットワークと、明確なガイダンスで高度な製造を支持するFDAに支えられ、2024年に製薬用膜ろ過市場の36.55%のシェアを維持しました。

* ヨーロッパがそれに続き、PUPSITと自動完全性チェックの採用を製造業者に義務付けるAnnex 1の改訂によって牽引されています。

* アジア太平洋地域は、政府がバイオテクノロジーハブに資金を投入しているため、2030年までに11.67%のCAGRで成長すると予測されています。Cytivaの1.5億米ドルの韓国サイトやMilliporeSigmaの大田にある3億ユーロのプラントは、この地域の台頭を示しており、無菌フィルターやシングルユースキットの現地供給を提供し、物流チェーンを短縮しています。中国とインドはGMP遵守を強化しており、中国のバイオマネージャーの約90%、インドのバイオマネージャーの100%が世界市場への参入を目指しています。

* ラテンアメリカと中東は、ブラジルとサウジアラビアが経済の多様化のためにCDMOを誘致していることを中心に、着実に進歩しています。

競争環境

製薬用膜ろ過市場は中程度の統合を示しています。DanaherはCytivaとPallを統合し、75億米ドルのバイオプロセス部門を形成し、エンドツーエンドのろ過と精製を提供しています。Thermo FisherはSolventumの精製事業を41億米ドルで買収し、クロマトグラフィー樹脂とシングルユースシステムを連携させることで事業範囲を拡大しました。旭化成は、Planova FG1でウイルスフィルターを進化させ、サイクル時間を短縮する高流量を実現しています。

サプライヤーは、特にPUPSITとAnnex 1に関する規制専門知識、およびファウリングを予測するデジタルツインを通じて差別化を図っています。Parker-Hannifinは、産業用ろ過のノウハウを活用して製薬用ガスおよびユーティリティラインに対応し、そのセクターリーチを拡大しています。アジア太平洋地域では、現地メーカーが輸入ボトルネックを回避するために地域サプライヤーを求めるため、競争が激化しています。新興企業は、グラフェンやMXene膜に防汚コーティングを施し、高価値のウイルス除去ニッチ市場で既存企業に取って代わることを目指しています。

製薬用膜ろ過業界の主要企業

* 3M

* Danaher Corporation

* GE Healthcare

* Thermo Fisher Scientific

* Merck KGaA

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収すると発表しました。これにより、バイオ生産能力が強化され、細胞培養培地とシングルユース技術全体で相乗効果が実現し、大きな価値が生まれます。この取引は、生物製剤生産ろ過におけるThermo Fisherの地位を強化し、統合されたバイオプロセスポートフォリオを拡大します。

* 2025年1月: FDAは、21 CFR 211.110の遵守に関するドラフトガイダンスを発表し、製造プロセスの管理に対する科学的およびリスクベースのアプローチを強調しました。これは、連続製造および3Dプリンティングアプリケーションに特に関連しています。

* 2024年10月: 旭化成メディカルは、次世代ウイルス除去フィルターPlanova FG1を発売しました。これは、従来モデルと比較して7倍高いフラックスを実現し、ろ過速度を向上させながらウイルス突破のリスクを低減します。

* 2024年6月: 旭化成は、Microza中空糸膜を利用した注射用水製造用膜システムを発売しました。これにより、99.99%以上のエンドトキシン除去率を達成し、従来の蒸留法と比較してエネルギー消費量とCO2排出量を削減します。

本レポートは、医薬品膜ろ過市場に関する包括的な分析を提供しています。市場の定義、調査方法論、主要な市場動向、成長予測、競争環境、および将来の展望について詳細に解説しています。

1. 市場の定義と調査範囲

本調査における医薬品膜ろ過市場は、研究室、パイロット、商業生産の各段階において、薬物物質や補助プロセス流体から粒子、微生物、ウイルスを除去するために使用される、無菌および非無菌の膜ベースのユニット、カセット、カプセル、および関連するシングルユースアセンブリを対象としています。デプスろ過、遠心分離、または一体型膜を持たないクロマトグラフィーに依存するデバイスは対象外です。

2. エグゼクティブサマリーと市場の動向

市場は、いくつかの主要な要因によって成長が促進されています。主な促進要因としては、シングルユース技術の採用増加、バイオ医薬品および遺伝子治療パイプラインの拡大、厳格な規制要件(特にEU Annex 1)、ナノろ過技術の進歩、研究開発投資の増加、新興市場における医薬品製造の拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高額な設備投資、膜のファウリング問題とそれに伴う寿命の短縮、システム統合の複雑さ、発展途上地域における認知度の低さなどが含まれます。

ポーターの5つの力分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が分析されています。

3. 市場規模と成長予測(USDベース)

市場は以下のセグメントに分類され、詳細な成長予測が提供されています。

* 材料別: ポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)、混合セルロースエステル&酢酸セルロース(MCE & CA)、ナイロン、ポリプロピレンなど。ポリエーテルスルホン(PES)は、その化学的安定性、耐熱性、低タンパク質結合性により、市場シェアの32.84%を占めています。

* 技術別: 精密ろ過、限外ろ過、ナノろ過、逆浸透など。ナノろ過は、遺伝子・細胞治療の拡大に伴い、精密なウイルス除去と選択的な小分子分離を提供するため、年平均成長率(CAGR)12.95%で最も速い成長を遂げると予測されています。

* プロセス段階別: 最終製品の無菌ろ過、原薬の清澄化、細胞分離・回収、水・ユーティリティろ過、空気/ガスろ過。

* 規模別: 研究室、パイロット、商業生産。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。アジア太平洋地域は、大規模な施設建設とバイオテクノロジーに対する強力な政府支援により、CAGR 11.67%で最速の成長を記録すると予想されています。

4. 主要な質問と回答

本レポートでは、医薬品膜ろ過市場の成長を牽引する主な要因として、バイオ医薬品の需要、厳格なウイルス除去規制、シングルユースシステムへの移行を挙げており、2030年までCAGR 9.55%で持続的な成長が見込まれています。

規制変更の影響として、EU Annex 1が滅菌後の使用前完全性試験を義務付けたことにより、メーカーは自動テスターや強化された漏れ検出システムの導入を余儀なくされています。

5. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、3M Company、Danaher、Merck KGaA、Sartorius Stedim Biotech、Thermo Fisher Scientific、Parker Hannifin、Repligen Corporation、GEA Group、Graver Technologies、GE Healthcare、Meissner Filtration、Alfa Laval、Cobetter Filtration、Amazon Filters、Porvair Filtration Group、Novasep、Donaldson Company、Asahi Kasei、Tami Industries、Cole-Parmerなどが含まれます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が分析されています。

6. 調査方法論と信頼性

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 親会社施設のエンジニア、CDMOのプロセス開発科学者、アジア太平洋、北米、欧州の調達マネージャーへのインタビューを通じて、実際の膜交換サイクル、スケールアップ損失要因、公開文書には現れないASP割引などの貴重な情報が収集されました。

* デスク調査: 米国FDAのデバイス登録データベース、EU Eudamedリスト、インドCDSCOの輸入記録、UN Comtradeの貿易データ、国際医薬品賦形剤評議会(IPEC)やBioProcess Internationalの記事、主要ライフサイエンスサプライヤーの財務報告書、有料ポータル(D&B Hoovers、Dow Jones Factiva)など、多岐にわたる公開および有料情報源が活用されています。

* 市場規模算出と予測: グローバルな非経口バイオ医薬品生産量と無菌小分子量を基にしたトップダウンアプローチと、サプライヤーの売上およびASP(平均販売価格)×ユニット量によるボトムアップ検証を組み合わせています。バイオ医薬品の医薬品生産量に占める割合、シングルユース技術の採用率、Annex 1による無菌アップグレード、平均膜交換頻度、地域別労働コスト指数などが主要な変数として考慮されています。予測には、パイプラインの拡大や規制変更を反映するため、多変量回帰とシナリオ分析が用いられています。

* データ検証と更新サイクル: 調査結果は、FDAのリコール件数やWSTSの半導体グレードフィルター需要(並行する純度ベンチマーク)との差異チェックを受け、シニアレビュー担当者による検証が行われます。レポートは毎年更新され、合併、大規模な設備増強、ガイドラインの変更など、重要な事象が発生した場合には暫定的な改訂が行われ、常に最新のベースラインが提供されます。

他の調査との比較では、デバイスの範囲、地域分割、ASPの仮定の違いが市場規模の推定値に影響を与えることが示されています。本レポートは、GMPグレードのろ過のみに焦点を当て、規模に応じたASP調整を行い、毎年入力データを再検討することで、これらの課題を克服し、信頼性の高い市場見通しを提供しています。

7. 市場機会と将来展望

本レポートでは、市場におけるホワイトスペースと未充足ニーズの評価も行われており、将来的な成長機会とイノベーションの可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シングルユース技術の採用拡大

- 4.2.2 バイオ医薬品および遺伝子治療パイプラインの拡大

- 4.2.3 厳格な規制要件

- 4.2.4 ナノろ過技術の進歩

- 4.2.5 研究開発投資の増加

- 4.2.6 新興市場における医薬品製造の拡大

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資

- 4.3.2 膜の汚染問題とライフサイクルの短縮

- 4.3.3 統合の複雑さ

- 4.3.4 発展途上地域における認知度の低さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 材料別

- 5.1.1 ポリエーテルスルホン (PES)

- 5.1.2 ポリフッ化ビニリデン (PVDF)

- 5.1.3 混合セルロースエステル & 酢酸セルロース (MCE & CA)

- 5.1.4 ナイロン

- 5.1.5 ポリプロピレン & その他

-

5.2 技術別

- 5.2.1 精密ろ過

- 5.2.2 限外ろ過

- 5.2.3 ナノろ過

- 5.2.4 逆浸透 & その他

-

5.3 プロセス段階別

- 5.3.1 最終製品の無菌ろ過

- 5.3.2 原薬の清澄化

- 5.3.3 細胞分離 & 回収

- 5.3.4 水 & ユーティリティろ過

- 5.3.5 空気/ガスろ過

-

5.4 スケール別

- 5.4.1 実験室

- 5.4.2 パイロット

- 5.4.3 商業生産

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 ダナハー

- 6.3.3 メルクKGaA

- 6.3.4 サルトリウス・ステディム・バイオテック

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 パーカー・ハネフィン

- 6.3.7 レプリジェン・コーポレーション

- 6.3.8 GEAグループ

- 6.3.9 グレーバー・テクノロジーズ

- 6.3.10 GEヘルスケア

- 6.3.11 マイスナー・フィルトレーション

- 6.3.12 アルファ・ラバル

- 6.3.13 コベター・フィルトレーション

- 6.3.14 アマゾン・フィルターズ

- 6.3.15 ポーベア・フィルトレーション・グループ

- 6.3.16 ノバセップ

- 6.3.17 ドナルドソン・カンパニー

- 6.3.18 旭化成

- 6.3.19 タミ・インダストリーズ

- 6.3.20 コール・パーマー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品膜ろ過は、医薬品製造プロセスにおいて、特定の孔径を持つ膜を用いて、液体中の不純物、微生物、粒子などを物理的に分離・除去する技術です。原薬の精製、製剤の清澄化、無菌化、バイオ分子の濃縮・精製、注射用水や精製水の製造など、多岐にわたる工程で不可欠な役割を担います。膜の選択性により、目的物質を透過させ、不要な物質を阻止することで、製品の品質、安全性、有効性を確保し、医薬品が厳格な品質基準を満たすために極めて重要なプロセスとされています。

医薬品膜ろ過には、分離対象のサイズや目的に応じて様々な種類があります。孔径の大きさによって、マイクロろ過(MF)、限外ろ過(UF)、ナノろ過(NF)、逆浸透(RO)に分類されます。マイクロろ過は細菌や微粒子除去、無菌ろ過に、限外ろ過はウイルス、タンパク質、高分子物質の分離・濃縮・精製に、ナノろ過は低分子有機物や多価イオンの除去に、逆浸透はイオンや低分子物質の除去、脱塩、超純水製造に利用されます。膜の材質も重要で、ポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)などの有機膜が広く利用され、セラミックや金属などの無機膜は高い耐熱性、耐薬品性、機械的強度を持つため、特定の過酷な条件下での使用に適しています。

これらの膜ろ過技術は、医薬品の製造において、製品の純度と安全性を確保する上で不可欠です。特に、無菌製剤の製造においては、最終製品の無菌性を保証するための重要なステップであり、厳格なバリデーションと品質管理が求められます。また、バイオ医薬品の分野では、複雑なタンパク質や核酸の分離・精製において、高効率かつ穏やかな処理が可能であることから、その重要性が増しています。適切な膜ろ過プロセスの設計と運用は、医薬品の品質向上だけでなく、製造コストの削減や環境負荷の低減にも貢献し、持続可能な医薬品生産を実現するための鍵となります。