医薬品包装機器市場規模・シェア分析-成長動向及び予測 (2025-2030年)

医薬品包装機器市場レポートは、機械タイプ(ブリスター包装装置、ボトル充填ライン、ポーチ・サシェ包装機、カートニングマシンなど)、包装タイプ(一次包装、二次包装など)、用途(固形など)、エンドユーザー産業(医薬品製造、受託製造業者など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

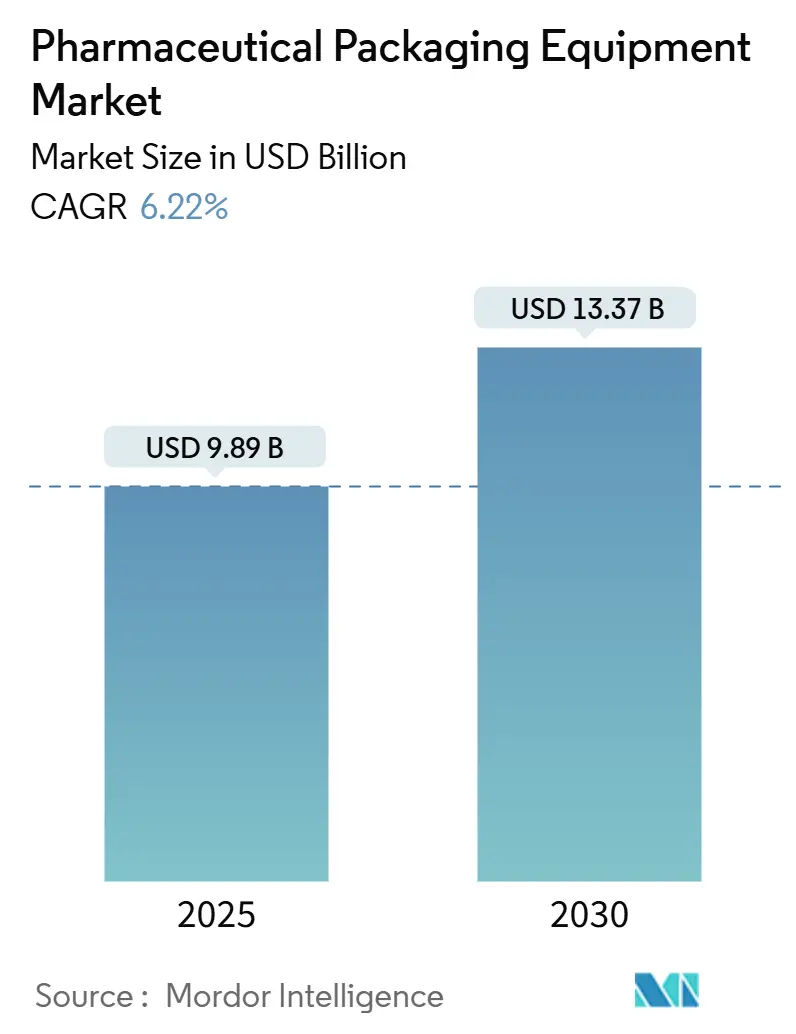

医薬品包装機器市場は、2025年には98.9億米ドルに達し、2030年までに133.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.22%が見込まれています。この力強い成長は、米国および欧州におけるユニットレベルのシリアル化規制の義務化、ワクチン充填・仕上げ能力の急速な拡大、そしてリサイクル可能なモノマテリアル形式への業界の移行(これには機器の改修が必要)といった要因によって牽引されています。アジア太平洋地域が市場規模において明確なリーダーシップを維持していますが、北米と欧州が世界のコンプライアンス基準を決定し、技術ロードマップを形成しています。人工知能(AI)を活用した予知保全、個別化医療向けのモジュラー型マイクロファクトリー、およびエンドオブライン自動化のためのロボット技術への投資が、機器サプライヤーの競争力を高めています。

主要な市場のポイント

* 機械タイプ別: 検査・シリアル化システムは、2025年から2030年にかけて7.88%のCAGRで成長すると予測されています。

* 包装タイプ別: 一次包装機器は、2024年に医薬品包装機器市場シェアの40.81%を占めました。

* 用途別: 注射剤形式の医薬品包装機器市場は、2025年から2030年にかけて8.29%のCAGRで成長し、固形剤および液剤セグメントを上回ると予測されています。

* エンドユーザー別: 製薬メーカーは、2024年に医薬品包装機器市場シェアの51.25%を占めました。

* 地域別: アジア太平洋地域の医薬品包装機器市場は、2025年から2030年にかけて7.19%のCAGRで成長し、最も速い地域成長を遂げると予測されています。

グローバル医薬品包装機器市場のトレンドと洞察

市場の推進要因

医薬品包装機器市場の成長を促進する主要な要因は以下の通りです。

* ジェネリック医薬品生産量の増加: 多国籍および国内メーカーによる生産拡大プログラムは、大量生産工場におけるスループット要件を再形成しています。ピラマル・ファーマのミシガン工場への8,000万米ドルのアップグレードや、PCIファーマ・サービスの世界的な3億6,500万米ドルの能力増強といった投資は、より高速なボトル充填ライン、高速カートナー、柔軟なブリスター機器の調達を促進しています。これはCAGR予測に+1.8%の影響を与え、アジア太平洋地域と北米を中心に世界的に中期的(2~4年)な影響をもたらしています。

* 米国および欧州における厳格なシリアル化規制: 米国医薬品サプライチェーンセキュリティ法(DSCSA)に基づく義務的なシリアル化(2024年11月から完全施行)および欧州偽造医薬品指令(FMD)は、ビジョンベースのコーディング、改ざん防止ラベリング、データ集約ソフトウェアへの新規および改修投資を促しています。2022年には6,000件以上の医薬品犯罪が記録されており、世界的な緊急性が高まっています。これらのコンプライアンス義務は、統合されたラインソリューションの採用を加速させ、検査・シリアル化システムが医薬品包装機器市場で最も急速に成長するセグメントであり続けることを保証しています。これはCAGR予測に+2.1%の影響を与え、北米と欧州を中心に世界的に短期的(2年以内)な影響をもたらしています。

* COVID-19後のワクチン充填・仕上げ能力の加速的な構築: パンデミックによる供給ショックが収束した後も、政府およびメーカーはバイオ医薬品インフラの構築を続けています。カナダ国立研究評議会は新たなmRNA工場計画を策定し、ノボノルディスクはノースカロライナ州に41億米ドルを投資して注射剤生産を拡大しています。これはCAGR予測に+1.2%の影響を与え、北米と欧州を中心に世界的に中期的(2~4年)な影響をもたらしています。

* 持続可能な包装材料への移行とそれに伴う改修の必要性: 欧州連合の包装廃棄物に関する規制は、製薬会社をモノマテリアルフィルムや軽量ガラスへと向かわせています。SCHOTTの軽量ネストはガラス重量を30%削減し、ピックアンドプレースおよび搬送設定の再調整を必要とします。これはCAGR予測に+0.9%の影響を与え、欧州と北米を中心にアジア太平洋地域でも成長しており、長期的(4年以上)な影響をもたらしています。

* AI駆動の予知保全による総所有コストの削減: AIを活用した予知保全は、ダウンタイムを削減し、設備総合効率(OEE)を向上させることで、機器の総所有コストを削減します。これはCAGR予測に+0.7%の影響を与え、先進国市場を中心に世界的に長期的(4年以上)な影響をもたらしています。

* 個別化医療向けのモジュラー型「プラグアンドプレイ」マイクロファクトリー: 個別化医療の台頭は、モジュラー型で柔軟な生産システムへの需要を生み出しています。これはCAGR予測に+0.5%の影響を与え、北米と欧州を中心に長期的(4年以上)な影響をもたらしています。

市場の抑制要因

市場の成長を妨げる主要な要因は以下の通りです。

* 最先端の無菌ラインに対する高い設備投資: アイソレーターグレードの充填・仕上げラインは、それぞれ1,000万~5,000万米ドルの費用がかかり、アイソレーターエンクロージャーだけでもプロジェクトごとに200万~500万米ドルが追加されます。投資回収期間が5年を超えることも多く、中堅メーカーの財務状況に大きな負担をかけています。これはCAGR予測に-1.4%の影響を与え、新興市場で特に顕著であり、中期的(2~4年)な影響をもたらしています。

* 精密部品のサプライチェーンの混乱: 半導体や光学部品の継続的な不足は、シリアル化およびビジョンシステムのリードタイムを12~18ヶ月から最大30ヶ月にまで長期化させています。サーボドライブ、深度センサーカメラ、プログラマブルロジックコントローラー(PLC)におけるボトルネックは、購買力のない小規模サプライヤーにとって課題となり、医薬品包装機器市場における先進ユニットのタイムリーな供給を制約しています。これはCAGR予測に-0.8%の影響を与え、アジア太平洋地域で最も深刻であり、短期的(2年以内)な影響をもたらしています。

* 機器の設置と検証における熟練労働者の不足: 医薬品包装機器の設置、試運転、検証には高度な専門知識が必要です。熟練労働者の不足は、プロジェクトの遅延やコスト増加につながる可能性があります。これはCAGR予測に-0.6%の影響を与え、北米と欧州を中心にアジア太平洋地域にも拡大しており、中期的(2~4年)な影響をもたらしています。

* 接続された機械におけるサイバーセキュリティの脆弱性: 医薬品包装機器のデジタル化と接続性の向上は、サイバーセキュリティのリスクを高めます。データ侵害やシステム停止は、生産に深刻な影響を与える可能性があります。これはCAGR予測に-0.4%の影響を与え、先進国市場でより顕著であり、長期的(4年以上)な影響をもたらしています。

セグメント分析

* 機械タイプ別: 検査・シリアル化ソリューションは、コンプライアンス違反による罰則が設備投資を上回るため、2030年までに7.88%の最速CAGRを記録すると予測されています。同時に、ボトル充填ラインは、大量のジェネリック液剤生産に支えられ、2024年に医薬品包装機器市場の27.45%のシェアを維持しました。現代のプラスチックボトルラインは、サーボキャッパーと磁気流量計を使用して±0.5%の精度で毎分最大600本のボトルを生産できます。ブリスター機器は固形剤に不可欠であり、カートナーとパウチ充填機はそれぞれ二次およびニッチなプレゼンテーションに対応しています。

* 包装タイプ別: 一次包装システムは、医薬品と直接接触するため、最も高い規制負担を伴い、40.81%の市場シェアを維持しました。しかし、三次包装ソリューションは、ロボットケースパッカーとパレタイザーが労働力を削減するため、8.61%の軌道で最も速い速度で成長しています。ケースエレクターは、スループットを毎分25ケースに引き上げ、手作業を置き換え、人間工学的安全性を向上させ、倉庫管理ソフトウェアとシームレスに統合します。

* 用途別: 固形剤は2024年の市場量の36.59%を占めましたが、注射剤サブセグメントは、バイオ医薬品、ワクチン、複雑な複合療法に牽引され、8.29%のCAGRで成長すると予測されています。プレフィルドシリンジ、カートリッジ、オートインジェクターがパイプラインの発売を支配しており、その結果、アイソレーター封じ込め充填、プランジャー挿入、および目視検査ユニットが多額の設備予算を引き付けています。

* エンドユーザー産業別: 2024年には、製薬メーカーが設置数の51.25%を占めましたが、受託製造機関(CMO)は7.91%の最も高いCAGRを示しました。能力のボトルネック、市場投入までのスピードの必要性、および無菌資産の資本集約的な性質により、アウトソーシングが続いています。PCIファーマ・サービスの3億6,500万米ドルの世界的なアップグレードサイクルは、この傾向を象徴しています。

地域分析

* アジア太平洋: 2024年の30.79%のシェアは、中国とインドのジェネリック医薬品および有効成分の豊富な生産に由来しています。ロシュは蘇州の充填・仕上げ工場を増強するために30億人民元(4億2,000万米ドル)を投じ、中国の能力に対する多国籍企業の信頼を示しています。PIC/Sによる調和と進化する中国のGMPは、欧米の検査基準の採用を促進し、ラインあたりの投資価値を高めています。インドの輸出志向のサプライヤーは、特許切れに対する競争力を維持するために、高速ブリスターおよびボトルプラットフォームに注力しています。これらのダイナミクスが、医薬品包装機器市場におけるこの地域の7.19%のCAGR(最速)を正当化しています。

* 北米: 北米は、2024年までにユニットレベルのシリアル化を義務付けるDSCSAの施行によって推進され、第2位にランクされています。同時に、バイオ医薬品の拡大が続いています。ノボノルディスクは41億米ドルを投じ、カナダ国立研究評議会は新たなmRNA施設の開発を支援しています。このようなプロジェクトは、無菌充填、バリアアイソレーター、および100%の目視検査ラインを必要とし、地域の受注を拡大しています。メキシコはUSMCAの下でニアショアの恩恵を受け、ブリスター、パウチ、およびシリアル化のための資本を引き付けています。

* 欧州: 欧州は技術的リーダーシップを確立しています。ウールマン、ケルバー、オプティマを中心とするドイツのクラスターは、統合ラインを世界中に輸出し、マルケジーニが率いるイタリアのネットワークは、特殊な光学部品とロボット技術を組み合わせています。EUの偽造医薬品およびリサイクル可能な包装に関する規制は、ブロック全体で改修サイクルを加速させ、マクロ経済の成長が鈍化しているにもかかわらず、安定した収益基盤を確保しています。

競争環境

医薬品包装機器市場は中程度に細分化されています。IMA、Uhlmann、Marchesini、Syntegon、OPTIMAの5つの主要グループが、幅広いポートフォリオと広範な既設ベースのサービス能力に支えられ、世界の収益の約35%を占めています。統合は加速しており、UhlmannはGoldfuß Engineeringを買収してエンドオブラインロボット技術を強化し、SyntegonはTelstarを買収して無菌封じ込め技術を拡大しました。MarchesiniはSEA Visionと提携し、AIファーストのビジョンモジュールを全製品ラインに統合し、フルライン統合能力を強化しています。

競争の焦点は、持続可能性のための改修、迅速な工場受入試験(FAT)/現地受入試験(SAT)のためのデジタルツイン、および総所有コストを削減する予知保全ダッシュボードにシフトしています。アジアの挑戦者であるACG、Chutian Technology、Tofflonは、コスト優位性とますます高度化する欧米のソフトウェア技術に匹敵することで国内受注を獲得しています。しかし、世界の製薬会社は、高価値のバイオ医薬品を発売する際の初期設置においては、確立されたコンプライアンス実績を持つ欧米のサプライヤーを依然として好んでいます。

サービス経済は、平均的な保守契約が現在5年間であり、性能ベースの主要業績評価指標(KPI)を組み込んでいるため、ますます重要になっています。24時間のリモート診断、部品在庫保証、およびサイバーセキュリティ強化を提供するサプライヤーは、契約更新において優位性を獲得し、医薬品包装機器市場における足場を固めています。

医薬品包装機器業界の主要企業

* IMA S.p.A.

* Uhlmann Pac-Systeme GmbH and Co. KG

* Körber Medipak Systems GmbH

* Marchesini Group S.p.A.

* Romaco Holding GmbH

最近の業界動向

* 2025年1月: Uhlmann Groupは2024-25会計年度に5億400万ユーロ(5億6,950万米ドル)の収益を計上し、9%増加しました。Goldfuß Engineeringを買収し、シンガポールのハブを拡大しました。

* 2024年12月: Syntegon TechnologyはTelstarの買収を完了し、バイオ医薬品ライン向けの無菌処理ノウハウを拡大しました。

* 2024年11月: IMA Lifeは、凍結乾燥機器専門のニューヨーク生産センターに3,000万米ドルを投資しました。

* 2024年9月: Marchesini Groupは、CORIMAの拡張に700万ユーロ(790万米ドル)を投じ、AI対応の検査システムを発表しました。

このレポートは、世界の医薬品包装機器市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場概要と成長予測

世界の医薬品包装機器市場は、2025年には98.9億米ドルの規模に達すると評価されており、今後も堅調な成長が見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* ジェネリック医薬品の生産量増加。

* 米国および欧州における厳格なシリアル化規制の導入。特に、2024年11月のDSCSA(医薬品サプライチェーンセキュリティ法)の完全施行やEUの規制が、ユニットレベルの追跡を目的とした既存ラインの改修や新規設備投資を強く推進しています。

* COVID-19パンデミック後のワクチン充填・仕上げ能力の増強。

* 持続可能な包装材料への移行に伴う設備改修の必要性。

* AIを活用した予知保全による総所有コスト(TCO)の削減。

* 個別化医療に対応するモジュール式「プラグアンドプレイ」型マイクロファクトリーの登場。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 最先端の無菌ラインに対する高額な設備投資(1ラインあたり1,000万~5,000万米ドル)と、それに伴う回収期間の長期化が、中小企業の投資を制限しています。

* 精密部品のサプライチェーンの混乱。

* 機器の設置およびバリデーションにおける熟練労働者の不足。

* 接続された機械におけるサイバーセキュリティの脆弱性。

市場規模と成長予測(詳細)

レポートでは、機械タイプ、包装タイプ、用途、エンドユーザー産業、地域別に市場を詳細に分析し、成長予測を提供しています。

* 機械タイプ別: ブリスター包装機器、ボトル充填ライン、パウチ・サシェ包装機、カートニングマシン、ラベリング・コーディングシステム、検査・シリアル化システム、その他の機械タイプが含まれます。特に、検査・シリアル化システムは、規制強化の影響を受け、2030年までに年平均成長率(CAGR)7.88%で拡大すると予測されています。

* 包装タイプ別: 一次包装機器、二次包装機器、三次包装機器に分類されます。三次包装機器は、ロボットによるケースパッキングやパレタイジングが労働力削減とスループット向上に貢献するため、8.61%のCAGRで成長すると見込まれています。

* 用途別: 固形製剤、液状製剤、注射剤・非経口製剤、その他の用途が対象です。

* エンドユーザー産業別: 製薬会社、医薬品受託製造機関(CMO)、研究開発ラボ、その他のエンドユーザー産業が含まれます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。中でもアジア太平洋地域は、2030年までに7.19%のCAGRで最も急速に拡大すると予測されており、新規設備導入の主要な牽引役となっています。

競争環境

市場には、IMA S.p.A.、Uhlmann Pac-Systeme GmbH and Co. KG、Korber Medipak Systems GmbH、Marchesini Group S.p.A.、Syntegon Technology GmbHなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。

市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、医薬品包装機器市場の現状と将来の動向を理解するための包括的な情報源であり、市場参入者や既存企業にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 後発医薬品の生産量増加

- 4.2.2 米国および欧州における厳格なシリアル化規制

- 4.2.3 COVID-19後のワクチン充填・最終工程能力の加速的な増強

- 4.2.4 レトロフィットを必要とする持続可能な包装材料への移行

- 4.2.5 AIを活用した予知保全による総所有コストの削減

- 4.2.6 個別化医療のためのモジュール式「プラグアンドプレイ」マイクロファクトリー

-

4.3 市場の阻害要因

- 4.3.1 最先端の無菌ラインに対する高額な設備投資

- 4.3.2 精密部品のサプライチェーンの混乱

- 4.3.3 機器の設置およびバリデーションにおける熟練労働者の不足

- 4.3.4 接続された機械におけるサイバーセキュリティの脆弱性

- 4.4 マクロ経済要因の影響

- 4.5 産業エコシステム分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 ブリスター包装装置

- 5.1.2 ボトル充填ライン

- 5.1.3 パウチングおよびサシェマシン

- 5.1.4 カートニングマシン

- 5.1.5 ラベリングおよびコーディングシステム

- 5.1.6 検査およびシリアル化システム

- 5.1.7 その他の機械タイプ

-

5.2 包装タイプ別

- 5.2.1 一次包装装置

- 5.2.2 二次包装装置

- 5.2.3 三次包装装置

-

5.3 用途別

- 5.3.1 固形製剤

- 5.3.2 液状製剤

- 5.3.3 注射剤および非経口剤

- 5.3.4 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 製薬会社

- 5.4.2 受託製造機関

- 5.4.3 研究開発ラボ

- 5.4.4 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IMA S.p.A.

- 6.4.2 Uhlmann Pac-Systeme GmbH and Co. KG

- 6.4.3 Korber Medipak Systems GmbH

- 6.4.4 Marchesini Group S.p.A.

- 6.4.5 Romaco Holding GmbH

- 6.4.6 Syntegon Technology GmbH

- 6.4.7 OPTIMA packaging group GmbH

- 6.4.8 MG2 S.r.l.

- 6.4.9 Coesia S.p.A.

- 6.4.10 Herma GmbH

- 6.4.11 Serpa Packaging Solutions LLC

- 6.4.12 ACG Worldwide Pvt. Ltd.

- 6.4.13 MULTIVAC Sepp Haggenmuller SE and Co. KG

- 6.4.14 BW Packaging Systems (Barry-Wehmiller Companies Inc.)

- 6.4.15 Tetra Pak International S.A.

- 6.4.16 PallayPack Inc.

- 6.4.17 ProMach Inc.

- 6.4.18 Groninger and Co. GmbH

- 6.4.19 Harro Hofliger Verpackungsmaschinen GmbH

- 6.4.20 Steriline S.r.l.

- 6.4.21 Hunan China Sun Pharmaceutical Machinery Co. Ltd.

- 6.4.22 Svanholm Engineering AS

- 6.4.23 CVC Technologies Inc.

- 6.4.24 Robert Bosch Manufacturing Solutions GmbH

- 6.4.25 Tofflon Science and Technology Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品包装機器とは、医薬品を安全かつ効率的に、そして品質を損なうことなく最終製品として包装するための一連の機械装置の総称でございます。医薬品は人々の健康と生命に関わるため、その包装には極めて高い品質と安全性が求められます。これらの機器は、医薬品の品質保持、汚染防止、誤投薬の防止、偽造品の流通阻止、そして流通効率の向上に不可欠な役割を担っております。また、国内外の厳格な規制要件、例えばGMP(Good Manufacturing Practice)やPIC/S GMP、FDAなどの基準に適合することが絶対条件とされており、その設計、製造、運用には高度な専門知識と技術が要求されます。

医薬品包装機器は、その機能や対象となる包装工程によって多岐にわたる種類がございます。まず、医薬品が直接触れる「一次包装」を行う機器としては、液体、粉体、錠剤、カプセルなどを容器に充填する充填機(液体充填機、粉体充填機、錠剤・カプセル充填機など)がございます。これらはバイアル、アンプル、シリンジ、ボトル、PTPシート、カプセルなど、様々な剤形や容器に対応します。充填後には、容器を密閉するシーリング機やキャッパー、PTP(Press Through Pack)シートを成形するブリスター包装機、錠剤などを個別にストリップ状に包装するストリップ包装機、粉末や顆粒を小分けにするサシェ・スティック包装機などが挙げられます。次に、一次包装された製品をさらに箱詰めしたり、複数個をまとめたりする「二次包装」を行う機器としては、個装箱に製品を封入するカートナー、複数個を束ねるバンドラー、熱収縮フィルムで包装するシュリンクラッパー、段ボール箱に箱詰めするケースパッカーなどがございます。さらに、輸送や保管のためにパレットに積み付けたり、固定したりする「三次包装」を行うパレタイザーやストレッチラッパーも重要な役割を果たします。これらの包装工程の間に、製品の欠陥や異物混入を検出する異物検査機や外観検査機、ロット番号や使用期限、シリアル番号などを印字する印字・ラベリング機、重量をチェックする計量機なども組み込まれ、総合的な品質管理体制を構築しております。

これらの機器の主な用途は、医薬品の品質を確実に保持することにあります。具体的には、医薬品の安定性、無菌性、有効成分の保護などを通じて、製品が患者さんの手元に届くまでその品質が維持されるよう努めます。また、誤投薬を防ぐための正確な情報表示や、チャイルドレジスタンス機能の付与、さらには偽造医薬品の流通を防ぐためのシリアル化やトレーサビリティ確保にも貢献します。流通面では、効率的な輸送・保管を可能にし、在庫管理を容易にすることで、サプライチェーン全体の最適化を図ります。そして、製品情報、使用方法、注意喚起などの必要な情報を正確に表示し、患者さんや医療従事者への情報提供を支援することも重要な役割です。錠剤、カプセル、粉末、顆粒、液体、注射剤、軟膏など、多種多様な医薬品の剤形に対応できる柔軟性も求められます。

医薬品包装機器の進化は、様々な関連技術の発展と密接に結びついております。生産ラインの高速化、省人化、ヒューマンエラーの削減を実現する自動化技術やロボット技術は、現代の包装ラインには不可欠です。また、高精度な検査や不良品検出、品質管理を可能にする画像処理技術やAI(人工知能)技術は、製品の信頼性を飛躍的に向上させております。生産データのリアルタイム監視、トレーサビリティの確保、予知保全などを実現するIoT(Internet of Things)やデータ連携技術も、スマートファクトリー化を推進する上で重要な要素です。個々の医薬品に識別番号を付与し、サプライチェーン全体で追跡可能にするシリアル化・トレーサビリティ技術は、偽造医薬品対策として世界的に導入が進んでおります。無菌製剤の包装においては、無菌環境を維持するためのクリーンルーム技術が不可欠であり、機器自体もその環境下での運用に耐えうる設計が求められます。さらに、消費電力の削減や包装材料の削減・リサイクルなど、環境負荷の低減を目指す省エネ・環境配慮技術も注目されております。機器の性能、安定性、信頼性を科学的に検証するバリデーション技術も、医薬品製造における規制遵守の根幹をなすものです。

医薬品包装機器の市場は、いくつかの要因によって成長を続けております。新薬開発の活発化、特にバイオ医薬品市場の拡大は、新たな包装ニーズを生み出しております。また、ジェネリック医薬品の普及や、高齢化社会における医療需要の増加、新興国市場での医薬品需要の拡大も市場を牽引する大きな要因です。世界的に厳格化する規制要件、特にシリアル化義務化のようなトレーサビリティに関する規制強化は、新たな設備投資を促しております。人件費の高騰や熟練労働者不足といった課題も、生産ラインのさらなる自動化・省人化へのニーズを高めております。一方で、高額な設備投資が必要であること、多品種少量生産への柔軟な対応が求められること、高度な技術と専門知識を持つ人材の確保が難しいこと、グローバルな規制への対応、そしてサイバーセキュリティリスクといった課題も存在し、これらへの対応が今後の市場成長の鍵となります。

将来の展望として、医薬品包装機器はさらなる自動化とスマート化が進むと予測されております。AI、IoT、ロボット技術の統合により、完全自動化された生産ラインが一般的になり、人手を介さない高効率な生産体制が構築されるでしょう。個別化医療の進展に伴い、多品種少量生産やフレキシブルな生産システムへの対応能力がより一層求められるようになります。ビッグデータ解析を活用したデータ駆動型生産は、生産効率の向上、品質予測、そして予知保全を可能にし、ダウンタイムの削減に貢献します。サステナビリティへの意識の高まりから、環境負荷の低い包装材料の使用、省エネ設計、廃棄物削減に貢献する技術開発が加速するでしょう。ネットワーク化が進むにつれて、サイバーセキュリティの強化は不可欠な要素となります。また、国際的な規制への対応と標準化の推進、IoTを活用した遠隔監視やメンテナンス、そして直感的なHMI(Human Machine Interface)によるユーザーフレンドリーな操作性の向上も、今後の重要なトレンドとなるでしょう。これらの技術革新を通じて、医薬品包装機器は医薬品の安全性と品質を確保しつつ、より効率的で持続可能な医薬品供給体制の実現に貢献していくことが期待されます。