医薬品プラスチック包装市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

医薬品プラスチック包装市場レポートは、原材料(ポリプロピレン、ポリエチレンテレフタレートなど)、製品タイプ(ボトルおよび固体容器、バイアルおよびアンプルなど)、包装形態(硬質、軟質)、薬剤送達経路(経口、非経口/注射など)、エンドユーザー(製薬メーカー、CDMOなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品プラスチック包装市場の概要:成長トレンドと予測(2025年~2030年)

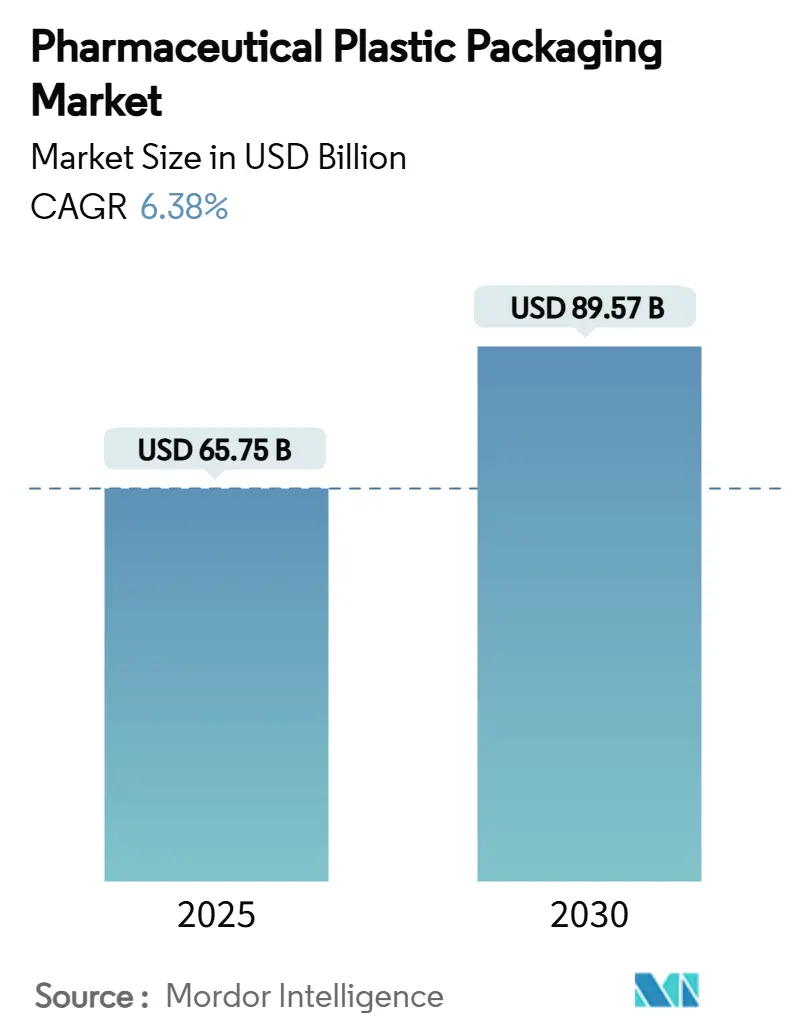

# 1. 市場概況

医薬品プラスチック包装市場は、2025年に657.5億米ドルに達し、2030年には895.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.38%が見込まれています。この成長は、バイオ医薬品や注射剤のシェア増加、トレーサビリティに関する規制強化、リサイクル可能でバイオベースのポリマーを奨励する持続可能性への要求の高まりによって推進されています。

例えば、欧州連合(EU)では2025年2月に包装および包装廃棄物規則(PPWR)が施行され、2030年までに完全なリサイクル可能性が義務付けられ、材料代替プログラムが加速しています。北米では、2025年11月の医薬品サプライチェーンセキュリティ法(DSCSA)の期限がスマートでシリアル化対応のフォーマットを推進しています。アジア太平洋地域では、規制の調和とジェネリック医薬品生産の急増が市場の成長を後押ししています。また、AmcorとBerry Globalの135億米ドル規模の合併に代表される中堅コンバーター間の統合は、PFASフリー製剤や循環型経済への投資に対応するための規模拡大をもたらしています。

# 2. 主要なレポートのポイント

* 原材料別: 2024年にはポリプロピレンが30.53%の市場シェアを占め、主導的な地位を維持しました。一方、バイオベースおよびリサイクルプラスチックは2030年までに9.32%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはボトルおよび固形容器が26.44%のシェアを占めました。プレフィルドシリンジおよびカートリッジは、2030年までに8.53%のCAGRで拡大すると予測されています。

* 包装形態別: 2024年には硬質包装が65.32%のシェアを占めましたが、軟質包装は2030年までに7.43%のCAGRで成長すると見込まれています。

* 薬剤投与経路別: 2024年には経口製剤が40.43%のシェアを占めました。非経口/注射剤は8.56%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には製薬メーカーが50.32%のシェアを占めました。在宅医療分野は10.43%のCAGRで最も速い拡大を記録すると予測されています。

* 地域別: 2024年には北米が36.43%のシェアで市場を支配しました。アジア太平洋地域は2030年までに9.98%の最も高いCAGRを記録すると予測されています。

# 3. 市場のトレンドと洞察

3.1. 推進要因

* バイオ医薬品および注射剤向けプラスチック包装の需要増加(CAGRへの影響: +1.8%):

* 新規医薬品承認におけるバイオ医薬品の割合が増加しており、アルカリ溶出、層間剥離、破損に対する感受性から、高機能ポリマーが一次容器として好まれています。

* Gerresheimerの環状オレフィンポリマー(COP)シリンジは、ガラスのような透明性と優れた耐破損性を兼ね備え、高価なバイオ医薬品の損失を最小限に抑えます。

* 世界のバイオ医薬品セクターは2030年までに8561億米ドルに達すると予想されており、高完全性非経口包装の需要を強化しています。

* パンデミック時のガラスバイアル不足はサプライチェーンのリスクを浮き彫りにし、プラスチックオプションへの二重調達政策を促しました。

* 新興市場におけるジェネリック医薬品生産の拡大(CAGRへの影響: +1.2%):

* 中国の規制改革、特に医薬品製造販売承認制度(MAH制度)は、承認サイクルを短縮し、包装量を増加させる受託製造提携を誘致しています。

* インドおよびASEANの相互承認プログラムは仕様をさらに調和させ、コンバーターが単一のデザインを複数の市場で展開できるようにしています。

* 価格に敏感なジェネリック医薬品は、長距離輸出輸送中に堅牢性を維持する費用対効果の高いプラスチックを優先します。

* 軽量性、破損防止による物流上の利点(CAGRへの影響: +0.9%):

* 2025年11月までのDSCSAシリアル化への準拠には、堅牢でデータ対応の包装が必要です。プラスチックはガラスよりも衝撃や温度変動に強く、返品やコールドチェーンでの損傷を減らします。

* Avery DennisonのIoT連携Sagaカードは、センサーと耐久性のあるプラスチックエンクロージャーを組み合わせ、リアルタイムの出荷可視性を提供します。

* 2025年に中国製樹脂に10%、中東製原料に15%の関税が課されるため、コンバーターは投入コストのインフレを相殺するために軽量化プログラムを強化しています。

* 在宅医療およびEコマースにおけるユニットドーズの採用(CAGRへの影響: +1.1%):

* 高齢化と在宅治療への移行は、ユニットドーズブリスターおよびスティックパックの需要を刺激しています。

* QRコードラベルは患者を服用リマインダーや遠隔医療ポータルにリンクさせ、50%の服薬不遵守という課題に対処しています。

* Schreiner GroupのNFC対応オートインジェクターラベルは、郵送中のバイオ医薬品の効力を保護する温度インジケーターを追加しています。

* オンサイトBFSおよび3Dプリント金型による個別化医療(CAGRへの影響: +0.7%):

* 個別化医療向けのオンサイトブローフィルシール(BFS)および3Dプリント金型が、リードタイム短縮に貢献しています。

* 抗菌性/スマートポリマー対応包装(CAGRへの影響: +0.6%):

* 抗菌性やスマートポリマーを搭載した包装が、製品の安全性と機能性を向上させています。

3.2. 抑制要因

* プラスチック廃棄物規制の強化(EU SUP、EPRなど)(CAGRへの影響: -0.8%):

* PPWRは、EUで販売されるすべての包装に2030年までのリサイクル可能性を義務付け、拡大生産者責任(EPR)費用とリサイクル含有量閾値を導入し、資本およびコンプライアンスの負担を増加させています。

* 医療用医薬品の直接容器には免除がありますが、ブランドオーナーは依然として回収スキームに資金を提供し、多層ラミネートを再設計し、2026年までに接触材料中のPFASを段階的に廃止する必要があります。

* ポリマー原料価格の変動(CAGRへの影響: -1.1%):

* 世界の樹脂市場は急激に変動しており、PEおよびPC価格は上昇し、PPおよびPETは下落し、予算の基準を混乱させています。

* 製薬包装業者は、支払者との固定供給契約の下で運営されており、価格転嫁の柔軟性が限られています。

* エネルギーの変動、労働力不足、ポストコンシューマーリサイクル樹脂の採用増加は、コスト予測をさらに不安定にし、ヘッジングおよび二重調達戦略を促しています。

* バイオ医薬品向けガラスからCOPバイアルへの政策転換(CAGRへの影響: -0.4%):

* バイオ医薬品包装において、ガラスからCOPバイアルへの移行が進むことで、市場構造に影響を与えています。

* 医薬品グレードのリサイクル樹脂供給不足(CAGRへの影響: -0.6%):

* 医薬品グレードのリサイクル樹脂の供給が限られているため、即座の規模拡大が抑制され、価格プレミアムが生じています。

# 4. セグメント分析

4.1. 原材料別:バイオベースイノベーションが変革を推進

ポリプロピレンは、その滅菌耐性と規制上の親和性により、2024年に医薬品プラスチック包装市場シェアの30.53%を占め、主導的な地位を維持しました。しかし、バイオベースおよびリサイクルグレードは9.32%のCAGRで他のすべての既存材料を上回り、2030年までに医薬品プラスチック包装市場を再形成すると予測されています。AvientのMevopurシリーズは、ISO 10993およびUSP VIの認証を維持しながら、カーボンフットプリントを最大120%削減できることを示しており、循環性とコンプライアンスが共存する例となっています。EUのリサイクル含有量クォータとFDAの差し迫った染料段階的廃止は、再生可能な原料への需要を強めています。

4.2. 製品タイプ別:プレフィルドシステムがイノベーションを牽引

ボトルおよび固形容器は、経口固形製剤の普及により、2024年に医薬品プラスチック包装市場の26.44%を占めました。しかし、バイオ医薬品、GLP-1注射剤、在宅投与薬の普及に伴い、プレフィルドシリンジおよびカートリッジが8.53%のCAGRで成長を牽引しています。BDのRFID対応iDFillシリンジは、デバイスと包装を統合し、DSCSAのニーズに合致するリアルタイムのトレーサビリティを提供します。デジタル接続性、高粘度耐性、オンボディインジェクターとの互換性により、これらの容器は汎用品から高価値のエンジニアリングシステムへと移行しています。

4.3. 包装形態別:軟質ソリューションが勢いを増す

硬質包装は、湿気およびガスバリアの点で好まれ、2024年に医薬品プラスチック包装市場の65.32%を占めました。しかし、軟質ソリューションは7.43%のCAGRで成長し、その差を縮めています。TekniPlexの30%PCR含有透明ミッドバリアブリスターは、耐チャイルド性とユニットドーズ精度を満たすリサイクル可能なプラットフォームとしてデビューしました。大日本印刷のポリプロピレン製プレススルーフィルムはアルミニウムを代替し、PPWRのリサイクル性目標に合致するモノマテリアルブリスターカードを可能にしています。

4.4. 薬剤投与経路別:非経口剤の成長が加速

経口セグメントは、錠剤が便利で低コストであるため、2024年に医薬品プラスチック包装市場の40.43%のシェアを維持しました。しかし、mRNA療法、腫瘍学バイオ医薬品、デポ注射剤の拡大に伴い、非経口または注射剤のフォーマットは8.56%のCAGRを記録すると予測されています。SCHOTT PharmaのTOPPAC Freezeシリンジは、脂質ナノ粒子ワクチンを-80°Cまで保護し、コールドチェーンの極限に対応する材料進化を示しています。

4.5. エンドユーザー別:在宅医療が変革を推進

製薬メーカーは、ほとんどの企業が大規模に自己包装しているため、2024年に医薬品プラスチック包装市場シェアの50.32%を占めました。在宅医療分野は10.43%のCAGRで成長すると予測されており、新たな設計要件を生み出しています。Allegheny Health Networkによる紙ベースのTully Tubeのパイロット導入は、処方箋小売における持続可能性と耐チャイルド性の進歩を強調しています。

# 5. 地域分析

* 北米: 2024年に医薬品プラスチック包装市場の36.43%を占め、先進的なGMP工場、DSCSAシリアル化期限、リショアリングインセンティブに支えられています。FDAのガイダンスは、連続製造とスマートセンサーを支持し、地元のコンバーターにRFIDを包装壁に組み込み、PFASフリーフィルムを認定するよう促しています。

* 欧州: 規制の厳格さと持続可能性のリーダーシップを兼ね備え、堅牢でありながら進化する市場基盤を形成しています。PPWRはリサイクル性、EPR費用、PFAS禁止を強制し、地域のコンバーター間でR&D予算を刺激する再設計を促しています。

* アジア太平洋: 2030年までに医薬品プラスチック包装市場で最も高い9.98%のCAGRを達成すると予測されています。中国は2025年行動計画の下で加速しており、包装品質監査をICH Q9に合わせ、グリーン工場に資金を提供しています。インドは薬局方試験とデジタルトレーサビリティを強化し、スマートラベルサプライヤーに機会を創出しています。

# 6. 競争環境

医薬品プラスチック包装市場は依然として断片化されており、地域スペシャリストとグローバル大手が存在しています。AmcorとBerry Globalの全株式による合併は、年間売上高250億米ドルの巨大企業を形成し、年間1億8000万米ドルをR&Dに投じ、6億5000万米ドルのシナジー効果を追求し、ヘルスケアポリマーに焦点を当てています。この合併により、Phoenix Flexiblesを通じてアジアでの軟質包装のフットプリントが拡大し、最も急速に成長している地域の需要に対応しています。

Gerresheimerは、治験被験者の服薬遵守を記録するGx Capスマートボトルや、充填ラインの切り替えを大幅に削減するEZ-fill Smart滅菌バイアルプラットフォームなど、デジタル対応の一次包装で差別化を図っています。TekniPlexは、USP <661.1>の溶出限界を満たすPCR含有量の多いブリスターウェブで持続可能性の空白地帯をターゲットにしています。中堅コンバーターは、ニッチな勝利を追求しており、Nutra-MedによるLegacy Pharma Solutionsの買収は、OTCスイッチに参入する栄養補助食品顧客向けの高速ブリスター包装を拡大しています。

競合他社は、R&DをPFASフリーバリアコーティング、抗菌マスターバッチ、ブロックチェーン対応NFCタグにシフトしています。リサイクル樹脂の変動性に対応するためにラインをアップグレードするにつれて設備投資が増加し、共同開発契約を通じた協力を推進しています。市場参入企業は、個別化医療包装向けのアジャイルな3Dプリントツールで差別化を図る一方、既存企業は上位20社の製薬会社との大量契約を活用し、医薬品プラスチック包装市場内での適度な集中を支えています。

# 7. 主要プレイヤー

* Aptar Group Inc.

* Plastipak Holdings

* Amcor PLC

* Klöckner Pentaplast Group

* Silgan Holdings Inc.

# 8. 最近の業界動向

* 2024年7月: 大日本印刷は、アルミニウム箔に代わるポリプロピレン製プレススルーフィルムを導入し、2030年までに10億円(670万米ドル)の売上を目指しています。

* 2025年6月: FDAは、2026年末までに食品接触ポリマー中の石油系合成染料の段階的廃止を確認し、包装の再処方を促しています。

* 2025年5月: Gerresheimerは、Pharmapack 2025でGx Capスマート錠剤容器とEZ-fill Smartプラットフォームを発表しました。

* 2025年4月: Amcorは、Berry Globalとの135億米ドル規模の合併を完了し、グローバルなヘルスケア包装リーダーを創出しました。

—

(文字数:約4900文字)# 9. 市場の推進要因と抑制要因

9.1 推進要因

* 高齢化と慢性疾患の増加: 世界的な高齢化の進展と慢性疾患の罹患率の上昇は、医薬品および医療機器の需要を押し上げ、結果として医療用包装市場の成長を促進しています。

* 医薬品開発の進展: バイオ医薬品、個別化医療、高度なドラッグデリバリーシステムなどの新しい治療法の登場は、特殊な保護機能や精密な投与を可能にする革新的な包装ソリューションの必要性を高めています。

* 厳格な規制要件: 医薬品の安全性、品質、トレーサビリティに関する世界的な規制(FDA、EMAなど)は、偽造防止、改ざん防止、および患者の安全を確保するための高度な包装技術の採用を義務付けています。

* 持続可能性への注力: 環境意識の高まりと企業の社会的責任へのコミットメントにより、リサイクル可能、生分解性、または再生可能な素材を使用した持続可能な包装ソリューションへの需要が高まっています。

* 患者の利便性とアドヒアンスの向上: スマート包装、使いやすいデバイス、視覚的な指示を提供する包装など、患者の服薬アドヒアンスを向上させ、利便性を高めるソリューションが市場の成長を後押ししています。

9.2 抑制要因

* 高コストと研究開発投資: 新しい包装材料や技術の開発には多額の研究開発投資が必要であり、特に厳格な規制要件を満たすためには、そのコストが製品価格に転嫁される可能性があります。

* 複雑な規制環境: 医療用包装は、医薬品との適合性、安全性、安定性に関して非常に複雑で厳格な規制の対象となります。これらの規制を遵守するための時間とコストは、市場参入の障壁となることがあります。

* サプライチェーンの課題: 原材料の価格変動、地政学的リスク、物流の混乱などは、医療用包装の生産と供給に影響を与え、市場の成長を阻害する可能性があります。

* 代替材料と技術の競争: プラスチック、ガラス、金属などの伝統的な材料に加え、新しい複合材料やデジタル技術の進化が、既存の包装ソリューションに競争圧力を与えています。

* 環境規制と廃棄物管理: 包装廃棄物の削減とリサイクルに関する厳格な環境規制は、メーカーに新たな課題を突きつけており、持続可能なソリューションへの移行にはコストと技術的な障壁が伴います。

# 10. 市場セグメンテーション

10.1 材料別

* プラスチック: ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)などが主要な材料であり、軽量性、耐久性、成形性の高さから広く利用されています。ブリスターパック、ボトル、キャップ、注射器などに使用されます。

* ガラス: 医薬品の安定性を保つ上で重要な不活性性、透明性、バリア性を提供します。注射剤、バイアル、アンプル、シロップボトルなどに使用されますが、破損のリスクと重量が課題です。

* 金属: アルミニウム箔やスチールが主な材料で、優れたバリア性、光遮断性、耐湿性を提供します。ブリスターパックの裏打ち、チューブ、エアゾール缶などに使用されます。

* 紙・板紙: カートン、ラベル、二次包装材として広く使用されます。持続可能性への関心の高まりから、リサイクル可能な紙ベースのソリューションへの需要が増加しています。

* その他: ゴム(ストッパー、ガスケット)、複合材料、生分解性ポリマーなどが含まれます。

10.2 製品タイプ別

* 一次包装: 医薬品と直接接触する包装であり、ブリスターパック、ストリップパック、ボトル、バイアル、アンプル、注射器、チューブ、パウチなどが含まれます。製品の保護、安定性、無菌性を確保する上で最も重要です。

* 二次包装: 一次包装を保護し、製品情報を提供する包装です。カートン、ボックス、トレイ、ラベルなどが含まれます。ブランド表示、偽造防止、患者への情報提供の役割を担います。

* 三次包装: 輸送および保管のために複数の二次包装をまとめる包装です。輸送用コンテナ、パレット、ストレッチフィルムなどが含まれ、サプライチェーン全体での製品の安全性を確保します。

10.3 用途別

* 医薬品: 錠剤、カプセル、液体、注射剤、粉末、クリームなど、あらゆる形態の医薬品の包装が含まれます。処方薬、市販薬(OTC)、ジェネリック医薬品など、幅広い製品に対応します。

* 医療機器: 手術器具、診断キット、インプラント、使い捨て医療品などの包装が含まれます。滅菌性、物理的保護、使用説明の提供が重要です。

* バイオ医薬品: 生物学的製剤、ワクチン、細胞・遺伝子治療薬など、温度管理や光からの保護が特に重要なデリケートな製品の包装です。特殊なバイアル、プレフィルドシリンジ、コールドチェーン対応包装が求められます。

* その他: 栄養補助食品、化粧品、パーソナルケア製品など、医療分野と密接に関連する製品の包装が含まれます。

# 11. 地域別分析

11.1 北米

北米地域は、世界最大の医療用包装市場の一つであり、米国がその主要な牽引役となっています。高度な医療インフラ、大手製薬会社の存在、厳格な規制環境が市場の成長を支えています。特に、バイオ医薬品のR&D投資の増加、個別化医療の進展、スマート包装技術の採用が市場を活性化させています。また、FDAによる規制強化は、偽造防止や患者の安全性を高めるための革新的な包装ソリューションへの需要を促進しています。持続可能性への意識も高まっており、リサイクル可能な材料や環境に優しい包装ソリューションへの移行が進んでいます。

11.2 欧州

欧州は、ドイツ、フランス、英国、イタリア、スペインなどの主要国が市場を牽引しており、確立された製薬産業と医療システムを背景に安定した成長を遂げています。欧州医薬品庁(EMA)による厳格な規制は、高品質で安全な包装ソリューションの採用を促しています。高齢化の進展と慢性疾患の増加が医薬品需要を押し上げるとともに、バイオ医薬品やジェネリック医薬品市場の拡大も包装需要に貢献しています。また、欧州連合(EU)の環境規制は、持続可能な包装材料とリサイクルソリューションの開発を強く推進しており、イノベーションの重要な原動力となっています。

11.3 アジア太平洋

アジア太平洋地域は、世界で最も急速に成長している医療用包装市場であり、中国、インド、日本が主要な成長エンジンとなっています。この地域の成長は、膨大な人口、医療費の増加、医療インフラの改善、ジェネリック医薬品産業の拡大によって推進されています。特に、中国とインドでは、医療アクセスの向上と可処分所得の増加が医薬品消費を促進し、包装需要を大幅に高めています。日本は、高齢化社会の進展と高度な医療技術により、高品質で機能性の高い包装ソリューションへの需要が高いです。また、この地域では、コスト効率の高い包装ソリューションと、持続可能性への関心の高まりが共存しています。

11.4 ラテンアメリカ

ラテンアメリカ地域は、ブラジル、メキシコ、アルゼンチンが主要な市場であり、医療インフラの改善、医療費の増加、慢性疾患の有病率の上昇が市場の成長を後押ししています。この地域では、ジェネリック医薬品の普及が進んでおり、コスト効率の高い包装ソリューションへの需要が高いです。また、政府による医療制度改革や医薬品へのアクセス改善の取り組みも、包装市場の拡大に寄与しています。しかし、経済の不安定性や規制環境のばらつきが、市場の成長を抑制する要因となることもあります。

11.5 中東・アフリカ

中東・アフリカ地域は、医療インフラの発展途上にある国が多いものの、医療費の増加、政府による医療投資、人口増加が市場の成長を促進しています。特に、サウジアラビア、アラブ首長国連邦、南アフリカなどが主要な市場です。この地域では、感染症対策や慢性疾患の管理のための医薬品需要が高まっており、基本的な医薬品包装の需要が堅調です。しかし、政治的・経済的安定性の欠如、サプライチェーンの課題、規制環境の未整備などが市場の成長を妨げる要因となることもあります。

# 12. 競争環境

医療用包装市場は、多数のグローバル企業と地域企業が競争する、非常に細分化された市場です。主要プレイヤーは、製品の多様性、技術革新、地理的プレゼンス、顧客基盤の拡大を通じて競争優位性を確立しようとしています。合併・買収(M&A)は、市場シェアを拡大し、新しい技術や能力を獲得するための一般的な戦略となっています。

12.1 主要な競争戦略

* 製品イノベーション: スマート包装、改ざん防止包装、チャイルドレジスタンス包装、持続可能な包装ソリューションなど、付加価値の高い製品の開発に注力しています。

* 規制遵守と品質: 厳格な医療規制に準拠し、高い品質基準を満たすことで、顧客からの信頼を獲得しています。

* グローバル展開: 新興市場への進出や生産拠点の拡大を通じて、地理的プレゼンスを強化しています。

* 持続可能性への取り組み: 環境に配慮した材料の使用、リサイクル可能な包装ソリューションの開発、製造プロセスの最適化を通じて、企業の社会的責任を果たし、顧客の持続可能性目標を支援しています。

* 顧客との連携: 製薬会社や医療機器メーカーと密接に連携し、特定のニーズに合わせたカスタマイズされた包装ソリューションを提供しています。

12.2 主要プレイヤーの動向

* Amcor PLC: Berry Globalとの合併により、ヘルスケア包装分野でのリーダーシップを強化し、幅広い製品ポートフォリオとグローバルな供給能力を確立しました。持続可能な包装ソリューションの開発にも積極的に取り組んでいます。

* Aptar Group Inc.: 革新的なディスペンシングシステムと密封ソリューションに強みを持っています。特に、バイオ医薬品や注射剤向けの高度なソリューションを提供し、患者の利便性と安全性の向上に貢献しています。

* Gerresheimer AG: ガラスおよびプラスチック製の特殊包装ソリューションの主要プロバイダーであり、特に注射剤、バイアル、プレフィルドシリンジの分野で高い評価を得ています。スマート包装技術の開発にも注力しています。

* Klöckner Pentaplast Group: フィルムおよびリジッドフィルムの製造に特化しており、ブリスター包装、医療用トレイ、その他の保護包装ソリューションを提供しています。持続可能な材料への投資も行っています。

* Silgan Holdings Inc.: 硬質包装および特殊包装ソリューションの多様なポートフォリオを持ち、医療用包装市場においても存在感を示しています。

# 13. 市場予測と将来展望

医療用包装市場は、今後数年間で堅調な成長を続けると予測されています。この成長は、世界的な高齢化の進展、慢性疾患の有病率の上昇、新薬開発の加速、医療費の増加といったマクロトレンドによって推進されます。特に、バイオ医薬品、個別化医療、高度なドラッグデリバリーシステムの進化は、より高度で特殊な包装ソリューションへの需要を生み出すでしょう。

13.1 主要なトレンド

* スマート包装の普及: リアルタイムのモニタリング、服薬アドヒアンスの追跡、偽造防止機能を提供するスマート包装ソリューションの採用が加速すると予想されます。IoT技術の統合により、患者の安全性と利便性が向上します。

* 持続可能性への移行: 環境規制の強化と消費者の意識の高まりにより、リサイクル可能、生分解性、再生可能な材料を使用した包装ソリューションへの需要がさらに高まります。企業は、サプライチェーン全体での環境フットプリント削減に注力するでしょう。

* カスタマイズと個別化: 個別化医療の進展に伴い、特定の患者や治療法に合わせたカスタマイズされた包装ソリューションの需要が増加します。小ロット生産やオンデマンド印刷技術の進化がこれを可能にします。

* デジタル化と自動化: 包装製造プロセスにおけるデジタル技術と自動化の導入が進み、生産効率の向上、コスト削減、品質管理の強化が図られます。

* サプライチェーンのレジリエンス強化: 地政学的リスクやパンデミックなどの影響を受けにくい、より強靭で柔軟なサプライチェーンの構築が重視されます。地域ごとの生産能力の強化や、複数の供給源の確保が進むでしょう。

13.2 課題と機会

市場は成長する一方で、原材料価格の変動、厳格な規制環境、サプライチェーンの複雑さといった課題に直面し続けます。しかし、これらの課題は、イノベーションと差別化の機会でもあります。持続可能なソリューションの開発、デジタル技術の活用、新興市場への戦略的投資は、企業にとって大きな成長機会となるでしょう。

# 14. 結論

医療用包装市場は、患者の安全性、製品の完全性、そして持続可能性という複数の要求に応えるために、絶えず進化しています。高齢化社会の進展と医療技術の革新が市場を牽引する一方で、環境への配慮と規制遵守が重要な要素となっています。主要プレイヤーは、M&A、研究開発投資、グローバル展開を通じて競争力を強化し、多様なニーズに応える革新的なソリューションを提供しています。今後も、スマート包装、持続可能な材料、デジタル化が市場の主要なトレンドとなり、医療用包装はヘルスケアエコシステムにおいて不可欠な役割を果たし続けるでしょう。

このレポートは、世界の医薬品プラスチック包装市場に関する包括的な分析を提供しています。医薬品プラスチック包装は、医薬品の安全性、有効性、完全性を維持するために不可欠な役割を果たしており、その軽量性、耐久性、費用対効果の高さから、製薬業界で広く採用されています。本レポートでは、市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、そして将来の機会について詳細に解説しています。

市場規模と成長予測:

医薬品プラスチック包装市場は、2025年には657.5億米ドルの規模に達し、2030年までには895.7億米ドルに成長すると予測されています。これは、市場が今後も堅調な拡大を続けることを示しています。

市場の主要な推進要因:

市場の成長を後押しする主な要因は多岐にわたります。生物製剤や注射剤向けのプラスチック包装の需要が世界的に増加していること、新興市場におけるジェネリック医薬品生産の拡大、そして軽量で破損しにくいプラスチック包装がもたらす物流上の大きな利点が挙げられます。さらに、在宅医療の普及やEコマースの成長に伴うユニットドーズ包装の採用、個別化医療に対応するためのオンサイトBFS(ブローフィルシール)技術や3Dプリント金型の導入、抗菌性やスマートポリマー機能を備えた包装の開発も、市場を活性化させています。

市場の抑制要因:

一方で、市場の成長を抑制するいくつかの課題も存在します。欧州連合(EU)のSUP指令や拡大生産者責任(EPR)制度など、プラスチック廃棄物に関する規制が世界的に強化されていることは、企業にとって大きな圧力となっています。また、ポリマー原料価格の変動性、生物製剤向け包装においてガラス製バイアルからCOP(環状オレフィンポリマー/コポリマー)製バイアルへの政策転換が進んでいること、そして医薬品グレードのリサイクル樹脂の供給不足も、市場の課題として認識されています。

主要セグメントの動向:

原材料別に見ると、ポリプロピレン(PP)は、その優れた滅菌適合性と規制上の高い受容性から、2024年には30.53%の市場シェアを占め、引き続き主要な原材料としての地位を確立しています。その他、ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、COP/COC、そしてバイオベースおよびリサイクルプラスチックも重要な役割を担っています。

製品タイプ別では、生物製剤の増加と在宅投与型注射剤の普及により、プレフィルドシリンジが年平均成長率(CAGR)8.53%と最も速い成長を遂げています。ボトルや固形容器、バイアル、アンプル、ブリスターパック、パウチ、クロージャー、IVバッグなども主要な製品タイプとして市場に貢献しています。

地域別では、アジア太平洋地域がCAGR 9.98%で最も急速に成長する市場と予測されています。これは、同地域におけるジェネリック医薬品製造の拡大と規制の調和が主な要因です。

規制環境と持続可能性への取り組み:

EUの包装・包装廃棄物規則(PPWR)は、2030年までの完全なリサイクル可能性を義務付け、拡大生産者責任(EPR)費用を導入することで、企業にモノマテリアル設計やリサイクル材の使用を強く促しています。これに対応するため、多くの企業はバイオベースポリマー、PCR(使用済み再生材)を豊富に含むフィルム、PFASフリーコーティングへの投資を積極的に行っています。また、医薬品グレードのリサイクル樹脂供給を確保するための業界内での協力体制も構築されており、持続可能性への意識が高まっています。

競争環境と将来展望:

本レポートでは、Amcor PLC、Gerresheimer AG、AptarGroup Inc.、West Pharmaceutical Services Inc.、Klöckner Pentaplast Groupなど、市場を牽引する主要企業の詳細なプロファイルが提供されています。これには、市場集中度、各社の戦略的動向、市場シェア分析が含まれます。さらに、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生物製剤および注射剤用プラスチックパックの需要増加

- 4.2.2 新興市場におけるジェネリック医薬品生産の拡大

- 4.2.3 軽量で破損しにくい物流上の利点

- 4.2.4 在宅医療およびeコマースにおける単位用量採用

- 4.2.5 パーソナライズされた医薬品のためのオンサイトBFSおよび3Dプリント金型

- 4.2.6 抗菌性/スマートポリマー対応パック

-

4.3 市場の阻害要因

- 4.3.1 拡大するプラスチック廃棄物規制(EU SUP、EPRなど)

- 4.3.2 変動するポリマー原料価格

- 4.3.3 生物製剤用ガラスからCOPバイアルへの政策転換

- 4.3.4 医薬品グレードのr-樹脂供給不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的シナリオの評価

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエチレンテレフタレート (PET)

- 5.1.3 高密度ポリエチレン (HDPE)

- 5.1.4 低密度ポリエチレン (LDPE)

- 5.1.5 環状オレフィンポリマー / コポリマー (COP/COC)

- 5.1.6 バイオベースおよびリサイクルプラスチック

-

5.2 製品タイプ別

- 5.2.1 ボトルおよび固体容器

- 5.2.2 バイアルおよびアンプル

- 5.2.3 プレフィルドシリンジおよびカートリッジ

- 5.2.4 ブリスターパックおよびストリップパック

- 5.2.5 パウチ / スティックパック / サシェ

- 5.2.6 クロージャー、キャップ、蓋

- 5.2.7 IVバッグおよびフレキシブルバッグ

-

5.3 包装形態別

- 5.3.1 硬質

- 5.3.2 軟質

-

5.4 薬剤投与経路別

- 5.4.1 経口

- 5.4.2 非経口 / 注射

- 5.4.3 眼科用 / 鼻腔用

- 5.4.4 局所 / 経皮

-

5.5 エンドユーザー別

- 5.5.1 製薬メーカー

- 5.5.2 医薬品受託開発製造機関 (CDMO)

- 5.5.3 病院および診療所

- 5.5.4 在宅医療環境

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Amcor PLC

- 6.4.2 Gerresheimer AG

- 6.4.3 AptarGroup Inc.

- 6.4.4 West Pharmaceutical Services Inc.

- 6.4.5 Klöckner Pentaplast Group

- 6.4.6 Comar LLC

- 6.4.7 O.Berk Company LLC

- 6.4.8 Pretium Packaging LLC

- 6.4.9 Drug Plastics and Glass Co. Inc.

- 6.4.10 Gil-Pack Ltd.

- 6.4.11 Alpla Group

- 6.4.12 Silgan Holdings Inc.

- 6.4.13 Placon Corporation

- 6.4.14 Sealed Air Corporation

- 6.4.15 Plastipak Holdings

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医薬品プラスチック包装は、医薬品の品質と安全性を確保し、患者様が安心して使用できるよう、様々な機能を持つプラスチック製の容器や包材を指します。医薬品は、光、湿気、酸素、温度変化、微生物など外部環境の影響を受けやすく、その品質が損なわれると薬効の低下や副作用のリスクが生じる可能性があります。プラスチック包装は、これらの外部要因から医薬品を保護し、有効成分の安定性を保ち、無菌性を維持し、定められた有効期限まで品質を保証する上で不可欠な役割を担っております。また、内容物の識別性、取り扱いやすさ、改ざん防止機能なども重要な要素となります。

医薬品プラスチック包装には多種多様な種類がございます。医薬品に直接触れる「一次包装」としては、錠剤やカプセル剤を個別に包装するPTP(Press Through Pack)シートが代表的で、主にPVC(ポリ塩化ビニル)やPVDC(ポリ塩化ビニリデン)、PP(ポリプロピレン)などが使用され、アルミ箔と組み合わせて高いバリア性を実現しております。液剤や粉薬、錠剤などを収容するボトルには、HDPE(高密度ポリエチレン)、LDPE(低密度ポリエチレン)、PP、PET(ポリエチレンテレフタレート)などが用いられ、内容物の特性に応じて素材が選定されます。注射剤容器としては、ガラス製が主流ですが、近年ではCOP(環状オレフィンポリマー)やCOC(環状オレフィンコポリマー)といった高機能プラスチック製のバイアルやプレフィルドシリンジが増加しており、軽量性、耐破損性、低溶出性といった利点がございます。その他、軟膏やクリーム剤用のチューブ(PE、PP)、点眼容器(LDPE、PP)、輸液バッグ(PVCフリーのPP、EVAなど)なども広く利用されております。これらの一次包装を保護し、複数の製品をまとめる「二次包装」としては、紙製のカートンが一般的ですが、プラスチック製のトレイやブリスターパックも使用されることがございます。

医薬品プラスチック包装の用途は非常に広範です。錠剤やカプセル剤はPTPシートやボトルに、液剤はボトルや点眼容器、輸液バッグに、注射剤はプレフィルドシリンジやバイアルに、軟膏やクリーム剤はチューブにそれぞれ包装されます。また、吸入器やインジェクターといった医療機器と一体化したプラスチック包装も多く、患者様が自宅で安全かつ簡便に医薬品を使用できるよう工夫されております。特に、自己注射製剤の普及に伴い、プレフィルドシリンジやペン型インジェクターの需要が高まっており、これらには精密なプラスチック成形技術が不可欠でございます。

関連技術としては、まず「バリア性向上技術」が挙げられます。酸素や水蒸気から医薬品を保護するため、多層フィルム、蒸着フィルム、PVDCコート、EVOH(エチレンビニルアルコール共重合体)などが用いられます。次に「無菌充填技術」は、クリーンルーム環境下での製造や、EOG(エチレンオキサイド)滅菌、放射線滅菌、高圧蒸気滅菌といった滅菌処理によって、医薬品の無菌性を確保します。また、医薬品の安全性を守る上で重要な「改ざん防止技術」には、シュリンクラップ、開封検知シール、特殊なキャップ構造、PTPシートの構造などが開発されております。患者様の利便性と安全性を高める「識別・情報表示技術」として、バーコード、QRコード、RFID、点字、ホログラムなどが活用され、トレーサビリティの確保や誤投薬防止に貢献しております。さらに、高齢者や視覚障がい者にも配慮した「ユニバーサルデザイン」の導入も進んでおり、開けやすいキャップや見やすい表示、色分けなどが工夫されております。近年では、医薬品と包装材料との相互作用を評価する「溶出物・浸出物(Extractables & Leachables)評価」も重要視されており、医薬品の品質と安全性を科学的に裏付けるための技術として確立されております。

市場背景としましては、医薬品プラスチック包装市場は堅調な成長を続けております。世界的な高齢化社会の進展と慢性疾患の増加により、医薬品全体の需要が拡大していることが大きな要因です。特に、バイオ医薬品や再生医療等製品といった高薬価でデリケートな医薬品の増加は、より高度なバリア性や低溶出性を持つ高機能プラスチック包装の需要を押し上げております。また、ジェネリック医薬品の普及は、コスト効率の良い包装ソリューションへのニーズを生み出しております。自己注射製剤の増加も、プレフィルドシリンジやペン型インジェクターといったプラスチック製医療機器一体型包装の市場を拡大させております。一方で、各国・地域の薬事規制(GMP、PIC/S GMPなど)は年々厳格化しており、包装材料の品質、安全性、トレーサビリティに対する要求は高まる一方です。さらに、世界的な環境意識の高まりから、プラスチック廃棄物問題への対応が喫緊の課題となっており、リサイクル可能な素材、バイオマスプラスチックの採用、軽量化、モノマテリアル化(単一素材化)といった環境配慮型の包装開発が強く求められております。

今後の展望としましては、医薬品プラスチック包装はさらなる高機能化と環境対応が二大潮流となるでしょう。高機能化の面では、酸素や水蒸気に対するバリア性のさらなる向上、特にバイオ医薬品向けに低溶出性・低吸着性を持つ新素材の開発が進むと予想されます。また、IoT技術と連携した「スマートパッケージング」の導入も期待されており、温度・湿度センサーの内蔵、服薬管理を支援するリマインダー機能、偽造防止のためのデジタル認証などが実用化される可能性があります。個別化医療の進展に伴い、少量多品種生産やオンデマンド包装への対応も求められるでしょう。環境対応の面では、リサイクルしやすいモノマテリアル包装の普及が加速し、バイオマスプラスチックや生分解性プラスチックの採用が拡大すると考えられます。軽量化や薄肉化によるプラスチック使用量の削減、そして使用済み包装材のリサイクルシステムの構築と効率化も重要な課題となります。安全性と利便性の向上も引き続き追求され、改ざん防止機能の強化や、ユニバーサルデザインのさらなる普及、服薬アドヒアランス向上を支援する機能の開発が進むでしょう。デジタル技術との融合も進み、AIを活用した品質管理や生産最適化、ブロックチェーン技術によるトレーサビリティの強化などが、医薬品プラスチック包装の未来を形作っていくと考えられます。