製薬ロボット市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

医薬品ロボット市場レポートは、ロボットタイプ(従来型ロボット - 多関節、スカラ、直交、デルタ;協働ロボット)、用途(ピッキング&パッケージング、検査・品質保証試験、ラボラトリーオートメーションなど)、エンドユーザー(製薬メーカーなど)、可搬重量(5kg以下、5~15kgなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

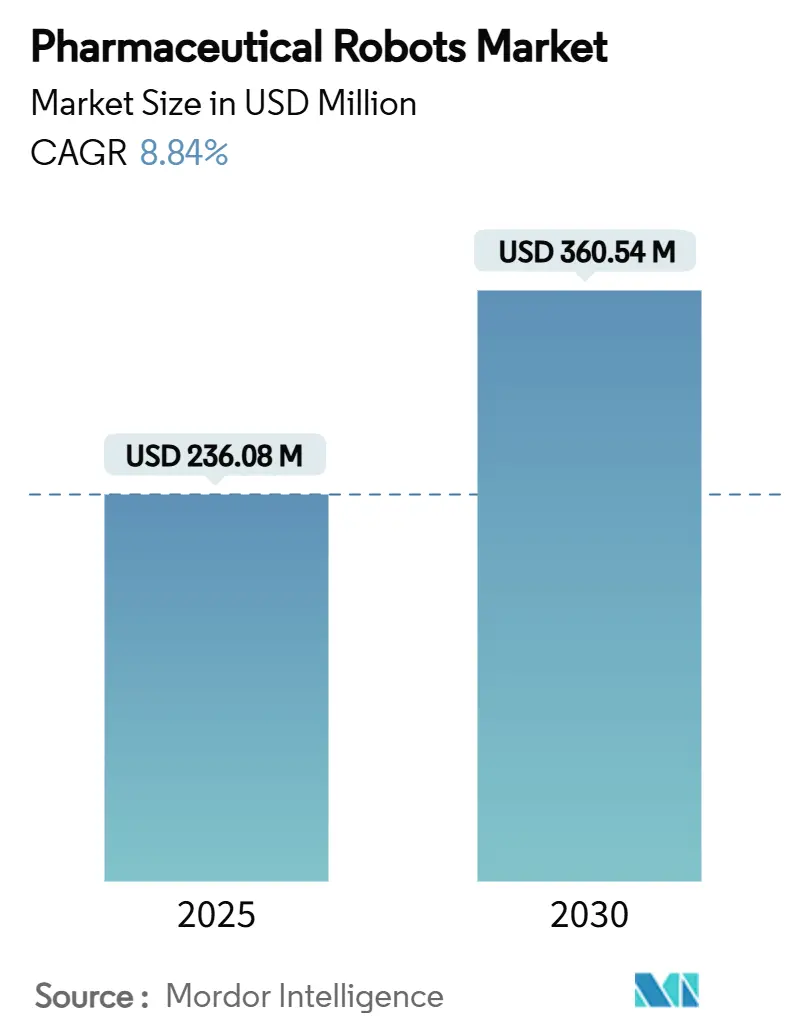

医薬品ロボット市場は、2025年には2億3,608万米ドル、2030年には3億6,054万米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.84%で成長すると予測されています。この市場は、個別化医療や少量バッチ生産への急速な移行に伴い、製造業者が生産体制を再構築していることが主な要因となり、堅調な導入が進んでいます。ロボットによる自動化は、無菌性を保証しつつ、切り替え時間を短縮できるため、特に重要視されています。また、最新のロボットは詳細な監査証跡を生成し、データ完全性に関する規制に適合するため、規制当局による審査が迅速化されるという利点も、早期導入企業によって指摘されています。サプライヤーは、検証済みのソフトウェアとロボットをバンドルして提供することで、顧客が長期間にわたるIQ/OQ/PQサイクルを回避できるため、価格決定力を高めています。並行して、AIを搭載した協働ロボット(コボット)へのベンチャー投資が活発化しており、予知保全や24時間稼働の可能性が、さらなる投資を後押ししています。

主要なレポートのポイント

* ロボットタイプ別: 従来の多関節ロボットが2024年に医薬品ロボット市場シェアの61.48%を占め、ペイロードの多いパレタイジングやバイアル処理において優位性を示しました。一方、協働ロボット(コボット)は2030年までに12.48%のCAGRで拡大すると予測されています。協働ロボットは、ハードガードを不要にし、クリーンルームのフットプリントを縮小することで、生産レイアウトを再構築しています。ラボにおいても、UR10eのようなコボットがISO-7ゾーンを侵害することなく科学者の隣でアッセイプレートを準備するなど、その波は加速しています。

* アプリケーション別: ピッキング&パッケージングが2024年に医薬品ロボット市場の44.57%を占め、反復的なカートン積載作業の自動化による迅速な効果を示しています。しかし、無菌充填・仕上げは、Annex 1の無菌性条項により密閉型ロボットがほぼ必須となることから、2030年までに11.63%のCAGRで成長すると見込まれています。ラボ自動化も、サイクルタイム短縮を求める化学者のニーズに応え、成長しています。

* エンドユーザー別: 医薬品メーカーが2024年に53.65%の収益を占め、初期の技術導入を牽引しました。しかし、CMO(医薬品受託製造機関)は、委託元が生産量の急増に対応するために柔軟なロボットを導入し、一晩でキャンペーンを切り替えることで複数のクライアントに対応できるため、2030年までに10.06%のCAGRで最も速い成長を記録すると予測されています。研究機関や病院薬局も、RIVAのような小型調剤ロボットを導入し、腫瘍病棟での投与精度を確保しています。

* ペイロード容量別: 5-15 kgのユニットが2024年に34.68%の収益を上げ、バイアル、シリンジ、ストッパー付きネストの処理に理想的です。成長は15-30 kgのクラスにシフトし、ドラムローディングやバッファー調製を自動化することで11.

本レポートは、世界の医薬品ロボット市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を詳細に記述しています。

1. 市場概況と成長予測

医薬品ロボット市場は、2025年には2億3608万米ドル規模に達し、2030年までには3億6054万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.84%と見込まれています。

2. 市場を牽引する要因

市場の成長を促進する主な要因は多岐にわたります。まず、「個別化された少量生産への急速な移行」が挙げられ、これにより柔軟性と精度が求められる生産プロセスにおいてロボットの導入が進んでいます。次に、「COVID-19パンデミックによって加速された非接触型充填仕上げラインへの需要」も大きな推進力となっています。感染リスクの低減と生産効率の向上のため、自動化の必要性が高まりました。

さらに、「無菌領域における熟練労働者不足」は、人手に代わるロボットソリューションの導入を促しています。また、「Annex 1 Rev. 12の滅菌義務化に向けた規制動向」は、より厳格な無菌環境の維持を要求し、ロボットによる自動化がその解決策として注目されています。

技術的な側面では、「AIを活用した予知保全によるOEE(設備総合効率)ダウンタイムの削減」が、ロボットシステムの運用効率を高め、導入メリットを増大させています。最後に、「モバイルクリーンルームコボットへのベンチャー資金流入」は、革新的なロボット技術の開発と市場投入を後押ししています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。最も大きな障壁の一つは、「GxPコンプライアンスのための高いバリデーションおよびIQ/OQ/PQ(設置時適格性確認/稼働時適格性確認/性能適格性確認)コスト」です。これらのコストはプロジェクト費用の最大40%を占めることがあり、導入期間を最大18ヶ月延長させる要因となっています。

また、「ネットワーク化されたコボットにおけるサイバーセキュリティの脆弱性」は、データ保護とシステム安定性に関する懸念を引き起こしています。さらに、「分断されたグローバルGMP標準」は、医薬品製造におけるロボットシステムの承認サイクルを長期化させ、市場展開の遅延につながっています。最後に、「オープンソースロボットプログラミング人材の不足」も、ロボットシステムのカスタマイズや最適化を困難にする要因となっています。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* ロボットタイプ別: 従来型ロボット(多関節ロボット、SCARAロボット、直交ロボット、デルタロボット)と、協働ロボット(コボット)に分類されます。特に協働ロボットは、12.48%のCAGRで成長し、従来型多関節システムを上回る勢いを見せています。

* アプリケーション別: ピッキング&パッケージング、検査&QAテスト、ラボ自動化、無菌充填仕上げ、無菌調剤、マテリアルハンドリング&パレタイジングなどが含まれます。

* エンドユーザー別: 製薬メーカー、医薬品受託製造機関(CMO)、研究・学術機関、病院薬局、調剤薬局、小売・通信販売薬局が対象です。CMOは、柔軟なロボット導入により迅速なキャンペーン切り替えと稼働率向上を実現し、このエンドユーザーグループは10.06%のCAGRで成長すると予測されています。

* ペイロード容量別: 5kg未満、5~15kg、15~30kg、30~60kg、60kg超に分類されます。2024年には、5~15kgのロボットが市場収益の34.68%を占め、バイアルやシリンジのハンドリング作業に広く利用されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に区分されます。アジア太平洋地域は、中国の設備増強と日本の技術的リーダーシップに牽引され、10.74%のCAGRで最も多くの新規収益をもたらすと予測されています。

5. 競争環境

市場の競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、ABB Ltd.、Fanuc Corp.、Kawasaki Heavy Industries、Yaskawa Electric (Motoman)、Staubli Robotics、KUKA AG、Universal Robots、Denso Wave、Epson Robots、Mitsubishi Electric、Omron Adept、Shibaura Machine (Toshiba)、ARxIUM、Grifols Engineering、BD、Swisslog Healthcare、Meditech、Essert Roboticsなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて分析されています。

6. 市場機会と将来展望

レポートでは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。医薬品製造プロセスの自動化と効率化は今後も進展し、特に個別化医療やバイオ医薬品の需要増加に伴い、ロボット技術の重要性はさらに高まるでしょう。

結論

医薬品ロボット市場は、技術革新と医薬品製造のパラダイムシフトに支えられ、堅調な成長が期待されています。しかし、高い導入コストやサイバーセキュリティ、規制の複雑さといった課題も存在します。これらの課題を克服し、市場の潜在能力を最大限に引き出すためには、技術開発、標準化、および人材育成が不可欠であると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 個別化された少量生産医薬品への急速な移行

- 4.2.2 COVID-19により加速された非接触型充填・仕上げラインの需要

- 4.2.3 無菌領域における熟練労働者プールの縮小

- 4.2.4 付属書1改訂12の無菌性義務化に向けた規制の動き

- 4.2.5 AIを活用した予知保全によるOEEダウンタイムの削減

- 4.2.6 モバイルクリーンルームコボットへのベンチャー資金の急増

-

4.3 市場の阻害要因

- 4.3.1 GxP準拠のための高いバリデーションおよびIQ/OQ/PQコスト

- 4.3.2 ネットワーク化されたコボットにおけるサイバーセキュリティの脆弱性

- 4.3.3 分断されたグローバルGMP標準が承認サイクルを長期化

- 4.3.4 オープンソースロボットプログラミング人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ロボットタイプ別

- 5.1.1 従来型ロボット

- 5.1.1.1 多関節ロボット

- 5.1.1.2 スカラロボット

- 5.1.1.3 直交ロボット

- 5.1.1.4 デルタロボット

- 5.1.2 協働ロボット(コボット)

-

5.2 用途別

- 5.2.1 ピッキング&包装

- 5.2.2 検査&品質保証テスト

- 5.2.3 ラボラトリーオートメーション

- 5.2.4 無菌充填・仕上げ

- 5.2.5 無菌調剤

- 5.2.6 マテリアルハンドリング&パレタイジング

-

5.3 エンドユーザー別

- 5.3.1 製薬メーカー

- 5.3.2 医薬品受託製造機関(CMO)

- 5.3.3 研究機関&学術ラボ

- 5.3.4 病院薬局

- 5.3.5 調剤薬局

- 5.3.6 小売&通信販売薬局

-

5.4 可搬重量別

- 5.4.1 5 kgまで

- 5.4.2 5~15 kg

- 5.4.3 15~30 kg

- 5.4.4 30~60 kg

- 5.4.5 60 kg超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ABB Ltd.

- 6.3.2 ファナック株式会社

- 6.3.3 川崎重工業

- 6.3.4 安川電機(モートマン)

- 6.3.5 シュトゥーブリ ロボティクス

- 6.3.6 KUKA AG

- 6.3.7 ユニバーサルロボット

- 6.3.8 デンソーウェーブ

- 6.3.9 エプソンロボット

- 6.3.10 三菱電機

- 6.3.11 オムロンアデプト

- 6.3.12 芝浦機械(東芝)

- 6.3.13 ARxIUM

- 6.3.14 グリフォルス エンジニアリング

- 6.3.15 BD

- 6.3.16 スイスログ ヘルスケア

- 6.3.17 メディテック

- 6.3.18 エッサート ロボティクス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

製薬ロボットとは、医薬品の研究開発、製造、品質管理、物流といった製薬プロセスの様々な段階において、自動化、効率化、精密化を目的として導入されるロボットシステム全般を指します。これらのロボットは、従来の産業用ロボットとは異なり、医薬品特有の厳格な規制要件(GMPなど)、クリーンルーム環境、微量サンプル処理、無菌操作といった特殊な条件に対応できるよう設計されています。人手による作業の代替に留まらず、人では困難な高精度作業や危険な作業、あるいは反復性の高い作業を安定して行うことで、医薬品の品質向上、生産性向上、コスト削減に大きく貢献しています。

製薬ロボットには、その用途や機能に応じて様々な種類が存在します。例えば、人と安全に協働できる「協働ロボット(コボット)」は、研究室でのピペッティングやサンプル搬送など、柔軟な作業が求められる場面で活用されています。汎用性が高く、アームの自由度が高い「多関節ロボット」は、製造ラインでの搬送、組み立て、充填、包装といった幅広い工程で利用されます。水平方向の高速移動に優れる「スカラロボット」は、ピッキング&プレース、検査、分注作業に適しています。また、高速・高精度なピッキング作業に特化した「パラレルリンクロボット(デルタロボット)」は、微小サンプルの高速処理や検査に用いられます。工場内や物流センターでの医薬品や資材の搬送には、「AGV(無人搬送車)」や「AMR(自律移動ロボット)」が活躍しています。将来的には、細胞レベルでの操作やドラッグデリバリーシステムへの応用を目指す「マイクロロボット」や「ナノロボット」の研究も進められています。

製薬ロボットの用途は多岐にわたります。研究開発分野では、ハイスループットスクリーニング(HTS)による多数の化合物ライブラリの高速評価、微量サンプルの正確な自動分注・ピペッティング、無菌環境下での細胞培養・分析、さらには自動合成装置との連携による合成・精製作業の効率化に貢献しています。製造分野においては、重量物や危険物の自動搬送、錠剤や注射剤、バイアルなどの高速・高精度な充填・包装、外観検査や異物混入検査といった品質管理、そして無菌環境下での薬剤調製や充填作業に不可欠な存在となっています。物流分野では、自動倉庫システムと連携した倉庫管理、ピッキング、仕分け作業、AGV/AMRによる工場内搬送などが挙げられます。その他にも、クリーンルームの清掃や放射性医薬品などの危険物取り扱いにも特殊なロボットが導入されています。

製薬ロボットの導入を支え、その能力を最大限に引き出すためには、様々な関連技術が不可欠です。人工知能(AI)や機械学習は、ロボットの画像認識能力を高め、外観検査の精度向上や異常検知に役立つほか、研究開発データの最適化や製造プロセスの予測・最適化、さらにはロボットの自律的な動作計画や異常対応にも応用されています。IoT(モノのインターネット)は、製造装置やロボットからのリアルタイムデータ収集を可能にし、予知保全や生産性向上に貢献します。画像処理・ビジョンシステムは、ロボットの「目」として機能し、対象物の位置、形状、状態を正確に認識することで、高精度なピッキング、検査、組み立て作業を可能にします。クラウドコンピューティングは、大量データの保存・解析、複数のロボットシステムの連携・管理を容易にします。また、物理的な製薬プロセスを仮想空間で再現し、シミュレーションや最適化を行う「デジタルツイン」技術も、ロボットシステムの設計や運用効率化に寄与します。力覚センサーや触覚センサーなどのセンシング技術は、ロボットの精密な動作や環境監視を支援し、安全性と精度を高めています。

製薬業界におけるロボット導入の市場背景には、いくつかの重要な要因があります。まず、労働力不足と人件費の高騰は、特に熟練作業員の確保が困難な状況を生み出しており、ロボットによる自動化が喫緊の課題となっています。次に、医薬品の品質に対する規制強化や患者安全への意識向上に伴い、品質の向上と安定化が強く求められています。ロボットは人為的ミスを排除し、均一な品質を維持する上で極めて有効です。また、競争激化や新薬開発コストの高騰を背景に、生産性向上とコスト削減が常に追求されており、ロボットによる効率化がその解決策の一つとなっています。ハイスループットスクリーニングなど、新薬開発の加速には研究開発の効率化が不可欠であり、ロボットはその中心的な役割を担います。さらに、パンデミックのような緊急時における迅速なワクチン・医薬品生産体制の構築や、GMP規制の厳格化、個別化医療の進展による多品種少量生産への対応も、製薬ロボットの需要を後押ししています。

製薬ロボットの将来展望は非常に明るく、さらなる進化が期待されています。AIとの融合により、ロボットは単なる自動化装置から、自ら判断し、学習しながら作業を進める「自律化」へと向かうでしょう。人との協調性も一層深まり、協働ロボットの普及により、より安全で直感的な人との連携が実現されます。生産ラインの変更に柔軟に対応できるモジュール化されたロボットシステムの開発も進み、多品種少量生産や個別化医療への対応力が向上します。ロボットが収集する膨大なデータを活用した「データ駆動型製造」は、製造プロセス全体の最適化や品質予測を可能にし、スマートファクトリーの実現を加速させます。将来的には、マイクロ・ナノロボットが診断、治療、ドラッグデリバリーといったよりミクロな領域で応用される可能性も秘めています。また、ロボットが物流、倉庫管理、製造をシームレスに連携させることで、サプライチェーン全体の最適化が進むでしょう。一方で、ロボットシステムへのサイバー攻撃対策など、サイバーセキュリティの強化も重要な課題として取り組まれていくことになります。製薬ロボットは、医薬品の安定供給と品質向上、そして新たな医療の創出に不可欠な存在として、その役割を拡大し続けることでしょう。