医薬品溶剤市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

医薬品溶剤市場レポートは、タイプ(アルコール、グリコール、エーテル、エステルなど)、機能(反応媒体、抽出溶剤、精製/結晶化、製剤・混合剤)、用途(API製造、製剤、ドラッグデリバリーシステムなど)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品溶剤市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、医薬品溶剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、タイプ(アルコール、グリコール、エーテル、エステルなど)、機能(反応媒体、抽出溶剤、精製/結晶化、製剤およびブレンド剤)、用途(API製造、製剤、ドラッグデリバリーシステムなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

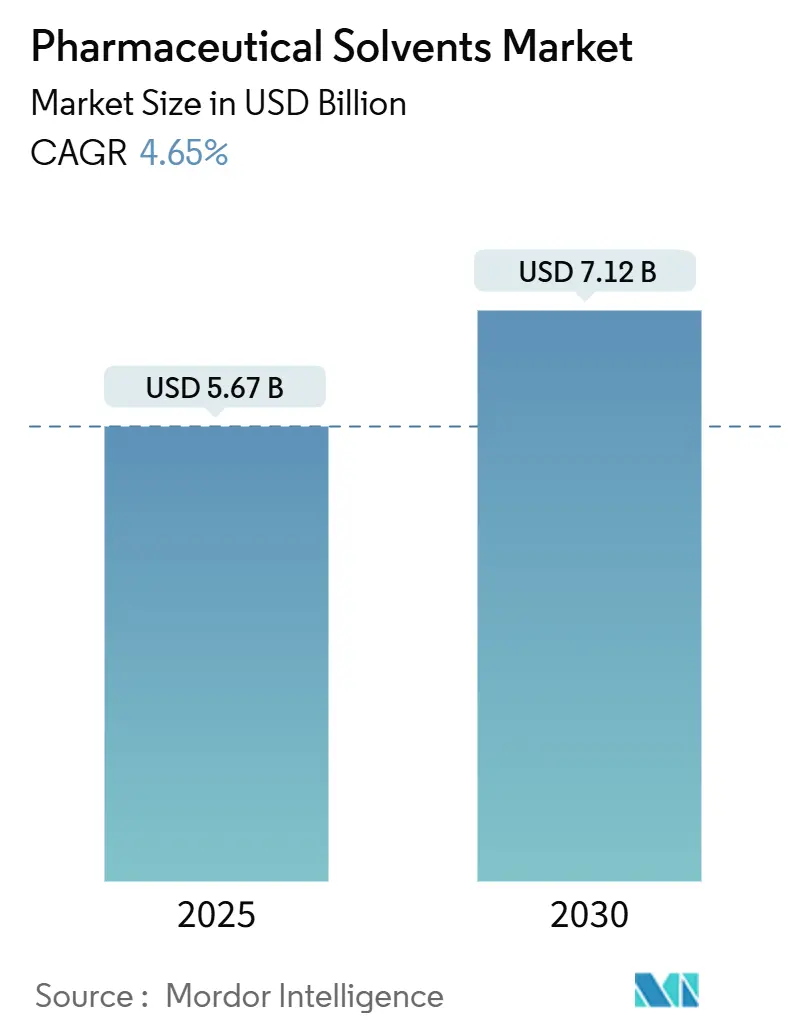

調査期間は2019年から2030年までです。2025年の市場規模は56.7億米ドルと推定され、2030年には71.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.65%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

市場分析

医薬品溶剤市場は、2025年に56.7億米ドル、2030年には71.2億米ドルに達すると予測されており、CAGRは4.65%です。バイオ医薬品への強い需要、GLP-1ペプチド生産の急速な拡大、および厳格化する規制監督により、調達チームは汎用品グレードから、より高価値で残留物の少ない代替品へと移行しています。製造業者は、連続プロセス、溶剤回収、およびカーボンフットプリントを削減しつつ規制承認を確保できるバイオベースの選択肢を優先しています。

石油由来原料の価格変動や特定のジオールに対する追加料金により、バルクサプライヤーの利益が圧迫される中、価格規律が強化されています。同時に、イオン液体や超臨界流体といったプレミアムニッチ市場が拡大しており、革新的な企業は従来の塩素系または芳香族ブレンドよりも高い価格を設定できています。API生産者と特殊化学品企業との戦略的パートナーシップは、溶剤、分析、廃棄物削減サービスをバンドルで提供し、総所有コストの削減に直接貢献しています。

主要なレポートのポイント

* タイプ別: 2024年にはアルコールが収益シェアの46%を占め、イオン液体を含むその他のタイプは5.56%のCAGRで拡大すると予測されています。

* 機能別: 2024年には反応媒体としての使用が医薬品溶剤市場規模の42.50%を占め、抽出溶剤の需要は5.58%のCAGRで増加しています。

* 用途別: 2024年にはAPI製造が医薬品溶剤市場規模の55%を占め、バイオ医薬品生産は2030年までに5.89%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が医薬品溶剤市場シェアの39%を占め、2030年まで5.76%のCAGRで成長しています。

世界の医薬品溶剤市場のトレンドと洞察:促進要因

市場の成長を促進する主な要因は以下の通りです。

* 医薬品生産と研究開発投資の増加(CAGRへの影響度:+1.80%): 複雑なモダリティへの資金提供が加速するにつれて、プロセス化学者は設計の初期段階で溶剤のニーズを特定し、結合抗体やmRNAペイロードとの適合性を確保する必要があります。連続製造のパイロットプロジェクトでは、API 1キログラムあたりの溶剤使用量が50~90%削減される一方で、反応ステップごとのニッチな溶剤の種類が増加し、サプライヤーとの連携が深まっています。アジア太平洋地域での生産能力増強、特にペプチドおよびオリゴヌクレオチドラインは、より環境に優しいグレードの長期供給契約を締結することで、この効果を増幅させています。

* 医薬品製剤における高純度溶剤の需要増加(CAGRへの影響度:+1.20%): FDAが残留ベンゼンを2 ppmに制限するガイダンスを発表したことで、半導体グレードのイソプロパノールが医薬品品質の地位に引き上げられました。サブppbレベルの金属イオンを文書化し、完全な微量分析を提供できるサプライヤーは、高効力API、眼科用製剤、吸入剤において優先ベンダーの地位を獲得しています。これにより、プレミアムセグメントが形成され、汎用化学品トレーダーにとって高い参入障壁となっています。

* API合成における溶剤使用の増加(CAGRへの影響度:+1.00%): 91%の収率を誇るジフェンヒドラミン経路のような多段階連続フロー方式は、反応コイルごとに個別の溶剤エンベロープに依存しており、多用途でリサイクル可能な媒体の需要を高めています。国家安全保障イニシアチブの下でのAPIプラントの現地化は、インド、ベトナム、湾岸地域における溶剤供給拠点の数を増やし、ジャストインタイムのロジスティクスを持つ地域ブレンド業者に有利に働いています。

* ジェネリック医薬品市場の拡大(CAGRへの影響度:+0.80%): インドの56の重要APIを対象とした生産連動型インセンティブは、基本生産量を拡大させつつ、排水負荷を削減する、より環境に優しく監査済みの溶剤を要求しています。FDAが指摘したコンプライアンス違反は、多くの中堅製剤メーカーで工業用グレードのエタノールからUSPグレードへのアップグレードを促し、品質主導の代替の層を加えています。

* グリーンおよびバイオベース溶剤への移行(CAGRへの影響度:+0.60%):

世界の医薬品溶剤市場のトレンドと洞察:阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 有毒/VOC溶剤に対する厳格な規制(CAGRへの影響度:-1.40%): トリクロロエチレンのEPA禁止スケジュールやパークロロエチレンの段階的廃止は、抽出ワークフローの即時再処方を強制しています。塩化メチレンの曝露上限が25 ppmに設定されたことで、空気処理およびPPE予算がさらに厳しくなっています。これらの義務は、初期費用が二桁増加するとしても、発がん性リストを回避できるイオン液体や深共晶溶剤の試験を加速させています。

* 環境および廃棄コストの圧力(CAGRへの影響度:-0.90%): 溶剤は依然として低分子APIのプロセス質量の約半分を占めていますが、使用済み溶剤の回収率はわずか35%です。廃棄物処理費用と炭素シャドープライシングは、特にネットゼロを誓約するバイオ医薬品生産者の間で、社内蒸留およびクローズドループ回収への投資を促しています。米国およびEUの工場は、溶剤リサイクルのKPIを長期契約に組み込み、競争の焦点を1トンあたりの価格から回避された廃棄物のキログラム数へとシフトさせています。

本レポートは、世界の医薬品溶剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明しています。

市場は2025年に56.7億米ドルと評価されており、2030年までに71.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、医薬品生産と研究開発投資の増加、医薬品製剤における高純度溶剤の需要拡大、API(原薬)合成における溶剤使用の増加、ジェネリック医薬品市場の拡大、そしてグリーン溶剤やバイオベース溶剤への移行が挙げられます。一方、市場の抑制要因としては、毒性溶剤やVOC(揮発性有機化合物)溶剤に対する厳しい規制、環境および廃棄コストの圧力、石油原料価格の変動が挙げられます。

溶剤の種類別では、アルコール類(エタノール、イソプロパノール、ブタノールなど)、グリコール類(プロピレン、エチレン)、エーテル類(ジエチルエーテル、THF)、エステル類(酢酸エチル、酢酸ブチル)、塩素系溶剤(塩化メチレン、クロロホルム)、芳香族炭化水素(トルエン、キシレン)、ケトン類(アセトン、MEK)、その他(アルカン、超臨界流体、イオン液体など)が分析されています。特に、FDAやEMAによる残留汚染物質(ベンゼン2ppmなど)の制限により、半導体グレードのアルコールなど高純度溶剤の採用が加速しています。また、EPAによるTCEの禁止やPCEの段階的廃止により、塩素系溶剤からイオン液体のようなより安全な代替品への再処方が求められています。

機能別では、反応媒体、抽出溶剤、精製/結晶化、製剤および混合剤としての用途が調査されています。

用途別では、API製造が総需要の55%を占め、最大の割合を占めていますが、バイオ医薬品生産がより急速に拡大しています。その他、製剤(経口、注射、局所)、ドラッグデリバリーシステム、分析・品質管理ラボ、洗浄・滅菌・包装などの用途も含まれます。

地域別では、アジア太平洋地域が市場最大のシェア(39%)を占め、最も速い成長率(CAGR 5.76%)を示しています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業は、ISCC+認証の取得、リサイクルサービスの統合、特殊精製技術の買収などを通じて、競争力を強化しています。レポートでは、Arkema、Avantor、BASF、Dow、Eastman Chemical Company、Exxon Mobil Corporation、Honeywell International Inc.、INEOS、Lanxess、LyondellBasell Industries Holdings B.V.、Merck KGaA、Otto Chemie Pvt. Ltd.、Sasol、Seqens、Thermo Fisher Scientific Inc.などの主要企業のプロファイルが提供されています。

将来の展望と機会としては、ホワイトスペースおよび未充足ニーズの評価、連続合成およびグリーン合成経路のための新規溶剤に関する研究の進展が挙げられます。

以上が、本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品生産と研究開発投資の増加

- 4.2.2 医薬品製剤における高純度溶媒の需要増加

- 4.2.3 API合成における溶媒の使用増加

- 4.2.4 拡大するジェネリック医薬品市場

- 4.2.5 グリーン溶媒およびバイオベース溶媒への移行

- 4.3 市場の阻害要因

- 4.3.1 有毒/VOC溶媒に対する厳しい規制

- 4.3.2 環境および廃棄コストの圧力

- 4.3.3 石油原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 アルコール類(エタノール、イソプロパノール、ブタノールなど)

- 5.1.2 グリコール類(プロピレン、エチレン)

- 5.1.3 エーテル類(ジエチルエーテル、THF)

- 5.1.4 エステル類(酢酸エチル、酢酸ブチル)

- 5.1.5 塩素化溶剤(塩化メチレン、クロロホルム)

- 5.1.6 芳香族炭化水素(トルエン、キシレン)

- 5.1.7 ケトン類(アセトン、MEK)

- 5.1.8 その他の種類(アルカン、超臨界流体、イオン液体)

- 5.2 機能別

- 5.2.1 反応媒体

- 5.2.2 抽出溶媒

- 5.2.3 精製/結晶化

- 5.2.4 製剤および混合剤

- 5.3 用途別

- 5.3.1 API製造

- 5.3.2 製剤(経口、注射、局所)

- 5.3.3 薬物送達システム

- 5.3.4 バイオ医薬品生産

- 5.3.5 分析および品質管理ラボ

- 5.3.6 その他の用途(洗浄、滅菌、包装)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 アバンター・インク

- 6.4.3 BASF

- 6.4.4 ダウ

- 6.4.5 イーストマン・ケミカル・カンパニー

- 6.4.6 エクソンモービル・コーポレーション

- 6.4.7 ハネウェル・インターナショナル・インク

- 6.4.8 イネオス

- 6.4.9 ランクセス

- 6.4.10 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.11 メルク KGaA

- 6.4.12 オットー・ケミー Pvt. Ltd.

- 6.4.13 サソール

- 6.4.14 セクエンス

- 6.4.15 サーモフィッシャーサイエンティフィック・インク

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医薬品溶剤とは、医薬品の製造工程において、有効成分(原薬)や中間体の溶解、抽出、精製、反応媒体、あるいは最終的な製剤化の段階で用いられる液体媒体の総称でございます。単に物質を溶かすだけでなく、化学反応の効率や選択性、最終製品の品質、安定性、そして安全性に極めて大きな影響を与えるため、その選択と管理は医薬品製造において非常に重要な要素となっております。水、有機溶剤、さらには超臨界流体など、多岐にわたる種類が存在し、それぞれの特性を理解し適切に利用することが求められます。

医薬品溶剤の種類は多岐にわたります。最も広く用いられるのは「水」であり、特に注射用水や精製水は、注射剤、点眼剤、経口液剤などの水系製剤や、製造装置の洗浄に不可欠でございます。水は安全性、環境負荷の低さから理想的な溶剤とされていますが、溶解できる物質が限られるという制約もございます。次に「有機溶剤」が挙げられ、その種類は非常に豊富です。これらは極性やプロトン供与性・受容性によって分類され、それぞれ異なる溶解特性や反応性を示します。例えば、メタノール、エタノール、イソプロパノールといった「極性プロトン性溶剤」は、多くの医薬品成分を溶解し、反応溶媒や抽出溶媒、洗浄溶媒として広く利用されます。アセトニトリル、ジメチルスルホキシド(DMSO)、N,N-ジメチルホルムアミド(DMF)などの「極性非プロトン性溶剤」は、特定の反応や抽出において高い溶解力を発揮します。また、トルエン、ヘキサン、ジクロロメタンといった「非極性溶剤」は、主に非極性物質の抽出や精製に用いられます。その他、テトラヒドロフラン(THF)のようなエーテル類、酢酸エチルなどのエステル類も、それぞれの特性に応じて使い分けられます。これらの有機溶剤は、その毒性、引火性、沸点、蒸気圧などに基づいて、国際調和会議(ICH)のQ3Cガイドラインにおいて残留溶媒としてクラス分類されており、医薬品中の許容濃度が厳しく定められております。クラス1は避けるべき溶剤、クラス2は制限のある溶剤、クラス3は低毒性で比較的許容される溶剤として分類され、製造プロセスにおける溶剤選択の重要な指針となっております。

医薬品溶剤の用途は、医薬品製造のあらゆる段階にわたります。まず、医薬品の有効成分である原薬の「合成」において、溶剤は反応媒体として不可欠です。反応物の溶解、試薬の混合、反応温度の制御、そして反応生成物の分離・精製に用いられます。次に、「抽出」工程では、天然物からの有効成分の抽出や、合成反応で生じた不純物の除去に利用されます。溶剤の選択は、目的物質の収率と純度に直結します。さらに、「精製」工程では、再結晶やクロマトグラフィーの移動相として、目的物質を高純度で得るために重要な役割を果たします。特に再結晶では、溶剤の選択が結晶形や粒度分布といった物理的特性に大きく影響します。最終的な「製剤化」の段階では、錠剤のコーティング液の溶剤、注射剤の有効成分を溶解させるための溶剤、軟膏やクリームの基剤の一部として使用されることもございます。また、医薬品製造装置の「洗浄」にも溶剤は不可欠であり、残留物の除去と清浄度の維持に貢献します。分析化学の分野では、高速液体クロマトグラフィー(HPLC)などの分析機器における移動相や、試料の前処理における溶解溶媒としても広く用いられております。

関連技術としては、まず「溶剤回収・リサイクル技術」が挙げられます。環境負荷の低減とコスト削減のため、使用済み溶剤から目的溶剤を分離・精製し再利用する技術(蒸留、膜分離、吸着など)が進化しております。次に、「グリーンケミストリー」の概念に基づいた環境に優しい溶剤の開発と利用が進んでおります。水系溶剤の適用拡大、超臨界CO2、イオン液体、深共晶溶剤(DES)といった新規溶剤の研究開発が活発に行われております。これらの溶剤は、従来の有機溶剤に比べて毒性が低く、引火性がなく、環境負荷が少ないという利点がございます。また、複数の溶剤を組み合わせる「共溶媒系」は、単一溶剤では達成できない溶解度や安定性を実現するために用いられます。医薬品の結晶形や粒度分布を制御する「晶析技術」においても、溶剤の選択は極めて重要であり、溶剤の組成や冷却速度、添加剤の有無などが結晶の品質を左右します。近年では、バッチ生産から「連続生産技術」への移行が進んでおり、これにより溶剤の使用量の最適化や反応効率の向上が図られております。

市場背景としては、医薬品溶剤を取り巻く環境は常に変化しております。最も重要なのは「規制の厳格化」であり、ICH Q3Cガイドラインに代表される残留溶媒の管理基準は、医薬品の安全性と品質を確保するために不可欠でございます。これにより、製造プロセスにおける溶剤の選択、使用量、除去方法が厳しく管理されております。また、医薬品グレードの溶剤には極めて高い「品質と純度」が求められ、不純物プロファイルが詳細に分析されます。サプライヤーの信頼性や品質保証体制も重要な選定基準となります。さらに、「コストと供給安定性」も重要な要素であり、原油価格の変動や地政学的なリスクが溶剤の価格や供給に影響を与えることがございます。近年では、「環境意識の高まり」とESG投資の拡大により、環境規制の強化やサステナブルな製造プロセスへの移行が加速しており、グリーン溶剤への需要が高まっております。新薬開発のトレンドも溶剤市場に影響を与え、バイオ医薬品や低分子医薬品の多様化、さらにはモダリティの変化が、新たな特性を持つ溶剤の需要を生み出しております。

将来展望としては、医薬品溶剤の分野はさらなる進化が期待されております。最も注目されるのは、「グリーン溶剤の普及」でございます。環境負荷の低減と安全性の向上を目指し、水、超臨界CO2、イオン液体、深共晶溶剤(DES)などの研究開発と実用化が加速するでしょう。これらの新規溶剤は、従来の有機溶剤の代替として、より持続可能な医薬品製造プロセスの実現に貢献します。また、「AIやデータ科学の活用」により、溶剤選択の最適化、反応予測、プロセス開発の効率化が進むと考えられます。膨大な実験データや文献情報を解析することで、最適な溶剤系を迅速に特定し、開発期間の短縮とコスト削減に繋がります。さらに、「連続生産やモジュール化」といった次世代の製造技術の導入により、溶剤の使用量の削減、プロセスの効率化、そして品質管理の向上が図られるでしょう。個別化医療の進展に伴い、少量多品種生産のニーズが高まる中で、溶剤管理の柔軟性も重要となります。最終的には、安全性と環境性能を両立させるための「毒性評価技術の高度化」や「ライフサイクルアセスメント」の導入が進み、医薬品溶剤の選定から廃棄に至るまでの全工程において、より包括的な視点での管理が求められるようになるでしょう。これらの技術革新と環境意識の高まりが、医薬品溶剤の未来を形作っていくと考えられます。