医薬品TIC市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

医薬品試験・検査・認証市場レポートは、サービスタイプ別(試験サービス、検査サービス、認証サービス)、ソーシングタイプ別(社内および外部委託)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品試験・検査・認証(TIC)市場の概要:成長トレンドと2030年までの予測

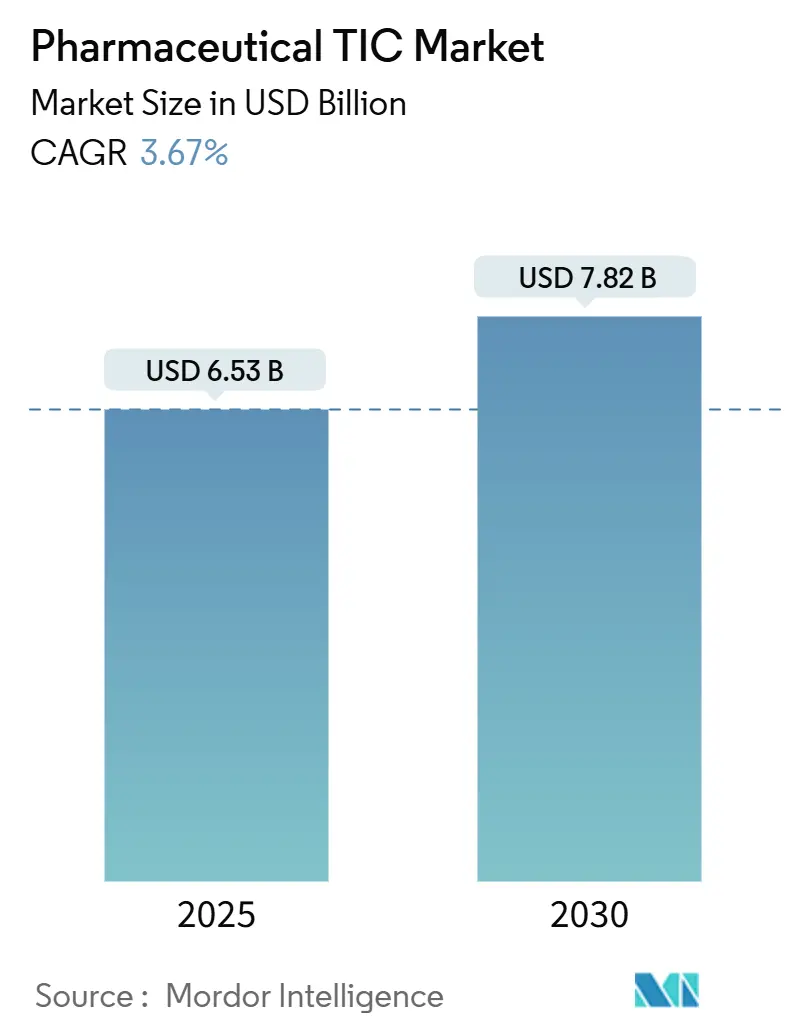

本レポートは、医薬品の試験、検査、認証(TIC)市場に関する詳細な分析を提供しています。この市場は、2025年には65.3億米ドルに達し、2030年には78.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.67%と見込まれています。この成長は、厳格化するグローバルな規制要件、バイオ医薬品パイプラインの急増、そして生産能力の新興国へのシフトによって牽引されています。

# 市場規模と成長トレンド

医薬品TIC市場は、規制当局によるデータ完全性要件の強化、バイオ医薬品や個別化医療における特殊なアッセイの必要性、および受託試験ラボによるデジタルプラットフォームへの大規模な投資によって拡大を続けています。また、AIを活用したリモート監査の導入による検査コストの削減や、持続可能性開示規則による環境指標の第三者検証のインセンティブも成長を後押ししています。一方で、重要な試薬のサプライチェーンの脆弱性は、多様な調達ネットワークを持つプロバイダーへの需要を高めています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 65.3億米ドル

* 2030年の市場規模: 78.2億米ドル

* 成長率 (2025年~2030年): 3.67% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 市場分析:推進要因と抑制要因

推進要因

1. 医薬品の品質と安全性に関する厳格なグローバル規制基準:

2024年には、医薬品査察協定・協力スキーム(PIC/S)の加盟国が58に増加し、先進国と発展途上国間で査察プロトコルが統一されました。FDA Form 483におけるデータ完全性に関する指摘が23%増加したことは、電子記録に対する査察官の監視が強化されていることを示しています。欧州医薬品庁(EMA)はICH Q2(R2)と同期し、医薬品品質保証市場における分析法バリデーションの閾値を引き上げました。これにより、企業は社内システムの資格認定にかかるコストを避けるため、認定ラボに依存する傾向が強まっています。ISO 17025認定はバイオ医薬品試験の基本となり、グローバルな監査証跡とリスク管理システムを維持する多国籍品質保証プロバイダーへとビジネスが誘導されています。これらの要因は、コンプライアンスを一時的な活動ではなく継続的な活動として定着させることで、長期的にサービス需要を高めています。

2. 分析およびQA活動のアウトソーシングの急増:

2024年には、医薬品開発製造受託機関(CDMO)が2300億米ドルのアウトソーシング収益を上げ、分析試験は年間8.2%成長しました。コスト効率の観点から、企業は複数のプロジェクトで設備を償却できるラボにサンプルを送る傾向があります。FDAの自主的適格輸入者プログラムは、現在47の海外ラボからの結果を受け入れており、通関手続きの遅延を短縮しています。バイオ医薬品のアッセイには超高分解能質量分析計が必要となるため、中小規模の製造業者は数百万ドル規模の設備投資を避けて外部パートナーを選択しています。この傾向は、検証済みの第三者データパッケージが世界中で新薬申請を加速させるため、医薬品TIC市場を拡大させています。中期的には、アジア太平洋地域のラボが、地域規制当局がICHおよびPIC/S要件に収束するにつれて、このアウトソーシング業務のシェアを拡大すると予測されます。

3. バイオ医薬品および個別化医療の拡大:

2024年には、バイオ医薬品の承認数が過去最高の73件(FDA承認の42%)に達しました。モノクローナル抗体や細胞治療薬はそれぞれ、FDAのガイダンスに基づき、糖鎖プロファイリング、力価バイオアッセイ、安定性分析を含む少なくとも13の分析比較研究を必要とします。従来の低分子医薬品ラボはこれらのツールキットを欠いているため、企業はタンパク質特性評価、ウイルスベクター安全性試験、コンパニオン診断薬バリデーションを統合できるパートナーを選択しています。したがって、医薬品TIC市場の成長はバイオ医薬品パイプラインを反映しており、サービスプロバイダーは高分子の複雑性に対応するクロマトグラフィー、キャピラリー電気泳動、次世代シーケンシングプラットフォームに投資しています。長期的には、個別化医療がこの効果を増幅させると考えられます。なぜなら、薬理ゲノム分析には臨床データと製造データを融合させるQAプロセスが必要となるためです。

4. 新興市場における医薬品製造の活況:

2024年には、インドの製造業生産が12%拡大して500億米ドルに達し、中国は同年47の新規工場を認可しました。各国政府は税制優遇措置や規制の迅速化を活用して生産の現地化を進めていますが、輸出される製品は依然としてFDAやEMAの基準を満たす必要があります。この二律背反が国境を越えた試験需要を促進し、アジア太平洋地域の医薬品TIC市場を押し上げています。ASEANやBRICSの枠組みにおける多国間相互承認協定は、企業が複数の市場で単一の監査カバレッジを求めるため、アウトソーシングの流れをさらに加速させています。中期的には、ハイデラバード、上海、クアラルンプールなどの地域ハブが形成され、品質保証ベンダーが製造クラスターと連携してジャストインタイムのリリース試験を提供すると予測されます。

5. AIを活用したリモート監査とデジタルツイン検査:

AIを活用したリモート監査は検査コストを削減し、デジタルツイン検査はターンアラウンドタイムを短縮します。これは、特に北米とヨーロッパで早期に採用されており、グローバルな市場に影響を与えています。

6. ESG関連の持続可能な運用検証:

持続可能性開示規則は、企業が環境指標の第三者検証を求めるインセンティブを与えています。これは、特にヨーロッパの規制圧力によってグローバルに影響を与え、中期的には市場を牽引する要因となります。

抑制要因

1. 中小企業にとっての高度な試験インフラの高コスト:

中小規模の製薬企業は、UPLC、HRMS、エンドトキシン試験設備を備えたGMP準拠ラボを設置するために500万米ドルを超える初期費用に直面しています。定期的な校正およびソフトウェアバリデーション費用は、年間運営予算の最大15%を占め、パイプライン投資を制限する負担となっています。ISO 17025認定は年間20万~50万米ドルを追加で必要とし、資金力のある多国籍企業とリソースが限られた地元企業との間に格差を生んでいます。結果として、中小企業が撤退またはアウトソーシングを選択するため、市場集中度は上昇し、長期的に医薬品TIC市場の潜在的なCAGR上昇を抑制しています。

2. 非調和な地域標準による重複試験:

PIC/Sの進展にもかかわらず、多くの国では依然として独立したバリデーションが求められており、多国籍製品は平均2.3セットのアッセイを受けなければなりません。微生物学的限界、参照標準リスト、および方法移転規則の相違は、QAコストを18~25%増加させています。企業はこれらの費用を消費者に転嫁するか、発売を遅らせることで、医薬品品質保証市場の需要成長を抑制しています。ASEAN共通技術文書やラテンアメリカの収束に向けた協議は2028年までにギャップを縮めることを目指していますが、中期的には重複試験がサービスプロバイダーの利益率やグローバル展開を目指す小規模製造業者にとっての足かせとなっています。

3. 接続されたラボ機器におけるサイバーセキュリティリスク:

接続されたラボ機器におけるサイバーセキュリティリスクは、グローバルな懸念事項であり、特に北米とヨーロッパで高い関心を集めています。これは短期的に市場に影響を与える可能性があります。

4. 重要な試薬および参照標準の供給の不安定性:

重要な試薬および参照標準の供給の不安定性は、グローバルなサプライチェーン集中リスク、特にアジア太平洋地域において懸念されています。これも短期的に市場に影響を与える可能性があります。

# セグメント分析

サービスタイプ別

* 試験サービス (Testing Services):

2024年には、医薬品TIC市場シェアの51.3%を占め、バッチリリース、安定性、不純物プロファイリングの必須要件により主導的な地位を確立しています。この優位性は、すべての医薬品申請書類に原材料から最終剤形までの検証済み分析データを含める必要があるため、今後も維持されるでしょう。試験サービスに起因する医薬品TIC市場規模は着実に増加すると予測されており、低分子医薬品試験の数倍のコストがかかるバイオ医薬品アッセイによって支えられています。需要はまた、ウイルス学、元素不純物、抽出物研究を1か所で統合し、申請期間を短縮するフルサービスラボに傾倒しています。

* 認証サービス (Certification Services):

規模は小さいものの、2030年までに4.1%のCAGRで成長すると予測されています。複雑なグローバルサプライネットワークにより、企業は規制当局や投資家を安心させるために、認定機関からのISO 13485およびICH Q10認証を求めるようになっています。デジタル証明書リポジトリとブロックチェーン検証ツールは監査共有を簡素化し、中堅製造業者間の魅力を広げています。

* 検査サービス (Inspection Services):

模擬監査や是正プロジェクトにおいてニッチな関連性を持っていますが、限られた検査サイクルが収益の上昇を抑制しています。しかし、検査とデータ分析ダッシュボードを組み合わせるプロバイダーは、価格競争の激しい分野で差別化を図ることができます。

調達タイプ別

* 社内 (In-House):

2024年には、医薬品TIC市場規模の62.9%を社内ラボが占めました。企業は重要な品質属性の直接的な監督を好むためです。社内チームは生産スケジュールとシームレスに連携し、知的財産を保護します。しかし、アッセイの複雑化が進むにつれて、大規模な企業でさえウイルス性外来因子試験などの一部をアウトソーシングするようになっています。

* アウトソーシング (Outsourced):

医薬品品質保証市場において、アウトソーシングサービスの収益は2030年までに3.8%のCAGRで上昇すると予測されています。CROは、スポンサーのERPシステムと統合するモバイルサンプル収集ネットワークやクラウドLIMSを展開することで、運用上の摩擦を最小限に抑えています。規制当局は、保管の連鎖と生データの完全性が透明である限り、認定された第三者データを受け入れることで、このシフトを後押ししています。

# 地域分析

* 北米:

2024年には、医薬品TIC市場シェアの41.2%を占め、FDAの執行と6350億米ドルの国内医薬品市場に支えられています。この地域の成熟したインフラは、製造費の3~4%をQAに投入しており、ハイエンドアッセイに対する継続的な需要を促進しています。カナダは相互承認協定の恩恵を受けており、メキシコのジェネリック医薬品ブームは追加のバッチリリース要件をもたらしています。成長は緩やかですが、バイオ医薬品の複雑性が単価を高く保ち、収益を維持しています。

* アジア太平洋:

地域の中で最も速い4.4%のCAGRを記録すると予測されています。これは、受託製造業者が低分子医薬品とバイオ医薬品の両方で能力を拡大しているためです。インドは2024年に254億米ドルの医薬品を輸出し、QA投資を18%増加させました。中国の規制当局は同年47の工場を認可し、それぞれが検証済みの分析プロトコルを必要としています。ASEANの技術文書統一は国境を越えた申請を合理化し、ラボがシンガポールやマレーシアにハブを設立するきっかけとなっています。予測期間中、医薬品TIC市場は生産拠点とますます連動し、グローバル標準に精通したアジア太平洋地域のプロバイダーへと資金がシフトすると考えられます。

* ヨーロッパ:

EMAガイドラインが分析法バリデーションの厳格さを高めているため、安定した市場を維持しています。この地域は2024年に371億ユーロ(418億米ドル)をR&Dに費やし、そのうちQAへの投資が増加しています。ドイツはバイオ医薬品ラインを6%拡大し、質量分析法に基づく純度アッセイの需要を刺激しています。価格圧力は存在するものの、分析の深さと規制の影響力により、特にバイオシミラーの比較研究において、ヨーロッパのラボはグローバルな競争力を維持しています。

# 競合状況

上位10社のベンダーが2024年の収益の大部分を占めており、市場の集中度は中程度であることを示しています。SGS、Eurofins、Intertekは買収を通じて成長し、専門ラボを買収して地理的範囲を広げ、バイオ医薬品のツールキットを追加しました。戦略的なアプローチは、規模拡大のための水平統合、製造サポートへの垂直統合、およびAI駆動のデータレビューエンジンによるデジタル差別化を中心に展開されています。プロバイダーは、クライアントと規制当局がリアルタイムで生クロマトグラムを閲覧できる安全なクラウドポータルを導入し、レビューサイクルを短縮するために競い合っています。

2024年から2025年にかけて投資が急増し、SGSはアメリカ大陸での買収に3億4000万米ドルを費やし、EurofinsはInfinity LaboratoriesとAscend Clinicalを1億2300万米ドルで追加しました。細胞・遺伝子治療分析の分野では、GMPウイルスベクターリリース能力を持つラボがごく少数であるため、未開拓の機会が残されています。ESG関連の検証はニッチな分野として浮上しており、製薬会社がスコープ3排出量を公開する必要があるため、ライフサイクル分析に精通したQA機関に新たな収益源が生まれています。ISO 17025およびPIC/Sの資格は依然として主要な参入障壁であり、医薬品TIC市場は中程度の集中度を保ちつつもダイナミックに推移しています。

主要プレイヤー:

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* TÜV SÜD AG

* TÜV Rheinland AG

# 最近の業界動向

* 2025年8月: SGSはRTI Laboratoriesを1億2500万米ドルで買収し、複雑な製品の方法開発能力を強化しました。

* 2025年7月: Eurofins ScientificはAscend Clinicalを8900万米ドルで買収し、バイオ分析の拠点を強化しました。

* 2025年6月: Bureau Veritasはヨーロッパとアジア太平洋地域のラボで質量分析装置のアップグレードに4500万米ドルを投資しました。

* 2025年5月: Intertek GroupはGateway Analyticalを6700万米ドルで買収し、医薬品開発試験を深化させました。

この市場は、規制の厳格化と技術革新により、今後も成長と進化を続けると予測されます。

このレポートは、世界の医薬品試験・検査・認証(TIC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場概況では、主要な市場推進要因と阻害要因が詳細に分析されています。推進要因としては、医薬品の品質と安全性に関する世界的な規制基準の厳格化、分析および品質保証(QA)活動のアウトソーシングの急増、バイオ医薬品および個別化医療の拡大、新興市場における医薬品製造の活況、AIを活用したリモート監査やデジタルツイン検査といった技術革新の導入、そして持続可能な事業運営のためのESG(環境・社会・ガバナンス)関連検証の必要性が挙げられます。特に、バイオ医薬品は複雑な分析比較研究を必要とするため、高価値の試験需要を牽引する重要な要素となっています。

一方、市場の阻害要因としては、中小企業(SMEs)にとっての高度な試験インフラ導入の高コスト、地域ごとの基準の不調和による重複試験の発生、接続されたラボ機器におけるサイバーセキュリティリスク、そして重要な試薬や参照標準の供給不安定性が指摘されています。具体的には、SMEsはGMP準拠のラボに500万米ドル以上の設備投資が必要であり、年間50万米ドルを超える認定費用がかかる場合があります。

市場規模と成長予測に関しては、2025年には世界の医薬品TIC市場が65.3億米ドルに達すると評価されています。アウトソーシングされた品質保証サービスは2030年までに年平均成長率(CAGR)3.8%で成長すると予測されており、特にアジア太平洋地域は、インドと中国の製造能力拡大を背景に、CAGR 4.4%で最も急速に成長する地域と見込まれています。

レポートでは、サービスタイプ別(試験サービス、検査サービス、認証サービス)、調達タイプ別(社内、アウトソーシング)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に市場が詳細に区分され、分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。SGS SA、Eurofins Scientific SE、Intertek Group plc、Bureau Veritas SA、TÜV SÜD AG、WuXi AppTec Co., Ltd.、Laboratory Corporation of America Holdings (Labcorp Drug Development)など、20社以上の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。このレポートは、医薬品TIC市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品の品質と安全性に関する厳格なグローバル規制基準

- 4.2.2 分析およびQA活動のアウトソーシングの急増

- 4.2.3 バイオ医薬品と個別化医療の拡大

- 4.2.4 新興市場における医薬品製造の活況

- 4.2.5 AIを活用したリモート監査とデジタルツイン検査

- 4.2.6 ESGに連動した持続可能な事業の検証

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高度な試験インフラの高コスト

- 4.3.2 地域基準の不統一による重複試験

- 4.3.3 接続されたラボ機器におけるサイバーセキュリティリスク

- 4.3.4 重要な試薬および参照標準の不安定な供給

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

- 5.2 ソーシングタイプ別

- 5.2.1 社内

- 5.2.2 外部委託

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Eurofins Scientific SE

- 6.4.3 Intertek Group plc

- 6.4.4 Bureau Veritas SA

- 6.4.5 TÜV SÜD AG

- 6.4.6 TÜV Rheinland Group

- 6.4.7 ALS Limited

- 6.4.8 Element Materials Technology Group

- 6.4.9 Charles River Laboratories International Inc.

- 6.4.10 WuXi AppTec Co., Ltd.

- 6.4.11 Pace Analytical Services LLC

- 6.4.12 Laboratory Corporation of America Holdings (Labcorp Drug Development)

- 6.4.13 PPD Clinical Research Services (Thermo Fisher Scientific)

- 6.4.14 Syneos Health Inc.

- 6.4.15 ICON plc

- 6.4.16 UL LLC

- 6.4.17 DNV AS

- 6.4.18 Gateway Analytical LLC

- 6.4.19 Nelson Laboratories, LLC

- 6.4.20 Almac Group Limited

- 6.4.21 Microchem Laboratory Inc.

- 6.4.22 Catalent, Inc.

- 6.4.23 Pharmaron Beijing Co., Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

医薬品TICとは、医薬品の品質、安全性、有効性を確保するために不可欠な、試験(Testing)、検査(Inspection)、認証(Certification)の頭文字を取ったサービス群を指します。これは、医薬品の研究開発段階から製造、流通、そして市販後の監視に至るまで、製品ライフサイクル全体にわたって適用される専門的な活動です。医薬品が規制当局の厳格な要件を満たし、患者様に対して安全かつ効果的であることを保証するために、第三者機関や専門企業によって提供されることが多く、公衆衛生の保護と医薬品産業の信頼性維持に極めて重要な役割を担っております。

医薬品TICの「試験」には、多岐にわたる分析が含まれます。例えば、原薬や製剤の純度、含量、不純物プロファイルを確認するための化学分析、溶出性や硬度、崩壊性といった物理的特性の評価、微生物学的汚染の有無を調べる無菌試験や微生物限度試験、さらには安定性試験による有効期間の設定などがございます。バイオ医薬品においては、細胞ベースのアッセイや質量分析を用いた複雑な構造解析、生物活性試験なども実施されます。これらの試験は、医薬品が規格に適合しているか、また品質が一定に保たれているかを科学的に検証するものです。

次に「検査」は、主に製造プロセスや品質管理システム、施設などが、規制要件や業界標準に準拠しているかを確認する活動です。具体的には、医薬品の製造管理および品質管理に関する基準であるGMP(Good Manufacturing Practice)監査、臨床試験の実施基準であるGCP(Good Clinical Practice)監査、非臨床試験の実施基準であるGLP(Good Laboratory Practice)監査などが挙げられます。これらの検査は、文書化された手順が適切に実施されているか、設備が適切に維持管理されているか、人員が十分に訓練されているかなどを評価し、品質システム全体の健全性を保証する目的で行われます。サプライチェーン全体の透明性と信頼性を確保するためのサプライヤー監査も重要な検査の一つです。

そして「認証」は、特定の製品、プロセス、システム、または個人が、定められた基準や規制要件を満たしていることを第三者が公式に確認し、証明する行為です。医薬品分野においては、製造施設がGMP基準に適合していることの認証や、特定の品質マネジメントシステム(例:ISO 9001)の認証などが該当します。製品そのものに対する認証は、特定の成分や製造方法が特定の基準(例:オーガニック認証など、医薬品では稀ですが)に適合していることを示す場合もあります。TICサービスプロバイダーは、これらの認証取得に向けた準備支援や、適合性評価を行うことで、医薬品企業が市場へのアクセスを確保し、国際的な信頼を得る手助けをしております。

医薬品TICの用途と重要性は、規制遵守、品質保証、安全性確保、有効性確認、リスク管理、市場アクセス、サプライチェーンの完全性維持など、多岐にわたります。各国・地域の規制当局(日本のPMDA、米国のFDA、欧州のEMAなど)は、医薬品の承認にあたり、厳格なTIC活動を通じて得られたデータを要求します。これにより、製品の一貫した品質、純度、力価が保証され、患者様への安全な提供が可能となります。また、グローバル化するサプライチェーンにおいて、原材料から最終製品に至るまでの品質を確保し、偽造医薬品のリスクを低減するためにも、TICは不可欠な要素となっております。

関連技術としては、高度な分析機器の進化が挙げられます。高速液体クロマトグラフィー(HPLC)、ガスクロマトグラフィー質量分析(GC-MS)、核磁気共鳴(NMR)、誘導結合プラズマ質量分析(ICP-MS)など、高感度かつ高精度な分析装置が、微量不純物の検出や複雑な分子構造の解析を可能にしています。バイオ医薬品の分野では、ELISA、PCR、細胞培養技術、次世代シーケンシングなどが活用されます。また、試験プロセスの効率化とデータ信頼性向上のため、自動化・ロボット技術、LIMS(Laboratory Information Management System)やELN(Electronic Lab Notebook)といったデータ管理システム、さらにはAIや機械学習を用いたデータ解析技術の導入も進んでおります。ブロックチェーン技術によるサプライチェーンのトレーサビリティ確保も、将来的な関連技術として注目されています。

市場背景としては、医薬品産業を取り巻く環境の変化が、医薬品TIC市場の拡大を後押ししています。第一に、世界的に規制要件が厳格化し、データインテグリティ(データの完全性)への要求が高まっていることが挙げられます。これにより、医薬品企業はより専門的で信頼性の高いTICサービスを必要としています。第二に、医薬品サプライチェーンのグローバル化と複雑化が進み、多様な地域からの原材料調達や製造委託が増加しているため、一貫した品質管理と国際的な規制遵守が不可欠となっております。第三に、バイオ医薬品や再生医療等製品といった新規モダリティの登場により、従来の化学合成医薬品とは異なる、高度に専門化された試験・検査技術が求められています。これらの要因に加え、医薬品企業がコアコンピタンスに集中するため、TIC活動を外部の専門機関にアウトソーシングする傾向が強まっていることも、市場成長の大きな要因となっております。

今後の展望として、医薬品TICはさらなる進化を遂げると予想されます。デジタル化と自動化は一層加速し、AIや機械学習を活用した予測分析、リアルタイムモニタリング、バーチャル監査などが普及するでしょう。これにより、試験・検査の効率性と精度が向上し、より迅速な意思決定が可能となります。また、遺伝子治療や細胞治療、mRNAワクチンといった先進医療製品の登場に伴い、これらの複雑な製品に特化したTICサービスの需要が飛躍的に高まることが見込まれます。サプライチェーンの透明性とトレーサビリティを確保するため、ブロックチェーン技術の活用やIoTデバイスによるリアルタイム監視がより一般的になる可能性もございます。環境規制の強化に伴い、医薬品の製造プロセスにおける環境負荷評価や、グリーンケミストリーへの対応を支援するTICサービスも重要性を増すでしょう。医薬品TICは、技術革新と規制環境の変化に適応しながら、医薬品の品質と安全性を支える基盤として、その役割を拡大し続けることになります。