世界のファーマコビジランス市場:臨床試験フェーズ別、サービスプロバイダー別、報告種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

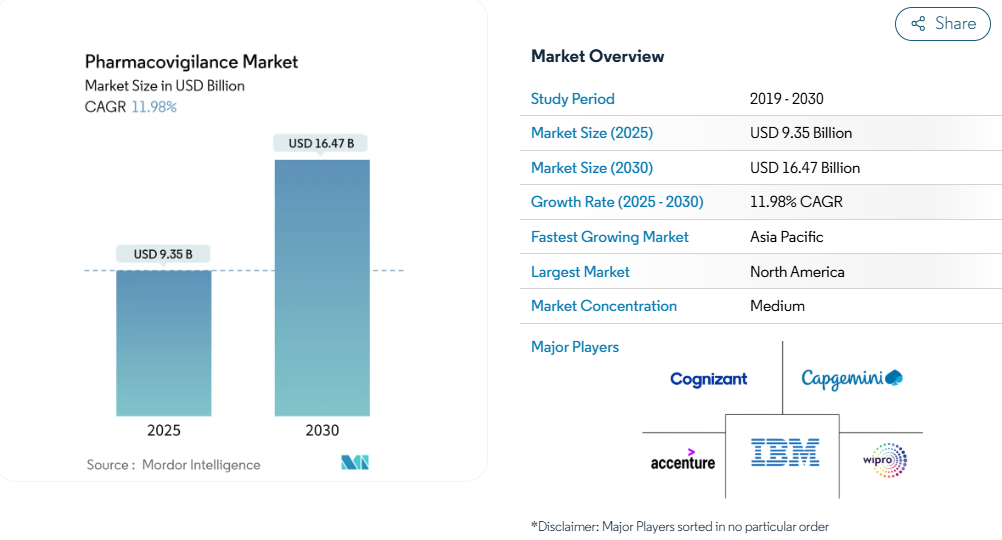

ファーマコビジランス市場の2025年の市場規模は93.5億米ドルで、2030年には年平均成長率11.98%で164.7億米ドルに達すると予測されています。

医薬品パイプラインの拡大、市販後調査規則の厳格化、安全性監視ワークフローへの人工知能(AI)の急速な導入がこの勢いを支えています。

生物製剤、遺伝子治療薬、その他の複雑な治療法が商業的に使用されるようになるにつれて、製薬会社は積極的な安全性管理にリソースを振り向けています。

クラウドベースのAIプラットフォームを備えた医薬品開発業務受託機関(CRO)は、コスト効率の高いコンプライアンスを提供し、アウトソーシングシフトを加速させています。市販後調査義務によりデータ量が増大し、電子カルテ(EHR)のマイニングが最も急成長している報告方法となっています。北米は成熟したレギュラトリーサイエンスにより主導権を維持するも、アジア太平洋(APAC)のハーモナイゼーションイニシアチブが同地域の2桁成長を促進

レポートの要点

- サービスプロバイダー別では、受託アウトソーシングが2024年の売上高シェア55.46%でトップ。

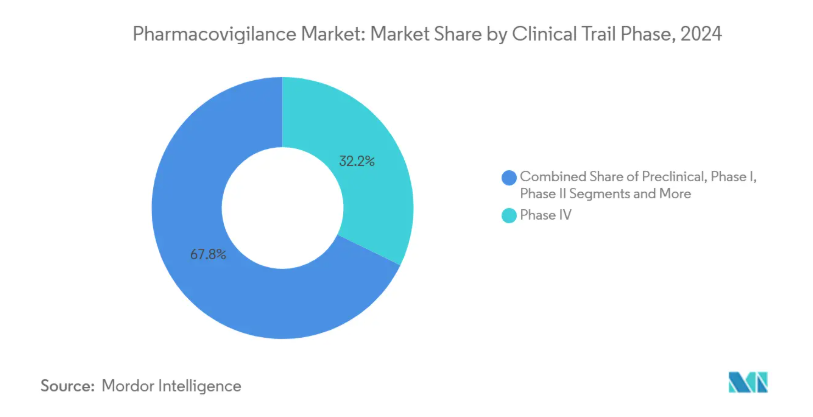

- 臨床試験のフェーズ別では、市販後第IV相試験が2024年のファーマコビジランス市場シェアの32.18%を占め、前臨床試験は2030年までのCAGRが13.13%と最も高い。

- 報告の種類別では、自発的報告が2024年のファーマコビジランス市場規模の43.45%を占め、EHRマイニングは2025年から2030年にかけて14.36%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬会社が2024年のファーマコビジランス市場規模の59.53%のシェアを占め、病院は2030年まで14.45%のCAGRで進展。

- 地域別では、北米が2024年にファーマコビジランス市場シェアの44.18%を占め、APACが2030年までのCAGR最速13.64%を記録。

薬剤消費と開発パイプラインの増加

FDAは2024年に50の新しい分子実体を承認しており、画期的な承認がすべてのスポンサーにとって市販後の安全性の義務をいかに拡大するかを明確に示しています[3]。遺伝子治療薬、CAR-T治療薬、配合剤は、製品のライフサイクルを通じて警戒監視を必要とするユニークなリスクプロファイルをもたらします。条件付き承認はさらにリアルワールドエビデンス(RWE)への期待を高め、継続的な監視インフラに予算を振り向けます。このような力学により、ファーマコビジランスチームは、臨床開発を超えて仕事量の増加を維持する長期的な拡大サイクルに閉じ込められます。

副作用(ADR)の発生率の増加

欧州医薬品庁(EMA)のファーマコビジランス・リスク評価委員会(PRAC)は最近、二次性悪性腫瘍の可能性を観察した後、CAR-Tレシピエントの生涯モニタリングを強調しました[4]。高齢者集団におけるポリファーマシーは、薬物-薬物相互作用を増加させ、ADR症例数を増加させます。パンデミック時代のワクチン展開は、数百万件の安全性報告を数週間以内に処理できる大規模なシグナル検出ネットワークの重要性を実証しました。

CRO/BPOベンダーへのPVサービスのアウトソーシング

グローバルコンプライアンスハブや専用AIエンジンを保有するCROに、ファーマコビジランス業務を全面的に委託するスポンサーが増えています。このようなプロバイダーは管轄区域をまたいでシームレスに拡張できるため、中規模のバイオテクノロジー企業は多額の固定費を負担することなく複雑な規則を満たすことができます。インドや東欧の労働裁定モデルも魅力的ですが、現在では純粋なコスト削減よりも、自動インテークや予測的シグナル検出によって差別化が図られています。

AIを活用したシグナル検出と予測分析

IQVIAは、大規模言語モデル(LLM)コパイロットを日々のワークフローに統合することで、日常的な症例処理にかかる費用を50%削減することを目標としています。一方、オラクルは、文献アラートのトリアージと説明文作成の自動化のために、高度な機械学習機能を安全性プラットフォームに組み込みました。規制当局は、安全管理におけるAIの使用に対する検証の期待値を設定するガイダンスの草案で対応しています。

サイバーセキュリティとデータプライバシーのリスク

機密性の高い患者データのクラウド展開により、安全性システムはランサムウェアや国家による侵入にさらされます。最近の医療侵害により、いくつかのスポンサーはEHR統合の一時停止を余儀なくされました。一般データ保護規則(GDPR)や同様の法律は、データの最小化やローカライゼーション戦略を義務付けており、グローバルなアナリティクスの野心と相反する場合があります。

PV専門人材の不足と高い離職率

業界調査では、AIのスキル、規制の知識、治療の専門性が1つのプロファイルに収束するのに伴い、2030年までにファーマコビジランスの有資格者が35%不足すると予測されています。企業は徒弟制度や社内アカデミーで対応していますが、立ち上げ期間が2年を超えることもあり、短期的なボトルネックとなっています。

セグメント分析

臨床試験フェーズ別: 市販後調査が成長を牽引

第IV相試験は2024年にファーマコビジランス市場シェアの32.18%を占め、革新的な治療法の生涯モニタリングに対する規制当局の要求を反映しています。前臨床安全性評価に付随するファーマコビジランス市場規模は、リスクベースの早期フェーズ分析により、年平均成長率13.13%で拡大すると予測されています。適応試験デザインはフェーズIIとフェーズIIIを短縮しますが、製品が広範な集団に到達すると、忠実度の高いシグナル検出の重要性が高まります。ICH E6(R3)ガイドラインの更新により、スポンサーはすべてのフェーズにquality-by-design指標を組み込むことが義務付けられ、ヒトへの初回投与から追跡可能な安全性データの取得が保証されます。

ファーマコビジランス市場は、患者への直接サンプリングやウェアラブルセンサーを用いた分散型試験の統合によって対応します。AIモデルは、初回患者への投与前にオフターゲット効果をシミュレートし、企業にリスク管理計画を先取りさせます。条件付き承認が増加するにつれて、承認後安全性試験(PASS)の予算は従来のフェーズIIIの支出を上回り、フェーズIVの優位性が長期的な見通しに固定されます。

サービスプロバイダー別 技術統合によりアウトソーシングが加速

受託アウトソーシングは、2024年に売上全体の55.46%を占め、2030年まで13.73%で成長すると予測され、ファーマコビジランス市場で最大のスライスを維持しています。自社部門は重要な意思決定を維持しますが、CROプラットフォームが定型業務を処理するハイブリッドモデルへの依存度が高まっています。パレクセルのパランティアとの複数年にわたるAI提携のような戦略的提携は、技術的に強化されたCROがどのように競争力を培うかを例証しています。

ファーマコビジランス業界では現在、スケーラブルなデータレイク、科学文献の自然言語処理(NLP)、インテークにおけるロボットによるプロセス自動化が重視されています。その結果、大手製薬企業でさえ、ワークロードをインド、アイルランド、東欧の外部ハブに移行し、断片的なベンダーリストをAI投資のロードマップを保証する基本サービス契約に統合しています。

レポートの種類別: EHRマイニングがテクノロジーの破壊者として台頭

自発的な報告は2024年に43.45%で基幹を維持していますが、EHRマイニングに関連するファーマコビジランス市場規模は最速で14.36%のCAGRを記録する見込みです。RWEに関するFDAの最終ガイダンスは、従来の症例提出を補強するための構造化および非構造化臨床データの自動抽出への扉を開きます。

AIアルゴリズムは、医師のメモ、検査結果、画像レポジトリを解析し、自発的な報告よりも数週間早く隠れた安全性の傾向を明らかにします。サノフィのARTEMISのようなプロジェクトでは、年間70万件以上の症例をNLPエンジンで処理し、人間の専門家を根本原因分析に解放しています。標準化のハードル、特にデータの出所に関するハードルは残りますが、自動化されたRWE取り込みへの軌跡は明らかです。

エンドユーザー別:病院との統合が安全性モニタリングを変革

製薬会社は2024年の支出額の59.53%を占めていますが、病院システムは、分散化された実用的な臨床試験により安全性の責任がより医療現場に近いところに置かれるため、CAGRは14.45%と最も高くなっています。病院がスポンサーにほぼリアルタイムの安全性データを提供するRWEプラットフォームを導入するため、統合デリバリーネットワークに関連するファーマコビジランス市場規模が上昇。

BARDAとAllucentの5年間の契約は、政府の資金援助が対策試験への病院の参加を加速させることを示しています。しかし、相互運用性のギャップとプライバシー規制は依然として国境を越えたデータ交換を遅らせ、移行期間を長引かせています。

地域分析

北米は2024年にファーマコビジランス市場の44.18%を占めましたが、これは研究開発強度の高さ、高度なEHRの普及、明確な規制への期待によるものです。FDAが段階的な検証フレームワークを公表したことで、AIパイロットが急速に受け入れられ、この地域がデジタル・ファーマコビジランスの世界的な基準として位置づけられます。

欧州は、EudraVigilanceネットワークを支える成熟した法律と、アルゴリズムの透明性を要求しながらイノベーションを奨励する新しいAI反映ペーパーで追随します。先進治療薬に焦点を当てることで、専門的なモニタリングニーズがもたらされ、2030年まで投資が持続します。EUベースのPASSのファーマコビジランス市場規模は希少疾病用医薬品の承認とともに成長。

アジア太平洋地域のCAGRは13.64%で、世界最速と予測されます。これは、中国の規制改革とインドの臨床試験状況の拡大に伴うものです。ASEAN諸国は、表示と電子申請の基準を合わせ、多国間の安全性キャンペーンを簡素化します。国内バイオテクノロジー製造への投資により、症例処理の現地化ハブに対する需要が刺激されます。中東・アフリカと南米は、医薬品の輸入量と新興の製造クラスターに合わせてファーマコビジランス・インフラの規模を拡大し、さらなる成長を遂げます。

競争環境

ファーマコビジランス市場は中程度の断片化を示しています。IQVIA、ICON、Parexelは世界的に大きな足跡を残していますが、ArisGlobalやオラクルのようなソフトウェアファーストのプロバイダーは、AIを中心とした製品を通じてその差を縮めています。ArisGlobalはLLMを活用したトリアージ機能でLifeSphereスイートをアップグレードし、2024年に記録的な新規顧客を獲得しました。

戦略的な取引は、競争の物語を定義します。ICONによるPRA Health Sciencesの買収は、2つのフルサービスCROを1つのAIプラットフォームに統合し、市販後試験と実臨床試験の両方で規模を拡大。サノフィのOpenAIおよびFormation Bioとの提携は、AIソフトウェア開発の垂直統合に対する大手製薬会社の関心を示すものです。

高度な細胞・遺伝子治療サーベイランス、小児薬物安全性、日本語・北京語原文NLPソリューションなど、ホワイトスペースのニッチが存在します。プラグ・アンド・プレイの安全性クラウドやトークン・ベースのデータ交換モデルを提供する新規参入企業は、レガシー・プラットフォームの近代化が遅れている既存企業からシェアを奪う可能性があります。

業界の最新動向

- 2025年1月 2025年1月:ArisGlobalがLifeSphereプラットフォームの大幅な顧客増加と製品強化を報告。

- 2024年9月: IQVIAは、膨大なヘルスケアデータセットを合成してシグナル検出を加速するAIアシスタントを発表。

- 2024年9月 ベーリンガーインゲルハイムがLifeSphere MultiVigilanceプラットフォームを日本に拡張し、APACの機能を強化。

- 2024年5月 サノフィ、Formation Bio、OpenAIは、医薬品開発と安全性のタイムラインを短縮するためのAIパートナーシップを発表。

ファーマコビジランス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 医薬品消費量と開発パイプラインの増加

4.2.2 医薬品副作用(ADRS)の増加

4.2.3 CRO/BPOベンダーへのPvサービスのアウトソーシング

4.2.4 AIによるシグナル検出と予測分析

4.2.5 リアルワールドエビデンス(RWE)プラットフォームの拡大

4.2.6 プロアクティブな市販後安全性サーベイランスに対する厳しい規制の義務化

4.3 市場の阻害要因

4.3.1 サイバーセキュリティとデータプライバシーのリスク

4.3.2 世界的な規制の調和とデータ標準の欠如

4.3.3 PV専門人材の不足と高い離職率

4.3.4 配合療法とATMP療法の複雑性

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模および成長予測(金額-米ドル)

5.1 臨床試験フェーズ別

5.1.1 前臨床試験

5.1.2 フェーズI

5.1.3 フェーズII

5.1.4 フェーズ III

5.1.5 第Ⅳ相

5.2 サービスプロバイダー別

5.2.1 インハウス

5.2.2 アウトソーシング契約

5.3 レポーティングタイプ別

5.3.1 自発的レポーティング

5.3.2 ADR報告の強化

5.3.3 ターゲットを絞った自発的報告

5.3.4 コホートイベントモニタリング

5.3.5 EHRマイニング

5.4 エンドユーザー別

5.4.1 病院

5.4.2 製薬会社

5.4.3 CROおよびその他のエンドユーザー

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Accenture

6.3.2 ArisGlobal

6.3.3 BioClinica (NOW Clario)

6.3.4 Capgemini

6.3.5 Cognizant

6.3.6 IBM

6.3.7 ICON plc

6.3.8 IQVIA

6.3.9 ITClinical

6.3.10 Labcorp

6.3.11 Linical Accelovance

6.3.12 Parexel

6.3.13 UBC (United BioSource)

6.3.14 TAKE Solutions (Navitas Life Sciences)

6.3.15 Wipro

6.3.16 Oracle Health Sciences

6.3.17 Ennov

6.3.18 Extedo

6.3.19 Clarivate (Drug Safety Triager)

6.3.20 SGS Life Sciences

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***