ファーマコビジランス市場規模・シェア分析ー成長動向と予測 (2025年~2030年)

医薬品安全性監視市場レポートは、臨床試験フェーズ(前臨床、フェーズI、フェーズIIなど)、サービスプロバイダー(インハウス、契約アウトソーシング)、レポーティングの種類(自発報告、強化されたADR報告など)、エンドユーザー(病院、製薬会社など)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファーマコビジランス市場の概要

本レポートは、ファーマコビジランス市場の規模、成長分析、および2030年までの調査結果をまとめたものです。ファーマコビジランス市場は、臨床試験フェーズ(前臨床、フェーズI、フェーズIIなど)、サービスプロバイダー(社内、外部委託)、報告タイプ(自発報告、強化されたADR報告など)、エンドユーザー(病院、製薬会社など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

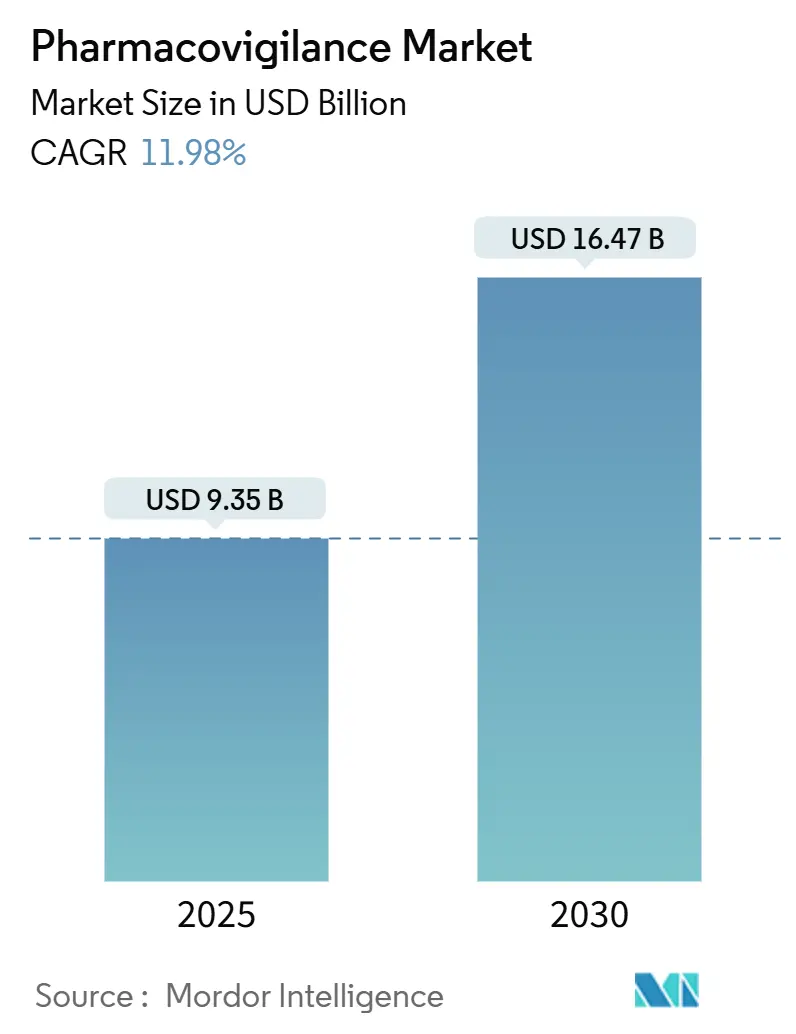

ファーマコビジランス市場は、2025年には93.5億米ドルと評価され、2030年までに164.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.98%です。この成長は、医薬品開発パイプラインの拡大、市販後監視規制の厳格化、および安全性監視ワークフローにおける人工知能(AI)の急速な採用によって支えられています。

製薬会社は、バイオ医薬品、遺伝子治療、その他の複雑なモダリティが商業利用されるにつれて、プロアクティブな安全性管理にリソースを振り向けています。クラウドベースのAIプラットフォームを備えた医薬品開発業務受託機関(CRO)は、費用対効果の高いコンプライアンスを提供し、アウトソーシングへの移行を加速させています。市販後監視義務によりデータ量が増大し、電子健康記録(EHR)マイニングが最も急速に成長している報告方法となっています。北米は成熟した規制科学により市場をリードしていますが、アジア太平洋地域(APAC)における調和イニシアチブが同地域の二桁成長を推進しています。

主要なレポートのポイント

* サービスプロバイダー別: 契約アウトソーシングが2024年に55.46%の収益シェアを占め、2030年までに13.73%のCAGRで拡大し、最大のセグメントとなっています。

* 臨床試験フェーズ別: フェーズIVの市販後調査が2024年にファーマコビジランス市場シェアの32.18%を占めました。一方、前臨床活動は2030年までで最高の13.13%のCAGRを記録すると予測されています。

* 報告タイプ別: 自発報告が2024年にファーマコビジランス市場規模の43.45%を占めましたが、EHRマイニングは2025年から2030年の間に14.36%のCAGRで成長すると予測されています。

* エンドユーザー別: 製薬会社が2024年にファーマコビジランス市場規模の59.53%を占め、病院は2030年まで14.45%のCAGRで成長しています。

* 地域別: 北米が2024年にファーマコビジランス市場シェアの44.18%を占めましたが、APACは2030年までで最速の13.64%のCAGRを記録すると予測されています。

ファーマコビジランス市場のトレンドと洞察(推進要因)

* 医薬品消費と開発パイプラインの増加: 2024年にFDAが50の新規分子実体を承認したことは、画期的な承認が各スポンサーの市販後安全性義務を拡大していることを示しています。遺伝子治療、CAR-T治療、複合製品は、製品ライフサイクル全体にわたる厳格な監視を必要とする独自のリスクプロファイルを持っています。条件付き承認は、リアルワールドエビデンス(RWE)への期待をさらに高め、継続的な監視インフラストラクチャへの予算配分を促しています。これらの動向は、ファーマコビジランスチームを長期的な拡大サイクルに固定し、臨床開発を超えてワークロードの成長を維持しています。

* 有害事象(ADR)発生率の増加: 欧州医薬品庁(EMA)のファーマコビジランスリスク評価委員会(PRAC)は、二次悪性腫瘍の可能性を観察した後、CAR-T治療を受けた患者に対する生涯にわたる監視の重要性を強調しました。高齢者における多剤併用は薬物相互作用を増加させ、ADR症例数を押し上げています。パンデミック時のワクチン接種展開は、数百万件の安全性報告を数週間以内に処理できる大規模なシグナル検出ネットワークの重要性を実証しました。

* CRO/BPOベンダーへのPVサービスのアウトソーシング: スポンサーは、グローバルなコンプライアンスハブと専用のAIエンジンを維持するCROにファーマコビジランス業務全体を委託する傾向を強めています。これらのプロバイダーは、管轄区域を越えてシームレスに拡張できるため、中規模のバイオテクノロジー企業が重い固定費を負担することなく複雑な規制に対応できます。インドや東ヨーロッパにおける労働裁定モデルも魅力的ですが、差別化は現在、純粋なコスト削減ではなく、自動化された取り込みと予測的なシグナル検出にかかっています。

* AIを活用したシグナル検出と予測分析: IQVIAは、大規模言語モデル(LLM)コパイロットを日常のワークフローに統合することで、ルーチンな症例処理費用を50%削減することを目指しています。一方、Oracleは、文献アラートのトリアージと記述作成の自動化のために、安全性プラットフォームに高度な機械学習機能を組み込みました。規制当局は、安全性管理におけるAI使用の検証に関する期待を設定するドラフトガイダンスでこれに対応しています。

* リアルワールドエビデンス(RWE)プラットフォームの拡大: 米国とEUがリードし、世界的に広がりを見せており、長期的な影響があります。

* 市販後安全性に対する厳格な規制義務: 世界的に長期的な影響があります。

ファーマコビジランス市場の制約

* サイバーセキュリティとデータプライバシーのリスク: 機密性の高い患者データのクラウド展開は、安全性システムをランサムウェアや国家による侵入にさらします。最近の医療データ侵害により、いくつかのスポンサーはEHR統合を一時停止し、安全性シグナルの操作がないことを確認するための監査を実施しました。一般データ保護規則(GDPR)および類似の法律は、グローバルな分析目標と衝突する可能性のあるデータ最小化およびローカライゼーション戦略を義務付けています。

* グローバルな規制調和とデータ標準の欠如: 世界的な問題であり、特に新興市場で深刻です。

* 専門的なPV人材の不足と高い離職率: 業界調査によると、AIスキル、規制知識、治療分野の専門知識が単一のプロファイルに集約されるため、2030年までに資格のあるファーマコビジランス専門家が35%不足すると予測されています。組織は徒弟制度や社内アカデミーで対応していますが、立ち上げには2年以上かかる場合があり、短期的なボトルネックを生み出しています。

* 複合療法および先進医療製品(ATMP)の複雑性: 北米とEUで顕著であり、その範囲は拡大しています。

セグメント分析

* 臨床試験フェーズ別: 市販後監視が成長を牽引

フェーズIV研究は2024年にファーマコビジランス市場シェアの32.18%を占め、革新的な治療法の生涯にわたる監視に対する規制当局の要求を反映しています。前臨床安全性評価に関連するファーマコビジランス市場規模は、リスクベースの早期フェーズ分析により13.13%のCAGRで拡大すると予測されています。アダプティブ試験デザインはフェーズIIおよびIIIを短縮しますが、製品が広範な集団に到達した際の高忠実度シグナル検出の重要性を高めます。更新されたICH E6(R3)ガイドラインは、スポンサーに対し、初回投与から追跡可能な安全性データ収集を確保するため、すべてのフェーズで品質設計(QbD)指標を組み込むことを義務付けています。ファーマコビジランス市場は、分散型試験と直接患者サンプリングおよびウェアラブルセンサーを統合することで対応しています。AIモデルは、初回患者投与前にオフターゲット効果をシミュレートし、企業にリスク管理計画の先行着手を提供します。条件付き承認が増加するにつれて、市販後安全性調査(PASS)の予算は従来のフェーズIIIの支出を上回り、フェーズIVの優位性が長期的な見通しに固定されています。

* サービスプロバイダー別: テクノロジー統合によるアウトソーシングの加速

契約アウトソーシングは2024年に総収益の55.46%を占め、2030年まで13.73%で成長すると予測されており、ファーマコビジランス市場の最大のシェアを維持しています。社内部門は重要な意思決定を保持していますが、CROプラットフォームがルーチンタスクを処理するハイブリッドモデルへの依存度を高めています。ParexelとPalantirの複数年にわたるAI提携のような戦略的提携は、テクノロジー強化型CROがいかに競争優位性を培っているかを示しています。ファーマコビジランス業界は現在、スケーラブルなデータレイク、科学文献のための自然言語処理(NLP)、および取り込みにおけるロボティックプロセスオートメーションを重視しています。その結果、大手製薬会社でさえ、インド、アイルランド、東ヨーロッパの外部ハブにワークロードを移行し、断片化されたベンダーリストをAI投資ロードマップを保証するマスターサービス契約に統合しています。

* 報告タイプ別: EHRマイニングがテクノロジーの破壊者として登場

自発報告は2024年に43.45%で依然として基盤でしたが、EHRマイニングに関連するファーマコビジランス市場規模は最速の14.36%のCAGRを記録すると予想されています。RWEに関するFDAの最終ガイダンスは、従来の症例提出を補完するために、構造化および非構造化臨床データの自動抽出への道を開きます。AIアルゴリズムは、医師のメモ、検査結果、画像リポジトリを解析し、自発報告よりも数週間早く隠れた安全性トレンドを明らかにします。SanofiのARTEMISのようなプロジェクトは、NLPエンジンを使用して年間70万件以上の症例を処理し、人間の専門家を根本原因分析に解放しています。データ出所に関する標準化の課題は依然として残っていますが、自動化されたRWE取り込みへの軌道は明確です。

* エンドユーザー別: 病院統合が安全性監視を変革

製薬会社は2024年の支出の59.53%を占めましたが、分散型および実用的な試験が安全性責任をケアポイントに近づけるにつれて、病院システムは最高の14.45%のCAGRを記録しています。病院がスポンサーにほぼリアルタイムの安全性データを提供するRWEプラットフォームを展開するにつれて、統合型医療ネットワークに関連するファーマコビジランス市場規模は増加しています。BARDAとAllucentの5年間の提携は、政府資金が対抗策試験における病院の参加をいかに加速させるかを示しています。しかし、相互運用性のギャップとプライバシー規制は依然として国境を越えたデータ交換を遅らせ、移行期間を長引かせています。

地域分析

* 北米: 高い研究開発強度、高度なEHR普及率、明確な規制要件により、2024年にファーマコビジランス市場の44.18%を占めました。FDAが段階的な検証フレームワークを公開するにつれて、AIパイロットは急速に受け入れられ、この地域はデジタルファーマコビジランスのグローバルな参照点として位置付けられています。

* ヨーロッパ: EudraVigilanceネットワークを支える成熟した法規制と、アルゴリズムの透明性を要求しつつイノベーションを奨励する新しいAIに関する考察文書があります。先進医療製品(ATMP)への焦点は、専門的な監視ニーズをもたらし、2030年まで投資を維持します。EUベースのPASSのファーマコビジランス市場規模は、希少疾病用医薬品の承認とともに成長しています。

* アジア太平洋(APAC): 中国の規制改革とインドの臨床試験環境の拡大が収束し、世界で最速の13.64%のCAGRを記録すると予測されています。ASEAN諸国は、ラベリングと電子提出基準を調和させ、多国間安全性キャンペーンを簡素化しています。国内のバイオテクノロジー製造への投資は、地域化された症例処理ハブへの需要を刺激しています。

* 中東・アフリカおよび南米: 医薬品輸入量と新興製造クラスターとともにファーマコビジランスインフラが拡大するにつれて、漸進的な成長が加わっています。

競争環境

ファーマコビジランス市場は中程度の断片化を示しています。IQVIA、ICON、Parexelは大規模なグローバル展開を維持していますが、ArisGlobalやOracleのようなソフトウェアファーストのプロバイダーは、AI中心の製品を通じてその差を縮めています。ArisGlobalは、LLMを活用したトリアージでLifeSphereスイートをアップグレードし、2024年には記録的な数の新規顧客を獲得しました。

戦略的取引が競争の物語を定義しています。ICONによるPRA Health Sciencesの買収は、2つのフルサービスCROを1つのAIプラットフォームに統合し、市販後調査とリアルワールド研究の両方で規模を拡大しました。SanofiとOpenAIおよびFormation Bioとのコラボレーションは、大手製薬会社がAIソフトウェア開発を垂直統合することへの関心を示しています。

先進的な細胞・遺伝子治療監視、小児薬の安全性、日本語および中国語のソース文書向けのNLPソリューションには、まだ未開拓のニッチが存在します。プラグアンドプレイの安全性クラウドやトークンベースのデータ交換モデルを提供する新規参入企業は、レガシープラットフォームの近代化が遅れている既存企業からシェアを奪う可能性があります。

主要な業界リーダー

* Cognizant

* Capgemini

* Accenture

* Wipro Limited

* IBM

最近の業界動向

* 2025年1月: ArisGlobalは、LifeSphereプラットフォーム全体で顧客の大幅な成長と製品強化を報告しました。

* 2024年9月: IQVIAは、膨大な医療データセットを統合することでシグナル検出を加速するAIアシスタントを立ち上げました。

* 2024年9月: Boehringer Ingelheimは、LifeSphere MultiVigilanceプラットフォームを日本に拡大し、APACでの能力を強化しました。

* 2024年5月: Sanofi、Formation Bio、OpenAIは、医薬品開発と安全性のタイムラインを短縮するためのAIパートナーシップを発表しました。

このレポートは、医薬品のライフサイクル全体(前臨床評価から市販後第IV相監視まで)における有害事象やその他の医薬品関連問題の検出、評価、理解、予防を目的とした、ファーマコビジランス市場に関する詳細な分析を提供しています。市場の定義として、症例受付、シグナル検出、リスク管理、文献スクリーニング、安全性分析に関連する社内および外部委託サービス料が収益に含まれるとされています。純粋な医薬品安全性ソフトウェアライセンスの販売は本レポートの対象外です。

市場は2025年に93.5億米ドルと評価されており、2030年までに164.7億米ドルに達すると予測され、2025年から2030年までの年平均成長率(CAGR)は11.98%と見込まれています。サービスモデル別では、契約アウトソーシングが2024年の収益の55.46%を占め、最大の市場シェアを保持しています。地域別では、中国、インド、ASEAN諸国における規制の調和と大規模な製造投資を背景に、アジア太平洋地域が13.64%のCAGRで最も急速な成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、医薬品消費と開発パイプラインの増加、有害事象(ADR)発生率の上昇、CRO/BPOベンダーへのファーマコビジランスサービスのアウトソーシングの進展、AIを活用したシグナル検出と予測分析の導入、リアルワールドエビデンス(RWE)プラットフォームの拡大、そして市販後安全性監視に関する厳格な規制要件が挙げられます。

一方で、市場の成長を阻害する要因としては、サイバーセキュリティとデータプライバシーのリスク、グローバルな規制調和とデータ標準の欠如、専門的なファーマコビジランス人材の不足と高い離職率、複合療法や先進医療製品(ATMP)の複雑性が課題として認識されています。

市場は、臨床試験フェーズ別(前臨床、第I相、第II相、第III相、第IV相)、サービスプロバイダー別(社内、契約アウトソーシング)、報告タイプ別(自発報告、強化ADR報告、特定自発報告、コホートイベントモニタリング、EHRマイニング)、エンドユーザー別(病院、製薬会社、CROおよびその他のエンドユーザー)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの市場規模と成長が予測されています。

競争環境の分析では、市場集中度と市場シェア分析が行われています。Accenture、ArisGlobal、BioClinica (NOW Clario)、Capgemini、Cognizant、IBM、ICON plc、IQVIA、ITClinical、Labcorp、Linical Accelovance、Parexel、UBC (United BioSource)、TAKE Solutions (Navitas Life Sciences)、Wipro、Oracle Health Sciences、Ennov、Extedo、Clarivate (Drug Safety Triager)、SGS Life Sciencesを含む主要なグローバル企業20社のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

本レポートの調査方法論は、トップダウンとボトムアップを組み合わせたモデルを基盤としています。一次調査では、製薬大手、CROリーダー、規制当局へのインタビューや薬局調査を通じて、地域ごとの報告量、アウトソーシングの浸透度、AIの利用状況などの実態を検証しています。二次調査では、WHO VigiBase、FDA FAERS、EMA EudraVigilance、ICHガイドライン、DIA、ISoP、特許出願、企業報告書、査読付きジャーナルなど、広範な公開情報源を分析し、規制および業務負荷の状況を把握しています。

市場規模の算出と予測においては、年間の有害事象提出数、承認された新分子実体、治験開始数から需要を算出し、サンプリングされたサプライヤーの症例量と処理コストを照合して検証しています。FDA/EMAの警告書頻度、アウトソーシングシェアの変化、AIによる生産性向上などが主要な変数として考慮されています。

データ検証は、3層の差異チェック、ピアレビュー、監督者承認を経て行われ、独立した傾向とのベンチマーク比較により信頼性が確保されています。レポートは毎年更新され、主要な規制変更や合併があった場合には中間更新も実施されます。Mordor Intelligenceの調査は、その厳格な範囲設定、生きた一次情報入力、および毎年更新される再構築により、検証可能な安全性ワークロードに直接結びつく透明性の高いベースラインを提供し、高い信頼性を誇ります。

レポートでは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品消費量の増加と開発パイプライン

- 4.2.2 医薬品副作用(ADR)発生率の増加

- 4.2.3 CRO/BPOベンダーへのPVサービスのアウトソーシング

- 4.2.4 AIを活用したシグナル検出と予測分析

- 4.2.5 リアルワールドエビデンス(RWE)プラットフォームの拡大

- 4.2.6 市販後安全性監視のための厳格な規制要件

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーのリスク

- 4.3.2 グローバルな規制調和とデータ標準の欠如

- 4.3.3 専門的なPV人材の不足と高い離職率

- 4.3.4 併用療法およびATMP療法の複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 臨床試験フェーズ別

- 5.1.1 前臨床

- 5.1.2 第I相

- 5.1.3 第II相

- 5.1.4 第III相

- 5.1.5 第IV相

- 5.2 サービスプロバイダー別

- 5.2.1 社内

- 5.2.2 契約アウトソーシング

- 5.3 報告タイプ別

- 5.3.1 自発報告

- 5.3.2 強化されたADR報告

- 5.3.3 対象を絞った自発報告

- 5.3.4 コホートイベントモニタリング

- 5.3.5 EHRマイニング

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 製薬会社

- 5.4.3 CROおよびその他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Accenture

- 6.3.2 ArisGlobal

- 6.3.3 BioClinica (NOW Clario)

- 6.3.4 Capgemini

- 6.3.5 Cognizant

- 6.3.6 IBM

- 6.3.7 ICON plc

- 6.3.8 IQVIA

- 6.3.9 ITClinical

- 6.3.10 Labcorp

- 6.3.11 Linical Accelovance

- 6.3.12 Parexel

- 6.3.13 UBC (United BioSource)

- 6.3.14 TAKE Solutions (Navitas Life Sciences)

- 6.3.15 Wipro

- 6.3.16 Oracle Health Sciences

- 6.3.17 Ennov

- 6.3.18 Extedo

- 6.3.19 Clarivate (Drug Safety Triager)

- 6.3.20 SGS Life Sciences

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファーマコビジランスとは、医薬品の安全性に関する科学と活動の総称でございます。具体的には、医薬品の有害事象、すなわち副作用の検出、評価、理解、そして予防を目的とした一連のプロセスを指します。この活動は、医薬品が開発される治験段階から、市販され患者様に使用される市販後に至るまで、医薬品のライフサイクル全体にわたって継続的に実施されます。その究極の目的は、患者様の安全を確保し、公衆衛生の向上に貢献することにあります。製薬企業、規制当局、医療従事者、そして患者様自身が、それぞれの立場でファーマコビジランスの重要な担い手となります。医薬品の恩恵を最大限に享受しつつ、そのリスクを最小限に抑えるための不可欠な機能と言えるでしょう。

ファーマコビジランスには、その実施段階やアプローチによっていくつかの種類がございます。まず、医薬品が市場に出る前の「市販前ファーマコビジランス」は、主に治験段階での安全性情報の収集と評価に焦点を当てます。治験薬の安全性プロファイルを確立し、承認申請に必要なデータを提供することが主な役割です。次に、医薬品が市販された後の「市販後ファーマコビジランス」は、より広範な患者集団における安全性を継続的に監視します。これには、医療従事者や患者様からの自発的な副作用報告が最も基本的な情報源となります。また、特定の安全性懸念を評価するために計画的に実施される市販後調査(PMSやPMOS)も重要な要素です。さらに、膨大な安全性データの中から新たな安全性懸念、すなわち「シグナル」を特定するシグナル検出のプロセスも含まれます。医薬品のリスクを特定し、それを最小化するための具体的な計画であるリスクマネジメント計画(RMP)の策定と実施、そして定期的に安全性情報を集約・評価し、規制当局に提出する定期安全性報告(PSUR/PBRER)も市販後ファーマコビジランスの重要な活動でございます。これらの活動を通じて、医薬品の安全性に関する知識が深められ、必要に応じて添付文書の改訂や注意喚起が行われます。

ファーマコビジランスの用途と重要性は多岐にわたります。最も根源的な目的は、患者様の安全を確保することにあります。副作用の早期発見と適切な対応は、患者様の健康被害を最小限に抑える上で極めて重要です。また、安全性情報に基づいて医薬品の適正使用を推進することも重要な役割です。添付文書の改訂や医療従事者への情報提供を通じて、医薬品が最も安全かつ効果的に使用されるよう努めます。これにより、公衆衛生全体の向上にも寄与します。さらに、各国の規制要件を遵守することは、製薬企業にとって不可欠であり、ファーマコビジランスはその中核をなす活動です。適切なファーマコビジランス体制を構築し運用することは、企業の信頼性を維持し、社会的な責任を果たす上でも極めて重要でございます。医薬品開発の初期段階から安全性評価のフィードバックを行うことで、より安全な医薬品の開発にも貢献します。

ファーマコビジランスの効率的かつ効果的な実施には、様々な関連技術が活用されています。安全性データベースは、副作用報告を収集、管理、分析するための基盤となるシステムであり、ArgusやARISgなどが広く利用されています。これらのデータベースは、報告された有害事象の詳細、患者情報、医薬品情報などを構造化して保存し、検索や分析を可能にします。近年では、大規模な安全性データから新たなシグナルを自動的に検出するために、データマイニングや人工知能(AI)技術が導入されています。特に、自然言語処理(NLP)は、非構造化データである副作用報告の自由記載欄から重要な情報を抽出し、分析する上で非常に有効です。また、電子カルテ、レセプトデータ、健康保険データベースなどから得られるリアルワールドデータ(RWD)や、それに基づくリアルワールドエビデンス(RWE)の活用も進んでいます。これにより、より大規模かつ多様な患者集団における医薬品の安全性を評価することが可能になります。クラウドコンピューティングは、安全性データの管理と分析の効率化、スケーラビリティの向上に貢献し、モバイル技術やウェアラブルデバイスは、患者様からの直接報告や健康データのリアルタイム収集を可能にする潜在力を持っています。将来的には、ブロックチェーン技術がデータ共有の透明性とセキュリティを向上させる可能性も指摘されています。

ファーマコビジランスを取り巻く市場背景は、いくつかの重要な要因によって形成されています。第一に、世界的に医薬品の安全性に対する規制が厳格化している点が挙げられます。国際的な調和を目指すICHガイドラインの普及により、各国で同様の厳格な安全性監視体制が求められています。第二に、バイオ医薬品、再生医療等製品、遺伝子治療薬といった新たなモダリティの登場により、医薬品開発が複雑化し、それに伴い新たな安全性評価の課題が生じています。第三に、医薬品のグローバル化が進む中で、多国籍企業は世界中の安全性情報を一元的に収集・評価し、各国の規制要件に対応する必要に迫られています。第四に、RWDの活用やソーシャルメディアからの情報収集などにより、安全性データの量が爆発的に増加しており、これを効率的に処理・分析する能力が求められています。第五に、製薬企業がファーマコビジランス業務の一部または全部をCRO(医薬品開発業務受託機関)やPV専門ベンダーにアウトソーシングする傾向が強まっています。これは、専門知識の活用、コスト削減、および効率化を目的としています。最後に、限られたリソースの中でファーマコビジランス業務を遂行するためのコスト削減と効率化への圧力が常に存在します。

ファーマコビジランスの将来展望は、技術革新と患者中心のアプローチの深化によって大きく変化すると予測されます。最も注目されるのは、AIと機械学習のさらなる活用です。これにより、シグナル検出の精度が向上し、報告書作成の自動化、さらには副作用の因果関係評価の支援など、業務の効率化と質の向上が期待されます。リアルワールドデータ(RWD)とリアルワールドエビデンス(RWE)は、今後さらにファーマコビジランスに本格的に統合され、臨床試験データとRWDを組み合わせた、より包括的な安全性評価が可能になるでしょう。これにより、医薬品の安全性プロファイルをより深く理解し、予測分析を通じてリスクを早期に特定し介入する「プロアクティブなファーマコビジランス」への移行が進むと考えられます。また、患者様からの直接報告の促進や、患者様の視点を取り入れたリスクコミュニケーションの強化など、「患者中心のファーマコビジランス」がより重視されるようになります。デジタルヘルス技術との融合も進み、ウェアラブルデバイスやIoT機器から得られる健康データが安全性評価に活用されるようになるでしょう。規制当局との連携も強化され、データ共有プラットフォームの構築やリアルタイムでの情報交換を通じて、より迅速かつ効果的な安全性対策が講じられるようになります。最終的には、遺伝子情報などに基づいた個別化医療の進展に伴い、患者様一人ひとりに合わせた個別化された安全性評価が求められる時代が到来すると考えられます。これらの進化は、医薬品の安全性をより高いレベルで確保し、患者様の健康と公衆衛生の向上に大きく貢献することでしょう。