薬局自動化市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

薬局自動化市場レポートは、製品(自動薬剤分注システムなど)、エンドユーザー(病院薬局など)、展開モデル(集中型自動化ハブなど)、薬局規模(500床超/250店舗超など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

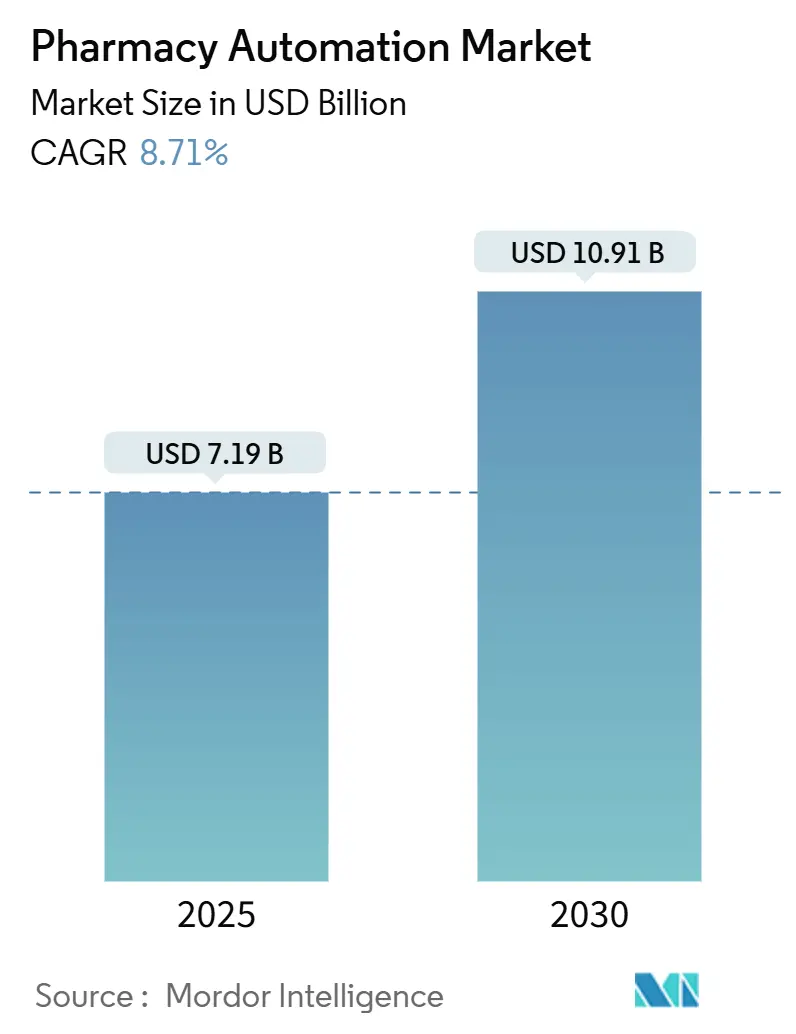

薬局自動化市場は、2025年には71.9億米ドルに達し、2030年には109.1億米ドルまで拡大すると予測されており、この期間における年平均成長率(CAGR)は8.71%に上ります。この成長は、処方箋量の増加、慢性疾患の蔓延、高齢化人口の拡大、そして医療従事者の労働力不足といった複合的な要因によって牽引されています。特に、2023年11月に発効したUSP 797に基づく新しい無菌調剤規則は、スタッフと患者の安全を確保するためのロボットソリューションへの移行を加速させています。市場では、従来の医療機器メーカーとニッチな自動化専門企業が同じ顧客層をターゲットにしており、競争が激化しています。BDによるParata Systemsの買収(2024年9月)のような統合の動きは、規模とエンドツーエンドの能力を追求する競争を示唆しています。また、ロボットに組み込まれた人工知能(AI)は、調剤ハードウェアをデータ駆動型のアセットへと変革し、エラー率の削減、薬局業務の自動化、そして2023年の米国承認薬の80%以上を占める特殊医薬品の管理に貢献しています。

主要な市場動向と洞察

市場の推進要因

1. 処方箋量と薬剤処理能力の増加: 世界的に処方箋数が増加し、多くの病院薬局が毎日数千件の注文を処理しています。SwisslogのPillPickのような高密度ロボット保管システムは、5万以上の単位用量を保管し、調剤チェーンにおける人的接触を削減することで、量の急増に対応しています。CoverMyMedsのCentral Fill-as-a-Serviceのような集中型調剤プログラムは、スクリプトあたりのコストを30%削減し、オンサイト労働力を縮小します。これらの技術は、USP 797のトレーサビリティ要件に必要なデジタルログも提供し、処理能力の向上とコンプライアンスを両立させています。

2. 高齢化人口と慢性疾患負担の拡大: 65歳以上の人口は急速に増加しており、多くの場合、5つ以上の処方箋を管理しています。長期介護(LTC)薬局では、自動化により時間指定用量をパウチ包装することで、エラーを削減し、服薬遵守を向上させています。FrameworkLTCの報告によると、ワークフローロボットはスタッフの時間を予防接種やポイントオブケア検査に振り向け、収益源を拡大し、慢性疾患ケア計画を支援しています。米国医薬品サプライチェーンセキュリティ法(DSCSA)はバーコードベースの追跡を加速させ、LTC環境における自動検証を不可欠なものにしています。

3. 患者の安全性とエラー削減の義務化: 薬剤エラーの約68%は投与中に発生するとされています。BDは、バーコード検証と統合された自動キャビネットで99.99%の精度を達成し、手作業の精度をはるかに上回っています。BaxterのNovum IQ輸液プラットフォームは、用量チェックソフトウェアとポンプハードウェアを統合し、年間120万件に上る予防可能な薬剤エラーによる米国での入院に対処しています。規制当局は、すべての調剤、補充、再補充アクションを記録するシステムの導入を医療機関に促し、この優先順位を強調しています。

4. 集中型調剤およびハブ薬局への移行: 大量の処方箋を扱う「ハブ」施設は、分散型店舗では達成できない規模の経済を提供します。RC Smithは、統合されたサイトがより迅速な調剤、厳格な在庫管理、毎日数千件の処方箋に対する検証済み精度を達成すると指摘しています。Baptist HealthとOmnicell Central Pharmacy Dispensing Servicesの提携は、このモデルが人員不足を緩和し、薬剤の完全性を保護する方法を示しています。

5. 在庫最適化のための人工知能(AI)統合: AIは、在庫管理、需要予測、廃棄物削減、サプライチェーンの可視性向上に貢献しています。AIアルゴリズムは、過去の販売データ、季節性、患者の人口統計を分析し、最適な在庫レベルを推奨することで、過剰在庫や品切れを減らし、コストを削減します。特殊医薬品の管理にもAIが活用され、複雑な保管要件や有効期限の追跡を支援しています。

6. 特殊医薬品調剤の複雑化: 2023年の米国承認薬の80%以上が特殊医薬品であり、これらは高価、複雑な保管要件、厳格な投与プロトコル、患者教育の必要性など、独自の課題を伴います。自動化システムは、これらの医薬品の正確な調剤、温度管理、トレーサビリティを確保し、エラーのリスクを低減します。AIは、特殊医薬品の在庫最適化と患者サポートプログラムの管理に役立ちます。

市場の抑制要因

1. 高額な初期設備投資と維持費: ロボット、設置、ソフトウェアの初期費用は薬局の予算を圧迫します。CoverMyMedsのCFaaSのようなスクリプトごとの支払いモデルは、コストを運営費に転換することで資本のハードルを解消します。Qx-Dextronのような小型ロボットは、1年未満で投資回収が可能で、消費電力も少ないですが、2010年頃に設置された多くのロボットが寿命を迎え、交換サイクルの予算化が必要となっています。

2. ワークフローの中断とスタッフ研修の障壁: 自動化は新しいプロセスを導入するため、導入初期には生産性が低下することが多いです。Swisslogは、移行期間を短縮するために段階的な導入とシミュレーション訓練を推奨しています。ASHPのデータによると、変更管理計画を事前に立てた病院は、約6週間で導入前の処理能力を取り戻します。安定化後、薬剤師は手作業のカウントではなく、臨床サービスに時間を振り向けられるようになります。

3. 接続システムにおけるデータセキュリティとプライバシーの懸念: 接続された自動化システムは、患者データや処方箋情報を扱うため、データ侵害やプライバシー侵害のリスクがあります。サイバーセキュリティ対策、暗号化、アクセス制御が不可欠であり、GDPRやHIPAAなどの厳格な規制要件への準拠が必要です。

4. ロボットによる無菌調剤に関する規制の曖昧さ: 特に無菌調剤ロボットに関する規制は、地域や国によって異なる場合があり、導入の障壁となることがあります。USP 797のような新しいガイドラインは明確化をもたらしますが、その解釈と実施には課題が伴います。ロボットシステムの検証とバリデーションに関する標準化されたプロトコルの欠如も、採用を遅らせる要因となることがあります。

セグメント分析

1. 製品別:

* 自動薬剤調剤システムは、2024年に薬局自動化市場シェアの47.43%を占めました。単位用量保管、バーコードチェック、電子カルテとの安全な統合が特徴です。

* ロボットによる無菌調剤は、2030年までに10.43%のCAGRで最も高い成長が予測されています。これは、厳格化するUSP 797の基準に準拠するため、医療機関が危険薬剤の調剤を自動化しているためです。AIビジョンと重量チェックにより汚染リスクが軽減されるため、市場規模は着実に拡大すると予想されます。

* その他、自動包装・ラベリングソリューション、自動錠剤カウンター、保管・検索モジュール、薬剤師ワークフローソフトウェアなども市場を構成しています。

2. エンドユーザー別:

* 病院薬局は、2024年に薬局自動化市場規模の62.54%を占めました。緊急事態、慢性疾患の導入、急性期ケアのニーズがこれを牽引しています。BDのPyxis MedStation ESのようなシステムは、閉ループ調剤とリアルタイム在庫テレメトリーを提供し、病棟での薬剤取り出し回数を削減します。

* 通信販売・e薬局は、11.43%のCAGRで最も強力な成長見込みを示しています。Amazon Pharmacyの即日配送と価格透明性アプリケーション、CVS Healthのデジタル処方箋管理ツールなどがその例です。

* 小売薬局も、コンパクトなカウンターやピック・トゥ・ライト棚を導入し、待ち時間を短縮しています。

3. 展開モデル別:

* 集中型自動化ハブは、2024年の収益を支配しました。これは、高容量でロボットの償却を行い、スクリプトあたりのコストを最小限に抑えることができるためです。RC Smithの報告によると、単一のハブが200の支店の在庫を管理し、調剤精度を99.98%に向上させ、手持ち在庫を18%削減できます。

* 分散型ポイントオブケアユニットは、2030年までに10.56%のCAGRで成長が予測されています。ベッドサイドの安全性が優先されるため、BDのPyxis MedBank Miniのようなキャビネットレベルの生体認証アクセスを提供するシステムが、外来腫瘍科や長期介護病棟での流用リスクを管理しています。

4. 薬局規模別:

* 500床以上または250店舗以上の施設は、2024年に55.32%の市場シェアを占めました。これは、フルスイートのロボット、調剤機、分析機能を統一されたガバナンスの下で運用できるためです。OmnicellのXTフリートは、生物製剤用の冷蔵保管、バーコードスキャン引き出し、クラウドダッシュボードを統合し、キャンパス全体の処方箋調整を調和させます。

* 100床未満の独立系薬局は、デバイスの小型化と資金調達オプションの増加により、10.76%のCAGRで最速の成長を記録するでしょう。Qx-Dextronの卓上カウンターは、手作業の3分の1の時間で調剤を完了し、薬剤師がMTM(Medication Therapy Management)相談に時間を割けるようにします。

地域分析

1. 北米は、2024年に41.56%の収益シェアを占め、最大の市場となっています。成熟した電子カルテ(EHR)接続性、エラー削減への支払い側の圧力、FDAのAdvanced Manufacturing Technologies指定などのプログラムがこれを牽引しています。USP 797の改訂後、大規模な医療システムは無菌調剤ロボットに資本を投入しており、カナダの州は薬剤師不足に対処するため自動化投資を助成しています。

2. アジア太平洋は、9.54%のCAGRで最も高い成長率を示しています。インド、中国、韓国が病院とサプライチェーンのデジタル化を急速に進めているためです。ISPEは、国境を越えた製造パートナーシップが自動充填・検査ラインへの資本流入を支えると指摘しています。中国のAI需要予測とベンダー管理在庫のパイロットプログラムは、在庫回転率を二桁向上させました。

3. ヨーロッパは、収益額では北米に劣りますが、規制の確実性から恩恵を受けています。2024年8月に施行されたEU AI法は、医療AIのリスク階層を規定し、病院が調剤ロボット、クラウド分析、AI安全チェックを薬局ワークフローに導入するための法的明確性を提供しています。北欧諸国やイベリア半島の遠隔地では、テレファーマシーを介して運用される分散型キャビネットが採用され、厳格なデータプライバシー法に準拠しつつ薬剤アクセスを拡大しています。

競合状況と主要企業

市場は中程度の集中度を示しています。BDは15億米ドルでParata Systemsを買収し、ロボットをConnected Careエコシステムに統合することで、エンドツーエンドの自動化を実現しました。Omnicellは、予測分析と自動注文トリガーを組み合わせることで、維持コストを20%削減できるInventory Optimization ServiceのようなクラウドSaaSレイヤーを推進しています。Swisslogはモジュール性を重視し、混合病床の病院がストレージブロックやコンベアリンクを段階的に導入できるようにしています。

新興企業はAIとRPAに特化しており、Plenfulは既存のロボットを置き換えることなく、手作業の文書作業を最大97%削減するワークフローエンジンを提供しています。中国のBozhonのような地域チャレンジャーは、二級都市の病院向けに処方箋パウチ用のマイクロロボットを設計しています。競争優位性は、労働力の再配置、エラー削減、監査ダッシュボードにフィードされるトレーサビリティ指標を通じて実証されるROIにますます依存しています。

主要な市場プレイヤーには、Capsa Healthcare、Omnicell Inc.、Parata Systems LLC、Scriptpro LLC、Arxium Inc.などが挙げられます。

最近の業界動向

* 2025年2月: BDは、バイオサイエンスおよび診断ソリューション部門をスピンオフし、薬局自動化を含むコネクテッド医療技術に焦点を当てる計画を発表しました。

* 2024年10月: BDとYpsomedが提携し、15 cPを超える生物製剤粘度に対応する自己注射システムを提供することで、高粘度製剤の安全な在宅使用のための新しいチャネルを開拓しました。

* 2024年9月: BDがParata Systemsの買収を完了し、ブリスターロボットから集中型調剤ラインまで、フルスペクトルの薬局自動化ポートフォリオを構築しました。

* 2024年8月: OmnicellがCentral Med Automation Serviceを発表しました。これは、クラウド分析と集中型調剤を組み合わせ、病院薬局の人員不足を補うプラットフォームです。

このレポートは、薬局自動化市場の現状と将来展望について詳細に分析したものです。薬局自動化とは、集中型または分散型の自動調剤、包装、ラベリング、その他のシステムを指し、調剤エラーの削減と病院の看護スタッフおよび薬局のワークフロー効率の向上を目的としています。

市場規模と成長予測

世界の薬局自動化市場は、2025年には71.9億米ドルの規模に達し、2030年までには109.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.71%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 処方量と投薬処理量の増加: 医療需要の増大に伴い、薬局での処方箋処理量が増加しており、自動化による効率化が求められています。

2. 高齢者人口の増加と慢性疾患の負担増: 高齢化社会の進展と慢性疾患患者の増加により、医薬品の需要が高まり、薬局の業務負担が増大しています。

3. 患者の安全性とエラー削減の義務化: 医療過誤の防止と患者の安全確保は最重要課題であり、自動化システムは調剤エラーを大幅に削減する手段として注目されています。

4. 集中型調剤(Centralized Fill)およびハブ薬局への移行: 集中型ハブ薬局は、大量のロボットを活用することで、1処方あたりのコストを最大30%削減し、小売店舗が患者ケアに集中できる環境を提供します。

5. 在庫最適化のためのAI統合: 人工知能(AI)ツールは、需要予測、早期の品切れ検知、購買プロセスの自動化を可能にし、薬局の在庫コスト削減と品切れ発生率の低減に貢献しています。

6. 特殊医薬品調剤の複雑さの増加: 高度な管理が必要な特殊医薬品の増加に伴い、調剤プロセスの複雑性が増しており、自動化による正確性と効率性が不可欠となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な初期資本投資と維持費用: 自動化システムの導入には多額の初期投資が必要であり、その後の維持管理費用も高額になる傾向があります。

2. ワークフローの中断とスタッフ研修の障壁: 新しいシステムの導入は、既存のワークフローに一時的な中断をもたらす可能性があり、スタッフの広範なトレーニングが必要となります。

3. 接続システムにおけるデータセキュリティとプライバシーの懸念: 自動化システムがネットワークに接続されることで、患者データのセキュリティとプライバシーに関する懸念が生じます。

4. ロボットによる無菌調剤に関する規制の曖昧さ: ロボットを用いた無菌調剤システムについては、まだ規制の枠組みが明確でない地域もあり、導入の障壁となることがあります。

製品セグメント

製品別に見ると、市場は自動薬剤調剤システム、自動包装・ラベリングシステム、自動卓上錠剤計数機、自動保管・検索システム、ロボット無菌調剤システム、薬剤師ワークフロー・分析ソフトウェアなどに分類されます。この中で、自動薬剤調剤システムが市場シェアの47.43%を占め、最も広く採用されている製品タイプとなっています。

エンドユーザーセグメント

エンドユーザー別では、病院薬局(入院・外来)、小売・チェーン薬局、通信販売・e薬局、長期介護・専門薬局が主要なセグメントです。特に通信販売・e薬局は、遠隔医療(テレヘルス)や医薬品の宅配需要の高まりに牽引され、2030年までに年平均11.43%と最も高い成長率を示すと予測されています。

展開モデル

展開モデルとしては、集中型自動化ハブと分散型ポイントオブケアユニットがあります。集中型ハブは、高容量のロボットを活用することで、1処方あたりのコストを最大30%削減し、小売薬局が患者ケアに注力できる環境を構築しています。

地域別分析

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。この中で、アジア太平洋地域は、大規模なヘルスケアデジタル化プログラムと支援的な規制環境により、2030年までに年平均9.54%と最も速い成長を記録すると予測されています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Accu-Chart Plus Healthcare Systems、ARxIUM、Baxter International Inc.、Capsa Healthcare、BD (Becton, Dickinson & Co.)、Grifols (LogiFill)、ICU Medical (IntelliMix)、Innotech España (Rowa)、McKesson Corporation、NewIcon Oy、Omnicell Inc.、Oracle Health (Cerner Rx)、Parata Systems LLC、Pearson Medical Technologies、RxSafe LLC、ScriptPro LLC、Swisslog Healthcare、Talyst Systems (Swisslog)、TouchPoint Medical、Yuyama Co. Ltd.など、多数の企業が名を連ねています。

市場の機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行われており、今後の市場拡大の機会が示唆されています。薬局自動化市場は、医療の質向上と効率化への要求に応える形で、今後も堅調な成長を続ける見込みです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 処方量と薬剤処理能力の増加

- 4.2.2 高齢者人口の増加と慢性疾患の負担

- 4.2.3 患者の安全性向上とエラー削減の義務化

- 4.2.4 集中調剤およびハブ薬局への移行

- 4.2.5 在庫最適化のための人工知能の統合

- 4.2.6 特殊医薬品調剤の複雑さの急増

-

4.3 市場抑制要因

- 4.3.1 高額な初期投資と維持費用

- 4.3.2 ワークフローの中断とスタッフ研修の障壁

- 4.3.3 接続システムにおけるデータセキュリティとプライバシーの懸念

- 4.3.4 ロボットによる無菌調剤に関する規制の曖昧さ

- 4.4 規制環境

-

4.5 ポーターの5フォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 自動薬剤分注システム

- 5.1.2 自動包装・ラベリングシステム

- 5.1.3 自動卓上錠剤計数機

- 5.1.4 自動保管・検索システム

- 5.1.5 ロボット無菌調剤システム

- 5.1.6 薬剤師ワークフロー・分析ソフトウェア

-

5.2 エンドユーザー別

- 5.2.1 病院薬局(入院患者向け、外来患者向け)

- 5.2.2 小売・チェーン薬局

- 5.2.3 郵送販売・e薬局

- 5.2.4 長期介護・専門薬局

-

5.3 導入モデル別

- 5.3.1 集中型自動化ハブ

- 5.3.2 分散型ポイントオブケアユニット

-

5.4 薬局規模別

- 5.4.1 500床以上 / 250店舗以上

- 5.4.2 100-499床 / 50-249店舗

- 5.4.3 100床未満 / 独立店舗

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Accu-Chart Plus Healthcare Systems

- 6.3.2 ARxIUM

- 6.3.3 Baxter International Inc.

- 6.3.4 Capsa Healthcare

- 6.3.5 BD (Becton, Dickinson & Co.)

- 6.3.6 Grifols (LogiFill)

- 6.3.7 ICU Medical (IntelliMix)

- 6.3.8 Innotech España (Rowa)

- 6.3.9 McKesson Corporation

- 6.3.10 NewIcon Oy

- 6.3.11 Omnicell Inc.

- 6.3.12 Oracle Health (Cerner Rx)

- 6.3.13 Parata Systems LLC

- 6.3.14 Pearson Medical Technologies

- 6.3.15 RxSafe LLC

- 6.3.16 ScriptPro LLC

- 6.3.17 Swisslog Healthcare

- 6.3.18 Talyst Systems (Swisslog)

- 6.3.19 TouchPoint Medical

- 6.3.20 Yuyama Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

薬局自動化とは、薬剤師や医療従事者が行う調剤、監査、薬剤管理、患者対応といった多岐にわたる薬局業務において、ロボット技術や情報システムを導入し、その効率化、安全性向上、ヒューマンエラーの削減を図る取り組みを指します。これにより、医療現場における業務負担の軽減、薬剤師がより専門性の高い業務に集中できる環境の創出、そして患者様へのより質の高い医療サービスの提供を目指しています。

薬局自動化システムは、その機能や対象業務によっていくつかの種類に分類されます。

まず、「調剤自動化システム」が挙げられます。これは、薬剤の調製プロセスを自動化するもので、錠剤自動分包機、散薬自動分包機、水薬自動分注機などが代表的です。錠剤自動分包機は、PTPシートから錠剤を取り出し、患者様ごとに一包化する機能や、複数の錠剤をまとめて分包する機能を有しています。散薬自動分包機は、散剤を正確に計量し、混合、分包するシステムで、特に小児や高齢者向けの調剤においてその精度が求められます。水薬自動分注機は、液剤を正確な量で分注し、容器に充填する役割を担います。さらに、病院薬局では、無菌環境下で注射薬を自動調製するシステムも導入され、感染リスクの低減と調製精度の向上に貢献しています。

次に、「薬剤管理自動化システム」があります。これは、薬剤の在庫管理や払い出しを自動化するシステムです。自動薬剤ピッキングシステムは、処方箋情報に基づいて棚から必要な薬剤を自動で取り出し、調剤準備を効率化します。また、自動薬剤払出機は、患者様への薬剤の受け渡しをスムーズにし、会計システムとの連携により、待ち時間の短縮にも寄与します。これらのシステムは、入庫から出庫、棚卸しに至るまでの一連の在庫管理プロセスを自動化し、薬剤の紛失防止や期限切れ薬剤の管理を徹底します。

最後に、「監査・情報管理システム」があります。これは、調剤された薬剤の正確性を確認したり、患者情報を一元的に管理したりするシステムです。画像認識技術を用いた調剤監査システムは、調剤された錠剤の種類や数量を自動で確認し、ヒューマンエラーを未然に防ぎます。電子薬歴システムは、患者様の処方履歴、アレルギー情報、副作用歴などを電子的に一元管理し、薬剤師が適切な服薬指導を行うための重要な情報源となります。近年では、AIを活用した処方監査支援システムも登場し、禁忌薬や相互作用のリスクを自動でチェックし、より安全な薬物治療をサポートしています。

薬局自動化は、その導入場所や目的によって多岐にわたる用途で活用されています。

「病院薬局」では、入院患者様向けの大量かつ多様な薬剤の調剤、病棟への迅速な供給、そして高度な無菌操作が求められる注射薬の調製などに自動化システムが不可欠です。これにより、医療スタッフの負担を軽減し、患者様へのタイムリーな薬剤提供を実現しています。

「調剤薬局」、特に門前薬局や地域薬局では、外来患者様向けの薬剤調剤が主な用途です。一包化調剤の効率化、待ち時間の短縮、そして薬剤師が服薬指導や患者様とのコミュニケーションに時間を割けるよう、自動化システムが導入されています。

「ドラッグストア併設薬局」では、OTC医薬品との連携や、効率的な薬剤提供体制の構築に自動化が役立ちます。限られたスペースと人員の中で、調剤業務と物販業務を両立させる上で、自動化は重要な役割を果たします。

「在宅医療支援」においても、薬局自動化は大きな貢献をしています。在宅患者様向けの一包化調剤や、訪問薬剤師が携行する薬剤の準備を効率化することで、地域医療の質の向上に寄与しています。

さらに、災害時や緊急時においては、大量の処方箋に迅速に対応し、安定した薬剤供給体制を維持するためにも、自動化システムがその真価を発揮します。

薬局自動化は、様々な先端技術の融合によって成り立っています。

「ロボット工学」は、薬剤の搬送、ピッキング、分包、調製といった物理的な作業を担う中核技術です。精密な動作と高速処理により、調剤の正確性と効率性を飛躍的に向上させています。

「AI(人工知能)」は、処方監査の支援、服薬指導の最適化、薬剤の需要予測、さらには画像認識による薬剤の識別など、多岐にわたる分野で活用されています。AIが膨大なデータを学習し分析することで、より安全でパーソナライズされた医療の提供が可能になります。

「IoT(モノのインターネット)」は、薬剤在庫のリアルタイム監視、自動分包機などの機器の稼働状況管理、遠隔からのメンテナンスなどを可能にします。これにより、薬局内のあらゆる情報が連携され、効率的な運用が実現します。

「ビッグデータ解析」は、処方データ、患者データ、在庫データなどを分析し、業務改善の示唆を得たり、新たな医療サービスの開発に繋げたりします。これにより、薬局経営の最適化や医療の質の向上に貢献します。

「画像認識技術」は、錠剤の種類や数量の確認、PTPシートからの取り出し状況のチェック、調剤ミスの検出など、監査業務の自動化と精度向上に不可欠です。

「クラウドコンピューティング」は、複数の薬局間での情報共有、システム連携、データバックアップなどを容易にし、地域医療連携の強化や災害時の事業継続性を高めます。

「RFID/バーコード技術」は、薬剤の追跡管理、正確な在庫管理、患者様への正確な薬剤提供を保証するための基盤技術として広く利用されています。

薬局自動化の導入が進む背景には、複数の社会的な要因が存在します。

まず、「医療費抑制の必要性」が挙げられます。高齢化の進展に伴い医療費が増大する中、薬局業務の効率化によるコスト削減は喫緊の課題です。自動化は人件費の最適化や業務プロセスの無駄を排除し、医療費抑制に貢献します。

次に、「薬剤師不足と高齢化」の問題です。全国的に薬剤師の確保が困難な状況が続く中、自動化は限られた人員でより多くの業務をこなすことを可能にし、薬剤師の業務負担を軽減します。これにより、薬剤師は専門性の高い業務に集中できるようになります。

「ヒューマンエラー防止」は、医療安全の根幹をなす重要な要素です。調剤ミスは患者様の健康に直結するため、自動化システムによる正確な調剤・監査は、医療事故のリスクを大幅に低減します。

「患者ニーズの多様化」も背景の一つです。患者様は待ち時間の短縮や、より丁寧な服薬指導を求めています。自動化によって薬剤師が患者様と向き合う時間が増え、質の高いサービス提供が可能になります。

「新型コロナウイルス感染症の影響」も、非接触・非対面でのサービス提供の需要を高め、自動化の導入を加速させました。

さらに、「地域包括ケアシステムの推進」により、在宅医療への対応強化が求められており、在宅患者様向けの一包化調剤や薬剤管理の効率化に自動化が貢献しています。

これらの社会的な要請に加え、ロボット技術やAIなどの「技術革新」が目覚ましく、高性能かつ導入しやすい自動化システムが次々と開発されていることも、市場拡大の大きな要因となっています。

薬局自動化の将来は、さらなる技術革新と社会の変化とともに、大きく進化していくと予測されます。

今後は、「さらなる自動化・高度化」が進み、調剤から服薬指導、在宅医療支援まで、より広範囲な薬局業務が自動化されるでしょう。例えば、患者様の状態や生活習慣に合わせた個別化された薬剤の一包化や、服薬状況を自動でモニタリングするシステムなどが普及する可能性があります。

「AIとの融合」は、薬局業務の質を飛躍的に向上させます。AIが処方データを解析し、患者様一人ひとりに最適な薬物治療を提案したり、副作用のリスクを予測したりすることで、個別化医療への貢献が期待されます。また、AIを活用した服薬指導支援システムは、薬剤師の専門知識を補完し、より質の高い情報提供を可能にするでしょう。

「遠隔医療・オンライン薬局との連携」も重要な要素です。オンラインでの処方箋受付、薬剤の自動配送、オンライン服薬指導などが一体となったサービスが普及し、地理的な制約を超えた医療アクセスが実現する可能性があります。

「データ活用による価値創造」も進みます。薬局に蓄積される膨大な処方データや患者データをAIが解析することで、新たな医療サービスの開発や、医薬品の有効性・安全性の評価、さらには新薬開発への貢献も期待されます。

これらの変化に伴い、「薬剤師の役割」も大きく変わっていくでしょう。定型的な調剤業務から解放された薬剤師は、より専門性の高い業務、例えば、患者様へのきめ細やかな服薬指導、薬物治療管理、多職種連携による地域医療への貢献、健康相談など、人間にしかできない付加価値の高い業務にシフトしていくことが予想されます。

最終的には、完全に自動化された薬剤管理と、患者様中心のサービス提供が融合した「スマート薬局」が実現されるかもしれません。しかし、その一方で、個人情報や医療データの保護を確実にするための「セキュリティ強化」は、今後ますます重要になる課題です。薬局自動化は、医療の未来を形作る上で不可欠な要素であり、その進化は私たちの健康と生活に大きな恩恵をもたらすことでしょう。