薬剤給付管理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

PBM市場レポートは、サービス(専門薬局サービス、医薬品フォーミュラリー管理など)、ビジネスモデル(政府医療プログラム、雇用主支援プログラムなど)、エンドユーザー(PBM組織(社内・外部)、通信販売薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

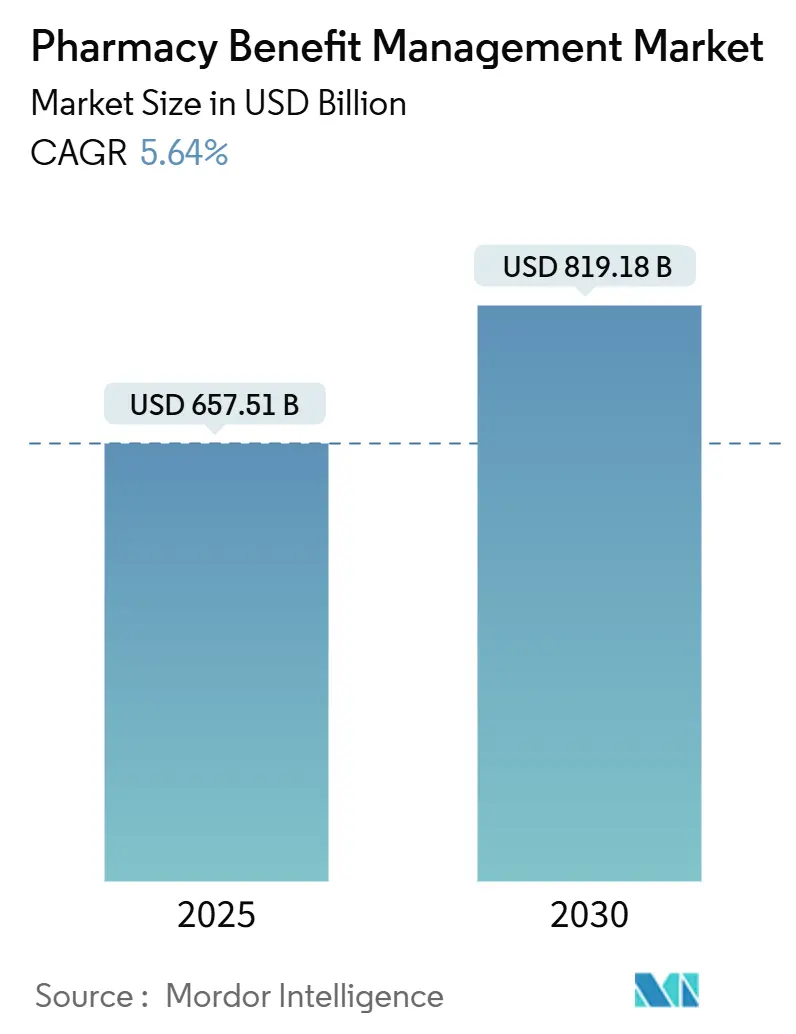

PBM(Pharmacy Benefit Management)市場は、2025年に6,575.1億米ドルと評価され、2030年には8,191.8億米ドルに達すると予測されており、2025年から2030年にかけて5.64%の年平均成長率(CAGR)で成長する見込みです。この成長は、処方薬支出の増加、スペシャリティ医薬品利用の急増、雇用主による給付契約の精査強化、および請求処理と事前承認ワークフローを効率化する技術投資によって推進されています。地域別では北米が46.3%の収益シェアで市場をリードし、アジア太平洋地域は中国とインドでの医療保障拡大により最速の成長を記録しています。市場の競争は激しく、垂直統合されたPBMが購買力を強化する一方で、透明性の高い新規参入企業がリベート主導型モデルに挑戦しています。

主要な市場動向

* サービス別: スペシャリティファーマシーサービスが2024年に34.0%の収益シェアを占め、請求処理および裁定サービスは2030年までに7.5%のCAGRで成長すると予測されています。

* ビジネスモデル別: 雇用主主導型プログラムが2024年にPBM市場シェアの46.0%を占め、政府医療プログラムは2030年までに6.7%のCAGRで最も急速に成長すると見込まれています。

* エンドユーザー別: PBM組織と小売薬局が2024年に合わせて75.0%のシェアを保持し、通信販売薬局は2030年までに8.2%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に46.3%で市場を支配しましたが、アジア太平洋地域は7.6%のCAGRを記録し、2030年までに1,471億米ドルに達すると予想されています。

市場の推進要因

* スペシャリティ医薬品コストの高騰: 2025年には病院の医薬品支出の54%をスペシャリティ医薬品が占め、支払者に対し、臨床的専門知識と利用管理を統合したPBMモデルの採用を促しています。GLP-1受容体作動薬の普及や、腫瘍学パイプライン、希少疾病用医薬品の複雑化、多疾患併存による多剤併用が、PBMソリューションへの持続的な需要を支えています。

* 公的および民間医療保障プールの拡大: メディケア・パートDは2032年までに米国の医薬品支出の36%に達すると予測されており、インフレ抑制法により2025年から自己負担額が上限設定されます。商業雇用主も契約の見直しを進めており、PBMは多様な処方集規則や報告義務に対応することで規模の優位性を獲得しています。インドのAyushman Bharatや中国の都市従業員保険の加入者増加も市場を後押ししています。

* 価値ベースおよび成果連動型薬局給付への移行: 成果ベースの償還モデルが普及し、幹部の54%が2025年までに成果ベース契約が50%以上増加すると予測しています。PBMは予測分析を用いてリスク層別化、服薬遵守介入、および下流コストの削減を定量化しています。透明性の高い指標は雇用主の信頼を高め、PBM市場の革新を強化しています。

* PBM業務におけるデジタルトランスフォーメーションとワークフロー自動化: 2025年には医療リーダーの77%がAIを最優先技術と位置付けています。クラウドネイティブな請求エンジンは事前承認を迅速化し、不正を検出し、裁定コストを削減します。Capital RxのJudi Healthプラットフォームは医療と薬局の請求を統合し、データサイロを解消します。これらの進歩は請求処理サービスの7.5%のCAGRを支え、PBM市場のデジタル化を深化させています。

* コスト透明性とパススルー価格モデルへの需要の高まり: 雇用主はPBMに対し、リベートの透明性とパススルーモデルを強く求めています。CVS HealthのCostVantageのようなモデルは、2028年までにリベートの100%を顧客に還元することを目指しており、市場全体の価格設定慣行に影響を与えています。

* 医薬品サプライチェーン全体での統合と垂直統合: 大手PBMは保険会社や薬局との垂直統合を進め、購買力を強化しています。これにより、市場の集中度が高まり、効率性が向上する一方で、競争上の懸念も生じています。

市場の阻害要因

* PBM慣行に対する立法および規制の監視強化: 州議会は2025年会期に34のPBM関連法案を提出し、スプレッドプライシングの禁止や監査権をカバーしています。FTCの報告書は大手3社が2017年から2022年の間に73億ドルの過剰なスペシャリティジェネリック薬価を徴収したと主張しています。連邦政府の提案はPBMを保険会社や薬局関連会社から分離する可能性があり、垂直統合型企業に構造的リスクをもたらしています。

* バイオシミラーおよびジェネリック競争によるリベート経済の浸食: 2025年にはヒュミラバイオシミラーが処方集に大量に導入され、PBMの収益源を支えていたリベートプールが浸食されています。メディケアの価格交渉権限は高額治療薬のリベート交渉力を制限し、雇用主はCVS HealthのCostVantageのようなパススルーモデルを推進しています。PBMは臨床プログラム、データ分析、およびオプションの管理手数料など、リベートに依存しない代替収益源を育成する必要があります。

* 独立系薬局/DIR改革からの訴訟およびマージン圧力: 独立系薬局からの直接的および間接的な報酬(DIR)に関する改革は、PBMに訴訟リスクとマージン圧力をもたらしています。特にメディケア・パートDにおけるDIR手数料の変更は、薬局の収益性に大きな影響を与え、PBMのビジネスモデルに調整を促しています。

* 高度な分析を制限するデータプライバシーと相互運用性の障壁: データプライバシー規制の厳格化と医療システム間の相互運用性の欠如は、PBMが高度な分析を活用して患者ケアを最適化し、コストを削減する能力を制限しています。

セグメント分析

* サービス別:

* スペシャリティファーマシーサービス: 2024年の収益の34%を占め、腫瘍学や希少疾患治療における複雑な生物学的製剤の普及により、PBM市場のサービスカテゴリーでリーダーシップを確立しています。

* 請求処理および裁定: AI対応の請求エンジンによりエラー率を削減し、無駄な支出を検出することで、2030年までに7.5%のCAGRで成長すると予測されています。Capital RxのJudi Health™は、医療と薬局の請求をリアルタイムで調整する統合型クラウドネイティブプラットフォームへの移行を象徴しています。

* 医薬品処方集管理: 価格階層グリッドから、実世界のエビデンスと患者報告指標を重視する成果中心のスコアカードへと移行しています。

* 給付計画設計およびコンサルテーション: 雇用主がコペイマキシマイザープログラムやGLP-1カバレッジのカーブアウトを評価するのに役立ち、PBM市場全体で透明性の高いパススルー契約の採用を支援しています。

* ビジネスモデル別:

* 雇用主主導型プログラム: 2024年に46%の市場シェアを維持し、米国の医療における雇用ベース保険の中心的な役割を反映しています。

* 政府医療プログラム: メディケイドの拡大とメディケア・パートDの自己負担上限により、6.7%のCAGRで成長すると予測されています。

* 消費者向け割引カードプログラム: NADACベースの価格を提示し、通信販売の特典を提供するデジタルアプリを通じて普及しており、Mark CubanのCost Plus運動は透明性の高い現金価格に対する消費者の欲求を強調しています。

* エンドユーザー別:

* PBM組織と小売薬局: 2024年に調剤収益の75.0%を共同で支配し、堅固な店舗ネットワークと垂直統合された所有権を反映しています。

* 通信販売薬局: 慢性疾患ケアの服薬遵守プログラムやメディケアの90日供給インセンティブと連携し、8.2%のCAGRで最速の拡大が見込まれています。FTCの分析によると、PBM所有の通信販売薬局は、一部の腫瘍製品について独立系薬局の最大200倍の償還を受けており、政策議論を激化させています。

* 病院システム: 注入マージンを獲得し、価値ベースのバンドルを調整するために、スペシャリティファーマシーの認定を追求しています。

* 遠隔医療参入企業: 仮想処方と自動調剤センターを組み合わせ、アクセスを拡大し、PBM市場のオムニチャネル方向性を強化しています。

地域分析

* 北米: 2024年の収益の46.3%を占め、米国の医薬品支出の高さとPBMの深い浸透に支えられています。この地域の寡占的なPBMトライアドは、スプレッドプライシングやクローバックを抑制するための170の州法案に示されるように、政策活動を促しています。インフレ抑制法の規定は処方集の計算を再構築し、PBM市場内の契約の見直しとリベートの流れの変化を促しています。

* アジア太平洋: 世界で最も速い7.6%のCAGRの見通しを示しています。中国だけでも、慢性疾患の有病率の上昇と一括医薬品調達を集中化する政策により、2030年までに1,471億米ドルに達すると予測されています。インドの成長は、生産連動型インセンティブ制度とJan Aushadhiジェネリック薬局の拡大に起因しています。日本のバイオ医薬品R&Dと価値ベースの償還への注力は、人口動態の逆風にもかかわらず、PBMのようなサービスの範囲を拡大する可能性があります。

* ヨーロッパ: 参照価格設定規則とHTAフレームワークの下でかなりの量を維持しています。ドイツのAMNOG交渉や英国のブランド医薬品価格設定に関する自主的スキームは、PBMに対し、定価譲歩を超えたコストオフセットを実証するよう促しています。

* 中東・アフリカおよび南米: わずかなシェアですが、義務的な健康保険モデルが導入されるにつれて需要が加速しています。ブラジルの高額医薬品の一括調達は、世界のPBM市場における集中型給付管理への地域の意欲を強調しています。

競争環境

PBM市場は高度に集中しており、CVS Caremark、Express Scripts、OptumRxの3社が2024年に米国の請求の約80%を処理しました。これらのPBMは保険会社や小売/通信販売薬局と垂直統合されており、交渉力を強化する一方で、利益相反の懸念も生じています。米国医師会(AMA)は、上位2社のPBMが処方箋の80-90%を処理する市場における潜在的な反競争的リスクを指摘しています。

戦略的優先事項は、規模の経済、スペシャリティ医薬品ネットワークの管理、および予測的な服薬遵守介入を促進するデータレイク投資に重点を置いています。CVSは、2024年後半までに商業メンバーの75%がTrueCostスイートの2つ以上の機能を採用したと報告しており、手数料ベースのパススルーモデルへの牽引力を示しています。Express Scriptsはデジタル薬局チャネルを進化させ、OptumRxは行動医療データセットを統合して投薬安全性を向上させています。

挑戦者PBM(Capital Rx、SmithRx、Navitus)は、透明性の高いネットワーク価格設定と低い固定手数料を通じてシェアを獲得しています。Capital RxのNational Average Drug Acquisition Cost指数は、買収コストと顧客請求書を一致させるクリアリングハウスモデルを供給し、地域のBlue Cross Blue Shieldプランからの関心を集めています。スタートアップ企業はAI駆動の事前承認ボットや消費者クーポンエンジンをテストし、PBM市場のイノベーションの幅を広げています。

規制当局の監視は競争リスクを強めています。FTCの2025年1月報告書は構造的救済策を促す可能性があり、議会公聴会は通信販売薬局の償還格差を調査しています。既存企業は、マージン圧縮を相殺するために、在宅注入、デジタル治療薬、プライマリケア連携へと多様化しており、適応的な再配置の時代を示唆しています。

主要プレーヤー: Optum Inc.、CVS Health (CVS Caremark)、Express Scripts (Evernorth)、Humana Pharmacy Solutions、Prime Therapeutics、Capital Rx、SmithRx、Navitus。

本レポートは、医薬品給付管理(PBM)市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

PBM市場は、健康保険会社、雇用主、公的プログラム向けに処方薬プランを設計、交渉、管理する第三者管理者によって生み出される価値全体を指します。これには、請求裁定プラットフォーム、リベート契約、専門薬局の調剤、通信販売による投薬などが含まれます。ただし、単独の医薬品割引カードベンダーは対象外です。

2. 市場規模と成長予測

PBM市場は、2025年には6,575.1億米ドルに達し、2030年までに8,191.8億米ドルに成長し、年平均成長率(CAGR)5.6%を記録すると予測されています。特に、専門医薬品は2025年の病院医薬品支出の54.0%を占めており、PBMはこれらの医薬品の臨床管理と価格交渉において重要な役割を担っています。サービス別では、AIプラットフォームによるリアルタイム意思決定の効率化により、「請求処理と裁定」が2030年まで年間7.5%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域がCAGR 7.6%で最も急速な成長を予測されており、特に中国は2030年までに1,471億米ドルに達する見込みです。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 処方薬支出の増加と治療の複雑化

* 公的および民間の医療保険加入者プールの拡大

* 価値ベースおよび成果連動型の薬局給付への移行

* PBM業務におけるデジタルトランスフォーメーションとワークフロー自動化

* コスト透明性とパススルー価格モデルへの需要の高まり

* 医薬品サプライチェーン全体での統合と垂直統合

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* PBMの慣行に対する立法および規制当局の監視強化

* バイオシミラーおよびジェネリック医薬品の競争によるリベート経済の浸食

* 独立系薬局/DIR改革からの訴訟およびマージン圧力

* 高度な分析を制限するデータプライバシーおよび相互運用性の障壁

5. 競争環境と主要企業

米国PBM業界は高度に集中しており、2024年にはCVS Caremark、Express Scripts、OptumRxの3社が米国の処方箋請求の約80%を処理しました。主要企業には、Optum Inc.、CVS Health (Caremark)、Express Scripts (Cigna Evernorth)、Humana Pharmacy Solutions、Prime Therapeutics LLCなどが挙げられます。

6. セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービス別: 専門薬局サービス、医薬品フォーミュラリー管理、給付プラン設計とコンサルテーション、その他のサービス。

* ビジネスモデル別: 政府医療プログラム、雇用主スポンサープログラム、商業健康保険管理、消費者向け割引カードプログラム。

* エンドユーザー別: PBM組織(社内および外部)、通信販売薬局、小売薬局、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

7. 調査方法の信頼性

本レポートの調査方法は、医療保険会社のアクチュアリー、薬剤師、PBM幹部へのインタビューを含む一次調査と、公的データセット、業界団体、企業財務データなどの二次調査を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチで検証され、専門医薬品の支出割合、リベート深度、通信販売利用率、規制による償還上限などの主要変数が追跡されています。これにより、市場推定の信頼性が確保されています。本レポートは、管理された処方箋給付と純医薬品支出に焦点を当てることで、他の市場推定との差異を明確にし、バランスの取れた信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会が期待されます。特に、2025年から施行されるインフレ抑制法(Inflation Reduction Act)は、Part Dの自己負担額を2,000米ドルに制限し、一部医薬品の価格交渉を導入することで、PBMのリベート構造と収益モデルを再構築する可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 処方薬支出の増加と治療の複雑化

- 4.2.2 公的および私的医療保険プールの拡大

- 4.2.3 価値ベースおよび成果連動型薬局給付への移行

- 4.2.4 PBM業務におけるデジタルトランスフォーメーションとワークフロー自動化

- 4.2.5 コスト透明性とパススルー価格モデルへの需要の高まり

- 4.2.6 医薬品サプライチェーン全体での統合と垂直統合

-

4.3 市場の阻害要因

- 4.3.1 PBM慣行に対する立法および規制の監視の強化

- 4.3.2 バイオシミラーおよびジェネリック競争によるリベート経済の浸食

- 4.3.3 独立薬局/DIR改革による訴訟とマージン圧力

- 4.3.4 高度な分析を制限するデータプライバシーと相互運用性の障壁

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 サービス別

- 5.1.1 スペシャリティファーマシーサービス

- 5.1.2 医薬品フォーミュラリー管理

- 5.1.3 給付制度設計 & コンサルテーション

- 5.1.4 その他のサービス

-

5.2 ビジネスモデル別

- 5.2.1 政府医療プログラム

- 5.2.2 雇用主提供プログラム

- 5.2.3 商業医療保険管理

- 5.2.4 消費者向け割引カードプログラム

-

5.3 エンドユーザー別

- 5.3.1 PBM組織(社内 & 外部)

- 5.3.2 郵便販売薬局

- 5.3.3 小売薬局

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 オプタム・インク

- 6.3.2 CVSヘルス (ケアマーク)

- 6.3.3 エクスプレス・スクリプツ (シグナ・エバーノース)

- 6.3.4 ヒューマナ・ファーマシー・ソリューションズ

- 6.3.5 プライム・セラピューティクスLLC

- 6.3.6 エレバンス・ヘルス (ケアロンRx)

- 6.3.7 センテネ・コーポレーション (エンボルブ・ヘルス)

- 6.3.8 メドインパクト・ヘルスケア・システムズ

- 6.3.9 マゼランRxマネジメント

- 6.3.10 SS&Cテクノロジーズ・インク

- 6.3.11 エリクサーRxソリューションズLLC

- 6.3.12 アバルカ・ヘルス

- 6.3.13 ナビタス・ヘルス・ソリューションズ

- 6.3.14 ベネカード・サービスズLLC

- 6.3.15 プロケアRx

- 6.3.16 キャプチャーRx

- 6.3.17 クリアスクリプト (フェアビュー)

- 6.3.18 チェンジ・ヘルスケア (オプタム・インサイト)

- 6.3.19 クローガー処方計画

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

薬剤給付管理とは、医療保険制度において、患者様への薬剤給付が適切かつ効率的に行われるよう、そのプロセス全体を管理する仕組みです。主な目的は、医療費の適正化、薬剤の有効性・安全性の確保、そして患者様への公平なアクセス維持です。薬剤の選択、処方、調剤、使用、費用に関する一連の活動を包括的に管理し、医療資源の最適配分と国民皆保険制度の持続可能性に貢献します。

薬剤給付管理には多様なアプローチが存在します。「事前承認制度」は、特定の新薬や高額薬剤について、処方前に保険者等の承認を必要とし、不適切な使用を防ぎます。「段階的治療プロトコル」は、安価な薬剤から使用し、効果がない場合に高価な薬剤へ移行を促す仕組みです。「数量制限」は、薬剤の処方量や期間に上限を設け、過剰な使用を抑制します。「フォーミュラリー」は、保険者が推奨する薬剤リストであり、最適な薬剤選択を促します。「薬剤利用レビュー(DUR)」は、処方内容を自動チェックし、相互作用や重複処方などをリアルタイムで警告し、薬剤の安全性を高めます。「ジェネリック医薬品の使用促進」は、安価な後発医薬品の使用を奨励し、医療費全体の抑制に貢献します。これらは、医療の質を維持しつつ、財政的な持続可能性を確保するために不可欠です。

薬剤給付管理の導入は、各国で進められており、その効果が注目されています。しかし、その運用には、医療従事者や患者様への十分な説明と理解、そして透明性の確保が不可欠です。適切な薬剤給付管理は、質の高い医療を維持しつつ、持続可能な医療制度を構築するための重要な鍵となります。