調剤薬局システム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グローバル薬局管理システムレポートは、コンポーネント(ソリューション、サービス)、展開モデル(クラウドベース、オンプレミス)、組織規模(独立系薬局、チェーン薬局)、エンドユーザー産業(病院薬局、小売/地域薬局など)、および地域(北米、南米、欧州、APAC、中東、アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

薬局管理システム市場の概要

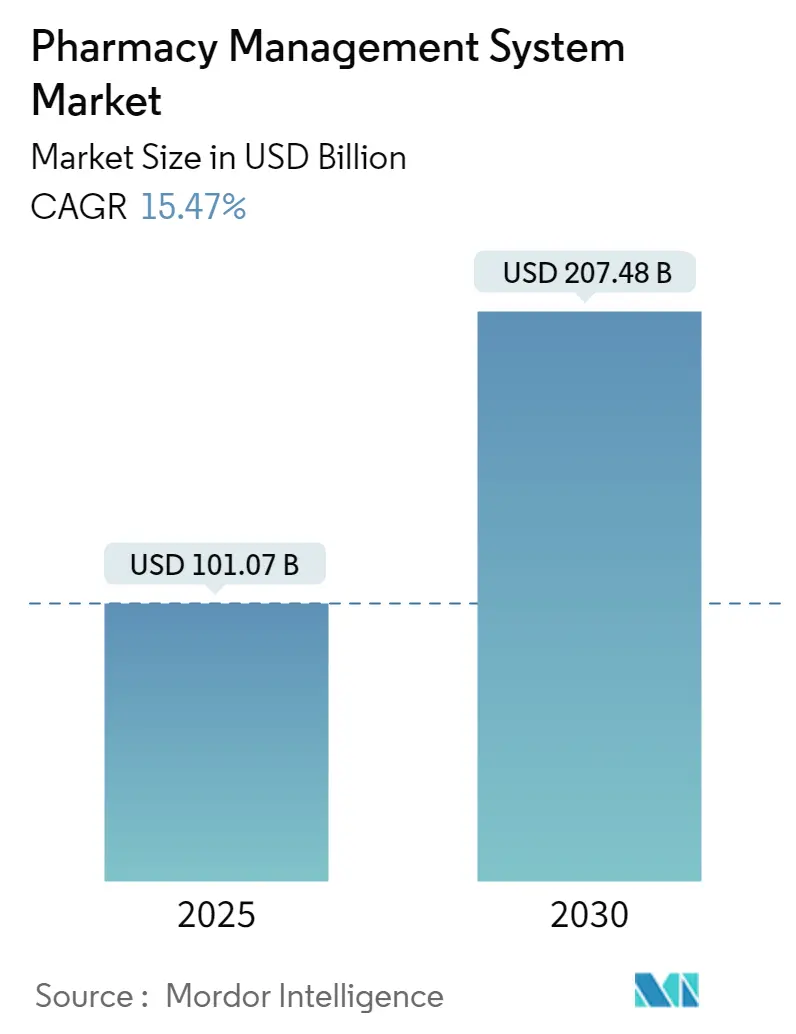

薬局管理システム市場は、2025年には1,010.7億米ドルと推定され、2030年には2,074.8億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.47%と予測されています。この急速な成長は、薬局が単なる医薬品供給拠点から、デジタル接続されたケアハブへと変貌している広範な変化を反映しています。

市場は、コンポーネント(ソリューション、サービス)、導入形態(クラウドベース、オンプレミス)、組織規模(独立系薬局、チェーン薬局)、エンドユーザー産業(病院薬局、小売/地域薬局など)、および地域(北米、南米、ヨーロッパ、APAC、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

主要な市場動向と予測

* クラウド導入: 2024年には薬局管理システム市場シェアの63.40%を占め、2030年までに17.5%のCAGRで拡大すると見込まれています。

* ソリューション: 2024年には薬局管理システム市場規模の67.50%を占め、サービス部門は2025年から2030年の間に16.4%のCAGRを記録すると予測されています。

* 独立系薬局: 2024年には薬局管理システム市場シェアの56.90%を占めましたが、チェーン薬局は2030年までに17.1%のCAGRで成長する態勢にあります。

* 小売および地域薬局: 2024年には収益シェアの44.30%を占め、長期介護および専門薬局は2030年までに15.2%のCAGRで成長すると予測されています。

* 地域: 北米は2024年の収益の40.90%を占めましたが、アジア太平洋地域は2030年までの期間で最も速い18.1%のCAGRを記録すると予測されています。

市場の推進要因

1. 処方箋量の増加による薬剤師の負担増大: 米国では2024年に処方薬の支出が10~12%増加し、特にGLP-1抗肥満薬が収益増の80%以上を占めました。これにより、日常の調剤業務のプレッシャーが高まっています。薬局管理システム内の自動調剤および臨床文書モジュールは、反復作業を削減し、薬剤師が高付加価値サービスに集中できるようにします。

2. クラウドホスト型薬局プラットフォームへの急速な移行: 製薬組織の83%がすでに主要なワークロードをクラウドに置いており、2030年までにクラウド支出は593.7億米ドルに達すると予測されています。クラウドアーキテクチャは、数千の支店を持つチェーン全体でリアルタイムのデータ同期を可能にし、オンプレミスサーバーでは困難な機能を提供します。

3. 厳格な世界的な医薬品安全規制: 米国麻薬取締局(DEA)は、ハッカーによるDEA番号の盗難と数千件の偽造注文について警告しており、薬局は規制薬物の監視を強化する必要があります。これらの規制は、安全な電子処方箋、バーコード検証、リアルタイムの不正監視への支出を加速させています。

4. AI主導の在庫最適化によるコスト削減: 人工知能(AI)エンジンは、よりスマートな需要予測と最適な再注文トリガーを通じて、薬局が在庫保有量を20%削減するのに役立ちます。AIツールは、リベートの流れと契約階層を明確にすることで、2024年に報告された医薬品の定価と純価格の間の3,560億米ドルの差額を縮小します。

5. ファーマコゲノミクスモジュールの統合: 薬局管理システムへのファーマコゲノミクスモジュールの統合は、個別化医療の進展に伴い、薬剤の有効性と安全性を向上させる可能性を秘めています。

6. 遠隔薬局サービスの拡大: 特に地方や医療サービスが不足している地域において、遠隔薬局サービスの拡大は、アクセスを改善し、薬局管理システムの需要を促進しています。

市場の抑制要因

1. レガシーベンダーとのベンダーロックイン: 大規模な医療システムは、調剤、請求、処方集データを独自の形式に組み込んだ特注システムに依存していることが多く、ベンダーの切り替えには多大なコストと時間がかかります。独立系薬局も、限られたITスタッフやダウンタイムへの懸念から移行に躊躇する傾向があります。

2. サイバーセキュリティとプライバシーに関する懸念の増大: 製薬企業は2024年に世界で最も高額なデータ侵害の一部を経験しており、あらゆる侵害は保護された健康情報を送信する調剤サイトの法的リスクを高めます。HIPAAなどの規制は、患者ケアに関連するすべてのAI推論を文書化することを義務付けており、導入を遅らせるガバナンス層を追加しています。

3. 自動化のための高額な初期投資: 特に新興経済国や独立系薬局にとって、自動化システム導入のための高額な初期投資は大きな障壁となります。

4. 次世代EHRとのFHIR相互運用性ギャップ: 複数のシステムが混在する地域では、次世代の電子健康記録(EHR)システムとのFHIR(Fast Healthcare Interoperability Resources)相互運用性のギャップが、効率的なデータ交換を妨げる可能性があります。

セグメント分析

* コンポーネント別 – ソリューションが中核業務を支える: ソリューション製品は2024年に薬局管理システム市場規模の67.50%を占め、電子処方箋処理、在庫管理、コンプライアンス追跡といった不可欠なニーズを反映しています。サービス部門は2030年までに16.4%のCAGRで成長すると予測されており、ユーザーが基本的なソフトウェア導入後も設定、スタッフ研修、マネージドホスティングを求める傾向が強まっていることを示しています。

* 導入形態別 – クラウドが現代のインフラを牽引: クラウド導入は2024年に63.40%のシェアを占め、2030年までに最も速い17.5%のCAGRを記録すると予測されています。これは、弾力性、低い初期費用、シームレスなアップデートがオンプレミスハードウェアの利便性を上回ることを示しています。チェーン薬局は数百の店舗間でデータを標準化するためにクラウドを好み、独立系薬局は資本支出を運用コストに転換するサブスクリプションモデルを歓迎しています。

* 組織規模別 – 独立系薬局は規模を維持するもチェーン薬局が成長を上回る: 独立系薬局は2024年の収益の56.90%を占めましたが、償還率がコストインフレに追いつかず、手作業が利益を圧迫する中で統合は避けられません。チェーン薬局は大量購入と共有サービスを通じて逆風に対抗し、2030年までに17.1%のCAGRを記録すると予測されています。

* エンドユーザー産業別 – 小売が依然として支配的、専門薬局が急増: 小売および地域薬局は2024年の売上高の44.30%を占め、日常的な疾患の最初の接点であり続けています。長期介護および専門薬局は15.2%のCAGRで進展しており、厳格な投薬スケジュール、コールドチェーン監視、支払い者固有の服薬遵守レポートを必要とします。病院薬局は、電子健康記録と連携するクローズドループの投薬管理に焦点を当て、有害事象を削減し、入院期間を短縮しています。

地域分析

* 北米: 成熟した保険市場、大規模なチェーン薬局の存在、およびすべての調剤で電子チェックを義務付ける規制により、北米は市場を支配しています。米国のオピオイド乱用対策イニシアチブは、リアルタイム処方箋監視の採用を促進し、カナダのユニバーサルヘルスケアは費用対効果の高いリフィル調整の必要性を強調しています。

* アジア太平洋: 中国、インド、インドネシアがプライマリケアの提供をアップグレードし、サプライチェーンをデジタル化しているため、アジア太平洋地域は最も速い成長軌道を示しています。各国のeヘルス計画は、地方の診療所が都市部の病院と記録を共有できるように、クラウド対応ソフトウェアに補助金を投入しています。

* ヨーロッパ: ヨーロッパは北米とアジア太平洋の中間に位置します。調和されたEMAガイドラインは、薬局が国境を越えてシリアル番号を追跡し、有害事象を統一的に報告することを推進しています。GDPRなどのプライバシー規制は、きめ細かな同意管理を提供するベンダーに有利に働いています。

競争環境

競争は中程度に分散しています。McKesson、Omnicell、Oracle Healthなどの大手ヘルスケアIT企業は、調剤、サプライチェーン、分析機能をバンドルして企業契約を獲得しています。ScriptProのような中堅専門企業はロボット工学に焦点を当て、RedSail TechnologiesはクラウドPOSと服薬遵守モジュールで独立系薬局をターゲットにしています。現在、技術的な優位性が店舗数を上回っており、購入者はプラットフォームを選択する際にAI意思決定支援、オープンAPI、サイバーセキュリティの資格を優先しています。

BDによるParata Systemsの15.48億米ドルでの買収や、InnovaccerによるPharmacy Quality Solutionsの買収など、既存企業がニッチなイノベーターを買収することで統合が加速しています。Sycamore PartnersによるWalgreens Boots Allianceの237億米ドルでの買収合意は、数千の店舗での自動化に資本を投入すると予想されています。

AIとクラウドの新規参入企業は、長年のブランドに挑戦しています。Asephaは2025年7月に400万米ドルのシード資金を調達し、検証時間を40%削減する機械学習モデルを改良しています。PQSはEQUIPP Copilotをリリースし、大規模チェーン向けに通常予約されているインサイトを地域薬局に提供しています。

主要な業界リーダー

* McKesson Corporation

* Cerner Corporation

* Becton Dickinson and Co.

* GE Healthcare Inc.

* Omnicell, Inc.

最近の業界動向

* 2025年7月: Asephaは、薬局業務を効率化するAIツールを加速させるため、400万米ドルのシード資金を調達しました。

* 2025年5月: PQSは、薬局向けのAIワークフロー最適化ツールであるEQUIPP Copilotをリリースしました。

* 2025年3月: Sycamore Partnersは、Walgreens Boots Allianceを237億米ドルで買収する動きを見せました。

* 2025年2月: McKessonは、PRISM Vision Holdingsを約8億5000万米ドルで買収することに合意し、専門的な網膜サービスを拡大しました。

* 2025年1月: LifeMDは、1日5,000件の処方箋を処理し、年間500万米ドルの費用を節約できる22,500平方フィートの提携薬局を開設しました。

このレポートは、薬剤師が患者のニーズに基づいた効率的、専門的、かつ個別化されたケアを提供し、ワークフローを合理化することを可能にする薬局管理システム市場に関するものです。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

市場規模と成長予測に関して、薬局管理システム市場は2025年に1,010.7億米ドルに達し、2030年までに2,074.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.47%と非常に高い伸びが期待されています。

市場の成長を牽引する主な要因としては、処方箋量の増加による薬剤師の負担増大、クラウド型薬局プラットフォームへの急速な移行、厳格な世界的な医薬品安全規制の強化が挙げられます。さらに、AIを活用した在庫最適化によるコスト削減、ファーマコゲノミクスモジュールの統合、テレファーマシーサービスの拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、レガシーベンダーとのベンダーロックイン、サイバーセキュリティとプライバシーに関する懸念の増大、自動化のための高額な初期投資、次世代EHR(電子カルテ)とのFHIR相互運用性のギャップなどが含まれます。

市場は、コンポーネント、展開モデル、組織規模、エンドユーザー産業、および地域別に詳細にセグメント化されています。

コンポーネント別では、ソリューション(在庫管理、発注管理、サプライチェーン管理、規制・コンプライアンス情報、臨床・管理パフォーマンス、その他のソリューション)とサービスに分類されます。

展開モデル別では、クラウドベースとオンプレミスに分けられます。特にクラウドプラットフォームは、2024年に市場シェアの63.40%を占め、15.90%のCAGRで最も急速に拡大しており、そのスケーラビリティと低い初期費用が主な要因です。

組織規模別では、独立系薬局とチェーン薬局に分類されます。独立系薬局は、償還額の削減や業務量の急増に対処するため、厳しい利益率にもかかわらず管理システムへの投資を進めています。米国では2023年に1日1店舗のペースで閉鎖されており、テクノロジーなしでは存続が困難な状況です。

エンドユーザー産業別では、病院薬局、小売/地域薬局、長期介護・専門薬局が含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米に細分化され、各地域の主要国の市場動向が分析されています。

AIは薬局業務において重要な役割を果たしており、在庫投資を約20%削減し、フルフィルメントハブを自動化し、服薬遵守リスクを特定することで、測定可能なコスト削減とサービス改善をもたらしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。McKesson Corporation、Omnicell, Inc.、Cerner Corporation、Becton, Dickinson and Company、GE HealthCare Technologies Inc.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記載されています。

レポートでは、市場の機会と将来展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 処方箋量の増加による薬剤師の負担増大

- 4.2.2 クラウドホスト型薬局プラットフォームへの急速な移行

- 4.2.3 厳格なグローバル医薬品安全規制

- 4.2.4 AI主導の在庫最適化によるコスト削減

- 4.2.5 薬理ゲノミクスモジュールの統合

- 4.2.6 遠隔薬局サービスの拡大

- 4.3 市場の阻害要因

- 4.3.1 レガシーベンダーとのベンダーロックイン

- 4.3.2 サイバーセキュリティとプライバシーに関する懸念の増大

- 4.3.3 自動化のための高額な初期設備投資

- 4.3.4 次世代EHRとのFHIR相互運用性のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 在庫管理

- 5.1.1.2 発注管理

- 5.1.1.3 サプライチェーン管理

- 5.1.1.4 規制およびコンプライアンス情報

- 5.1.1.5 臨床および管理パフォーマンス

- 5.1.1.6 その他のソリューション

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 独立薬局

- 5.3.2 チェーン薬局

- 5.4 エンドユーザー産業別

- 5.4.1 病院薬局

- 5.4.2 小売/地域薬局

- 5.4.3 長期介護および専門薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マッケソン・コーポレーション

- 6.4.2 オムニセル・インク

- 6.4.3 サーナー・コーポレーション

- 6.4.4 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.5 GEヘルスケア・テクノロジーズ・インク

- 6.4.6 タリスト・システムズLLC

- 6.4.7 エピコア・ソフトウェア・コーポレーション

- 6.4.8 オールスクリプツ・ヘルスケア・ソリューションズ・インク

- 6.4.9 ACGインフォテック社

- 6.4.10 クランウィリアム・ヘルス社

- 6.4.11 データスキャン(DCSファーマシー・インク)

- 6.4.12 グローブメッド社

- 6.4.13 ヘルス・ビジネス・システムズ・インク

- 6.4.14 イダソフト社

- 6.4.15 メドホーク・インク

- 6.4.16 パイオニアRx, LLC

- 6.4.17 QS/1データ・システムズLLC(レッドセイル・テクノロジーズ)

- 6.4.18 スクリプトプロLLC

- 6.4.19 リバティ・ソフトウェア・インク

- 6.4.20 コンピューターRx・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

調剤薬局システムとは、薬剤師が行う調剤業務全般を支援し、その効率化、安全性向上、そして患者サービス向上を目的とした情報システムでございます。具体的には、処方箋の受付から、調剤、監査、薬歴管理、服薬指導、会計、そして診療報酬請求に至るまでの一連の業務プロセスをデジタル化し、統合的に管理する役割を担っております。これにより、手作業によるミスを減らし、業務の迅速化を図るとともに、患者様一人ひとりに合わせた質の高い医療提供を可能にする、現代の薬局運営において不可欠な基盤システムと言えるでしょう。

このシステムには、いくつかの主要な種類や機能モジュールがございます。まず、中核となるのが「レセプトコンピューター(レセコン)」機能で、これは診療報酬明細書(レセプト)の作成と、審査支払機関への請求業務を主に行います。次に、「電子薬歴システム」は、患者様の服用薬履歴、アレルギー情報、副作用歴、既往歴、生活習慣などを電子的に記録・管理し、薬剤師が適切な服薬指導を行うための重要な情報源となります。また、「調剤監査システム」は、処方内容と調剤された医薬品の照合、相互作用や重複投薬のチェック、禁忌薬の確認などを自動で行い、調剤過誤の防止に大きく貢献いたします。さらに、医薬品の「在庫管理システム」は、入出庫、棚卸し、発注業務を効率化し、医薬品の適正在庫維持と期限切れ防止に役立ちます。近年では、自動分包機や自動錠剤監査システムといった物理的な調剤機器との連携機能も進化しており、より高度な自動化と安全性の確保が図られております。

調剤薬局システムは、薬局の日常業務において多岐にわたる用途で活用されております。処方箋を受け付けた際には、患者様の情報や処方内容を正確にシステムに入力し、過去の薬歴と照合いたします。調剤時には、システムが医薬品のピッキング指示や分包指示を出し、薬剤師の作業を支援します。特に、調剤監査機能は、処方された薬が患者様にとって適切であるか、飲み合わせに問題がないかなどを瞬時にチェックし、安全な調剤を担保いたします。服薬指導の場面では、電子薬歴システムに蓄積された情報に基づき、患者様一人ひとりの状態に合わせたきめ細やかな指導が可能となります。また、会計業務では、処方内容に応じた薬剤料や調剤料を正確に計算し、患者様への請求を行います。そして、月末には、システムが自動でレセプトを作成し、オンラインで審査支払機関へ請求することで、事務作業の負担を大幅に軽減いたします。

関連する技術としては、医療機関で利用される「電子カルテシステム」との連携が挙げられます。これにより、医師が発行した処方箋情報が薬局システムへスムーズに連携され、情報伝達の正確性と迅速性が向上いたします。また、地域全体の医療機関や介護施設との情報共有を可能にする「地域医療連携ネットワーク」への参加も進んでおります。近年では、マイナンバーカードを用いた「オンライン資格確認システム」との連携により、患者様の保険資格情報をリアルタイムで確認できるようになりました。さらに、紙の処方箋を電子化する「電子処方箋」の導入も本格化しており、これにより薬局と医療機関間の情報連携は一層強化される見込みです。将来的には、AI(人工知能)やIoT(モノのインターネット)技術を活用し、調剤過誤の予測、在庫の最適化、服薬アドヒアランスの向上など、より高度な機能が期待されております。システムの導入形態としては、クラウドコンピューティングの利用も増えており、初期投資の抑制やシステムの柔軟な運用が可能となっております。

調剤薬局システムの市場背景には、いくつかの重要な要因がございます。まず、超高齢社会の進展に伴い、医療費の増大や多剤併用(ポリファーマシー)の問題が深刻化しており、薬局には「かかりつけ薬局」としての機能強化や、地域包括ケアシステムの一員としての役割が強く求められております。このような状況下で、薬局の業務は「対物業務」(薬の調剤)から「対人業務」(患者様への指導や支援)へとシフトしており、システムによる業務効率化が不可欠となっております。また、政府主導による医療分野のDX(デジタルトランスフォーメーション)推進も大きな影響を与えており、電子処方箋やオンライン服薬指導の導入が加速しております。薬局間の競争が激化する中で、システムを活用した業務の効率化と患者サービス向上は、薬局経営における重要な差別化要因となっております。同時に、患者様の個人情報を扱うため、個人情報保護法をはじめとする厳格な法規制への対応も常に求められております。

将来展望としましては、調剤薬局システムはさらなる進化を遂げることが予想されます。最も大きな変化は、「電子処方箋」の全国的な普及であり、これにより薬局と医療機関間の情報連携がシームレスになり、調剤業務の効率が飛躍的に向上するでしょう。また、新型コロナウイルス感染症の流行を契機に普及した「オンライン服薬指導」は、今後も遠隔医療の一環として定着し、システムはその基盤として機能強化が進むと考えられます。AI技術の応用は、調剤過誤の予測精度向上、個別化医療の支援、患者様の服薬アドヒアランス向上など、多岐にわたる分野で貢献する可能性を秘めております。地域医療連携においては、薬局システムが多職種連携の中核的な情報ハブとなり、患者様の医療情報を一元的に管理・共有することで、より質の高い地域医療の実現に寄与するでしょう。さらに、薬歴データは、リアルワールドデータとして創薬研究や疫学研究にも活用される可能性があり、医療全体の発展に貢献することも期待されます。これらの進化に伴い、患者様の機密情報を保護するためのセキュリティ対策の強化は、引き続き最重要課題として取り組まれていくことになります。クラウド化の加速は、システムの導入・運用負担を軽減し、より多くの薬局が最新のシステムを利用できる環境を整備していくと考えられます。