ファーマージング市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

ファーマージング市場レポートは、製品タイプ(ブランドジェネリック、特許医薬品、OTC医薬品、バイオシミラー、ワクチン)、治療領域(腫瘍、心血管、抗感染症、糖尿病、呼吸器、その他)、流通チャネル(小売薬局、病院薬局など)、製剤(固形経口、液状経口など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

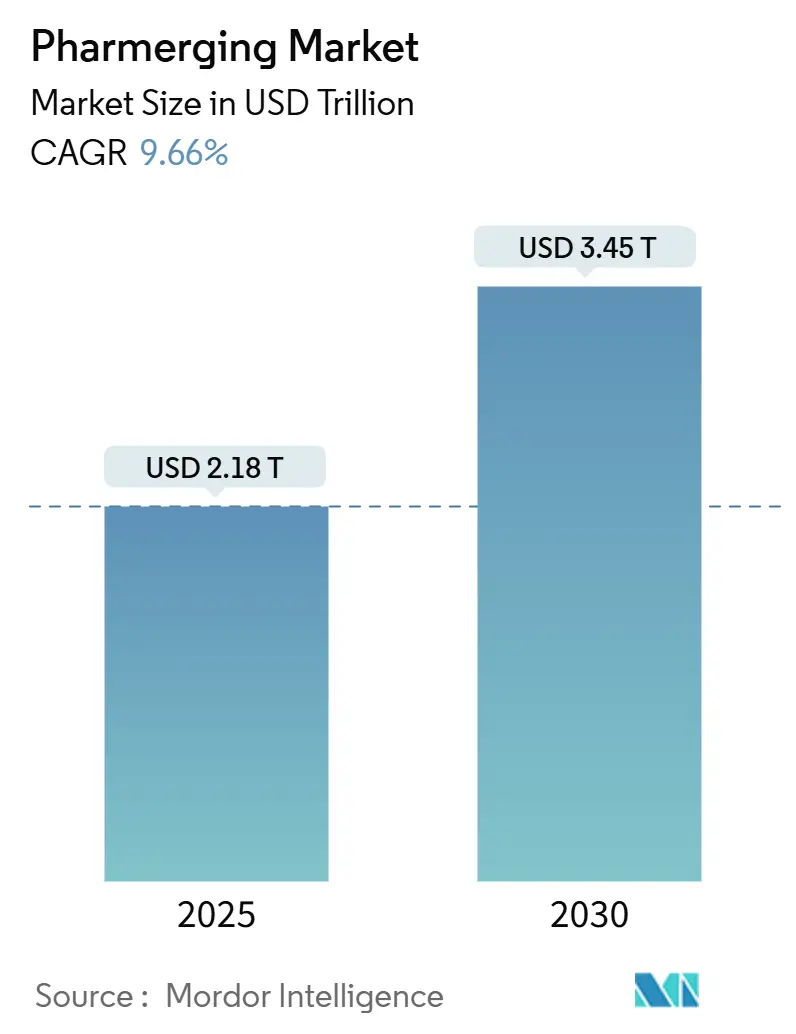

ファーマージング市場は、2025年には2.18兆米ドル、2030年には3.45兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.66%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は低いとされています。主要企業には、ファイザー社、ノバルティス社、サノフィ社、サン・ファーマシューティカル・インダストリーズ社、シプラ社などが挙げられます。

この市場の成長は、世界の人口の85%以上を占める新興経済国における経済拡大、医療インフラの拡充、人口動態の変化によって支えられています。政策立案者はユニバーサル・ヘルス・カバレッジ(UHC)を強化しており、多国籍企業は製造および研究開発拠点をコスト優位性のある地域に移転することで、需要をさらに高めています。急速な都市化は慢性疾患の有病率を上昇させ、長期的な薬剤使用を促進しています。また、デジタルヘルスケアの導入は、特に農村地域での患者アクセスを拡大しています。コールドチェーンのボトルネックや価格統制は成長を抑制する要因ですが、流通ネットワークや利益管理戦略における革新を促しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはブランドジェネリック医薬品が最大の市場シェアを占めると予測されています。

* 地域別: アジア太平洋地域は、その広大な人口、経済成長、医療インフラの改善により、引き続き最大の市場であり、最も急速に成長する地域でもあります。

* 主要企業: ファイザー社、ノバルティス社、サノフィ社、サン・ファーマシューティカル・インダストリーズ社、シプラ社などが市場をリードしています。これらの企業は、新興市場でのプレゼンスを拡大し、研究開発に投資することで競争力を維持しています。

* 成長要因: 新興経済国における経済拡大、医療インフラの拡充、ユニバーサル・ヘルス・カバレッジ(UHC)の強化、多国籍企業による製造・研究開発拠点の移転、急速な都市化、デジタルヘルスケアの導入が市場成長を促進しています。

* 抑制要因: コールドチェーンのボトルネック、価格統制、規制の複雑さなどが市場成長を抑制する可能性がありますが、これらは流通ネットワークや利益管理戦略における革新を促す要因ともなっています。

この市場は、今後も新興経済国を中心に力強い成長を続けると見込まれており、特にブランドジェネリック医薬品とデジタルヘルスケアの統合が重要なトレンドとなるでしょう。

本レポートは、世界のファーマージング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、ファーマージング市場は2025年に2.18兆米ドルに達し、2030年までには3.45兆米ドルに成長すると予測されています。特にアジア太平洋地域が市場を牽引しており、2030年までの年平均成長率(CAGR)は11.89%と最も速い成長率を示し、市場シェアの39.61%を占めています。

市場の成長を促進する主な要因としては、急速な経済成長と医療費の増加、慢性疾患の負担増大、ユニバーサルヘルスケアの拡大が挙げられます。また、製薬製造および研究開発の新興市場へのシフト、地元でのワクチン・バイオ医薬品生産に対する政府のインセンティブ、デジタルヘルスおよびE-ファーマシーの普及も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。価格統制やジェネリック医薬品の義務化政策は、特にラテンアメリカやアジアの一部地域で価格設定の柔軟性を制限し、利益率を圧迫する可能性があります。さらに、流通ネットワークの断片化、コールドチェーンにおける損失、知的財産権の執行の弱さ、医薬品安全性監視(ファーマコビジランス)コンプライアンスコストの増加も課題となっています。

市場は様々な側面から分析されています。製品タイプ別では、バイオシミラーが特許切れの広がりと規制支援を背景に、12.48%のCAGRで最も急速に成長すると予測されており、その他ブランドジェネリック、特許医薬品、OTC医薬品、ワクチンも分析対象です。治療分野では、腫瘍学、心血管疾患、抗感染症、糖尿病、呼吸器疾患などが主要な領域です。流通チャネルでは、E-コマース薬局がスマートフォンの普及を背景に13.08%のCAGRで成長し、アクセス拡大とコスト削減に貢献しています。小売薬局、病院薬局、医薬品卸売業者も重要なチャネルです。製剤別では、固形経口剤、液状経口剤、注射剤、外用剤などが分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が詳細に分析されており、特にアジア太平洋地域が市場を牽引しています。

競争環境については、市場集中度、市場シェア分析、および主要な製薬企業のプロファイルが含まれています。プロファイル対象企業には、ファイザー、ノバルティス、サノフィ、アボットラボラトリーズ、グラクソ・スミスクライン、アストラゼネカ、バイエルなど、多数のグローバルおよび地域プレイヤーが含まれております。これらのプロファイルでは、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記載されています。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価が行われています。本レポートは、綿密な調査方法に基づき、市場の仮定と定義、調査範囲を明確にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な経済成長と医療費の増加

- 4.2.2 増大する慢性疾患の負担

- 4.2.3 国民皆保険の拡大

- 4.2.4 医薬品製造と研究開発の新興市場へのシフト

- 4.2.5 国産ワクチン/バイオ医薬品生産に対する政府のインセンティブ

- 4.2.6 デジタルヘルスとE-ファーマシーの普及

-

4.3 市場の阻害要因

- 4.3.1 価格統制と強制的なジェネリック医薬品政策

- 4.3.2 知的財産権執行の弱さ

- 4.3.3 断片化された流通ネットワークとコールドチェーンの損失

- 4.3.4 増大する医薬品安全性監視コンプライアンスコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 ブランドジェネリック

- 5.1.2 特許医薬品

- 5.1.3 OTC医薬品

- 5.1.4 バイオシミラー

- 5.1.5 ワクチン

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 循環器

- 5.2.3 抗感染症薬

- 5.2.4 糖尿病

- 5.2.5 呼吸器

- 5.2.6 その他

-

5.3 流通チャネル別

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 Eコマース / オンライン薬局

- 5.3.4 医薬品卸売業者

-

5.4 製剤別

- 5.4.1 固形経口剤

- 5.4.2 液状経口剤

- 5.4.3 注射剤

- 5.4.4 外用剤 & その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Novartis AG

- 6.3.3 Sanofi S.A.

- 6.3.4 Sun Pharmaceutical Industries Ltd.

- 6.3.5 Cipla Ltd.

- 6.3.6 Dr. Reddy’s Laboratories Ltd.

- 6.3.7 Aurobindo Pharma Ltd.

- 6.3.8 Hikma Pharmaceuticals PLC

- 6.3.9 Lupin Limited

- 6.3.10 Aspen Pharmacare Holdings Ltd.

- 6.3.11 Zhejiang Huahai Pharmaceutical Co.

- 6.3.12 Shanghai Pharmaceuticals Holding Co.

- 6.3.13 Jiangsu Hengrui Medicine Co.

- 6.3.14 Teva Pharmaceutical Industries Ltd.

- 6.3.15 Abbott Laboratories

- 6.3.16 GlaxoSmithKline plc

- 6.3.17 AstraZeneca plc

- 6.3.18 Bayer AG

- 6.3.19 Biocon Limited

- 6.3.20 Torrent Pharmaceuticals Ltd.

- 6.3.21 Glenmark Pharmaceuticals Ltd.

- 6.3.22 Zydus Lifesciences

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ファーマージングとは、「Pharmaceutical(医薬品)」と「Emerging(新興)」を組み合わせた造語であり、医薬品市場において急速な成長を遂げている新興国市場を指します。これらの市場は、経済成長、中間所得層の拡大、医療インフラの整備、そして慢性疾患の増加といった共通の特徴を持っています。具体的には、ブラジル、ロシア、インド、中国、南アフリカのBRICS諸国に加え、メキシコ、トルコ、インドネシア、ベトナムなどが代表的なファーマージング市場として挙げられます。これらの国々では、所得水準の向上に伴い、国民の健康意識が高まり、医療へのアクセスが改善されることで、医薬品の需要が飛躍的に増加しています。先進国の医薬品市場が成熟期を迎え、成長が鈍化する中で、ファーマージング市場は世界の医薬品産業にとって新たな成長エンジンとして極めて重要な位置を占めています。

ファーマージング市場は一括りにはできず、その発展段階や特性によっていくつかの種類に分類できます。まず、市場の成熟度合いによって、中国やインドのように既に巨大な市場規模を持ち、イノベーションも進みつつある「成熟型ファーマージング市場」と、ベトナムやインドネシアのようにこれから本格的な成長が期待される「成長初期型ファーマージング市場」に分けられます。次に、疾病構造の観点からは、感染症の割合が高い市場、生活習慣病などの慢性疾患が急速に増加している市場、あるいは特定の地域特有の疾病が課題となっている市場などがあります。また、医薬品の種類という観点では、価格競争力のあるジェネリック医薬品の需要が圧倒的に高い市場もあれば、所得水準の向上に伴い、革新的な新薬やバイオ医薬品への需要が高まっている市場もあります。さらに、各国の規制環境や知的財産権保護の状況も異なり、これらが市場参入戦略やビジネスモデルの選択に大きな影響を与えます。

グローバルな製薬企業にとって、ファーマージング市場は多岐にわたる戦略的な活用機会を提供します。第一に、先進国市場の飽和に伴う成長鈍化を補完する「新たな収益源」としての活用です。巨大な人口と増加する医療支出は、売上拡大の大きな可能性を秘めています。第二に、「臨床試験の実施拠点」としての活用です。豊富な患者プールと比較的低い運営コストは、新薬開発における臨床試験を効率的に進める上で魅力的です。ただし、倫理的配慮と品質管理は極めて重要です。第三に、「製造拠点」としての活用です。低コストでの生産が可能であり、現地市場への供給を効率化できます。第四に、「研究開発(R&D)の連携」です。現地の研究機関や大学との共同研究を通じて、地域特有の疾病に対する理解を深めたり、新たな治療法を開発したりする機会が生まれます。第五に、「市場の多様化」です。特定の市場への依存度を下げ、リスクを分散させる効果も期待できます。これらの活用を通じて、製薬企業はグローバルな競争力を強化し、持続的な成長を目指しています。

ファーマージング市場における医薬品ビジネスの展開には、様々な関連技術が重要な役割を果たします。まず、「デジタルヘルス」と「遠隔医療(テレメディシン)」は、医療インフラが未整備な地域や広大な国土を持つ国々において、医療アクセスを改善し、患者への情報提供や診断、治療支援を行う上で不可欠です。スマートフォンやインターネットの普及を背景に、モバイルヘルス(mHealth)も急速に発展しています。次に、「データ分析」と「AI(人工知能)」は、市場動向の予測、患者層の特定、サプライチェーンの最適化、疾病パターンの分析などに活用され、効率的な市場戦略の立案を支援します。また、「バイオテクノロジー」の進展は、バイオシミラーや革新的なバイオ医薬品の需要を高めており、これらの技術はファーマージング市場でも注目されています。さらに、医薬品の品質と安定供給を確保するための「先進的な製造技術」や、温度管理が厳しく求められる医薬品やワクチンの流通を支える「コールドチェーン物流技術」も、これらの市場での成功には欠かせない要素です。

ファーマージング市場の台頭は、複数の複合的な市場背景によって支えられています。最も大きな要因は、世界経済の重心が先進国から新興国へとシフトしていることです。これにより、これらの国々では国民所得が向上し、医療費に充てられる支出が増加しています。また、人口増加と都市化の進展も重要な要素です。特に、巨大な人口を抱える国々では、医療サービスの需要が構造的に高まっています。疫学的変化も背景にあります。かつては感染症が主な疾病負担でしたが、経済発展と生活習慣の変化に伴い、糖尿病、高血圧、がんなどの非感染性慢性疾患(NCDs)が急速に増加しており、これらに対する医薬品の需要が高まっています。さらに、多くのファーマージング国政府が、国民皆保険制度の導入や医療インフラの整備、医薬品の現地生産奨励など、医療アクセス改善に向けた積極的な政策を推進していることも、市場成長を後押ししています。一方で、知的財産権保護の課題や、現地製薬企業の台頭による競争激化といった側面も存在します。

ファーマージング市場は、今後も世界の医薬品市場の成長を牽引する主要な原動力であり続けると予測されています。経済成長と医療支出の増加は継続し、特に中間所得層の拡大が医薬品需要をさらに押し上げるでしょう。将来的には、これらの市場におけるイノベーションへの需要が高まり、ジェネリック医薬品だけでなく、より高度な新薬や個別化医療、再生医療といった先進的な治療法へのアクセスが求められるようになると考えられます。デジタルヘルスやAIの活用はさらに深化し、医療提供の効率化と質の向上に貢献するでしょう。また、持続可能性とアクセシビリティへの意識が高まる中で、手頃な価格で高品質な医薬品を提供するためのビジネスモデルや技術革新が重要になります。規制環境の国際的な調和も進む可能性があり、これによりグローバル企業にとっての市場参入障壁が低減されるかもしれません。しかし、地政学的なリスク、為替変動、そして現地企業の競争力強化といった課題も存在し、これらに対応しながら、ファーマージング市場は多様な進化を遂げていくことでしょう。予防医療やウェルネスへの関心も高まり、医薬品だけでなく、ヘルスケア全般にわたるソリューション提供が求められる時代が到来すると考えられます。