相変化熱界面材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030)

相変化熱界面材料市場レポートは、業界を導電タイプ別(導電性、非導電性)、バインダータイプ別(パラフィン、非パラフィン系(有機)など)、フィラータイプ別(酸化アルミニウム、窒化ホウ素など)、エンドユーザー産業別(コンピューター、電気・電子機器など)、および地域別(アジア太平洋、北米など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

相変化熱界面材料(Phase Change Thermal Interface Materials:PCTIMs)市場の概要についてご報告いたします。

市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

本レポートは、相変化熱界面材料市場を以下のセグメントに分類して分析しています。

* 導電タイプ別: 導電性、非導電性

* バインダータイプ別: パラフィン、非パラフィン(有機)など

* フィラータイプ別: 酸化アルミニウム、窒化ホウ素など

* 最終用途産業別: コンピューター、電気・電子機器など

* 地域別: アジア太平洋、北米など

市場の主要データ

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測期間: 2025年~2030年

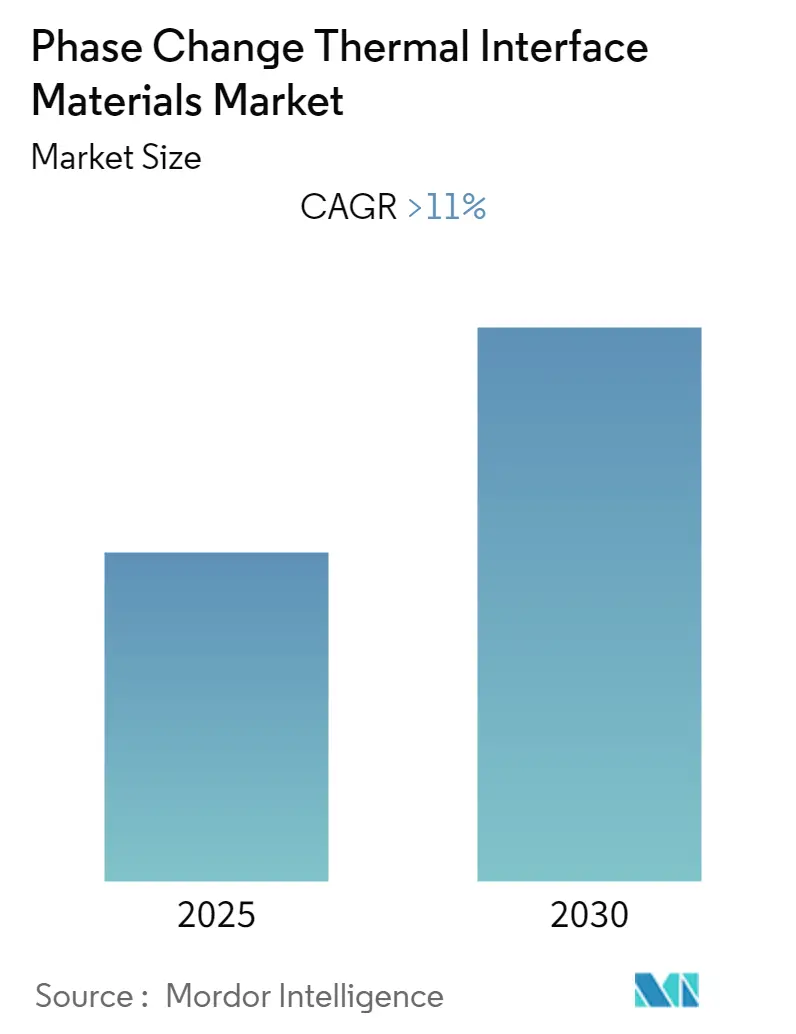

* 年平均成長率(CAGR): 11.00%

* 最も急速に成長する市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 低い(市場は細分化されています)

市場分析

相変化熱界面材料市場は、予測期間中に11%を超えるCAGRで成長すると予想されています。

* 主要なアプリケーションセグメント: コンピューターアプリケーションセグメントが市場を牽引しており、発展途上国における急速なインターネット普及を背景に、今後も成長が見込まれています。

* 将来の機会: 熱グリースの代替が、将来的な市場機会として期待されています。

* 地域別優位性: アジア太平洋地域が世界の市場を支配しており、特に中国と日本からの消費が最大となっています。

世界の相変化熱界面材料市場のトレンドと洞察

成長する家電産業

半導体デバイスの接合部から周囲へ大量の熱を放散する必要性から、相変化熱界面材料(PCTIMs)は家電産業に浸透しています。PCTIMsはポリマーベースのシステムであり、重要な発熱問題に対処し、長期的な信頼性を提供することが証明されています。

家電製品において、PCTIMは温度変動を円滑にする上で重要な役割を果たすため、幅広い用途で利用されています。PCTIMは、コストやスペースの増加を伴わずに半導体アプリケーションの温度上昇を抑制できる唯一の技術です。

* アジア太平洋地域の需要: アジア太平洋地域は、世界の電子機器需要の最前線にあり続けると予想されています。発展途上国における急速なインターネット普及により、この地域でのPCTIMの需要は高い成長を遂げています。ビデオ・オン・デマンド(VoD)やインターネット専用番組の人気が高まり、ラップトップやタブレットのような大型ディスプレイの需要が増加しています。

* 北米およびヨーロッパの市場: 北米とヨーロッパでは、家電産業が成熟期に達しています。消費者の購買意欲の欠如、イノベーションの低下、セキュリティへの懸念などが市場成長の停滞要因となっています。しかし、モノのインターネット(IoT)が従来のカテゴリーに取って代わると予想されています。成長が鈍化しているにもかかわらず、IoTとスマートホームは、先進国におけるPCTIMの需要を刺激すると期待されています。

アジア太平洋地域が市場を支配する見込み

世界の需要の30%以上を占めるアジア太平洋地域は、相変化熱界面材料にとって最も有望な市場であり、近い将来、市場を支配する可能性が高いです。この優位性は、同地域における電子機器需要の増加に起因しています。

* 中国と日本の貢献: 中国と日本が相変化熱界面材料の需要の73%以上を占めており、特に中国が同地域の市場需要の主要なシェアを占めています。

* 中国の需要促進要因: 中国の電子デバイスおよび国内設計CPU(中央処理装置)とDSP(デジタル信号プロセッサ)の需要増加が、PCTIMsの需要を大幅に押し上げています。中国は情報およびネットワークセキュリティにおいて課題に直面しており、政府は国内CPUの開発と展開への投資を増やしています。これらの国内CPUの開発にはPCTIMsが必要であるため、中国の電子産業は予測期間中に市場を押し上げる可能性があります。

* 日本の需要促進要因: 日本は研究開発と技術革新の拠点です。キヤノン、カシオ、パナソニック、ソニー、東芝などの主要な電子機器企業が国内に拠点を置いています。これらの企業からの需要は、電子製品におけるPCTIMsの必要性から、予測期間中に市場のペースを取り戻すのに役立ちます。

* その他の成長地域: さらに、インドとASEAN諸国は、同地域の市場需要の成長を牽引する存在です。アジア太平洋地域の大きな成長は、相変化熱界面材料市場の拡大に大きく貢献しています。

競争環境

相変化熱界面材料市場は細分化されています。主要企業には、Croda International PLC、Parker Hannifin Corp.、Laird、Aavid Thermalloy (Boyd Corporation)、Honeywell International Inc.などが含まれます。

以上が、相変化熱界面材料市場の概要となります。

このレポートは、相変化熱界面材料(Phase Change Thermal Interface Materials)の世界市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、および詳細な調査方法に基づいて、市場の動向、セグメンテーション、競争環境、機会、および将来のトレンドが深く掘り下げられています。

市場概要と予測:

本市場は、2025年から2030年の予測期間において、11%を超える年平均成長率(CAGR)で力強く成長すると予測されています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測が提供されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 消費者向け電子機器産業の拡大: スマートフォン、タブレット、ウェアラブルデバイスなどの普及と高性能化が、効率的な熱管理ソリューションへの需要を増大させています。

* 表面仕上げの高コスト化: 従来の熱管理方法と比較して、相変化熱界面材料がコスト効率の高い代替手段として注目されています。

* 電子デバイスの機能向上: プロセッサやグラフィックチップの高性能化に伴う発熱量の増加が、より効果的な熱放散材料の採用を促進しています。

* ゲーミングモジュール産業からの需要増加: 高性能なゲーミングPCやコンソールにおける安定した動作と長寿命化のため、優れた熱管理が不可欠となっています。

市場の抑制要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 携帯電話の小型化: デバイスの小型化・薄型化が進むことで、熱界面材料の適用スペースが限られ、設計上の課題が生じることがあります。

* 日本における需要の減少: 特定の地域、特に日本市場における需要の動向が、全体的な成長に影響を与える可能性があります。

* 非シリコーン代替品の開発: 環境規制や特定の用途要件に対応するため、新しい非シリコーン系代替材料の開発が進んでおり、競争が激化する可能性があります。

市場セグメンテーション:

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 導電タイプ別: 電気伝導性および非電気伝導性の相変化熱界面材料。

* バインダータイプ別: パラフィン、非パラフィン(有機)、共晶塩、塩水和物など、多様なバインダー材料。

* フィラータイプ別: 酸化アルミニウム、窒化ホウ素、窒化アルミニウム、酸化亜鉛、その他のフィラータイプ。

* 最終用途産業別: コンピューター、電気・電子機器、通信、自動車、その他の産業における幅広い応用。

地域分析:

地域別では、2025年にはアジア太平洋地域が市場をリードすると予測されています。この地域は、急速な工業化、電子機器製造の拡大、および自動車産業の成長により、相変化熱界面材料の需要が特に高まると見られています。北米およびヨーロッパ市場も、技術革新とデータセンターの需要増加により、安定した成長を続けると予想されます。

主要企業:

この市場で活動している主要企業には、以下のような企業が含まれます。

* 3M Company

* Honeywell International Inc.

* Laird Technologies (DuPont)

* Henkel AG & Co. KGaA

* Parker Hannifin Corporation

* Shin-Etsu Chemical Co., Ltd.

* Momentive Performance Materials Inc.

* Dow Corning Corporation

* Fujipoly America Corporation

* Bergquist Company (Henkel)

* Chomerics (Parker Hannifin)

* Indium Corporation

* Aavid Thermalloy (Boyd Corporation)

* Wakefield-Vette (Boyd Corporation)

* KCC Corporation

これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、環境に配慮した材料の開発や、特定の用途に特化した高性能製品の提供に注力しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 成長する家電産業

- 4.1.2 表面処理の高コスト

- 4.1.3 電子機器の機能強化

- 4.1.4 ゲーミングモジュール産業からの需要増加

-

4.2 阻害要因

- 4.2.1 携帯電話の小型化

- 4.2.2 日本における需要の減少

- 4.2.3 非シリコーン代替品の開発

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 原材料分析

- 4.6 特許分析

5. 市場セグメンテーション

-

5.1 導電タイプ別

- 5.1.1 導電性

- 5.1.2 非導電性

-

5.2 バインダータイプ別

- 5.2.1 パラフィン

- 5.2.2 非パラフィン(有機)

- 5.2.3 共晶塩

- 5.2.4 塩水和物

-

5.3 充填剤タイプ別

- 5.3.1 酸化アルミニウム

- 5.3.2 窒化ホウ素

- 5.3.3 窒化アルミニウム

- 5.3.4 酸化亜鉛

- 5.3.5 その他の充填剤タイプ

-

5.4 エンドユーザー産業別

- 5.4.1 コンピューター

- 5.4.2 電気・電子機器

- 5.4.3 通信

- 5.4.4 自動車

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 その他の地域

- 5.5.4.1 ブラジル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 南アフリカ

- 5.5.4.4 その他の世界地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Aavid Thermalloy

- 6.4.3 AI Technology

- 6.4.4 Arctic Silver

- 6.4.5 Croda International PLC

- 6.4.6 Datum Phase Change Ltd

- 6.4.7 Dow

- 6.4.8 Enerdyne Thermal Solutions

- 6.4.9 GrafTech

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Honeywell International Inc.

- 6.4.12 Laird Technologies

- 6.4.13 Microtek Laboratories Inc.

- 6.4.14 NuSil Technology

- 6.4.15 Parker Chomerics

- 6.4.16 Phase Change Energy Solutions Inc. (PCES)

- 6.4.17 Specialty Silicone Products (SSP)

- 6.4.18 Stockwell Elastomerics

- 6.4.19 TCP Reliable Inc.

- 6.4.20 Wakefield-Vette

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

-

7.1 機会

- 7.1.1 サーマルグリースの代替

- 7.1.2 技術的改善

- 7.1.3 ノートパソコンでの使用

- 7.1.4 自動車産業での使用の増加

- 7.1.5 デュアル相変化熱界面材料

- 7.2 市場の将来

*** 本調査レポートに関するお問い合わせ ***

相変化熱界面材料(PC-TIMs)は、電子デバイスの熱管理において極めて重要な役割を果たす先進的な材料です。その名の通り、特定の温度で相変化(固体から液体への変化)を起こすことで、熱伝導性能を飛躍的に向上させる特性を持っています。

定義

相変化熱界面材料は、通常、室温では固体または半固体の状態を保ち、取り扱いが容易です。しかし、電子部品が動作し、発生する熱によって材料の相変化温度(融点)に達すると、液体状に変化します。この液化によって、熱源(例えばCPUのダイ)とヒートシンクの間に存在する微細な空隙や凹凸を効果的に埋め尽くし、空気層(熱伝導率が非常に低い)を排除します。これにより、熱接触抵抗が劇的に低減され、熱源からヒートシンクへの熱伝達効率が最大化されます。冷却されると再び固体に戻りますが、この相変化のプロセスを通じて、優れた濡れ性と密着性を実現し、従来の熱グリースや熱パッドと比較して、より安定した低い熱抵抗を提供します。主な構成材料としては、パラフィンワックス、ポリマー、低融点合金などが挙げられ、これらに熱伝導性フィラー(窒化ホウ素、窒化アルミニウム、銀、グラフェンなど)が添加されることで、さらに高い熱伝導率が達成されます。

種類

相変化熱界面材料は、その主成分と形態によって多様な種類が存在します。

主成分による分類では、主に以下のタイプがあります。

1. パラフィン/ワックス系: 最も一般的で、優れた熱性能とコスト効率のバランスが取れています。特定の融点を持つワックスを基材とし、熱伝導性フィラーを配合します。

2. ポリマー系: ポリマーを基材とし、ワックスや低融点ポリマーを組み込むことで、より高い機械的強度や耐久性を持つものもあります。

3. 低融点合金(LMPA)系: インジウムやビスマスなどの低融点金属合金を主成分とします。非常に高い熱伝導率を誇りますが、コストが高く、ポンプアウト現象や材料適合性に関する課題が生じることもあります。

形態による分類では、以下のタイプが一般的です。

1. ペースト/グリース型: 従来の熱グリースと同様に塗布するタイプですが、相変化特性を持ちます。

2. パッド/シート型: 室温では固体であり、取り扱いが容易です。特定の形状にカットされており、部品に直接貼り付けて使用します。多くの場合、補強材が組み込まれています。

3. フィルム型: 非常に薄い層として提供され、精密なアプリケーションに適しています。

4. ディスペンサブル型: 液体として塗布され、その後固化するタイプで、自動化された生産ラインでの適用に適しています。

用途

相変化熱界面材料は、その優れた熱伝導性能と信頼性から、多岐にわたる分野で採用されています。

1. 高性能コンピューティング(HPC): サーバー、データセンター、スーパーコンピューターのCPU、GPU、ASICなど、高発熱部品の冷却に不可欠です。

2. コンシューマーエレクトロニクス: ハイエンドのノートPC、ゲーム機、一部のスマートフォンなど、小型化と高性能化が進むデバイスの熱対策に利用されます。

3. 車載エレクトロニクス: 電気自動車(EV)やハイブリッド車(HEV)のパワーモジュール(インバーター、コンバーター)、バッテリー管理システム(BMS)、ECUなど、過酷な環境下での信頼性の高い熱管理が求められる部品に適用されます。

4. パワーエレクトロニクス: 産業用機器のIGBT、MOSFET、整流器など、高電力密度部品の効率的な放熱に貢献します。

5. LED照明: 高出力LEDの熱管理により、光出力の安定化と長寿命化を実現します。

6. 医療機器: 精密な温度制御が求められる医療用電子機器にも採用されます。

これらの用途において、PC-TIMsはデバイスの性能向上、信頼性確保、長寿命化に大きく貢献しています。

関連技術

相変化熱界面材料の性能は、単独で決まるものではなく、様々な関連技術との組み合わせによって最適化されます。

1. 従来の熱界面材料: 熱グリース、熱パッド、ギャップフィラーなど、従来のTIMsとの比較研究を通じて、PC-TIMsの優位性や適用範囲が明確化されます。

2. 高度な冷却ソリューション: 液冷システム、ベイパーチャンバー、ヒートパイプなど、より高度な冷却技術と組み合わせることで、システム全体の熱管理性能を最大化します。PC-TIMsはこれらの冷却システムと熱源との間のインターフェースを最適化します。

3. 材料科学: 新しい相変化材料の開発、熱伝導性フィラー(ナノ粒子、カーボンナノチューブ、グラフェンなど)の探索と最適化、複合材料の設計技術が、PC-TIMsの性能向上に不可欠です。

4. 表面工学: 熱源やヒートシンクの表面粗さ、平坦度、表面処理技術は、PC-TIMsの濡れ性や密着性に直接影響を与え、熱接触抵抗をさらに低減するために重要です。

5. 信頼性評価技術: 熱サイクル試験、高温高湿試験、長期耐久性試験など、PC-TIMsの長期的な性能安定性や信頼性を評価するための技術が重要です。ポンプアウト現象やドライアウト現象の抑制も重要な課題です。

6. 塗布・実装技術: 自動ディスペンスシステムやスクリーン印刷技術など、PC-TIMsを精密かつ均一に塗布するための技術も、製品の品質と生産効率に影響を与えます。

市場背景

現代の電子機器市場は、高性能化、小型化、高機能化が急速に進んでおり、これに伴い発熱量が増大しています。この傾向が、相変化熱界面材料の市場成長を強く牽引しています。

1. 高電力密度化の進展: CPU、GPU、パワー半導体などの部品は、より多くのトランジスタをより小さな面積に集積することで、単位面積あたりの発熱量が飛躍的に増加しています。これにより、効率的な熱放散がデバイスの性能と信頼性を維持するための絶対条件となっています。

2. AI/ML、5G、IoTの普及: これらの技術の発展は、データセンターの拡大、高性能エッジデバイスの需要増大を促し、結果として高性能な熱管理ソリューションへのニーズを高めています。

3. 電気自動車(EV)市場の拡大: EVの普及に伴い、バッテリー、モーター、インバーターなどの高出力部品の熱管理が極めて重要になっています。PC-TIMsは、これらの部品の信頼性と安全性を確保するために不可欠な材料です。

4. エネルギー効率への要求: 熱管理の改善は、システムの消費電力削減にも繋がり、環境負荷低減や運用コスト削減の観点からも重要視されています。

5. 信頼性と長寿命化への期待: 産業機器や車載用途では、長期間にわたる安定した性能が求められるため、PC-TIMsの優れた耐久性と信頼性が高く評価されています。

このような市場背景の中で、PC-TIMsは、従来の熱界面材料では対応しきれない高度な熱管理ニーズに応えるソリューションとして、その存在感を増しています。

将来展望

相変化熱界面材料は、今後も電子デバイスの進化と共に、さらなる技術革新が期待されています。

1. 熱伝導率のさらなる向上: 新しい相変化材料の探索、高熱伝導性フィラー(例えば、配向性の高いグラフェンやダイヤモンド粒子)の最適化、複合材料設計の高度化により、現在の性能を上回る熱伝導率の実現が目指されます。

2. 広範な動作温度範囲への対応: 極低温から高温まで、より広い温度範囲で安定した相変化特性と熱伝導性能を発揮する材料の開発が進められます。これにより、航空宇宙、防衛、特殊産業用途など、より多様な環境での適用が可能になります。

3. 信頼性と耐久性の向上: ポンプアウト現象、ドライアウト現象、材料の劣化といった課題を克服し、長期間にわたる安定した性能を維持する技術が重要になります。自己修復機能を持つ材料や、界面での応力緩和メカニズムを組み込んだ材料の開発も期待されます。

4. 新しい形態と塗布技術: 3Dプリンティング技術を活用した複雑な形状への適用、スプレー塗布やインクジェット印刷による超薄膜形成など、より多様な形態と精密な塗布技術が開発されるでしょう。

5. 環境負荷の低減: 有害物質を含まない、リサイクル可能な材料の開発や、製造プロセスにおけるエネルギー消費の削減など、環境に配慮したサステナブルなPC-TIMsが求められます。

6. インテリジェントな熱管理システムとの統合: 温度センサーやアクチュエーターと連携し、デバイスの動作状況に応じて熱伝導特性を動的に変化させる「スマートTIMs」のような、より高度な熱管理システムへの統合も将来的な可能性として考えられます。

これらの進化を通じて、相変化熱界面材料は、次世代の電子デバイスの性能と信頼性を支える基盤技術として、その重要性を一層高めていくことでしょう。