フォロプター市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

視力測定器市場は、タイプ(手動とデジタル)、エンドユーザー(病院、専門クリニック、その他のエンドユーザー)、流通チャネル(直接販売、販売代理店/ディーラーネットワークなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記セグメントの価値(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォロプター市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

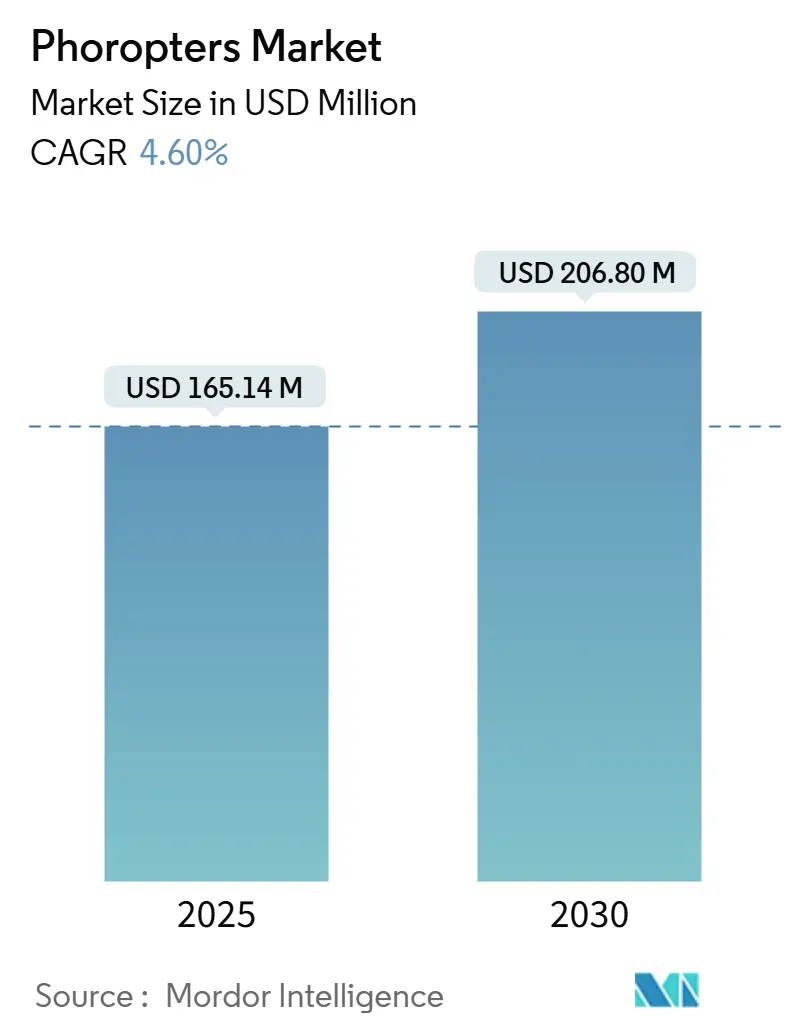

世界のフォロプター市場は、2025年には1億6,514万米ドルと評価され、2030年までに2億680万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.60%です。この成長は、屈折異常の有病率の増加、急速な高齢化、および手動屈折から接続された診断ワークフローへの移行によって牽引されています。自動化されたモデルは検査時間を短縮し、電子カルテ(EHR)との統合を可能にし、技術者主導のサービスモデルをサポートします。一方、従来のフォロプターは依然として多くの独立系クリニックで主流です。

光学小売チェーンは大量検査を標準化し、病院は外科計画ソフトウェアと連携するデジタルプラットフォームへのアップグレードを進めています。オンライン調達チャネルは、仕様の透明性が向上するにつれて普及しています。ベンダーは現在、ソフトウェア、分析、リモートサポート契約をバンドルし、フォロプター市場をハードウェア購入からワークフローソリューションへと再定義しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には手動システムがフォロプター市場シェアの54.34%を占めましたが、デジタルおよび自動化ユニットは2030年までに5.43%のCAGRで拡大しています。

* エンドユーザー別: 2024年には病院と眼科クリニックが収益シェアの46.45%を占めました。光学小売チェーンは2030年までに5.97%のCAGRで最も速い成長を示しています。

* 流通チャネル別: 2024年には直接販売がフォロプター市場規模の50.23%を占めましたが、オンラインコマースは6.56%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の38.67%を占めましたが、アジア太平洋地域は2030年までに7.21%のCAGRで成長しています。

世界のフォロプター市場のトレンドと洞察

成長要因

1. 屈折異常の有病率の増加:

東アジアの一部の経済圏では、高校卒業生の80~90%が近視に罹患しており、そのうち10~20%が頻繁なモニタリングを必要とする病理学的合併症のリスクにさらされています。COVID-19のロックダウンは、この負担を増大させ、香港では小児近視の新規症例が2.5倍に増加しました。東アジア以外でも、イランの60歳以上の成人では近視が31.65%、遠視が45.36%に達しており、未矯正の屈折異常が年齢層を問わず存在することを示しています。このような人口統計学的およびライフスタイルの変化により、フォロプターは一次眼科医療の中心的な存在であり続け、選択的なツールから公衆衛生上の必需品へとその位置づけを高めています。

2. デジタルおよび自動屈折システムへの移行:

自動両眼ユニットは、従来のデジタルデバイスの190秒に対し、171秒で検査を完了し、精度を維持しました。アリゾナ大学の研究者は、主観的な回答を排除し、言語の壁に対処し、結果を標準化する20秒の自動フォロプターを開発しました。このような速度の向上は、高スループットの小売チェーンや地方の遠隔眼科ハブをサポートします。屈折データを患者記録に自動アップロードするソフトウェアと組み合わせることで、フォロプター市場は病院のデジタル化アジェンダや国のe-ヘルス義務と連携します。

3. 頻繁な眼科検査を求める高齢化人口:

老眼は50歳以上のほぼすべての人に影響を与え、1.00Dを超える角膜乱視は白内障候補者の44.2%に存在します。眼科的所見が虚弱バイオマーカーと相関するため、外科計画や全身性疾患の検出には頻繁な客観的検査が不可欠です。この予測可能で反復的な要件は、フォロプター市場を景気循環から保護し、診断画像スイートと連携するプレミアムモデルを優遇します。

4. EMR統合型デジタルフォロプターによるスループットの向上:

眼科に特化した電子カルテは、汎用ヘルスITにはない形式でのシームレスなデータインポートを必要とします。米国のテクノロジーベース眼科医療サービスプログラムは、標準化された取得プロトコルによって可能になった遠隔相談を通じて、70,000人以上の退役軍人にサービスを提供しました。カールツァイスメディテックのVisioGenスイートは、コミュニケーションツールと自動屈折アップロードを統合し、診察時間を短縮します。クリニックは、転写エラーの削減と患者フローの高速化を通じて投資収益率を定量化し、交換サイクルを加速させています。

5. 遠隔眼科医療と小売チェーンのアップグレード:

これらのトレンドは、特に都市部での早期導入により、市場の成長に貢献しています。

阻害要因

1. デジタルフォロプターの高額な初期費用:

プレミアムな自動化ユニットは、特に機器融資が不足している地域の独立系検眼医にとって、設備投資予算を圧迫します。開発途上国では、再生品デバイスが医療機器不足の43.5%を解決しており、コスト感度の高さを示しています。製造規模と現地組立が価格を圧縮するまで、導入は二極化します。大量の患者を扱うチェーンは迅速にアップグレードする一方、小規模クリニックは手動デバイスを維持します。

2. 高度な眼科検査機器に対する限られた償還:

Horizon Blue Cross Blue Shieldなどの支払い者の方針では、CPTコード92015は疾患関連の屈折検査にのみ償還され、定期的なスクリーニングには適用されません。そのため、プロバイダーは自己負担料金を通じて機器の減価償却費を賄う必要があり、アップグレード意欲を抑制しています。予防的節約を示す証拠が政策変更を促す可能性がありますが、短期的な導入は医療システム全体で不均一なままです。

3. 熟練した屈折検査担当者の不足:

これは世界的な問題であり、特に地方では深刻で、長期的な市場成長に影響を与えます。

4. 中古機器市場の活況:

開発途上国で盛んであり、世界的に拡大している中古機器市場は、新規機器の販売を抑制する可能性があります。

セグメント分析

製品タイプ別 – 手動の持続性とデジタルの勢い

手動ユニットのフォロプター市場規模は、2024年に8,960万米ドルに達し、収益の54.34%を占めました。長い製品寿命と低価格は小規模クリニックに魅力的ですが、デジタルおよび自動化された代替品は2030年までに5.43%のCAGRで増加しています。自動化システムは診察時間を短縮し、屈折データをクラウド記録に直接エクスポートします。その技術者にとって使いやすいワークフローは、2035年までに予測される眼科医の30%不足を緩和するのに役立ちます。客観的検査に関する規制ガイドラインが確立されるにつれて、クリニックは徐々に芸術性よりも再現可能な分析を重視するようになり、デジタル製品が2030年以降も手動の優位性を侵食する位置にあります。

手動デバイスは、資金制約が優勢な再生品志向の市場で引き続き実行可能です。ソフトウェア、メンテナンス、定期的なアップグレードをバンドルする新しいサブスクリプションモデルは、純粋な機械システムの廃止を加速させる可能性があります。既存のフレームにセンサーモジュールを後付けするメーカーは、完全な交換を望まない診療所から価値を獲得する可能性があります。

エンドユーザー別 – 小売チェーンが販売量を牽引

病院と専門眼科クリニックは、包括的なケアパスウェイにより2024年の収益の46.45%を牽引しました。彼らの調達サイクルは、外科的スループットと統合プラットフォームを優遇する認定監査に左右されます。対照的に、光学小売ネットワークは、消費者のウォークインが透明な価格設定によるワンストップサービスを好むため、5.97%のCAGRで拡大しています。デジタルフォロプターは、フランチャイズにとって重要な標準化されたプロトコル、短い待ち時間、店舗間の整合性を可能にします。

独立系検眼医は、賃貸料の上昇と償還上限に直面し、利益を圧迫しています。多くは、屈折ハードウェアのアップグレードではなく、ドライアイ治療やロービジョン補助具への多様化で対応しています。学術研究センターは、収益面では小さいものの、規制当局の承認を加速させる検証研究を先導し、市場のメッセージングと設計の優先順位に影響を与えています。

流通チャネル別 – デジタルコマースが牽引力を獲得

直接メーカー取引は、顧客が設置、校正、トレーニングに依存しているため、2024年の収益の50.23%を維持しました。しかし、オンライン調達プラットフォームは、検索コストを削減し、透明な仕様比較を公開することで、6.56%のCAGRを記録しています。標準化された自動フォロプターは持ち運びが容易で、現場でのセットアップが最小限で済むため、宅配に適しています。

ディーラーネットワークは、輸入許可、アフターサービス、言語サポートが購入決定に影響を与える新興経済国で不可欠な存在です。オンラインでのリード生成と現地サービスパートナーを組み合わせたハイブリッド販売戦略は、利益効率と実践的なサポートを融合させるために登場しました。より多くのプロバイダーが複数クリニックの所有に移行するにつれて、集中型デジタル調達オフィスはeコマースチャネルをさらに正当化するでしょう。

地域分析

* 北米: 2024年には世界の収益の38.67%を占め、高い民間保険普及率と堅調な設備投資に支えられています。米国のクリニックは、データセキュリティ規則を遵守し、文書化された成果に対する償還上の優位性を得るために頻繁にアップグレードしています。FDAクラスIおよびクラスIIデバイスの経路は明確なテストベンチマークを定義し、商業化のタイムラインを加速させます。検眼診療所の60%が空席を抱えているという労働力不足は、自動フォロプターに依存する技術者主導のセッションへの移行を加速させています。眼科用輸入製品に対する関税引き上げ案は、国内組立業者を優遇する可能性がありますが、小規模診療所のアップグレードコストを膨らませる可能性があります。

* ヨーロッパ: 成熟しているものの、コスト制約のある市場です。ユニバーサルヘルスケアは定期的な眼科検診を奨励し、安定したフォロプターの交換サイクルをサポートしています。しかし、単一支払い者制度の償還率は、クリニックに実証されたワークフローの節約を通じてプレミアム機器を正当化するよう圧力をかけています。厳格なCEマーキング規則は、確立された品質管理システムを持つ既存メーカーに有利に働きます。スカンジナビアでの国境を越えた遠隔医療パイロットは、統合されたデジタルフォロプターが遠隔の島々にも効果的にサービスを提供できることを示しており、より広範な導入を促す可能性があります。

* アジア太平洋: 7.21%のCAGRで最も急速に成長している地域です。公衆衛生キャンペーンは、東アジアのティーンエイジャーの最大90%が矯正レンズを必要とする近視の流行に直面しています。中国、シンガポール、韓国の政府は学校検診プログラムに補助金を出しており、携帯型自動ユニットの大量調達を促進しています。タイの外来診療制度の拡大など、ユニバーサルヘルスケアをアップグレードしている国々は、低メンテナンスのフォロプターを必要とする地方のクリニックに資金を提供しています。国内の光学部品サプライヤーは、リードタイムを短縮し、コストを圧縮することで、輸入ブランドと競合する現地組立を可能にしています。

* 南米: 導入は断片的です。ブラジルとコロンビアの都市部では、デジタルフォロプターがチェーン店に統合されていますが、地方では予算の制約と断続的な電力供給のため、依然として手動デバイスに依存しています。非営利の視力ミッションは、現場の状況に耐えうる携帯型ユニットの需要を後押しし、間接的に地元の開業医の間でブランド認知度を高めています。中東およびアフリカでは、ドナー資金によるインフラプロジェクトに関連した病院での散発的な購入が記録されており、民間クリニックの在庫では再生品の手動機器が主流です。ケニアで最近制定された必須医療機器に対する政府の輸入関税免除は、エントリーレベルの自動モデルの出荷を増加させる可能性があります。

競争環境

フォロプター市場には、確立された光学大手と専門的なディスラプターが混在しています。カールツァイスメディテック、トプコン、NIDEKは、垂直統合を通じて地位を強化しています。ツァイスは7つの光学部門を専用のフォトニクスユニットに統合し、Dutch Ophthalmic Research Centerを買収することで、診断から手術までの相乗効果を可能にしました。エシロールルックスオティカはハイデルベルグエンジニアリングの80%の株式を取得し、レンズからOCT診断までリーチを拡大しました。このような動きは、屈折検査を画像診断や治療ワークフローとバンドルし、スイッチング障壁を高めています。

イノベーションが差別化を生み出しています。ツァイスはAI駆動のクリニック運営支援ツールVisioGenを発表し、ライヒェルトはクラウドプラットフォームに接続するBluetooth対応デバイスを推進しています。Visionixは、スペースに制約のある小売店に適応可能な多焦点エンドツーエンド検査レーンを販売しています。

ディスラプターは競争力学を再構築しています。iCRxは60秒の客観的眼科検査を主張し、従来の15分の主観的モデルに挑戦しています。アリゾナ大学の20秒の携帯型プロトタイプは、人道支援展開や一次医療機関をターゲットにしています。これらの新規参入企業は、速度、使いやすさ、低単価を武器にしています。既存企業は、分析機能、リモート校正、サブスクリプションファームウェアを組み込むことで対応しています。購入者が光学品質と同等に相互運用性を評価するようになるため、EMRベンダーや遠隔医療プラットフォームとの戦略的提携が決定的な要素となっています。

フォロプター業界の主要企業

* Marco

* Rexxam Co., Ltd.

* Reichert, Inc.

* Carl Zeiss AG

* Topcon Corporation

最近の業界動向

* 2025年4月: カールツァイスは、ベーリンガーインゲルハイムと共同で、慢性網膜疾患研究を推進するためのAIクラウドシステムであるResearch Data Platformを立ち上げました。

* 2024年12月: エシロールルックスオティカはEspansione Groupを買収し、非侵襲的眼科治療デバイスの分野に拡大しました。

このレポートは、フォロプター市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

1. 市場の定義と範囲

本調査におけるフォロプター市場は、眼科検査における主観的屈折測定に用いられる、新規の手動およびデジタル(ソフトウェア対応)眼科機器から生じる年間収益を対象としています。これらの機器は、術者と患者の間に設置され、検眼医が球面、円柱、軸の補正をリアルタイムで微調整し、眼鏡やコンタクトレンズの処方の基礎を形成します。客観的屈折測定のみを行う機器(オートレフラクター、波面収差計)や、再生品、レンタルユニットは本調査の範囲外です。

2. 市場規模と成長予測

フォロプター市場は、2025年には1億6514万米ドルに達し、2030年までには2億680万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.60%です。

3. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 屈折異常の有病率の増加。

* デジタルおよび自動屈折システムへの移行。

* 高齢化の進展に伴う頻繁な眼科検診の需要増大。

* 電子カルテ(EMR)と統合されたデジタルフォロプターによる検査処理能力の向上。

* 遠隔検眼(テレオプトメトリー)の普及と眼鏡小売チェーンの設備アップグレード。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* デジタルフォロプターの高額な初期導入費用。

* 高度な眼科検査機器に対する保険償還の限定。

* 熟練した屈折検査担当者の不足。

* 活況を呈する中古機器市場の存在。

5. 主要な市場セグメントと地域

市場は、製品タイプ(手動フォロプター、デジタル/自動フォロプター)、エンドユーザー(病院・眼科クリニック、眼鏡小売チェーン、独立開業検眼医、外来手術センター、学術・研究機関)、流通チャネル(直接販売、代理店/ディーラーネットワーク、オンライン販売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

特にアジア太平洋地域は、東アジアの若年層における近視有病率の高さ(最大90%)と政府主導の学校検診プログラムにより、CAGR 7.21%で最も急速に成長する地域と見込まれています。

6. デジタルフォロプターへの移行と課題

デジタルフォロプターへの移行は、検査時間の短縮、電子カルテ(EMR)との直接統合、および検査業務の技術者への委任が可能になることで加速しています。自動化されたユニットは最短171秒で屈折検査を完了し、結果を患者記録に直接エクスポートできるため、効率性が大幅に向上します。

しかし、中小規模のクリニックでは、高額な初期費用と限定的な保険償還が導入の障壁となっており、特に新興市場では再生品の手動ユニットが容易に入手できるため、投資回収が困難な場合があります。

エンドユーザー別では、消費者の迅速で透明性の高い店内眼科検査への需要が、技術者によるデジタルフォロプターの運用と合致するため、眼鏡小売チェーンがCAGR 5.97%で最も急速に拡大するセグメントとなっています。

7. 調査方法論と信頼性

本レポートの調査は、トップダウンとボトムアップを組み合わせた手法に基づいています。実務検眼医、機器メーカー、病院の調達責任者、主要な販売業者への一次調査を通じて、フォロプターの利用率、平均寿命、価格分布、デジタルインターフェースへの移行ペースなどの仮定を検証しています。二次調査では、WHO、国連、各国の保健省、統計局、企業報告書、学術誌など、信頼性の高い情報源を幅広く活用しています。

市場規模の算出と予測は、屈折異常の有病率、検眼医の密度、年間眼科検査数から潜在的需要を推定し、設置ベースと5年間の交換サイクルを考慮してユニット販売数を導き出し、国別の平均販売価格(ASP)を乗じることで行われています。高齢化人口の増加、一人当たりの医療費、クリニックのデジタル化率、一般的な4~7年の交換サイクル、自動フォロプターのシェア上昇などが主要な変数として用いられています。

データは毎年更新され、政策、通貨、技術の大きな変動があった場合には中間更新が発行されるため、市場の動向を正確に反映しています。他社の推定値との比較においても、本レポートは製品構成、ASPインフレ、交換期間に関する厳格なスコープ設定と透明性の高いドライバー分析により、戦略的計画のための信頼できる指針を提供しています。

8. 競争環境と将来展望

レポートには、市場集中度、市場シェア分析、およびTopcon Corporation、Carl Zeiss Meditec AG、NIDEK Co., Ltd.、EssilorLuxotticaなどの主要企業の詳細なプロファイルが含まれています。また、市場機会と将来展望、未開拓領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 屈折異常の有病率の増加

- 4.2.2 デジタルおよび自動屈折システムへの移行

- 4.2.3 頻繁な眼科検診を求める高齢化人口

- 4.2.4 EMR統合型デジタルフォロプターによるスループットの向上

- 4.2.5 遠隔検眼と小売チェーンのアップグレード

-

4.3 市場の阻害要因

- 4.3.1 デジタルフォロプターの高額な初期費用

- 4.3.2 高度な眼科検査機器に対する償還の限定

- 4.3.3 熟練した屈折検査担当者の不足

- 4.3.4 活況を呈する中古機器市場

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 手動フォロプター

- 5.1.2 デジタル / 自動フォロプター

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院 & 眼科クリニック

- 5.2.2 眼鏡小売チェーン

- 5.2.3 独立系検眼医

- 5.2.4 外来手術センター

- 5.2.5 学術機関 & 研究機関

-

5.3 流通チャネル別(金額)

- 5.3.1 直販

- 5.3.2 ディストリビューター / ディーラーネットワーク

- 5.3.3 オンライン販売

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Topcon Corporation

- 6.3.2 Carl Zeiss Meditec AG

- 6.3.3 NIDEK Co., Ltd.

- 6.3.4 EssilorLuxottica

- 6.3.5 Reichert Technologies

- 6.3.6 Huvitz Co., Ltd.

- 6.3.7 Luneau Technology (Visionix)

- 6.3.8 Marco Ophthalmic

- 6.3.9 Takagi Seiko

- 6.3.10 Canon Medical Systems

- 6.3.11 Coburn Technologies

- 6.3.12 Tomey Corporation

- 6.3.13 Kowa Company Ltd.

- 6.3.14 Righton

- 6.3.15 CSO Costruzione Strumenti Oftalmici

- 6.3.16 Optomed

- 6.3.17 Heidelberg Engineering

- 6.3.18 Medizs Co.

- 6.3.19 Visionix USA

- 6.3.20 Bon Optic

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

フォロプターは、眼科や眼鏡店において、患者様の正確な屈折異常(近視、遠視、乱視、老視など)を測定し、最適な眼鏡やコンタクトレンズの度数を決定するために用いられる、非常に重要な検査機器でございます。一般的には「視力検査器」や「レフラクター」とも呼ばれますが、多数のレンズを内蔵し、迅速かつ系統的に度数を切り替えることで、患者様の自覚的な見え方に基づいて最適な矯正度数を導き出すことを目的としております。この機器は、球面レンズ、円柱レンズ、プリズムレンズなど様々な種類のレンズを内蔵しており、検査者がダイヤルやボタンを操作することで、瞬時にレンズを交換し、患者様が最も快適に、かつ鮮明に見える度数を見つけ出すことが可能でございます。

フォロプターには、その操作方法や機能によっていくつかの種類がございます。最も伝統的なものは「手動フォロプター」で、検査者が手動でダイヤルを回し、レンズを切り替えるタイプでございます。これは堅牢で信頼性が高く、検査者の熟練した技術と経験が直接検査結果に反映されるという特徴がございます。一方、近年普及が進んでいるのが「自動フォロプター」または「デジタルフォロプター」でございます。これは電子制御されており、キーパッドやコンピューターのインターフェースを通じてレンズの切り替えや調整が行われます。自動フォロプターは、検査の迅速化、精度の向上、検査データのデジタル管理、さらにはオートレフラクトメーターなどの他の機器との連携が可能であるという利点がございます。また、検査プロトコルをプログラムできるため、検査の標準化にも寄与いたします。これらフォロプターとは別に、個別のレンズをフレームに装着して検査を行う「トライアルレンズセット」もございますが、フォロプターは検査の効率性と患者様の負担軽減において優れております。

フォロプターの主な用途は、自覚的屈折検査でございます。具体的には、まず片眼ずつ検査を行い、球面度数と乱視度数(乱視軸と乱視度数)を決定いたします。この際、様々な視標(ランドルト環、文字、数字など)を用いて、患者様が最も鮮明に見える度数を細かく調整していきます。次に、両眼での見え方のバランスを調整する「両眼視バランシング」を行い、両眼で見たときに最も快適で自然な視界が得られるように度数を微調整いたします。さらに、老視の検査では、近方視に必要な加入度数(ADD)を決定し、遠方と近方の両方で快適な視力を提供するための度数を導き出します。フォロプターは、斜位や斜視の有無、調節機能や輻輳機能の評価など、より詳細な両眼視機能検査にも活用され、患者様の視覚機能全体を総合的に評価するための不可欠なツールとなっております。

フォロプターによる自覚的屈折検査をより効率的かつ正確に行うために、様々な関連技術や機器が活用されています。代表的なものとしては、「オートレフラクトメーター」が挙げられます。これは、光の反射を利用して客観的に屈折度数を測定する機器であり、フォロプターによる自覚的検査の初期値(目安)を提供することで、検査時間の短縮と効率化に貢献いたします。また、角膜の形状を測定する「ケラトメーター」も、乱視の評価において重要な情報を提供します。視力検査に用いる「視力表プロジェクター」や「LCD視力表」は、様々な種類の視標を提示し、フォロプターと連携して検査を進めます。さらに、眼鏡レンズの度数を測定する「レンズメーター」や、眼の奥の状態を観察する「眼底カメラ」、眼の表面や前眼部を詳細に観察する「細隙灯顕微鏡」なども、総合的な眼科検査においてフォロプターと並行して用いられる重要な機器でございます。近年では、これらの機器を統合し、検査データを一元的に管理できる「統合屈折検査システム」も登場しており、検査のワークフローを大幅に改善しております。

フォロプターの市場背景としましては、世界的な高齢化の進展に伴う老視や白内障の増加、デジタルデバイスの普及による近視の増加など、眼科医療や眼鏡の需要が高まっていることが挙げられます。これにより、より正確で効率的な屈折検査が求められており、フォロプターの需要も安定しております。主要なメーカーとしては、日本のトプコン、ニデック、キヤノンをはじめ、フービッツ(韓国)、ライヒャート(アメリカ)、エシロール(フランス)など、国内外の多くの企業が製品を開発・提供しております。市場のトレンドとしては、手動からデジタルへの移行が加速しており、検査の自動化、データ管理の容易さ、他の検査機器との連携によるワークフローの効率化が重視されています。また、患者様の快適性を高めるためのデザインや操作性の改善も進められております。一方で、高機能なデジタルフォロプターは導入コストが高いという課題もございますが、長期的な視点で見れば、検査の質と効率の向上により、その投資効果は大きいと考えられております。

将来の展望としましては、フォロプターはさらなる進化を遂げると予想されます。まず、人工知能(AI)の統合が進み、患者様の反応パターンや過去のデータに基づいて最適なレンズ度数を提案するAIアシスト機能が搭載される可能性がございます。これにより、検査者の経験や技量によるばらつきが減少し、より客観的かつ効率的な検査が実現されるでしょう。また、患者様の検査体験の向上も重要なテーマとなります。バーチャルリアリティ(VR)や拡張現実(AR)技術を活用し、より自然な環境下で視力検査を行うことで、従来のフォロプターの閉塞感を軽減し、よりリアルな見え方をシミュレーションしながら度数を決定できるようになるかもしれません。遠隔医療との連携も進み、遠隔地にいる専門医がオンラインでフォロプターを操作し、患者様の屈折検査を行う「テレ・オプトメトリー」が普及する可能性もございます。これにより、医療過疎地域における眼科医療へのアクセスが改善されることが期待されます。さらに、単なる屈折矯正に留まらず、高次収差を考慮したより個別化されたレンズ処方や、眼の健康状態と連携した予防医療への貢献も視野に入ってくるでしょう。フォロプターは、今後も眼科医療の最前線で、人々の視覚の健康を支える重要な役割を担い続けることと存じます。